- 高齢になっても生活を支えるために保険を賢く活用したい

- 長期間加入する保険としておすすめの商品が知りたい

- 定年後のセカンドライフを支える保険の選び方を理解したい

医療の進歩によって、現在の日本人は男女ともに平均寿命は80歳を超えている。

そのような中で、できるだけ長期にわたって保険に加入し、病気やケガなどの万が一のリスクに備えたいと考える人は多いだろう。

平均寿命を考慮すると、90歳まで入れる保険があれば安心ではないだろうか。

そこで本記事では、「高齢になっても生活を支えるために保険を賢く活用したい」という方へ向け、おすすめの保険やその選び方を解説する。

ぜひ最後まで読んで参考にしてほしい。

90歳まで入れる保険

結論から言えば、90歳まで入れる保険商品は存在する。

また、90歳以降でも保障が続く保険商品も、死亡保険・医療保険問わず増えてきた。

90歳まで入れる保険の具体的な種類や、同じ保険に長期間加入し続ける際の注意点をまとめた。

90歳まで入れるおすすめの保険

保険商品の中には、「85歳からでも契約できる」「90歳まで契約を継続できる」といった、高齢者向けのものが多数登場している。

これは「人生100年時代」と呼ばれるほど、日本人の平均寿命・健康寿命が増えたことで、高齢者の保険ニーズが高まったことが背景にあると言われている。

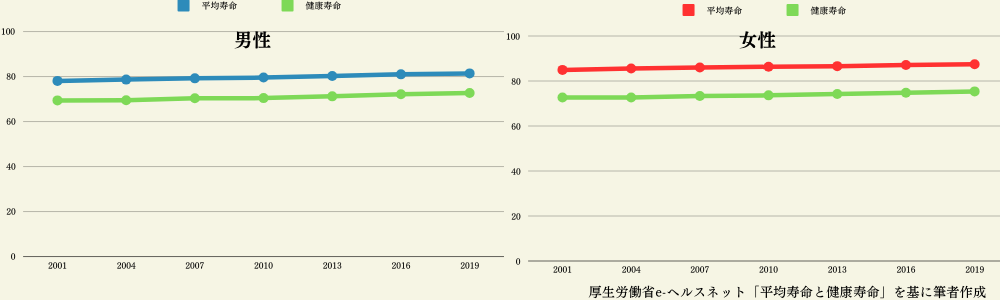

厚生労働省「令和4年簡易生命表(2023年7月)」によると、日本の平均寿命は男性81.05歳、女性87.09歳と80歳を超えているとの結果が出ている。

また厚生労働省「平均寿命と健康寿命」を見ると、健康寿命が男性72.68歳、女性75.38歳(2019年時点)と年々高くなっている。

つまり、90歳まで入れる保険を検討するのは間違っていないと言えるだろう。

満90歳でも契約できる保険商品として有名なのは、「一時払終身保険」だろう。

一時払終身保険とは、保険料の全額を契約時に保険会社へ支払い終える終身保険である。

一時払は保険会社側にとっても契約者の債務不履行リスクがゼロになることから、シニア世代でも契約できる商品が多い。

また一時払終身保険でなくても、90歳まで契約を続けられる保険商品も登場している。

そもそも終身保険であれば、適切に保険料を払い込む限り90歳以降も保証を受けられる。

「90歳は一切保険に入れない」というケースは、原則としてないと覚えておこう。

以下では実際に、「90歳まで入れる」および「90歳以降も保障が続く」という、おすすめの保険を一覧にしてまとめた。

「どのような保険が90歳まで入れるのか」「どのような保障を受けられるのか」の目安にしてほしい。

| 90歳まで入れる 保険商品一覧 | 概要 |

|---|---|

| ふるはーとJロードプラス (住友生命) | ・職業告知のみで申し込める円建て一時払終身保険 ・第一保険期間が終了した後なら死亡保障額が増加し、契約期間によっては払込保険料総額以上の解約返戻金が受け取れる |

| ニッセイ一時払終身保険 (日本生命) | ・払込保険料より受け取れる死亡保険金が大きくなる一生涯の死亡保険 ・リビングニーズ特約あり |

| 終身保険ライズ・サポート・プラス (オリックス生命) | ・満85歳まで新規契約でき、90歳以降でも一生涯保障が続く解約返戻金ありの終身保険 ・引受基準緩和型保険であるため、加入基準が一般的な終身保険より緩めに設定されている |

| 定期保険今いる保険 (SBI保険) | ・満75歳まで新規加入でき、最長で90歳まで5歳刻みで契約を継続できる死亡保険 ・割安な保険料に加えて定期保険であるため、必要に応じて定期的に保険の見直しがやりやすい |

| はなさく定期 (はなさく生命) | ・満90歳まで契約を更新できる定期死亡保険 ・死亡保険金、高度障害保険金などの主契約に加え、3大疾病保険料払込免除特約も付与可能 |

| 一時金給付型終身医療保険 (明治安田生命) | ・「人生100年に備える医療保険」として、満90歳まで契約可能かつ入院、手術、通院、治療などを一生涯保障してくれる医療保険 ・先進医療特約やみんなの健活サービスの利用も可能 |

| 認知症保険toスマイル(ネオファースト生命) | ・満85歳まで契約でき、保障が90歳以降も一生涯続く認知症に特化した生命保険 ・認知症診断かつ要介護1以上の状態になったら100万~500万円が受け取れたり、軽度認知障害(MCI)と診断されたら給付金が出る特約を付けられる |

このように死亡保険や医療保険問わず、90歳まで契約でき、90歳以降も保障してくれる民間の保険商品は揃っている。

なお、「いつ・どんな人が保険に加入するか」で最適なプランは異なる。つまり、仮に同じ年代であっても、性別や独身・既婚などのステイタスによってその最適解は変わってくるということだ。

年齢別におすすめの保険をまとめたこちらの記事も参考にしていただき、あなたに合った保険選びのために役立ててほしい。

長期間同じ保険に加入する際の注意点

定期保険の満期や払込が終わった終身保険などについては、保険を更新・継続すべきか新しい保険に入り直すべきかなど、保険を見直すタイミングが必ずくる。

もし長期間同じ保険に入り続けることを検討している場合は、長期契約ならではの注意点を押さえた上で判断しよう。

長期間同じ保険に加入し続ける際の注意点は次の通りである。

- 定期保険だと、満期で更新する度に年齢に応じた(契約時点より高年齢になった状態で)保険料見直しが行われるので、原則として保険料が上がっていく

- 契約中の保険では付けられない保障が必要になっても、対応する特約がない限りは保障内容を変更できない

- 契約時の予定利率(保険会社が契約者へ約束する、保険料の運用利回り)や返戻率が以前より上がっていても、原則は契約時の予定利率が適用され続けるので恩恵を受けられない

また一方で、長期間入っていた保険から他の保険へ乗り換える場合にも注意すべき点がある。

具体的には次の通りだ。

- 同じ保険だと更新・継続の手続きが簡単だが、乗り換える場合は新たに告知・診査などの手続きを受ける必要がある

- 前の保険での保険期間中に病気・ケガに見舞われている場合、新しい保険への乗り換えだと健康状態によっては加入できない可能性がある(同じ保険のままなら原則として継続できる)

- 貯蓄型生命保険から乗り換える場合だと、受け取る解約返戻金が払込保険料の総額を下回る可能性が高い

- 乗り換え期間中に保障がない空白の期間が発生する可能性がある

- 保険会社全体の予定利率が契約時よりも下がっていると、乗り換え前より低い予定利率での契約になる

このように、生命保険への長期契約にはメリット・デメリットが存在する。

ライフステージの変化に応じて保険を見直す重要性

長期的に同じ保険に加入するつもりでも、ライフステージの変化に伴って一度は保険を見直すことをおすすめする。

なぜならライフステージごとに必要な保障のニーズは大きく変化するため、若い頃の保障内容のままだと年齢に応じた保障内容からズレていく可能性があるからだ。

例えば25歳で「医療保障付きの就業不能保険、死亡保障はほとんどなし」で契約していた人で考えてみよう。

当該人物が10年後に結婚して子どもが2人いた場合、25歳時点での保障内容のままだと、配偶者や子どもへ死亡保険金を残したり、保険で教育資金を積み立てたりなどができなくなる。

もし保険料を抑えることを優先して就業不能保険の給付金を少なく設定していると、病気やケガで働けなくなったときに家族の生活費をまかなえないリスクもある。

さらに、シニア世代になったケースを想定してみよう。

働き盛りの20代の保険ニーズと、定年後のセカンドライフを見据えたシニア世代の保険ニーズは大きく異なる。

極端なことを言えば、退職金や年金収入で生活するシニア世代にとって、働けなくなるリスクの保障に保険料を支払う必要はない。

つまり、収入をカバーする保障はシニア世代だとニーズが少なくなるのだ。

このように、ライフステージに応じて必要とされる保障は変化する可能性が高い。

そのため、ライフステージごとの保険見直しは重要だと言えるだろう。

とくに健康リスクや生活環境が大きく変わるシニア世代に差し掛かったときは、現役世代の頃の保障内容を一度は見直すことをおすすめする。

90歳まで入れる保険もある!シニア世代が保険に加入するメリット・デメリット

ここからは90歳まで保障を継続することを前提に、シニア世代が保険に加入するメリット・デメリットを解説する。

シニア世代が保険に加入するメリット

シニア世代が保険に加入するメリットは、国民健康保険や後期高齢者医療制度などの公的保険制度ではカバーできない保障を受けられる点である。

公的保険制度の場合、70歳以上なら医療費2割負担、75歳以上なら医療費1割負担(現役並み所得者は除く)に抑えられる。

しかし対象外の先進医療、差額ベッド代、入院中の食事代などは保障の範囲外だ。

またシニア世代は病気の罹患率や入院日数が20〜40代と比べて大きく増加するため、合わせて考えると見込まれる負担総額も高額になる。

もし民間の保険に加入していれば、公的保険制度では手が届かない部分の補完が可能だ。

またシニア世代の保険加入は、自分が亡くなった後の葬儀費用や家族の生活費の準備ができるメリットがある。

死亡保険金は非課税制度(法定相続人の数×500万円)が適用されることから、相続対策用の財産として有効活用が可能だ。

シニア世代が保険に加入するデメリット

シニア世代が保険に加入するデメリットとして、月々の保険料の支払いが発生する点が挙げられる。

90歳までの保障を考えている場合だと、その分だけ払込保険料総額は増えるだろう。

また、シニア世代が新しく保険に入るまたは定期保険を更新すると、年齢の高さに応じて保険料が高くなるのも注意したいポイントだ。

もし年金収入・貯蓄や後期高齢者医療制度・高額療養費制度(医療費が高額になったときに、1か月あたり一定額を超えた分だけ払い戻しを受けられる公的医療制度)の利用だけで医療費をまかなえると思ったときは、シニア世代でも保険に入る必要はない。

シニア世代の保険加入率

公益財団法人 生命保険文化センター「2021年(令和3)年度 生命保険に関する全国実態調査」では、年齢別・世帯別でさまざまな保険の加入率を確認できる。

シニア世代の保険加入率(民保、2021年度)をそれぞれ紹介する。

| 生命保険・個人年金保険の世帯加入率(民保)(世帯主年齢別) | |

|---|---|

| 60~64歳 | 84.6% |

| 65~69歳 | 84.1% |

| 70~74歳 | 77.6% |

| 75~79歳 | 73.4% |

| 80~84歳 | 69.1% |

| 85~89歳 | 55.4% |

| 90歳以上 | 52.2% |

| 医療保険・医療特約の加入率(民保加入世帯ベース) | |

|---|---|

| 60~64歳 | 94.2% |

| 65~69歳 | 94% |

| 70~74歳 | 92.2% |

| 75~79歳 | 91.8% |

| 80~84歳 | 85.3% |

| 85~89歳 | 92.9% |

| 90歳以上 | 83.8% |

| がん保険・がん特約の世帯加入率(世帯主年齢別)(民保加入世帯ベース) | |

|---|---|

| 60~64歳 | 67.9% |

| 65~69歳 | 67% |

| 70~74歳 | 61.1% |

| 75~79歳 | 57.6% |

| 80~84歳 | 49.3% |

| 85~89歳 | 38.1% |

| 90歳以上 | 25% |

| 特定疾病保障保険・特定疾病保障特約の世帯加入率(世帯主年齢別) | |

|---|---|

| 60~64歳 | 46.4% |

| 65~69歳 | 41.6% |

| 70~74歳 | 35.2% |

| 75~79歳 | 26.9% |

| 80~84歳 | 21.3% |

| 85~89歳 | 23.8% |

| 90歳以上 | 8.3% |

セカンドライフを支える保険の選び方と見直し方

セカンドライフを支える保険を選んだり見直したりするには、あなたが望むセカンドライフに応じた保険の選び方・見直し方を知っておこう。

シニア世代の自分に合う保険に加入するためのポイント

シニア世代の自分に合う保険に加入するためには、シニア世代の自分におけるさまざまな状況を把握することが大切になる。

具体的に確認すべきポイントは次の通りだ。

- 定年退職後の退職金・年金収入・貯蓄などの資産額全般と、生活費・レジャー費などの支出などの家計関係を洗い出し、収支の現状を把握する

- 60代以降の健康リスクや自分の健康状態を把握する

- 自分が亡くなった後の相続財産・遺族年金の金額や、残された家族の生活費などをシミュレーションする

- 旅行費などの娯楽費を、セカンドライフにおいていくら使う予定があるかを計算する

- 自分が長期入院・治療になったときに、どれくらいの出費が見込まれるのかを計算する

現状の収支や見込まれる支出額を洗い出しておくことで、「保険料はいくらまで設定できるか」「必要な給付金・保険金の金額はいくらか」などを算出しやすくなる。保険料や保障内容が決まれば、契約すべき保険商品の方向性も決まるはずだ。

セカンドライフを支える保険の選び方・見直し方

90歳までを見込んだシニア世代のセカンドライフを支える保険の選び方・見直し方としては、以下のことを意識するとよいだろう。

- 「遺族支出(残された家族の生活費や葬儀費用など)」-「遺族収入(遺族年金や相続財産など)」の差額を、必要な死亡保険金の基準にする

- 自分の健康状態・生活習慣的に病気の罹患率や長期入院の確率が高いと思ったときは、医療保障を手厚くする

- 健康上の理由で通常の保険に入るのが難しいときは、加入時の審査が緩い引受基準緩和型保険や無選択型保険を検討する

- 介護関係のサービスが必要だと思ったときは、介護保険を検討する

- 退職金や貯蓄を利用した資産運用で資産を増やせる見込みがあるなら、保険料を抑えた保険契約を検討する

- 加入予定の保険商品において90歳までの保険料シミュレーションを行い、収入や貯蓄のバランスが取れる保障内容にする

90歳まで入れる保険もある!セカンドライフの支えとして保険を活用しよう

本記事では、定年後のセカンドライフを支えるおすすめの保険やその選び方を解説した。

平均寿命が80歳を超える現代において、高齢になっても生活を支えるために保険を賢く活用したいという方は多いだろう。

現在では90歳でも活用できる保険商品も増えており、今後もシニア世代を対象にしたさまざまな保険商品が登場すると予想される。

さまざまな保険商品の中から自分に合うものを選ぶには、年齢や状況に応じたライフステージに合わせ、自分が求める保障内容を備えた保険に入ることが求められるのだ。

今回紹介したおすすめ商品や保険選びのポイントを参考に、あなたに合った保険を見つけてほしい

もしどの保険に入るべきかの判断に迷ったときは、保険選びや活用方法に精通した保険のプロへの相談も積極的に検討してほしい。

1人ひとりに合ったアドバイスをもらうことで、あなたに必要な保険を的確に選択することができるはずだ。

あなたのニーズや経済状況にぴったり合う保険のプロを探したいときは、「生命保険ナビ」を使って検索してみてほしい。

生命保険ナビなら、自身の条件に合った保険のプロを簡単に見つけられる。

無料で利用できるので、ぜひ活用してほしい。