- がん保険の定期型と終身型の違いを知りたい

- 終身型がん保険を賢く選ぶポイントが知りたい

- 終身型がん保険のおすすめの商品が知りたい

がん保険には、一定期間の保障を提供する「定期型」と、生涯にわたって保障が続く「終身型」の2種類がある。

本記事では、がん保険の「終身型」に焦点を当て、主に定期型との比較を通じて、その特徴を深く掘り下げる。

また、終身型がん保険の賢い選び方から、どのような人に向いているかまでを、段階的に解説していく。

さらに、編集部が厳選したおすすめの終身がん保険もご紹介する。

がん保険選びに迷っている方は、ぜひ最後までお読みいただき、最適ながん保険を見つけるうえでの参考にしてほしい。

終身型がん保険について知っておくべきこと

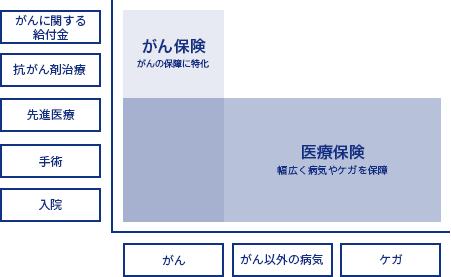

「がん保険」とは、がんによる入院、手術、先進医療などに対応するニーズに経済的サポートを提供する保険である。

ここでは、保険契約を検討するうえで知っておきたい、がん保険の特徴について詳しく解説する。

がん保険は保障期間と払込期間によって分類できる

がん保険は主に、次のように分類できる。

終身がん保険の「定期型」と「終身型」

がん保険の「定期型」は、契約した特定の期間(例えば5年、10年、20年など)だけ保障が適用されるタイプである。定期型では、契約期間中にがんと診断された場合のみ、契約者に保険金が支払われる。

「終身型」は、保険契約者が生存している限り、年齢などに関係なく、がんに罹患した場合の保障が提供される。

終身がん保険の「終身払」と「短期払」

終身がん保険は、払込期間によっても2種類に分類できる。

ひとつの方法は「終身払」である。終身払は、「一生涯の保障を、一生涯の支払いで確保する」という支払い方法で、保険期間と払込期間が同じになる。

もうひとつが「短期払」だ。

保険料の支払いを特定の年齢(例えば60歳)までとすることが一般的だが、10年などの期間を設定できる保険会社もある。

たとえば払込期間が65歳までなら、保険契約者は65歳までの支払いで一生涯の保障を得られる。

なお、がん保険の種類別の比較や選び方についてはこちらの記事でもまとめたので、気になる方はあわせてチェックしてほしい。

がん保険では治療の内容・状態に応じた給付金が支払われる

がん保険の主な目的は、がんに特化した経済的サポートを提供することにある。

がんは、一般的な医療保険の保障対象にも含まれているが、カバーされる範囲には限りがある。

がん治療は長期にわたることが多く、転移や再発のリスクも常にある。これらに備えるためには、治療の段階や状況に応じたサポートを提供する「がん保険」が力を発揮するのだ。

たとえば、がん保険では、受け取れる給付金の種類が以下のように分類され、治療の各段階をカバーできるようになっている。

| 名称 | 内容 |

|---|---|

| がん診断一時金 | がんと診断された際に支払われるお金。たとえば100万円などのまとまった金額を受け取れる。 |

| がん入院給付金 | がん治療のための入院に際して支払われる契約時に設定した1日あたりの給付金。入院日数に制限がない場合が多い。 |

| がん治療給付金 | がん治療に直接関連する経費(放射線治療や化学療法などの特別な治療費用)に対して支払われるお金。 |

| がん通院給付金 | がん治療のための通院について、通院日数に応じて支払われるお金。 |

| がん手術給付金 | がん治療のための手術に対して支払われる。定額で設定されている場合や入院給付金日額を基準に設定されている場合がある。 |

保険会社は、基本の給付金やオプション(特約)を組み合わせることで、契約者のニーズに応える独自の保険商品を開発する。このため、ひとことで「がん保険」といっても、商品は非常に多様なのである。

終身型がん保険のメリット・デメリット

ここでは、定期型と比較した場合の、終身型がん保険のメリットとデメリットを整理する。

定期型と比較した場合の「終身型のメリット」

終身型のメリットは、保障が一生涯続くことと、保険料が固定されることである。

| 終身型 | 定期型 | |

|---|---|---|

| 保障期間 | 保険契約者が生存している限り保障が続く | 契約した期間のみ保障される 契約期間終了後は更新、または新たな保険加入が必要となる |

| 保険料の 安定性 | 保険料は通常、契約時に固定される | 保険期間が満了するたびに更新か、新規の契約が必要になる 契約時の条件で契約するので、保険料は上がることが多い |

定期型と比較した場合の「終身型のデメリット」

一方、終身型がん保険のデメリットは、保険料が定期型に比べて割高であることだ。

教育費の支払いや住宅ローン返済など、特定の期間のみ保障を手厚くしたいなどのニーズには、定期型の方が適していることもある。

「定期型」「終身型」?自分に適したがん保険の見つけ方

ここでは、自分に合ったがん保険を見つけるためのステップと、選択時の注意点を整理する。

さらに、終身型がん保険が適している人の特徴についても考察していく。

自分に適したがん保険を選ぶステップ

以下は、がん保険を選ぶ際の、選択プロセスの例である。

自身の現在の健康状態や生活スタイルを基に、「がんに罹患した場合に受けたい保障」についてイメージしよう。

家族の病歴や自分の性別、年齢を考慮し、どの種類のがんに罹患するリスクが高いかを検討すること。

また、生活習慣や過去の検診結果を振り返ることも有効である。

保険商品を選ぶ際は、保険料や契約条件からではなく、自分自身の必要とする保障ニーズを起点にすることが重要である。

Webやパンフレットから、がん保険の基本的な保障内容を理解しておこう。

ステップ1で確認した「自分のニーズ」に備えられる保険はどんなものか、自分なりにイメージすること。

このとき、オプション(特約)についても、ざっとで良いので確認しておこう。

以下は、商品説明を読む際に注意を払うべき事項である

- 保険商品:どのような給付金が支払われる保険商品か?

- 診断給付金(診断一時金):一度だけか、複数回か

- がんの分類ごとの保障:「悪性新生物」と「上皮内新生物」保障は同額にするか

- がんで通院・入院したときの保障: 通院や入院は、給付金で備える必要があるか

- 保険期間:終身型にするか、定期型にするか

- 保険料の支払い方法:終身払か、短期払いか

保険会社の評判、金融安定性、クレーム処理のスピードなどを調べる。

保険契約は長期に及ぶので、長期間契約を続けられる安定性と信頼性がある保険会社を選ぶことも重要だ。

退職後の収入や家族構成の変化など、将来的なライフプランと保障や契約内容とが整合しているかを確認する。

保険に関する専門知識を持った専門家やアドバイザーに相談する。

自分で考えたニーズや選んだ保障を、複数の専門家の目を通して確認することは非常に重要である。

自分に適したがん保険を選ぶポイント

がん保険を選ぶ際には、他の保険商品とは異なる重要なポイントがいくつかある。

以下は、がん保険選びで特に注意すべき点についてのまとめである。

上皮内新生物でも保障対象となる商品が望ましい

保険商品によっては、がん(悪性新生物)の手前という位置付けの「上皮内がん(上皮内新生物)」と診断されると、給付金が支払われないか、金額が低く設定されている場合がある。

「上皮内新生物」とは、腫瘍が臓器の表面である上皮内に留まっている状態で、がんの初期のステージにあたる。

多くの場合手術で取り除くことが可能で、転移はほとんどない。

上皮内新生物であっても当然治療等に費用は発生するため、悪性新生物と同じように保障されるタイプを選ぶ方が望ましい。

特に女性に多い乳がんの治療では、初期であっても手術後に放射線治療が必要になる場合や、乳房の再建手術を行うことがあるため、同額保障の設定の方が安心できる。

診断されたことで給付金が受け取れるタイプがおすすめ

診断一時金があっても、手術や入院が給付の条件となっている場合、通院治療だけでは給付金が受け取ることができない可能性がある。

一方で、「がんと診断された」ことで給付金が受け取れるタイプなら、治療が始まる前から経済的サポートを受けられる。

がん診断直後から発生する費用に備えたいのであれば、給付の条件を慎重に確認することが重要である。

診断給付金が複数回支払われる保険商品がおすすめ

診断給付金は、給付条件や支払い回数が商品により異なるが、大きくは「一回のみ給付のタイプ」と、「何度でも受け取れるタイプ」に分けられる。

がんの治療は一度限りで終わるとは限らない。再発や転移の可能性があるため、がん診断一時金が複数回支払われるタイプの保険商品を選択しておくと安心である。

複数回の支払いがあるタイプでも、支払いに条件がついている場合があるので(「2年に1回」や「3年に1回」など)、契約前に必ず確認しておくこと。

がん先進医療給付金の必要性は慎重に

「先進医療」とは、厚生労働省によって認められた医療技術で、公的医療保険の適用外となるものを指す。

先進医療にかかる費用は全額自己負担となる。

がんになったら必ず先進医療を利用するとは限らないが、がん治療の選択肢をできるだけ広げたい人は付帯しておくと安心だ。

ただし、すでに医療保険に加入していて、先進医療給付金が含まれる場合は、がん保険に先進医療給付をつける必要はない。

保障の重複を避けるために、契約済み医療保険の契約内容は必ず確認しておこう。

何度でも「自分に必要な保障ニーズ」に立ち返る

保険を検討しはじめると、あれもこれもと不安になり、たくさんの保障や特約を付加したくなるだろう。

しかし、保障が手厚くなれば、それだけ保険料の負担が大きくなる。

保険商品の選択中は、何回でも、「自分がこの保険に求めるものは何か」を振り返ってみて欲しい。

必要な保障に絞り込むことで、保険料を適切な水準に設定することができるはずだ。

「どう備えたいか?」で終身型か定期型かを選ぶ

終身型を選ぶべきか、定期型を選ぶべきかは、あなたががんに「どう備えたいか」によって決まる。

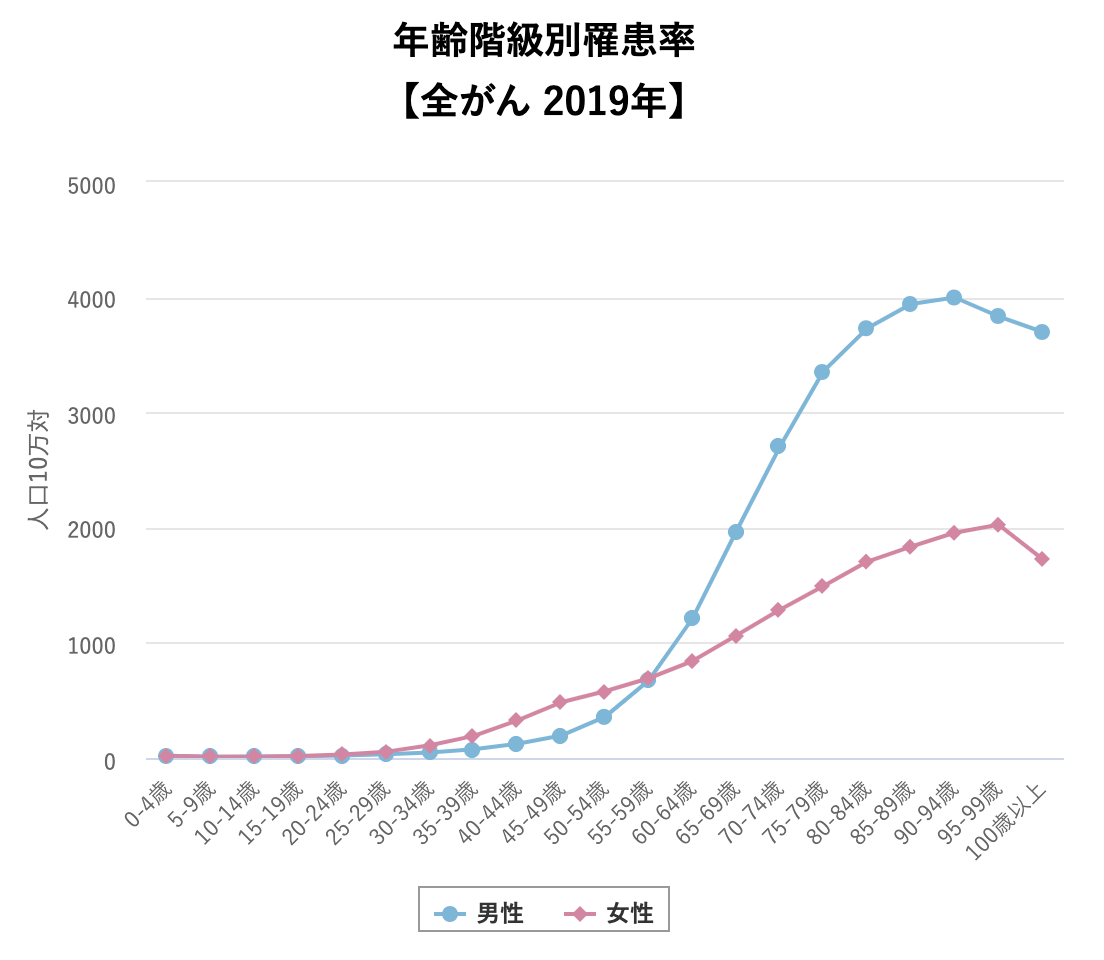

男性の場合、「がんの罹患率(全てのがん種類)」は、50代を超えると急激に上昇する。

女性は比較的緩やかであるが、それでも年齢を重ねるごとに上昇する点は同じである。

この傾向は、男性では90−94歳、女性で95-99歳の年齢層に達するまで続く。

つまり、高齢になるほどがんに罹患するリスクが高くなるのだ。高齢期のがん罹患に備えておきたいなら、「終身型」が適している。

一方で、特定の年齢までの保障で十分だと考えるなら、「定期型」を選ぶと良い。

おすすめの終身がん保険をご紹介

ここでは、人気のがん保険を厳選してご紹介する。いずれも信頼できる保険会社の商品という点でもおすすめできる。

アクサダイレクト『がん終身』

アクサダイレクトのがん終身保険は、初期段階のがんから進行がんまで幅広くカバーする、手頃な保険料が魅力の保険だ。

すべての部位のがん、および進行状況等をカバーし、悪性新生物と上皮内新生物の両方を保障の対象とする。

診断、入院、治療のそれぞれの場面で給付金が受け取れる。また、療養のための退院も給付金の対象である。

手厚い保障に対して、保険料が比較的安いのは、大きな魅力である。

「まずは、最低限の保障で備えておきたい」という方には、「最安プラン」がおすすめだ。

男性の月払保険料は、加入時年齢が20歳なら595円、50歳なら1,930 円である。

また、女性特有のがんを特に手厚く保障した女性専用のがん保険『がん終身女性プラン』もある。

オリックス生命『Believe(ビリーブ)』

オリックス生命保険株式会社の『Believe(ビリーブ)』は、

様々ながん治療局面での財政的なサポートを提供する終身保険である。

この保険の特徴である、「ダブルの保障」は、患者とその家族の不安を軽減し、治療の選択肢を広げるものだ。

たとえば、初めてがんと診断されたときは「がん初回診断一時金」が、入院を開始したときは「がん治療給付金」が支払われる。

また、近年増加傾向にある通院によるがん治療も、「がん通院特約」により保障される。

10日以上の継続入院後の退院時であれば、がん退院一時金が何度も支払われるという点も魅力である。

また、がん手術給付金も支払い回数に制限がない。転院や再入院、長期入院でも安心できる。

チューリッヒ生命『終身ガン治療保険プレミアムZ』

チューリッヒ生命保険株式会社の終身がん治療保険プレミアムZは、がん治療に特化した包括的な保険プランだ。

がん治療の多様な側面をカバーし、患者が直面する経済的な不安を軽減する、保険料は一生涯上がらない終身保険である。

手術、化学療法、放射線治療を含む、がんの3大治療を中心に広範な保障を提供する。

通算支払日数に制限がない点や、がん(悪性新生物)の診断でその後の保険料は不要になる点は、大きな安心材料となる。

最大の特徴は、個々のニーズに合わせて保障内容をカスタマイズできる点にある。

多様化するがん治療に備えるための「ホルモン剤治療」や「遺伝子パネル検査」が選択できるほか、緩和ケアやストレス性疾病に対する保障もある。

終身がん保険はニーズに合わせて慎重に選ぼう!

本記事では、終身がん保険について、その特徴を整理するとともに、選び方も詳しく説明した。

また、編集部が厳選したおすすめの終身がん保険も紹介している。がん保険は、長期にわたるがん治療に備えるために設計された保険商品である。

一般の医療保険と異なる特徴が多いため、知っておくべき点も注意すべき点も多くある。

この複雑な選択をサポートするのが、保険のプロである。複雑ながん保険選びを、豊富な知識と経験に基づき、がん保険について説明し、選択を助けてくれる。

がん保険に詳しい専門家を探すなら『生命保険ナビ』の利用がおすすめだ。

希望条件を入力することで、あなたに合った保険のプロを探すことができる。

下のボタンをクリックして、まずはサービスの詳細を確認して欲しい。