- がん保険の一時金の平均金額を知りたい

- 一時金を受け取ることができる条件を把握したい

- 平均的な一時金がどの程度の医療費を補えるかを知りたい

本記事では、がん保険の一時金について改めて整理し、その平均額や必要額について解説していく。

また、一時金の活用法についても述べるので、あなたががん保険に加入する際の参考となれば幸いだ。

がん保険の診断一時金とは

がん保険は、まとまった治療費を確保する目的で、一時金の保障を準備できる商品が多い。

保障内容や、なぜ必要かについて解説する。

がん保険の診断一時金

がん保険の一時金にはいくつかの種類がある。

たとえば、がんと診断された場合に受け取れる給付金もあれば、入院を伴うケースで受け取れる給付金もある。

ここでは、がんと診断された場合に支払われる診断給付金を例に解説する。万一の際にはがん保険に加入する多くの人が受け取ることになるだろう。

保障要件は主に以下の項目で保険会社ごとに異なるため、注意が必要だ。

- 診断給付金の保障額:悪性新生物と上皮内新生物で給付金額が異なる

- 診断給付金の保障要件:一時金の受け取り回数が無制限の場合と有限の場合

- 診断給付金の免責期間:一度給付金を受け取ってから次に受け取れるまでの免責期間

まず保障額については、悪性新生物と上皮内新生物で給付金額が異なるケースがある。

再発や転移の可能性がある悪性新生物の場合と比較すると、上皮内新生物の場合には保障額を半額ないしは1割に引き下げた商品も存在している。

また、保障要件の差異とは、診断給付金が生涯にわたって受け取れる回数のことである。

保険会社によって、何度も受け取れる無制限のケースもあれば、診断給付金が生涯に1度しか受け取れないケースもある。

さらに、免責期間とは、一度給付金を受け取ってから、次に給付金を受け取るまでの期間ことを指す。

例えば、1年に1回とするケースや2年に1回とするケースなど、これも保険会社によって様々である。

一般的に、一時金を初めて受け取るのはがんと診断された場合に支払われるケースだろう。

その後、複数回にわたって受け取れる商品であれば、各保険会社で保障される要件が違う。

なお、がん保険の保障内容についてはこちらでも説明している。さらに詳しく知りたいという方はチェックしてほしい。

一時金の必要性

一時金が必要な理由は、がんに罹患した場合の治療費が、他の病気に比べて多額になりやすい特徴があるからである。

がんに罹患するとかかる治療費には、以下の項目がある。

- 血液検査や検査費用

- 診察費用

- 手術費用

- 抗がん剤治療などの薬代

- 通院のための交通費

- 診断書作成料

- 入院時の日用品や消耗品

- 入院時の個室代、食事代

メットライフ生命の調査によれば、初めてがんを患った場合に必要な医療費は、平均で43万円と発表している。

また、医療費以外では平均22万円の出費を要しており、合計で約66万円が初期費用としてかかっている結果となった。

また、がんのステージが進行しているほど治療にかかる費用は多く、ステージ0では平均37万円だったのに対して、ステージIVでは平均108万円となった。

その差は約2.9倍となっている。

また、アフラックの調査によれば、がん治療の期間が長引くほど治療費の総額が高くなっていると発表している。

- 6ヵ月未満:32万円

- 6ヵ月以上1年未満:62万4000円

- 1年以上2年未満:76万2000円

- 2年以上:140万6000円

以上から、がんのステージや治療期間によってかかる費用は異なる。

一時金はいくらで設定できる?

一時金の保障額は、保険会社によって自由に設定できる。

一般的には、50万円から100万円の間で設定している契約が中心となっている。

保障額を高く設定している契約としては、200万円から300万円の間で設定している。

がん保険の診断一時金はいくらにするべきか?

がん保険の一時金は、契約者が自由に契約時に設定できるが、具体的にいくらで設定すべきなのだろうか。

世帯状況や資産状況によって異なるが、一般的にがんに罹患した場合にどのような項目でお金がかかるのか、治療費として必要な費用とあわせて解説する。

がんの治療にかかる項目と平均の治療費は?

一般的に、がんの治療費はステージや治療する部位によって異なる。

がんにかかる費用については、先述したメットライフ生命の調査結果にある通り、ステージが進行しているほど治療費はかさみやすくなっている。

また、治療期間が長引くと費用はかさみやすい。アフラックの調査では、1年未満の治療で必要だった治療費が約62万円だったので、一時金としては1年分の治療費にかかる分をカバーできる金額を設定すると良いだろう。

一時金として設定する金額は50万円から100万円が基準となってくる。

がん治療にかかわる公的保障制度

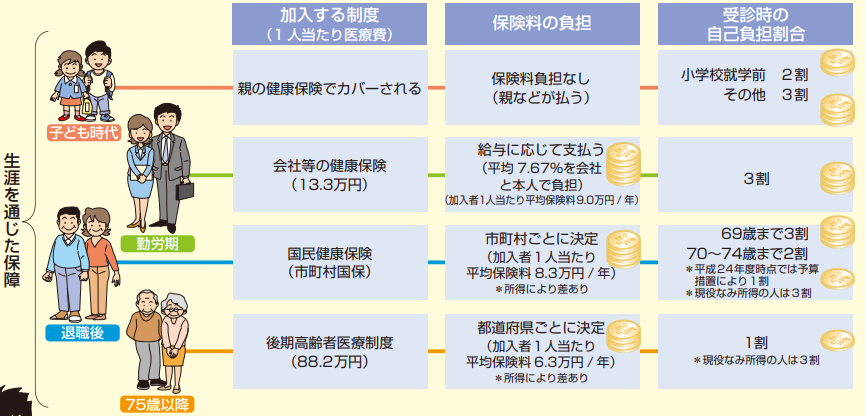

一般的な公的医療保険制度は、まず各年齢に応じて治療費の自己負担する割合が異なる。

一般的に、6歳から69歳までは医療費の負担割合が3割となる。

6歳未満または70歳から74歳までの負担割合は2割で、負担する割合は年齢や所得に応じて異なる。

ちなみに、子どもの場合、15歳までの子どもであれば医療費を税金で補助しているので、窓口で負担することがない。

公的医療保険制度の他に、押さえておきたいのは「高額療養制度」である。

高額療養制度は、公的医療保険制度によって自己負担となった治療費が、一定の額を超えた場合、超過した分の治療費は国が賄う制度である。

高額療養制度における自己負担額の上限は、本人の年収によって異なる。

年収ごとの上限額は、70歳未満だと以下の通りである。

- 年収約1160万円:25万2600円+(医療費-84万2000)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収約370万円未満:5万7600円

- 住民税非課税世帯:3万5400円

公的医療保険制度をしっかりと踏まえたうえで、がん保険を備えるべきか検討すると良いだろう。

がん保険の一時金を受け取る流れや注意点

がんに罹患した場合に、実際に一時金を受け取る流れを解説する。

基本的に、がん一時金を受け取るためには、保険会社が指定している診断書が必要である。

診断書を取り寄せたら、がんと診断確定を受けた病院、もしくは治療を受けている病院に提出する。

診断書を記入した後に、保険会社が指定している請求書類と併せて提出すると、保険会社が審査した後に給付金が支払われる流れとなる。

がん保険の請求に対して注意したい点としては、診断書の流用である。

診断書の流用とは、同一の保険会社で請求できる保険が複数ある場合に、診断書を保険商品ごとに流用して請求できるかを確認しておく必要がある。

たとえば、以下の保険では、一般的に診断書の書式や内容が異なる場合がある。

- 医療保険

- がん保険

保険会社によっては、医療保険で使用した診断書は、がん保険で利用できない場合がある。

そのため、がん保険の診断書を利用して、医療保険に流用できないか確認する必要がある。また、保険会社ごとに診断書の内容が違う。

そのため、異なる保険会社の保険を請求する場合は、それぞれの保険会社の診断書が必要な場合がある。

請求前に、保険会社が違っていても流用できるのか、事前に確認しておく必要があるだろう。

がん保険の一時金の活用法を紹介

がんに罹患した場合、一時金がどのように活用されるかを治療ケースによって解説する。

大腸がん治療のケース

健康診断で精密検査が必要となり、内視鏡検査を実施した結果、大腸上皮内がんと診断された50歳男性のケースを想定する。

大腸上皮内がんと診断された後、内視鏡による手術と2日間の入院を実施した。

この時点で、がん一時金が50万円の保障となっている場合は給付される。

ただし、50万円が受け取れるかどうかは、保険会社によって異なる。

上皮内がんと診断された場合に50万円支払われるケースと、保障額が50%ないしは10%に減額される場合がある。

たとえばアフラックの場合、上皮内新生物の給付金は悪性新生物の10%の給付金となる。

一時金が支払われた場合、その給付金は手術費用や入院に必要な費用に活用できる。

その後、1年後に内視鏡検査を実施したところ、新たに大腸がんでステージ3と診断され、大腸がんの手術と入院を17日間行う。

手術後に抗がん剤治療を1年間にわたって実施した場合を想定する。

この場合、保険会社によって一時金が受け取れるか異なる。

というのも、1度受け取った一時金を再び受け取るためには、再度一時金を受け取るまでの免責期間がポイントになる。

再度一時金が受け取れる免責期間を1年と定めているケースもあれば、2年と定めている場合もある。

この場合、受け取った一時金は抗がん剤の治療費や手術費用に活用できる。

乳がん治療のケース

乳がんの事例でも一時金がどのように使われているのか確認する。

40代の女性で、右乳房のがんがステージ3と診断される。その後、半年間の抗がん剤治療でがんを小さくしてから、右乳房全摘手術を受ける。

14日間入院して、再度抗がん剤治療を半年行い、寛解と診断されたので、以後は経過観察となる。

上記のケースであれば、一時金ががんと診断されているので支払われる。

一時金は、抗がん剤費用や手術費用に活用できる。経過観察中に、再発予防のためホルモン療法の治療を4年間実施する。

このケースでは、一時金を再度受け取れる場合と受け取れない場合に分かれる点に気を付けたい。

というのも、一時金が複数回にわたって受け取れる条件に、がんの治療をしていることが要件となる。

その治療の要件が「再発予防を含んでいるか」がポイントである。再発予防のための治療が保障の要件になっていなければ、一時金の保障が受けられない。

そのため、複数回にわたって受け取れるかどうかの要件に、再発予防も含んでいるかは確認しておくと良いだろう。

診断一時金の必要額は治療ケースで異なるので保険の専門家にも相談

がん保険の一時金について解説したが、一時金をいくらで設定すべきかは自分の世帯状況や資産状況によって異なる。

がん保険をどのように備えるべきか、自分自身で判断できないケースもあるので、保険の専門知識をもつ専門家に相談して決めると良い。

年齢や性別、持病の有無といった保険料の加入目的以外にも、考慮すべきポイントはさまざまである。

総合的な観点で、適切なアドバイスがもらえる専門家を頼ると良いだろう。

がん保険の診断一時金は用途に制限なし

本記事では、がん保険の一時金について改めて整理し、その平均額や必要額について解説した。

一時金とは、がんと診断された際に受け取ることができる給付金のことである。

用途に制限がない自由度の高い保障なので、ぜひ積極的に活用すると良いだろう。

50万円・100万円・200万円などが一般的だが、必要額については自分自身の生活環境や経済状況、健康状態を考慮して判断する必要がある。

このように、何より重要なことは必要な保障内容と保険料のバランスを見極めることだ。

そのため、どの保険に入るべきかの判断に少しでも疑問や不安があれば、保険のプロに相談することも積極的に検討してほしい。

一人一人に合ったアドバイスをもらうことで、あなたに合った保険を見つけることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。