- 医療保険の給付金を受け取る際に税金がかかるか知りたい

- 医療保険と医療費控除の関係性がわからない

- 医療費控除を受ける確定申告のやり方がわからない

少子高齢化が進む日本では、老後の生活に備え医療保険への加入を検討する人が増えてきている。

そのような医療保険で支払われる手術や入院時の給付金には税金がかからない、ということをご存知だろうか。

一部の例外を除いて、医療保険の保険金は非課税で受け取ることができる。

本記事では、医療保険と税金の仕組みについて詳しく解説する。

また、医療保険に加入している方が医療費控除を利用する際の注意点と、控除を申請する際に必要な手続きについても解説する。

医療保険と税金の関係性について正しく理解し、医療保険を上手に活用できるようになってほしい。

【医療保険と税金】非課税で受け取れる給付金とは

生命保険の保障として受け取れる保険金・給付金は、ほとんどが非課税扱いで税金がかからない。

これは所得税法第9条1項18号や所得税法施行令第30条1項にて、「心身の傷害に起因するものや心身に加えられた損害に基づいて支払いを受ける慰謝料その他の損害賠償金は非課税にする」と規定があるからだ。

以下では、生命保険のうち医療保険における、非課税で受け取れる保険金・給付金や、保険商品における税金の考え方を解説する。

非課税で受け取れる医療保険の保険金・給付金の種類

非課税で受け取れる医療保険の保険金・給付金の種類は主に次の通りである。

| 非課税で受け取れる 保険金・給付金 | 概要 |

|---|---|

| 入院給付金 | 入院した日数に応じて設定した日額がもらえる給付金 |

| 手術給付金 | 病気やケガが原因で所定の手術を受けたときにもらえる給付金 |

| 通院給付金 | 所定の入院をした後、入院の原因となった病気・ケガの治療のために通院したときにもらえる給付金 |

| がん診断給付金 | 医師からがんと判断されたときにもらえる給付金 |

| 特定疾病保険金 | がん・急性心筋梗塞・脳卒中の三大疾病にかかったときにもらえる保険金 |

| 先進医療給付金 | 厚生労働大臣が承認した高度医療技術である先進医療を受けるときにもらえる給付金 |

| リビング・ニーズ 特約保険金 | 死亡保険金の代わりに余命6か月と診断されたときに上限3,000万円を生前給付としてもらえる給付金 |

| 高度障害保険金 | 両目の視力や言語機能など、所定の身体機能を永久に失っている高度障害状態になったときにもらえる給付金 |

| 就業不能給付金 | 病気やケガで所定の就業不能状態が一定以上継続したときにもらえる給付金 |

| 介護保険金 | 被保険者が所定の要介護状態になったときに受け取れる保険金 |

保険金と給付金の違いとして、給付金は「保険契約を継続しているときに何度でも受け取れるお金」、保険金は「受け取った時点で原則として保険契約が終了するお金」という区分が挙げられる。

なお、保険金や給付金の中でも、死亡保険金や満期保険金、解約返戻金、お祝い金、個人年金などは所得税(一時所得)や贈与税、相続税、住民税の対象になる。

受取人によって税金が変わる保険金・給付

保険契約には、以下のように契約者・被保険者・受取人という3者が存在する。

- 被保険者:保険の対象となる人

- 契約者:保険料を払い込む人

- 受取人:保険金・給付金を受け取る人

そして、この3者の関係性によって決まる、「保険金・給付金の受け取り方」によって課税関係も変化するのだ。

例えば死亡保険金のケースで、かかる税金と3者の関係について見ていこう(夫婦と子で表す)。

| 契約者 | 被保険者 | 受取人 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 妻 | 妻の相続税 |

| 夫 | 妻 | 夫 | 夫の所得税(一時所得) |

| 夫 | 妻 | 子 | 子の贈与税 |

被保険者の夫の死亡で妻がお金を受け取ると、「夫の相続財産(保険金)を妻が受け取る」という扱いになるので、相続税の対象になる。

このケースだと、死亡保険金の非課税枠(500万円×法定相続人)を適用可能だ。

妻と子で法定相続人が2人であるため、1,000万円までの死亡保険金に税金がかからない。

被保険者の妻の死亡で契約者の夫がお金を受け取ると、「保険料を支払っていた夫が自分でお金を受け取る」という扱いになるので、夫の一時所得として所得税が課せられる。

一時所得は特別控除額(最高50万円)や所得1/2で計算といった措置が適用される。

また、被保険者の妻の死亡で子どもがお金を受け取ると、「夫の財産を子どもが受け取る」という扱いになるので、子どもには贈与税が課せられる。

次に満期保険金の場合を見ていこう。

| 契約者 | 被保険者 | 受取人 | かかる税金 |

|---|---|---|---|

| 夫 | 夫・妻・子のいずれか | 夫 | 夫の所得税(一時所得) |

| 夫 | 夫・妻のいずれか | 妻または子ども | 妻または子どもの贈与税 |

満期保険金の場合は、被保険者に関係なく「契約者の夫が自分でお金を受け取る」という流れなら夫の所得税になる(保険期間などが5年以下の場合は、源泉分離課税になる)。

「受取人が夫以外の妻や子どもで、夫の保険料で積み立てた財産が受取人に渡される」という流れなら、妻または子どもの贈与税になる。

なお、「そもそも医療保険の受取人を誰に指定するべきなのか」についてはこちらの記事でも詳しく解説している。あわせて参考にしてほしい。

個人年金の場合の税金の種類

個人年金形式でお金を受け取る場合、被保険者の生死によっても税金の種類が変わる。

まずは被保険者が生存している状態で、年金を受け取るケースを見ていこう。

| 契約者 | 被保険者 | 受取人 | かかる税金 |

|---|---|---|---|

| 夫 | 夫 | 夫 | 年金を受け取った年の夫の所得税(雑所得) |

| 夫 | 妻 | 夫 | |

| 夫 | 夫 | 妻 | 1年目は贈与税、2年目以降は年金を受け取った年の妻の所得税(雑所得) |

| 夫 | 妻 | 妻 |

次に、年金の受け取りが開始された後に被保険者が死亡するケースを見ていく。

この場合は個人年金の受け取り方が一括受取か年金形式かでも、税金の種類が変わる。注意しよう。

| 契約者 | 被保険者 | 受取人 | 受取方法 | かかる税金 |

|---|---|---|---|---|

| 夫 | 夫 | 夫 | 一括受取 | 法定相続人が受け取る未払年金の原価に相続税 |

| 年金形式 | 1年目は年金を継続して受け取る人に相続税、2年目以降は年金を受け取った年の所得税(雑所得) | |||

| 夫 | 夫 | 妻 | 一括受取 | 所得税(一時所得) |

| 年金形式 | 所得税(雑所得) | |||

| 夫 | 妻 | 夫 | 一括受取 | 未払年金の原価に所得税(一時所得) |

| 年金形式 | 年金を受け取った年の所得税(雑所得) | |||

| 夫 | 妻 | 妻 | 一括受取 | ・夫が受け取ると未払年金の原価に所得税(一時所得) ・夫以外が受け取ると未払年金の原価に贈与税 |

| 年金形式 | ・夫が受け取ると年金を受け取った年の所得税 ・夫以外が受け取ると1年目は贈与税、2年目は年金を受け取る年の所得税(雑所得) |

このように、個人年金を受け取るときは税金の課税方法が複雑になる。

個人年金の契約者・被保険者・受取人の設定を行う際は、保険会社や保険の専門家と相談しながら進めるのがよいだろう。

医療費控除を利用する際の注意点

医療に関する出費が発生すると、その年の確定申告にて医療費控除を適用し税金を安くできる。

ただし保険金や給付金を受け取っているときは、医療費控除の金額からその分を差し引く必要がある。

医療保険の保険金・給付金を受け取った年の医療費控除の扱いについて見ていこう。

医療費控除とは

医療費控除とは、支払った医療費に応じた金額を所得から差し引くことで、税金を安くできる所得控除の一種である。

自分、配偶者、親族のために支払った医療費が対象になる。

医療費となる医療費の例は次の通りだ。

- 医師または歯科医師による診療・治療の対価(健康診断の費用や謝礼金は原則として含まれない)

- 治療や療養に必要な医薬品の購入の対価(病気の予防や健康増進に関する医薬品は除く)

- 病院、診療所、介護老人保健施設、介護医療院など収容されるための人的役務の提供の対価

- あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(治療に直接関係ないものは除く)

- 保健師、看護師、准看護師、特に依頼した人による療養上の世話の対価

- 助産師による分娩の介助の対価

- 介護保険等制度で提供された一定の施設・居住サービスの自己負担額

例えば、通院・入院のために使った公共交通機関の交通費、出産に関する入院費、虫歯の治療、医師に処方された薬の購入費などは医療費控除として申請できる。

一方で、リラクゼーション、自家用車での通院にかかるガソリン代・駐車代、美容目的の歯列矯正費などは対象にならない。

医療費控除の対象になる費用は、レーシック手術費のように新技術に対応する形で認められるケースがある。

医療費控除の計算式は次の通りだ。

通常の計算式

医療費控除=実際に支払った医療費の合計額-(1)保険金などで補てんされる金額-(2)-10万円

申告者の総所得が200万円未満だった場合

(総所得金額等-(1)保険金などで補てんされる金額)×5%

(総所得金額が150万円なら7万5,000円の控除)

医療費控除の上限額は200万円である。医療関係で多くの支出があった年は、その支出が医療費控除の対象にならないかを確認しよう。

注意点として、医療費控除は年末調整では申請できないことが挙げられる。

会社員で医療費控除を希望する場合は、年末調整とは別に各自で確定申告が必要だ。

医療費控除は還付申告にあたるので、過去5年間(その年の翌年1月1日から5年間)にさかのぼって申告できる。

数年前の医療費支出が証明できるなら、医療費控除制度の利用を検討してみよう。

なお、特定の医薬品を購入したときは、通常の医療費控除の代わりにセルフメディケーション税制を任意で選択して適用できる(通常の医療費控除との併用は不可)。

保険金・給付金を受け取った年の医療費控除

医療費控除の計算式の中に、(1)保険金などで補てんされる金額というものがある。

これは、医療保険などから保険金や給付金を受け取っていたときは、その給付の理由となった医療費の金額分を医療費控除の計算から差し引くことを意味する。

例えば、病気Aに関する医療費が100万円かかった一方で病気Aに関する給付金10万円を受け取っていた場合、「100万円-10万円」で計算した90万円を医療費控除の計算式に使う。

もし病気Aに関する医療費10万円で給付金20万円など引ききれない金額が生じても、他の医療費から差し引くことはしない。

生命保険料控除との違い

医療費控除と混同しやすい制度として、生命保険料控除が挙げられる。

これは、医療保険を始めとする生命保険料の支払金額に応じて、その年の所得から差し引ける所得控除の一種である。

控除の扱いは、2012年1月1日以降に契約・更新・転換・特約の途中付加などをしたものと、2011年12月31日以前に契約等したものとで異なる。

以下では、2012年1月1日以降の新制度について見ていこう。

新制度においては、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つの控除に分類され、対応する生命保険料支払額が適用される。

| 種類 | 概要 | 所得税控除上限額(住民税) |

|---|---|---|

| 一般生命保険料控除 | 生存または死亡に起因して、一定の保険金やその他給付金を支払うことを約する部分にかかる保険料 | 4万円(2万8,000円) |

| 介護医療保険料控除 | 入院・通院等にともなう給付部分の保険料 | 4万円(2万8,000円) |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等にかかる保険料 | 4万円(2万8,000円) |

3つの控除を合計した場合は、所得税12万円、住民税7万円が適用限度額になる。

身体の傷害のみに起因して保険料が支払われるもの(傷害特約や災害割増特約など)は、新制度において生命保険料控除の対象にならないので注意しよう。

なお、生命保険料控除の具体的な節税効果や申請方法、また生命保険料控除と医療費控除の違いや効果についてはそれぞれこちらの記事でさらに詳しく解説しているので、気になる方は読んでみては如何だろうか。

医療費控除を受けるための確定申告の手順

医療費控除を受けるには、会社員でも確定申告が必要になる。医療費控除を受けるための確定申告の手順を解説する。

医療費控除を受けるために必要な書類

医療費控除を受けるために必要な書類は、次のものが挙げられる。

- 確定申告書

- 給与の源泉徴収票

- 医療費控除の明細書

- 医療費通知書

- 本人確認書類(マイナンバーカードなど)

- 支払った医療費に関する領収書・レシートや支払った金額の記録(メモなど)といった、医療費の支払いを証明する書類

2017年の確定申告より、医療費に関する領収書の提出や掲示が不要になった。

代わりに、医療費控除の明細書の提出が求められる。また提出の必要はないものの、領収書等は自宅で5年間保管しなければならない。

確定申告書や医療費控除の明細書の様式は、税務署や国税庁の公式サイト「確定申告書等の様式・手引き等」などのページから無料で手に入る。

医療費控除を受けるための確定申告手順

医療費控除の対象になる医療費を確認したら、医療費控除における控除額と税金の還付額を計算する。

計算したら、算出金額を確定申告書や医療費控除明細書へ記入しよう。

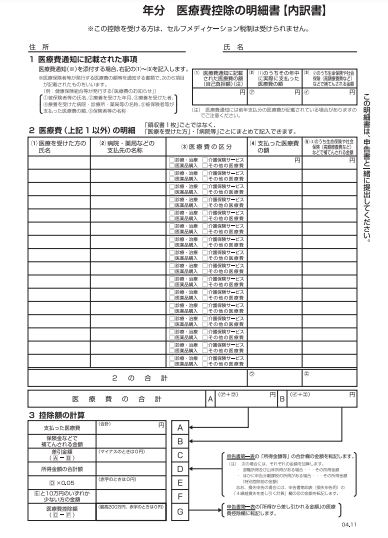

- 医療費控除を受ける者の氏名や住所を記入する

- 医療費通知に関する事項を記入する

- 医療費通知以外に記載された医療費(医薬品の購入など)があれば、「2.医療費(上記1以外)の明細」を記入する

- 「医療費の合計」の欄に、医療費の合計と保険金・給付金の合計をそれぞれ記入する

- 「3.控除額の計算」の欄にそれぞれの計算結果を記入する(所得金額は、確定申告や源泉徴収票の金額を転記する)

次に、確定申告書における源泉徴収票関係の書き込み箇所を見ていこう。

今回は確定申告と関わりが少ない、副業収入なしの会社員を例に解説する。

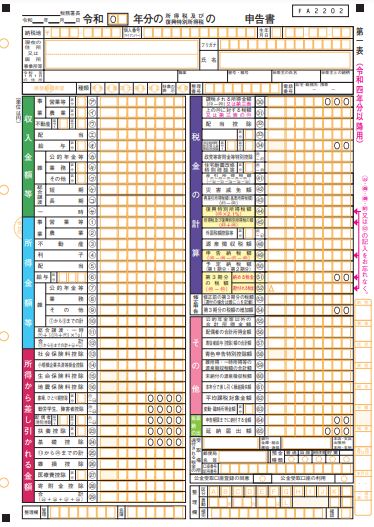

- 確定申告する者の氏名・住所、マイナンバーなどを記入する(医療費控除明細書と同じもの)

- 「収入金額等」の給与(オ)の部分に収入金額を記入する

- 「所得金額等」の給与(6)の部分に給与所得控除後の金額を記入する

- 「所得から差し引かれる金額」の(13)~(24)に該当する控除金額と、(13)~(24)の合計金額を(25)に記入する

- (27)に医療費控除の金額を記入する

- 「税金の計算」の(48)の部分に源泉徴収税額を記入する

その他の記入すべきところは、国税庁の「確定申告書等作成コーナー」なら案内にしたがって記入すれば、誰でも簡単に医療費控除用の確定申告書が作成できる。

2枚目のほうは、自分が該当する欄の部分を記入すれば問題ない。

医療費控除申請書類の提出は、インターネット経由で申告するe-Tax、郵送、税務署窓口へ直接提出のいずれかの方法で、所轄の税務署に向けて行う。

マイナンバーカードやe-Taxを利用すれば、自宅から簡単に申請が可能だ。

とはいえ操作が難しいときは、税務署窓口で職員と相談しながら進めることをおすすめする。

また、今回は会社員を例に解説を行ったが、個人事業主や法人が保険に契約した場合にも、保険料を経費として計上することで税額を抑えることもできる。

個人事業主や法人における医療保険料の経費計上について知りたい方は、こちらの記事を参考にしてほしい。

医療費控除に関して確認しておきたいこと

医療費控除に関して確認しておきたいのは、発生した医療費は自分にとって適切か否かである。

医療費控除は上限200万円まで所得から差し引ける制度だが、年に200万円控除が適用されるレベルで医療費の支出が発生するのは、家計のキャッシュフローとしては問題がある可能性がある。

「支出に対する給付金・保険金が足りていない」「ライフステージに応じた保障内容になっていない」などが発覚したら、医療費控除制度の利用とともに保険契約の見直しも進めよう。

まとめ

本記事では、医療保険と税金の仕組み、医療費控除を利用する際の注意点、控除を申請する際に必要な手続きについて解説を行った。

医療保険で受け取る保険金は基本的に非課税となる。

そのため、医療費控除を受けるには、確定申告の際に、給付金の額を差し引く必要がある。

給付金の金額がどれくらいか、申請する前に確認してスムーズに確定申告を進めるようにしよう。

保険金を確認するにあたって保障内容や保険料は適切なのか、と悩むこともあるかもしれない。

ライフステージの変化によって、あなたに必要な保険もまた変化するのだ。

もし、現在加入中の保険について見直しておきたいと思ったら、保険のプロに相談することも積極的に検討すると良いだろう。

「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、せひ活用してほしい。