- 70代におすすめの生命保険が知りたい

- 70代が保険を選ぶ際や見直しをする際に重視するべきポイントが知りたい

- 70代が抱えるリスクについて理解したい

70代を迎え、新たな生命保険の加入や見直しを検討し始めたという方はいるだろうか。

若い頃に比べて保険料が高額になったり、入れる保険が限られたりすることから、「シニア世代に保険は必要ない」という意見もある。

しかし、男女ともに平均寿命が80歳を越える現代において、リスクに備える保険は本当に必要ないのだろうか。

本記事では70代における生命保険の役割から、おすすめの保険とその選び方について解説する。

70代になったあなたが保険に加入する際の参考となれば幸いだ。

70代における生命保険の役割

70代になぜ生命保険が必要になるかを知るには、「70代における生命保険の役割」を理解しておこう。

70代の生命保険加入率、70代のライフステージや健康リスクなどから、70代における生命保険の役割を解説する。

70代の生命保険加入率

公益財団法人 生命保険文化センターの調査によると、70代の男女別の生命保険加入率は次のようになっていた。

| 性別 | 生命保険加入率(民保) |

|---|---|

| 70代男性 | 78.8% |

| 70代女性 | 59.7% |

次に世帯主年齢別の生命保険世帯加入率(民保、個人年金保険含む)では、調査年度ごとの70代の加入率は次のようになっていた。

| 2009年 | 2012年 | 2015年 | 2018年 | 2021年 | |

|---|---|---|---|---|---|

| 70~74歳 | 70.9% | 76.3% | 78.9% | 80.6% | 77.6% |

| 75~79歳 | 60.6% | 68.9% | 70.7% | 72.5% | 73.4% |

このように、70代の生命保険加入率は6〜7割と加入者が過半数を占めている。

30〜60代の生命保険加入率は約7〜8割と70代よりも高くなっているものの、相対的に低いだけで70代も十分に高いと言えるだろう。

しかし、生命保険に加入していない70代も3割程度存在する。

生命保険文化センターの調査では、70代の生命保険の非加入理由として次のものが多く挙げられていた。

| 男性 | 女性 | |

| 経済的余裕がないから | 35.6% | 30.7% |

| 健康上の理由や年齢制限のため加入できないので | 23.8% | 20.5% |

| 生命保険の必要性をあまり感じていないので | 16.8% | 17% |

| 保険料が高いから | 16.8% | 15.9% |

| 貯蓄などの他の金融商品のほうが有利だと思うので | 9.9% | 12.5% |

| 公的年金や公的医療保険、公的介護保険など国の社会保障があるので | 5% | 13.6% |

20〜60代の非加入理由と比べると、健康上の理由や年齢制限の壁を感じている70代が多いことがわかる。

また女性の場合だと、生命保険等がなくても国の保障が十分だと感じている割合が男性より多くなっていた。

70代のライフステージや抱える健康リスク

70代は仕事や子育てが終わり、定年後のセカンドライフに入っている年代だ。

病気・ケガで働けないことによる収入減リスクはほぼ気にする必要がなく、教育資金の積立も必要ない。

20〜50代の現役世代とはまったく異なるライフステージとなっている。

70代で注意したいのは、健康リスクである。70代は病気に罹患する可能性や入院日数が増加する年代であり、見込まれる入院費や治療費が増えてくる年代となっている。

ケースによっては、自分や配偶者の介護関係費用も必要になるだろう。

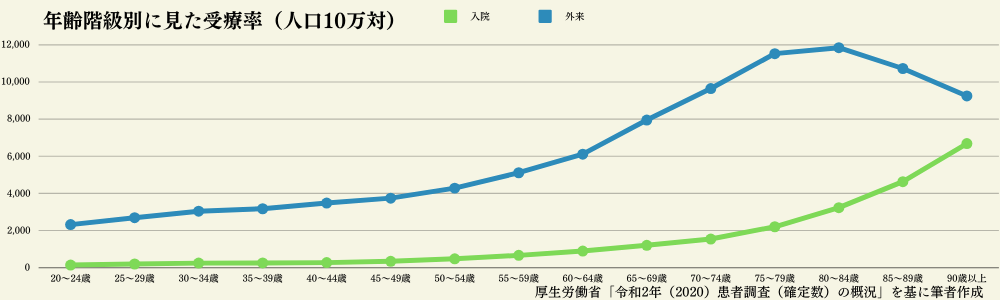

実際に70代の入院数や入院日数のデータを紹介する。

入院の受療率(病院や一般診療所などで受療した患者の推計数と、人口10万人との比率)は、40代あたりから上昇を始める。

70〜74歳になると40〜44歳の約5.6倍になっていた。外来の数を見ても、50歳あたりから一気に上昇しているのがわかる。

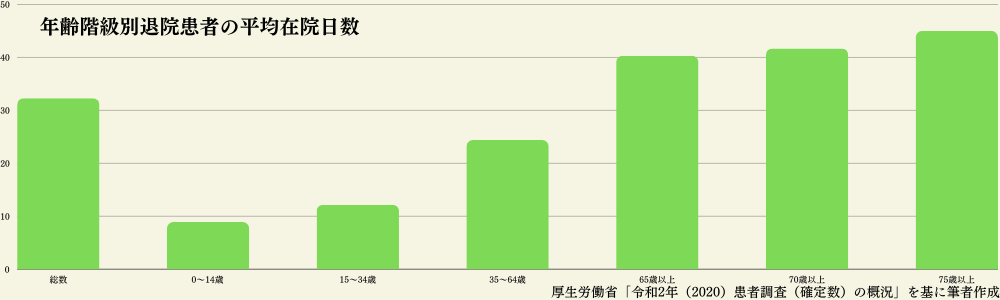

次に年齢別の入院日数(平均在院日数)を見ていこう。

入院日数は、35歳から伸び始め65歳以上になると40日を超える。

厚生労働省の患者調査によると、精神および行動の障害が原因の入院は70歳以上で約494日、アルツハイマー病で約275日と非常に長い入院が必要になるとの結果が出ている。

医療の進歩によって入院日数は年々減少傾向にある一方で、70歳以上の入院・治療が長期化することは珍しくないとわかる。

以上のことから、70歳以上は病気の罹患率や長期入院のリスクが高いと言えるだろう。生命保険による保障を受ける機会が、若い頃よりも多くなると推測できる。

70代が生命保険に入る必要性|そもそも加入できるのか

70代が生命保険に入る必要性があるか否かは、貯蓄状況や生活環境に左右される。

70代は入院費・治療費などの金額が若い年代よりも多い反面、公的年金による定期的な収入や公的医療保険の適用拡大(現役並み所得者を除く70~74歳の医療費負担2割、75歳以降は後期高齢者医療制度適用など)によって医療費の負担割合が減るタイミングである。

公的年金+貯蓄の金額が、70代以降の自分の医療費をまかなえるか否かを判断しよう。

その際は、差額ベッド代、保険が適用されない先進医療の技術料、その他入院中の生活費などの金額も考慮する必要がある。

厚生労働省「令和4年簡易生命表(2023年7月)」によると、男性の平均寿命は81.05歳、女性の平均寿命は87.09歳と、70代でも10〜15年ほど生きる計算になる。

相続や介護関係、葬儀費用のことを考えると、他の家族へ使うお金や時間を考慮した保険の選択が大切だ。

「そもそも70代は生命保険に新規加入できるか」という疑問だが、結論から言えば70歳から加入できる。

20代や30代と比較すると種類は減るものの、「高齢でも入れる生命保険」として売り出している保険商品も存在している。

とくに「引受基準緩和型保険」「無選択型保険」なら、70歳以上でも入りやすい。

生命保険への加入を検討する場合は、選択肢に入れることをおすすめする。

| 名称 | 特徴 |

|---|---|

| 引受基準 緩和型保険 | 一般的な生命保険より審査基準が緩い、告知項目が少ないなど、加入しやすくなっている保険商品 |

| 無選択型保険 | 条件を満たせば健康状態の告知や医師の診査なしで加入できる保険商品 |

ただし引受基準緩和型保険と無選択型保険ともに、同じ保障内容の一般的な保険より保険料が高くなる、保障内容が限定されるといったデメリットもある。

70代におすすめの生命保険を紹介

ここからは弊社がおすすめする、70代でも加入しやすい、保障が充実している生命保険を紹介する。

あくまで弊社の見解であるため、判断材料の1つとして活用してほしい。

「定期保険ファイン・サポート・プラス」(オリックス生命)

オリックス生命の「定期保険ファイン・サポート・プラス」とは、80歳まで申し込める引受基準緩和型の定期死亡保険である。

70代の方が設定できる死亡保険金は200万〜1,000万円、保険期間は年満了(10~35年)または歳満了(60~90歳)から選べるなど、金額や払込期間をある程度コントロールできる柔軟性が魅力の1つだ。

原則として、年満了は更新時に保険料の見直しがある代わりに当面の保険料が抑えられる。

一方で歳満了は、保険料が一定な代わりに加入当初の保険料が少し高くなっている。

とはいえ定期保険ファイン・サポート・プラスは掛け捨て型保険であるため、引受基準緩和型保険でも保険料がリーズナブルなのが嬉しいポイントだ。

余命6か月以内と判断されたときに保険金が受け取れる、リビングニーズ特約も付いている。

また、病気以外の事故・災害でも同額の死亡保障が受けられる。

もし定期保険ではなく終身保険を希望する場合は、同じくオリックス生命の「終身保険ライズ・サポート・プラス」を利用しよう。

「定期保険プラチナ」(チューリッヒ生命)

チューリッヒ生命の「定期保険プラチナ」は、定期保険ファイン・サポート・プラスと同じく80歳まで申し込める定期死亡保険である。

設定できる死亡保険金は、100万〜1億円と非常に幅広い。

貯蓄や収入に応じて、柔軟に金額を設定できるメリットがある。保険期間は10年単位で決められる年満了と、90歳満了から選ぼう。

リビングニーズ特約や事故・災害でも同額の死亡保険金など、70代にとって利用しやすい保障内容も揃っている。

さらに定期保険プラチナは、不慮の事故や所定の感染症に対する上乗せ保障、3大疾病または5代疾病が所定の状態に該当したときに、保険料の払込が免除になる特約も付けられる。

死亡保障以外にも幅広く備えられるのが、定期保険プラチナの強みだと言えるだろう。

「終身保険どなたでも」(アフラック生命)

アフラック生命の「終身保険どなたでも」は、満40〜80歳までの方が申し込める終身死亡保険である。

健康状態にかかわらず申し込める、無選択型保険だ。

無選択型保険かつ終身保険でありながら、リーズナブルな保険料が特徴の1つである。

保険の更新もないので、保険料が途中で上がることもない。

また、「事故などの災害死亡は病気死亡の4倍の保険金」という保障が付いている。リビングニーズ特約に関しては、任意で付加できる(保険料は必要なし)。

死亡保険金は、30万〜300万円以内で設定可能だ。契約プランによっては、契約日から2年以内に病気で死亡した場合でも、払込保険料相当額の死亡保険金を受け取れる。

このように、いつ保険に加入するかで最適なプランは異なる。

年齢別におすすめの保険をまとめたこちらの記事も参考にしていただくと、より60代で気をつけるべきポイントへの理解も深まるだろう。

70代の生命保険の選び方と見直し方

70代からの生命保険の選び方・見直し方は、年齢に応じたポイントを押さえることが大切だ。

70代の生命保険の選び方と見直し方において、重視すべきポイントをまとめた。

自分に合った生命保険に加入する重要性

70代から生命保険の加入や見直しを考える場合でも、他の年代と同じく「自分に合った生命保険」を選んで加入するのが重要である。

70代は若い年代と異なり、公的年金や退職金、その他貯蓄などを切り崩して生活しているケースが多い。

もし自分の状況に合わない生命保険を選んでしまうと、貴重なお金を無駄に支払い生活を圧迫するリスクがある。

無駄な支出を取り返すのは難しいな年代であるため、「なぜ70代から生命保険を考えるのか」「誰のために入るのか」といった目的の部分をはっきりさせてから、70代の自分のニーズを満たす保障内容・保険料の商品を選択しよう。

70代からの生命保険の選び方・見直し方

70代から新しく生命保険に加入する場合、または加入している生命保険を見直したい場合は、70代という年齢を考慮した保険選びが重要である。

70代からの生命保険の選び方・見直し方で意識したいポイントは次の通りだ。

- 教育資金や老後資金の積立は必要ないので、相続財産や葬儀費用などの「終活」を意識した保険商品や保険金額を考える

- 自分の死亡によって残される配偶者の生活を意識した保障を考える

- 自分が病気やケガで動けなくなったときの介護や配偶者の生活のサポートを見据えた保障を考える

- 年金収入・貯蓄と保険料のバランスを見極め、旅行などのセカンドライフの楽しみに回せるお金もしっかりと検討しておく

- 退職金の資産運用によって資産を増やせる見込みがある場合は、生命保険に入る必要があるかどうかをあらためて検討する

- 設定する保障内容と公的保険制度の保障のバランスを考える

生命保険見直し時の参考データとして、公益財団法人 生命保険文化センター「2021年(令和3)年度 生命保険に関する全国実態調査」より、70代の世帯年間払込保険料(民保)の金額を以下で紹介する。

| 2009年 | 2012年 | 2015年 | 2018年 | 2021年 | |

|---|---|---|---|---|---|

| 70~74歳 | 34万6,000円 | 30万6,000円 | 31万5,000円 | 26万8,000円 | 31万9,000円 |

| 75~79歳 | 33万5,000円 | 31万4,000円 | 27万5,000円 | 32万8,000円 | 31万円 |

月額に直すと、月々の保険料は3万円程度かかっていると推測される。

また、世帯主年齢別の普通死亡保険金(民保)の数値も紹介する。死亡保険金を設定する際の参考にしてほしい。

| 2009年 | 2012年 | 2015年 | 2018年 | 2021年 | |

|---|---|---|---|---|---|

| 70~74歳 | 1,721万円 | 1,435万円 | 1,211万円 | 1,209万円 | 1,329万円 |

| 75~79歳 | 1,604万円 | 1,413万円 | 972万円 | 1,172万円 | 987万円 |

70代は生命保険以外の保険を検討すべきか否か

70代が生命保険以外の保険を検討すべきか否かも、70代時点のあなたの状況に応じて変わる。

健康状態や身体状態に不安があるときは、民間の介護保険に入るのも手だ。

がんを含めた三大疾病の罹患率の高さをケアする意味で、三大疾病保険やがん保険に入るのもよいだろう。

ただし、入る保険を増やす分だけさらなる保険料が発生するので注意が必要だ。

70代は生命保険の必要性が高まる!自分の求める保障内容を備えた保険に入ろう

本記事では、70代における生命保険の役割から、おすすめの保険とその選び方について解説した。

年齢を重ねるに連れ健康リスクは徐々に高まり、生命保険の必要性もまた高まる。

しかしながら、一口に生命保険と言っても数多くの保険会社やプランが存在する。

その中で、年齢だけでなく、それぞれのライフステージに合わせて自分が求める保障内容を備えた保険に入ることが求められるのだ。

今回紹介したおすすめ商品や保険選びのポイントを参考に、あなたに合った保険を見つけてほしい。

もしどの保険に入るべきかの判断に少しでも疑問や不安があれば、保険のプロに相談することも積極的に検討しよう。

1人ひとりに合ったアドバイスをもらうことで、あなたに必要な保険を的確に選択することができるはずだ。

保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そのようなときはマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。