- 現在30代で、三大疾病保険に加入するべきかを悩んでいる

- 三大疾病保険を選ぶ時のポイントを理解したい

- おすすめの三大疾病保険を具体的に知りたい

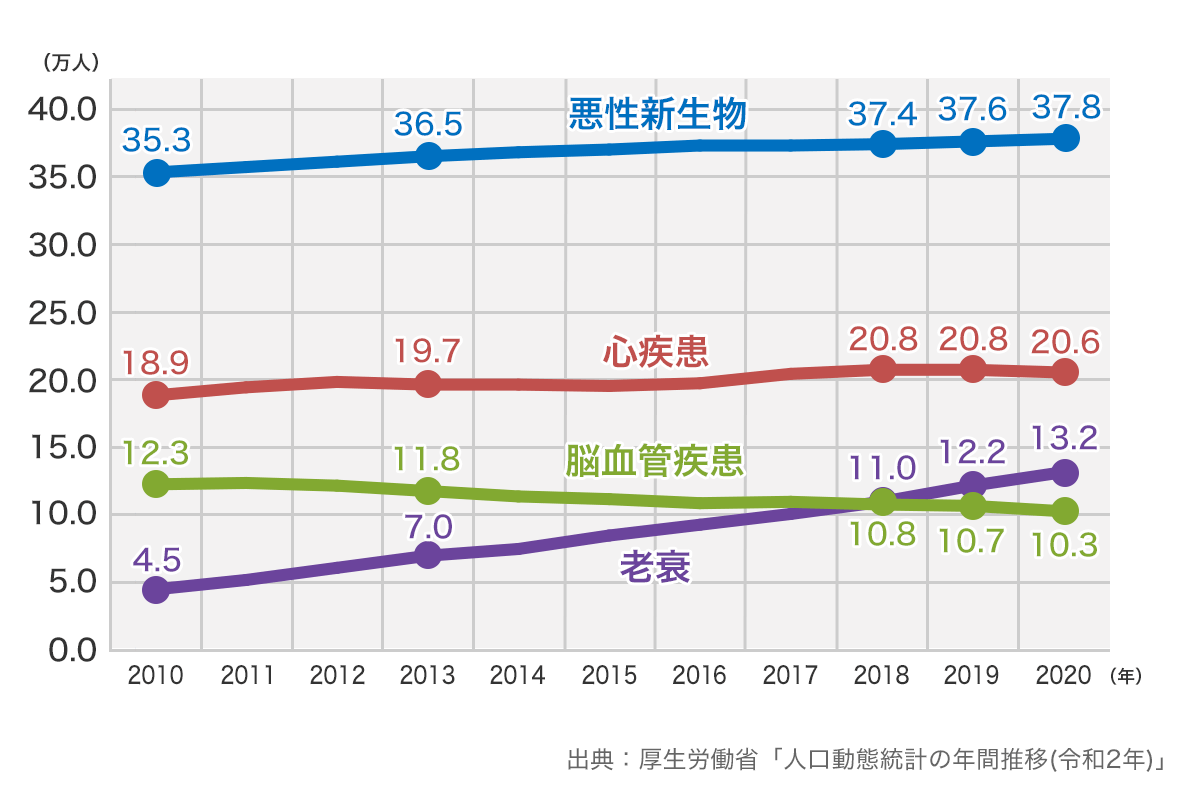

日本人の死因の第1位は悪性新生物(がん)で27.6%、続いて第2位に急性心筋梗塞を含む心疾患、第4位に脳卒中を含む脳血管疾患が並んでいる。

第3位の老衰を除き、これら3つの疾病の割合を合計すると日本人の死因の約半分を占めていることが分かる。

この日本人の死因の上位を占める悪性新生物(がん)、心疾患、脳血管疾患の3つの病気は総称して三大疾病といわれている。

この三大疾病に対応できるのが三大疾病保険だ。

30代になると守るべき家族がいる方も多いだろう。

また、医療保険か三大疾病保険かで迷っている方もいるだろう。

30代で三大疾病保険に加入すべきなのか、選ぶときのポイントとおすすめの三大疾病保険も紹介する。

30代は三大疾病保険に加入すべきなのか

3大疾病になってしまったとき、どのくらいの治療費が必要になるのだろうか。

平均入院日数や患者数のデータをもとに、三大疾病の治療の実態を解説する。

死因1~4位の死亡数の年次推移

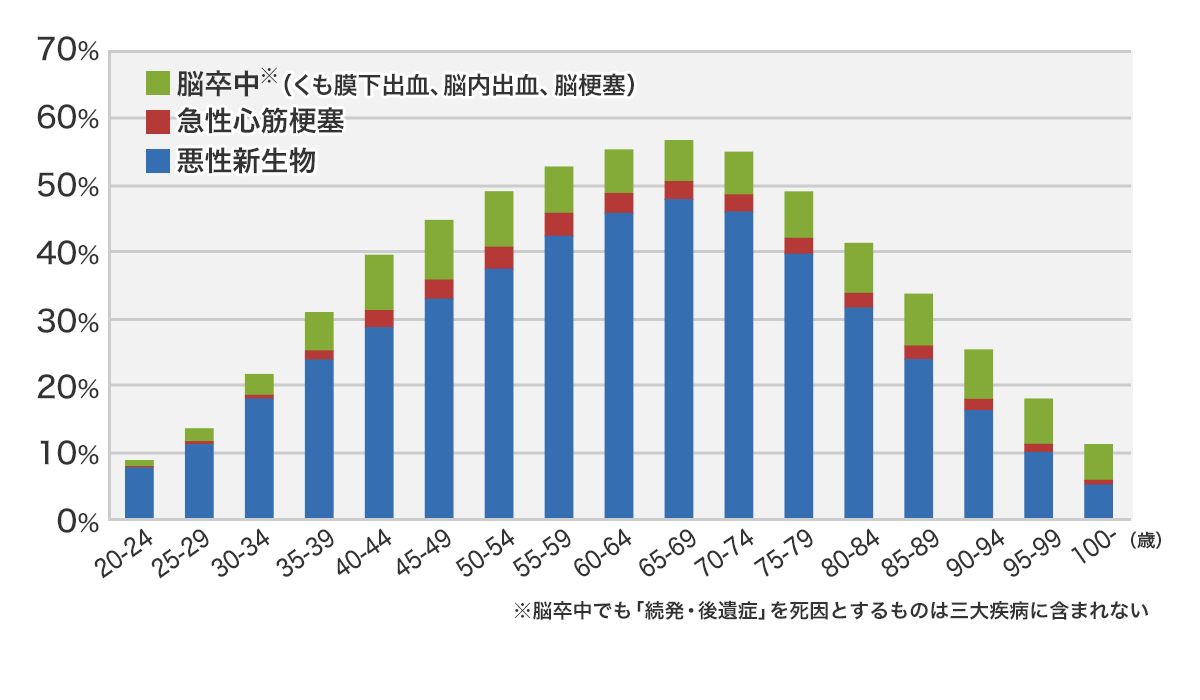

死因に占める三大疾病の割合

三大疾病の概要と治療費の目安

まず、がん・心筋梗塞・脳卒中とはどのような疾病なのかを説明する。

がん(悪性腫瘍)

現在、日本人の2人に1人は一生のうちに何らかのがんになるといわれている。

がんは、正常な細胞の遺伝子が傷ついてできた異常な細胞が、無秩序に増え続けて発生する病気だ。

「悪性腫瘍」とも呼ばれることがある。

悪性腫瘍、つまりがんとは、このような腫瘍のうち、異常な細胞が基底膜を越えて周りに広がったり(浸潤)、さらに血管などに入り込んで全身に広がる「転移」をしたりするもののことをいう。

一昔前はがんと宣告されると、助からないイメージであったが、医学の進歩と共に今では「治る」病気になってきた。

しかし、治療法や薬によっては治療費が高額になることも多い。

心筋梗塞

心筋梗塞(しんきんこうそく)とは、心臓に血液を送る「冠動脈」という血管が詰まることによって、心臓の筋肉に栄養や酸素が届かなくなり、心臓の筋肉が壊死(えし)する病気だ。

心筋梗塞は、狭くなった血管に血栓(血液の固まり)が詰まることで発症する。

主な原因は、血管が固くなって弾力を失う「動脈硬化」だ。

動脈硬化は加齢や高血圧、喫煙習慣、肥満、糖尿病などが原因となって引き起こされることが多い。

脳卒中

脳卒中とは、脳の血管が詰まったり、破れたりする病気だ。

脳卒中には、脳梗塞(のうこうそく)、脳出血、くも膜下出血がある。脳梗塞は脳の血管が詰まる病気だ。

一方、脳出血、くも膜下出血は脳の血管が破れる病気だ。

脳卒中の主な原因は、心筋梗塞と同様に血管が固くなり弾力を失う「動脈硬化」だ。

動脈硬化が生じると血管がしなやかさを失い、詰まりやすくなったり、破れやすくなったりする。

三大疾病の医療費と自己負担額

| 医療費総額 | 自己負担 (3割) | |

|---|---|---|

| 胃がん | 96万5,504円 | 28万9,651円 |

| 直腸がん | 89万8,830円 | 26万9,649円 |

| 乳がん | 78万6,580円 | 23万5,974円 |

| 急性心筋梗塞 | 192万6,263円 | 57万7,878円 |

| 脳梗塞 | 156万1,974円 | 46万8,592円 |

| 脳出血 | 227万2,228円 | 68万1,668円 |

心筋梗塞や脳梗塞は治療期間やリハビリも長くかかることが想定され、治療費も増加することが多い。

三大疾病保険の特徴

三大疾病保険(三大疾病保障保険や特定疾病保険ともいう)では、三大疾病の所定の状態になり支払い条件を満たした場合に、一時金の三大疾病保険金が受け取れる。

さらに、死亡または高度障害状態になった場合にも死亡保険金または高度障害保険金が受け取れる。

ただし、保険金の支払いは、いずれか1回限りだ。

また、三大疾病(がん、急性心筋梗塞、脳卒中)により所定の状態になったとき、所定の身体障害の状態になったとき、または所定の要介護状態になったときに、以後の保険料の払い込みを免除する特約を付加することができる。

支払時期

がんの場合は、責任開始期以後、主契約の保険料払込期間中に、生まれて初めて悪性新生物に罹患し、かつ、医師により病理組織学的所見(生検)によって診断確定されたとき。

急性心筋梗塞は、責任開始期以後の疾病を原因として、主契約の保険料払込期間中に、急性心筋梗塞を発病し、その急性心筋梗塞の初診日から60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき。

脳卒中は、責任開始期以後の疾病を原因として、主契約の保険料払込期間中に、脳卒中を発病し、その脳卒中の初診日から60日以上、言語障害、運動失調、麻痺などの他覚的な神経学的後遺症が継続したと医師によって診断されたとき。

3大疾病に罹患すると、退院後も診察やリハビリなど治療が長期にわたることも多く、家計に大きな負担がかかる。

こうしたときの家計負担を少しでも軽くする特約に「3大疾病払込免除特約」がある。

3大疾病払込免除特約は、3大疾病保険以外の保険に特約として付加するもので、3大疾病のいずれかで所定の状態になった場合に以後の保険料支払いが免除される。

保険料を支払うことなく保障を続けられるので、家計の負担を軽くすることができるのだ。

特約を付加すれば、保険料も上がるため、保険料と保障のバランスを考え検討することを推奨する。

30代で三大疾病保険に加入する理由

前出のグラフでもわかるように「死因に占める三大疾病の割合」を見ると、30代はじめでは20%を少し超える程度であるが、30代後半になる頃には40%近くに増加している。

よって、30代後半は急激に三大疾病に罹患する確率が上がる。

年齢が若いほど保険料は抑えられるため、30代は早めに三大疾病に保険での備えを検討するべきだ。

30代が三大疾病保険を選ぶ時のポイント

30代が三大疾病保険に加入するときのポイントをみていこう。

給付金の支払条件や回数、免責期間を確認する

がんは初めて悪性新生物に罹患し、かつ、医師により病理組織学的所見(生検)によって診断確定されたとき。

ただし、保障開始日から90日間の待期期間がある。

急性心筋梗塞の場合は、虚血性心疾患(狭心症や心筋症などは除く)を発病し、初診日を含めたその日から60日以上の労働制限が必要とする状態が続いたと医師に診断された場合、支払われる。

加えて、急性心筋梗塞の治療を行うために受けた手術を受けた場合も支払われる。

脳卒中の場合は、脳血管疾患を発病し初診日を含めたその日から60日以上の言語障害、認知障害、痙縮などの神経学的後遺症が継続したと医師によって診断された場合、特定疾病保険金が支払われる。

脳卒中の治療のための手術も該当する。

ただし、脳動脈瘤で破裂していないものや外傷性くも膜下出血、一過性脳虚血発作などは脳卒中には該当しないので、注意が必要だ。

脳卒中の場合も同様に契約以前から治療を受けていたり、60日以内に後遺症の症状が無くなった場合も支払われない。

保険会社にもよるが、急性心筋梗塞や脳卒中の保険金の支払い基準はかなり厳しいと言える。

既に別の保険に入っている場合は、保障内容の重複に注意し必要に応じて保険の切り替えも行う

既に医療保険に加入しているが、より三大疾病への保障を厚くしたいと考えている方は、

今の保険に三大疾病特約を付ける、もしくは別の三大疾病保険に新たに加入する方法がある。

保障の重複があると、保険料のアップにつながるので、必要な保障を確保しつつも保険料とのバランスを考え、じっくりと比較検討することをおすすめする。

複数の保険を比較して自分に最適な保険を選ぶ

三大疾病保険への加入を検討する時は、必ず複数の商品を比較検討しよう。

紹介されたから、友達が入っているからなどと、安易に決めること無く自分自身に合った保険を見つけよう。

一人ではよくわからない時は、積極的に専門家に相談することも考えてほしい。

30代におすすめの三大疾病保険を紹介

チューリッヒ生命 3大疾病保険 プレミアムZ

主契約のガン保障に加え、ガン・急性心筋梗塞・脳卒中の3大疾病の保障を自由にカスタマイズできる保険だ。

主契約のガンの保障だけでなく、三大疾病診断給付金、三大疾病通院給付金などの特約を付加することで、高額になりがちな三大疾病の治療を一生涯サポートする。

日本では健康保険が適用されない「自由診療」扱いとなる抗がん剤治療まで主契約で保障し、自由診療による所定の抗がん剤治療を受けた場合には基準給付月額の2倍、または4倍の給付金が受け取れるので、経済的な負担を理由に諦めることなく、治療法の選択肢を増やすことに役立つ。

3大疾病保険料払込免除あり。

ネオファースト生命 ネオde3疾病サポート

三大疾病の治療などにかかる費用をまとまった一時金でサポートする保険だ。

三大疾病により所定の状態に該当する度に、30万円~200万円のまとまった一時金を1年に1回を限度に何度でも受け取れる。

主契約の給付金が支払われることとなった三大疾病により、所定のリハビリ治療のために通院した場合も給付金が受け取れ、 三大疾病により所定の障害状態・要介護状態に該当した場合も保障される。

入院した日数などにかかわらず、所定の状態になれば、一時金が受け取れるタイプの三大疾病保険だ。

保険料払込免除特約あり。

はなさく生命 はなさく一時金

がん等の「3大疾病」 や「特定8疾病」に備えられる保険。

標準プランは、がん等の三大疾病(がん・心疾患・脳血管疾患)の治療費やその後の経済負担にも備えたい方におすすめのプランだ。

がんをはじめとした特定8疾病まで、幅広く保障する型も選択可能(特定8疾病・臓器移植Ⅰ型またはⅢ型の場合)で、がん等の特定疾病で所定の治療を受けたとき等に一時金を受け取れる。

がんの保障をさらに上乗せすることが可能(がん一時給付特約を付加した場合)だ。

保険料払込免除特約あり。

三大疾病保険は、他の病気やケガでの入院では、保障は受けられないので注意してほしい。

医療保険に三大疾病特約を付加することも可能なので、保障と保険料のバランスを考えて納得できる保険を検討することが重要だ。

あなたにとって最適な選択を

今回は三大疾病保険に焦点を当て、30代におすすめの保険や加入時のポイントを解説してきた。

しかし、「いつ・どんな人が保険に加入するか」で最適なプランは異なる。つまり、同じ30代であっても、性別や独身・既婚などのステイタスによってその最適解は変わってくるということだ。

年齢別におすすめの保険や30代におすすめの保険をまとめたこちらの記事も参考にしていただくと、より30代のあなたに合った保険を見つけることができるだろう。

30代が三大疾病保険に加入する理由やおすすめの保険を理解する

がん・心筋梗塞・脳卒中の三大疾病は、長期入院や退院後のリハビリや投薬、検査などで治療が長期化しやすい傾向がある。

治療が長期化するほど多くの治療費を支払わなければならない。

十分な治療費を捻出するためにも、三大疾病に対して保険で備えるという選択肢も考えておこう。

この記事では三大疾病保険の詳細や、具体的におすすめの商品も提案した。

保険の必要性は各個人の状況により違っており、またいくつか具体的な商品を紹介したが、あくまで一例であり、大切なことはあなたにとって最適な保険を見つけることだ。

そのため、保険選びに少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な生命保険を選びたい方は、以下のボタンから申し込んでみてほしい。