- 死亡保険金の受取方法を知りたい

- 死亡保険金を毎月受け取ることは可能なのか知りたい

- 死亡保険を適切に選ぶ方法を知りたい

被保険者に万一のことがあった際、遺された家族に保険金が支払われるというのが死亡保険の基本的な仕組みである。

保険金を受け取る際、一括で受け取る以外にも月払い形式でも受け取ることができることをご存知だろうか。

受け取り方法が違えば注意すべき点もまた変わる。

そこで本記事では、「死亡保険金の受け取り方法」に焦点を当て、それぞれの特徴や違いを解説していく。

最後には自分に適した死亡保険の選び方も解説しているので、ぜひ本記事を参考にして保険を賢く活用できるようになってほしい。

毎月受け取れる?死亡保険の保険金受取方法を解説

死亡保険の保険金は、契約者が亡くなってすぐに支払われるものではない。

保険金を受け取る人が請求を行い、既定の手続きを経る必要がある。

手続きを進める上でどのような点に注意すべきなのだろうか。

本章では、死亡保険の保険金を受け取る方法について詳しく解説する。

死亡保険金を受け取るまでの流れ

死亡保険金を受け取るまでの流れを理解するには、保険の契約者・被保険者・受取人の関係についても理解しておくとよい。

それぞれの定義は、以下のようになる。

| 保険契約者 | 生命保険会社と保険契約を結び、契約上の様々な権利(契約内容などの変更権)と義務(保険料を払い込む義務)を持つ人 |

| 被保険者 | その人の生死・病気・ケガなどが保険の対象となっている人 |

| 受取人 | 保険金・給付金・年金などを受け取る人。保険加入時に、契約者が指定する |

上記の前提を踏まえて、保険金を受け取る流れを確認しよう。

基本的には、以下のように進行していく。

会社による書類受付と支払可否の判断が行われる

なお、保険会社によっては手続きの流れが上記と異なる場合もあるので、事前に確認しておこう。

保険金の請求に必要な書類としては、主に以下のものが挙げられる。

- 請求書

- 被保険者や受取人の戸籍謄本・住民票(区役所等で申請が必要)

- 被保険者の死亡診断書(医師から受け取りが必要)

- 保険証券

被保険者に保険金支払い事由が発生した場合には、必要書類を出来るだけ迅速に準備することで、保険金の早期受け取りが可能になる。また、保険会社は保険金支払期限を会社ごとに定めている。

加入している保険がどれくらいで支払われるか事前に見ておくと、保険金の利用方針が定めやすくなるだろう。

死亡保険金を受け取る際の注意点

死亡保険の保険金を受け取る際、いくつか注意すべき点がある。それぞれ説明していく。

まず、請求しても保険金が支払われない場合がある。

具体的には、以下のパターンだ。

- 保険の責任開始日(保障が始まる日)から一定期間内に被保険者が自殺した場合

- 戦争など変乱が発生した場合

- 詐欺など不法行為があった場合

- 告知義務(健康状態や職業を報告する義務)違反によって保険の契約が解除された場合

一定期間内の自殺は免責事項(保険金の支払いが免除される場合)として各保険会社で定められており、期間の長さは会社ごとに異なる。

また、保険加入時に問題がなくても、保険金請求時の調査で告知義務違反が発覚し、保険金が支払われないというケースも珍しくない。

保険加入時に保険金の支払条件を確認し、保険会社への告知は正確に行うようにしよう。また、受取人の状態によっては、必要な書類や手続きが増える可能性がある。

受取人が複数いる場合、代表受取人を1名選び、各受取人の自筆念書と印鑑証明書を保険会社へ提出する流れとなる。

受取人が未成年もしくは成年後見開始の審判を受けている場合は、親権者や後見人が手続きをする必要がある。後見人の場合は証明書となる登記簿謄本の準備が必要だ。

死亡保険の保険金を正しく受け取れるよう、上記事項には注意しておくと良いだろう。

死亡保険金に税金はかかるのか

死亡保険金を受け取る際には税金が課税される。

かかる税金の種類は、前述した契約者・被保険者・受取人の関係性によって以下の表のように変化する。

| 契約形態 | 契約者 | 被保険者うけ | 受取人 | 税金の種類 |

| 契約者と被保険者が同一人の場合 | A(例)夫 | A(例)夫 | B(例)妻 | 相続税 |

| 契約者と受取人が同一人の場合 | A(例)夫 | B(例)妻 | A(例)夫 | 所得税 |

| 契約者、被保険者、受取人がそれぞれ異なる場合 | A(例)夫 | B(例)妻 | C( 例)子 | 贈与税 |

相続税がかかる場合、保険金を受け取るのは死亡した契約者の配偶者や子どもとなる。

生活に必要な資金となるため、保険金には非課税枠と基礎控除が適用され、超えた分だけが課税対象となる。

それぞれの計算式は以下の通りだ。

例えば、夫が死亡して妻と子に4,000万円の死亡保険金が振り込まれた場合、控除額は500万円×2人+3,000万円+600万円×2人=5,200万円となり、4,000万円を超えるため保険金に相続税は発生しない。

所得税については、保険金を一括で受け取るか、分割で受け取るかで計算式が変わってくる。それぞれにかかる所得税金額の計算式は、以下の通りである。

例えば保険金額が1,000万円、支払った保険料が800万円で一時所得として受け取った場合は、(1,000万円ー800万円ー50万)×1/2=75万円が課税対象額となる。

雑所得として受け取った場合は、200万円に対象額が増える。

このように、受け取り方によって控除額が変化することは頭に入れておこう。

贈与税の対象額に関する計算式は、以下の通りだ。

基礎控除額が少なく保険料控除もないので、税金は高額になりやすい。

契約者・被保険者・受取人を全てバラバラで設定すると損する可能性が高い、ということは認識しておくべきだろう。

保険金を毎月受け取る死亡保険とは

ここまで、死亡保険の保険金を受け取る方法や注意点について詳しく解説してきた。

税金の説明時に少し触れたが、保険金は毎月分割で受け取ることもできる。

では、月毎に保険金を受け取るメリットにはどんなことがあるだろうか。また、具体的にどんな商品が販売されているのだろうか。

そこで本章では、「保険金を毎月受け取れる死亡保険」について解説を行う。

収入保障保険とは

保険金を毎月受け取る死亡保険は、「収入保障保険」と呼ばれる。

一体どのような特性がある保険なのだろうか。

収入保障保険とは、被保険者に万が一の事態が起きた時に、保険金を受け取ることが出来る保険のことを指す。

この保険を利用すると、毎月決まった額の保険金を年金形式で受け取ることができる。

一括で受け取ることも可能だが、年金形式よりもらえる金額の総額が下がるため、利用しない方が良い。

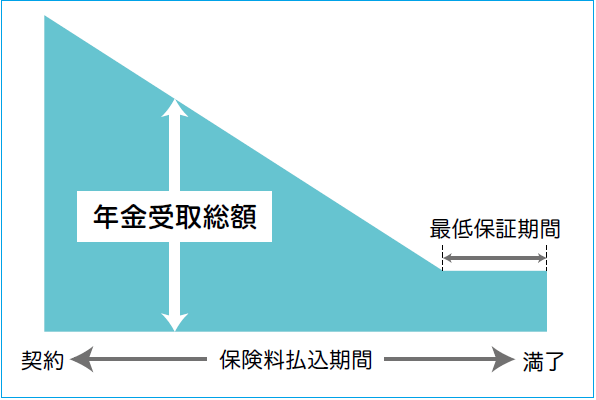

最大の特徴としては、保険期間が経つと保障金額が減少していくことが挙げられる。

下記の図で見ると、分かりやすいだろう。

被保険者が死亡した段階から、契約満了まで年金の支払いが続く。

また、契約時には最低保証期間が定められる。支払い期間が最低保証期間に満たない場合は、不足分の保険金を受け取ることができる。

保険金の計算式は、以下の通りだ。

例えば、20歳男性が最低保証期間5年・保険満期60歳・月額保険金5万円の条件で加入した場合を考えてみよう。

加入者が40歳で死亡した場合、受取人がもらえる金額は20年×12ヶ月×5万円=1,200万円となる。

一方、50歳で死亡した場合は、10年×12ヶ月×5万円=600万円と半分になる。

また、57歳で死亡し、最低保証期間を満たしていない場合でも、受取人は5年分の300万円を受け取る事ができるのだ。

もらえる金額が年々下がるため、損しているように思う人もいるだろう。

では、収入保障保険を利用するメリットとは何なのだろうか。次の段落で解説する。

収入保障保険を利用するメリット

収入保障保険を利用するメリットは大きく2つある。

1つは定期死亡・終身死亡保険と比べて保険料が割安になること、もう1つは毎月保険金がもらえることで使い道を幅広くできることだ。

収入保障保険は、定期・終身の死亡保険と比べて安い保険料で利用が可能だ。

一体なぜなのだろうか。保障内容の違いを見てみよう。

定期・終身の死亡保険では、被保険者が死亡もしくは高度障害状態になった時、保険金が一括で受取人の元へ振り込まれる。

つまり、保険期間中の保障額は一定のままとなり、保険料も一定の水準で設定せざるを得ない。

一方、前述した通り収入保障保険の保障金額は年々減少する。

つまり、合計の保障金額も下がるため、保険料も定期・終身保険と比べて安く抑えられるというわけだ。

年齢を重ねるにつれ、子どもの成長などで家族に必要な保障額は減少する傾向にある。この点、収入保障保険は極めて合理的な保険と言える。

また、保険金が毎月振り込まれることで、一括で受け取る時より使い道を細かく設定できる。

子どもの教育費や生活資金など様々な資金に充てることが可能な点も魅力的だ。

ただ、収入保障保険に全く欠点がないわけではない。貯蓄性がなく、解約返戻金が存在しないことはデメリットとなる。

万が一途中で解約した場合は、支払った保険料が無駄になってしまう点には注意すべきだろう。

収入保障保険の商品例を紹介

ここまで収入保障保険について解説してきたが、具体的にどんな商品が展開されているのか、知っておきたいと思った人もいるだろう。

オリックス生命の商品を例に挙げて解説する。

収入保障保険「家族を支える保険Keep」は家族の生活保障をしてくれる保険だ。

定期保険や終身保険と比べて、安い費用で保障を備えられる。

例えば、30歳男性が満期60歳・月額保険金10万円で加入した場合、月額保険料は2,450円となる。

仮に40歳で加入者が死亡した場合、2,400万円を子どもに残すことが出来る。

定期死亡保険「定期保険ファインセーブ」に満期60歳・保険金額2,500万円で加入した場合の保険料5,650円と比べると、3,000円以上安い金額で加入が可能だ。

また、終身死亡保険「終身保険ライズ」に終身払い・保険金額2500万円で加入した場合の保険料29,250円と比べれば、10分の1以下の保険料で利用できる。

上記以外にも、収入保障保険は様々な会社で販売されている。複数の保険を比較して、自分に合うものを見つけて欲しい。

自分に適した死亡保険を選ぶには

ここまで、収入保障保険について詳細な解説を行った。

ただ、死亡保険には収入保障保険だけでなく、様々な種類が存在する。

最適な死亡保険を選ぶには、どういったポイントを重視すればいいのだろうか。

本章では、「自分に適した死亡保険の選び方」を解説する。

自分の収入の見通しを把握する

まずは、自分の収入の見通しを把握する必要がある。

予定される収入に応じて、自分に最適な死亡保険も見えてくるからだ。

収入の見込額は主に以下の要素から把握できるだろう。

- 社会保障(遺族年金など)

- 企業保障(死亡退職金など)

- 自己資産(預貯金や有価証券など)

- 配偶者を含む他者からの収入

- 既加入の生命保険の保障額

上記のように自分の収入がどれくらいなのか確認し、足りない部分を死亡保険で補うと考えれば必要な金額を計算しやすくなるはずだ。

必要保障額や保険期間を設定する

自分の収入を把握できたら次に支出を計算しよう。この差額が死亡保険で備えるべき必要保障額となる。

支出額の考え方としては、「末子独立までの遺族生活費」+「末子独立後の配偶者生活費」+「別途必要資金」とすると分かりやすい。

それぞれの計算式としては以下のようになる。

収入から支出を引いた金額を、死亡保険の必要保障額として決めると良いだろう。

また、保障期間については保障額がどれくらい必要か・保険金がいつ必要になるのかを考えて決める必要がある。

終身保険で生涯保障をするべきか、収入保障保険による保障で十分なのか、確認するようにしよう。

複数の保険会社を比較する

死亡保険は、ほとんどの保険会社で販売されているメジャーな保険だ。

死亡保険を決める際は、1つの会社だけでなく必ず複数の保険会社を比較しておこう。

例えば、同じ収入保障保険でも、適用される割引の種類が違ったり、保険料の支払い方法に差があったりする。

収入保障保険には、タバコを吸っていないと割引される非喫煙者割引や、健康状態が良ければ割引される健康体割引など、保険料の割引がされるものがある。

万一の備えとは言え、毎月保険料を負担する以上はお得に活用したいと思う人は多いだろう。

また、保険料の支払い方法が月払いしかないものもあれば、年払いや半年払いが選べるものもある。

一度に支払う保険料の金額が変化するため、自分の経済状況に合わせて支払い方法を選ぶようにしよう。

このように、同じ種類の保険であっても商品ごとに保障内容は異なる。

理想の死亡保険を見つけるためには、複数の保険会社の内容を比較・検討することを忘れないでほしい。

保険金を毎月年金形式で受け取ることができる死亡保険がある!

本記事では、「死亡保険金の受け取り方法」に焦点をあて、それぞれの特徴や違いを解説した。

死亡保険の中には、保険金を毎月年金形式で受け取ることができる商品がある。

万一の際に月々の収入に代わるキャッシュフローを確保したいという方にはおすすめと言える。

また、ライフステージごとに必要となる金額に合わせて準備できることもメリットだろう。

まずは保険に加入する目的を明確にし、必要な保障内容や保険料とのバランスを見極めて、最適な保険を見つけるようにしてほしい。

もし、どの死亡保険を選ぶべきか、一人では判断できないという場合には、保険のプロに相談することも検討しよう。

一人一人に合ったアドバイスをもらうことで、あなたも賢く死亡保険を活用できるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。