- 生命保険の種類別の目的が知りたい

- 様々な保険商品の中から自分に適したものを選びたい

- 保険の必要性が理解できない

日々進化する保険商品の多さについていくだけでも大変だが、そもそも保険の目的がよくわからない、と感じている方も多いかもしれない。

この記事では、保険の本質的な役割や種類別の目的、そして自分にとって最適な保険の選び方を解説する。

読み終わるころには、保険の存在意義や自分に最適な保険選びの判断基準が得られることだろう。

保険の基本的な目的とは

保険と聞くと「何かあった時の備え」と認識している方も多いだろう。

しかし具体的に説明するとなると、難しいものだ。自身が保険に加入するためにも、内容をしっかり理解しておこう。

ここでは保険の定義や目的などについて紹介する。

保険とは何か

保険とは、契約者が病気やケガ、死亡などの不測の出来事が発生した場合や火災や自然災害などで自身の所有物、もしくは第三者に損害賠償責任が生じるリスクに備える制度のことを指す。

保険は「万人は一人のために、一人は万人のために」という相互扶助のシステムのもとで成り立ち、加入者が保険金を支払って全員でリスクを軽減することを役割としている。

ウィキペディアでは以下の通りに定義されている。

保険(ほけん)は、偶然に発生する事故(保険事故)によって生じる財産上の損失に備えて、多数の者が金銭(保険料)を出し合い、その資金によって事故が発生した者に金銭(保険金)を給付するための制度。

保険の主な目的

保険に加入する主な目的は以下の3つに分けられる。

- 死亡保障・・・契約者が死亡した場合、受取人が死亡保険金を受け取れる。家庭の収入源である方(夫など)が亡くなると、生活にも支障をきたす可能性もあるため、万が一に備え保険金目的で加入することが多い。

- 病気・ケガ・・・病気やケガによって入院・手術することになった際の医療費負担額を少しでも抑える目的で加入する。

- 長期貯蓄・・・満期時に受け取れる保険金が目的で加入する。子どもの教育資金や老後資金などが挙げられる。

保険に加入する目的は人それぞれ。死亡保障や病気の備えとして加入する方が一般的であるが、近年では老後資金の備えとして加入する方も増えている。

しかし保険にはさまざまな種類があり、どれがどの目的の保険であるか分からない方もいるだろう。

そのため以下の表を参考にしてほしい。

| 保険の目的 | 主な保険の種類 |

| 死亡保障 | 定期保険 定期付終身保険 終身保険定期付養老保険 |

| 病気・ケガ | 医療保険(がん保険など) 介護保険 生前給付保険 |

| 長期貯蓄 | 養老保険 貯蓄保険 学資保険 個人年金保険 |

保険の必要性

保険の必要性は先ほどお伝えした3つの目的に対して不安を抱いている方が多いためである。

いつ自分や家族が亡くなるのか、いつ病気になるのかわからない、将来かかるお金が足りるのか不安を持っているというのが一般的である。

保険はその不安を少しでも解消するために必要だ。

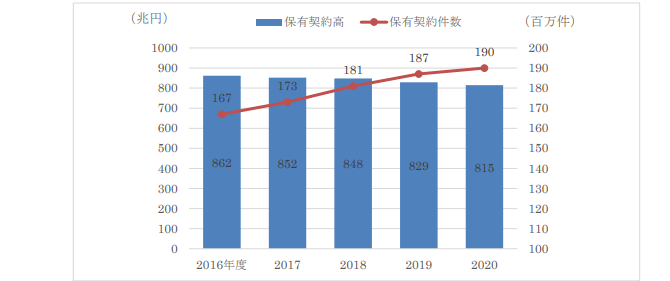

一般社団法人生命保険協会が2021年に発表した生命保険の動向を確認すると、以下の画像の通り、生命保険の保有契約数は右肩上がりであることがわかる。

本調査によると、個人保険の保有契約件数は、1億9,024万件(前年度比 101.5%)となり、13 年連続で増加しているとのこと。

すなわち保険は人々にとって必要不可欠な存在であり、なおかつ長期貯蓄などとしても有効な方法であることから今後も高い需要が見込まれるであろう。

保険に入る理由

生命保険文化センター 令和2年度「生命保険に関する全国実態調査」によると、生命保険に加入する理由は以下の表の通りの割合となっている。

| 加入目的 | 割合 |

| 医療費・入院費のため | 59.0% |

| 万が一がときの家族の生活保障のため | 52.4% |

上記の通り、死亡保障や病気・ケガのリスクに備えて加入する方が多い。

全生保の世帯加入率(個人年金保険も含む)は89.8%にもなり、多くの方が保険に入っていることがわかる。

各家庭、入院や手術、生活保障に対してのリスクを少しでも抑えたいという考えから加入していることがわかるだろう。

1世帯当たりの加入件数

生命保険文化センター 令和2年度「生命保険に関する全国実態調査」によると、1世帯当たりの加入件数は3.9件にもなっており、機関別にみると以下の表の通りとなる。

| 加入保険 | 1世帯当たりの加入件数 |

| 民保 | 3.2件 |

| 県民共済・生協など | 2.1件 |

| JA | 2.1件 |

| 簡保 | 1.9件 |

多くの家庭が保険に加入していることから、リスクに対して不安を抱いていることが多い。

当然のことながら医療費などは高額であるため、少しでも保険金を支払いに充てたいと考えていることが想定できる。

保険の種類と各々の目的

先程もお伝えした通り、保険にはさまざまな種類があるが、ここでは加入している方が多い、死亡保障や病気・ケガに備えた3つの保険と目的について紹介する。

生命保険の目的

生命保険の目的は、収入の柱となっている家族の方が亡くなった後の生活を補うための資金が挙げられる。

万が一不慮の事故や病気で家庭の収入源となっている方が亡くなると、その後の生活資金が足りず、安定した生活ができなくなる可能性が高い。

その生活資金に充てるためにも生命保険に加入している。

とはいえ生命保険金だけで一生過ごせるわけではないため、家族の誰かが仕事を始めなければいけない。

また多く保険金が欲しいという理由で月々の保険料を増やしてしまうと、家計を圧迫しそもそもの生活に支障が出る可能性も高くなるため注意が必要だ。

医療保険の目的

医療保険の目的は病気やケガが生じた時の入院・手術費用を補うためである。医療保険は、公的機関が運営する「公的医療保険」と、民間の保険会社等が取り扱う「民間の医療保険」という2種類に分けられる。

公的医療保険は社会保険制度の一つで、国民の医療費負担額が3割になるという制度。

しかし長期間の入院や手術を行うことになると、3割だけでも大きな金額になる。

そのため民間の医療保険に加入し、少しでも負担額を抑えるために利用される。

また一般社団法人生命保険協会が発表した「医療保険・がん保険の保有契約件数の推移」を確認すると、以下の画像の通り年々医療保険の件数が増えていることがわかる。

がん保険に関しては毎年ほぼ横ばいであるが、医療保険に関しては、毎年100万件〜150万件増えている。

新型コロナウイルスなどの影響も考えられるが、今後も医療保険は増加傾向になると推測できるだろう。

介護保険の目的

介護保険は高齢者が認知症の状態になったり、寝たきりで介護が必要となった際の自己負担額を抑えるために加入する。

日本では平均寿命が以下の画像の通り、右肩上がりとなっており、その分高齢化が進んでいる。

高齢化が進むということは、より認知症などの可能性も高まることにつながり、介護を必要とする人も増えるということだ。

実際に日本全国の65歳以上における認知症総数は、2020年に964万人となると、ニッセイ基礎研究所が発表した。

さらに2070年には約3倍近い数値の2,828万人になると予測されている。

そのため現在だけでなく、今後も高齢化に伴う介護が増えることも推測できるため、介護保険は必須な保険と言えるだろう。

自分に合った目的の保険選びのために

保険の需要が高まっているものの、基本的には毎月保険料を支払わなければいけないため、すべての種類の保険に加入するのは困難だ。

そのため自分や家族に合った保険を選ぶ必要がある。ここでは保険選びをする際のポイントを3つ紹介する。

保険商品選びのポイント

保険商品を選ぶポイントは「優先順位」と「費用」を考慮すること。保険にはさまざまな種類があるが、どれを最優先にするかによって決まる。

一般的には死亡保障や病気やケガなどに対応できる保険が優先されるが、人によっては老後資金が不安ということで個人年金保険から加入する人もいる。

とはいえ、死亡保障や病気などの保険は必須であるため、月々の保険料を算出し、十分支払える金額であるかもポイントとなるだろう。

また保険の中には「掛け捨て型」と「貯蓄型」に分かれる。

掛捨て型は月々の保険料が安い代わりに、満期保険金を受け取ることができない。

一方で貯蓄型は月々の保険料が高額な代わり、満期保険金や解約返戻金を受け取ることが可能だ。

双方の保険料は保険会社によって異なるものの、月々数千円近い価格差があるため、うまく使い分けることも大切である。一例を紹介しよう。

保険商品の組み合わせ費用例

| 終身保険(貯蓄型) | 5,000円 |

| 医療保険(貯蓄型) | 7,000円 |

| 個人年金保険(貯蓄型) | 8,000円 |

| 月保険料合計 | 20,000円 |

上記の保険を組み合わせることで、月々2万円の保険料となるが、支払いが難しい場合は、医療保険を掛捨てにすれば、保険料を圧縮することもできる。

保険は多く入っていた方が、より安心度を高めることができるが、そもそも支払いできないと意味がないため、費用面から保険商品を選ぶのも一つの選択肢であるだろう。

家族構成やライフスタイルによる選び方

家族構成やライフスタイルから保険を選ぶのも一つの方法だ。例えば4人家族のうち、収入があるのが夫のみの場合、万が一があった時は生活にも支障をきたす。

そのため死亡保障がある、終身保険などに加入しておくのが必須であると判断できるだろう。

また子どもの大学入学に合わせて学資保険を貯めておく方も多い。

さらに老後は仕事をせず、田舎で暮らしたいというライフスタイルに合わせて個人年金保険に加入し、資産を積み立てる人もいる。

家族構成やライフスタイルによって、各家庭の保険内容は大きく変わるため、自分に合う保険を選ぶのも一つのポイントだ。

自分のリスク共有の状況を再評価する

自分の将来のことを考え、専門家などに相談し、起こりうるリスクの状況を再評価してから保険を選ぶのも一つの選択肢である。

どの保険が自分に合っているか分からない方は、ファイナンシャルプランナーや保険の専門家に相談するのも一つの方法だ。

自分では気が付かなかった点もわかり、ベストな保険を提案してくれるだろう。

とはいえどこに相談すればよいか分からない方は「生命保険ナビ」を利用してみてはいかがだろうか。

生命保険ナビでは自分に合う保険について、プロに相談することができるサービスのこと。

保険に悩んだまま加入すると、結局費用だけ支払うことにもなりかねないため、専門家に相談するためにもぜひ利用してみてはいかがだろうか。

生命保険は目的を決めて、自分に最適な保険を選ぼう

保険の目的を理解し、それを自分のライフスタイルや家族構成、そして将来の生活設計に照らし合わせて考えることで、自分に最適な保険商品を選ぶことができる。

しかし、これらは専門的な知識がないと理解することが難しく、一人で考えるのは大変な作業だ。

そんな課題を解決する手段として、保険のプロに相談することをお勧めする。

プロならではの観点で、保険商品の比較や選び方をアドバイスしてくれるだろう。

しかし、数多くいる保険のプロから自分にとって良い担当であるか選ぶのは難しい。

そこで、「生命保険ナビ」というあなたのニーズに応じて最適な保険のプロを探すことができるサービスをおすすめしたい。お申込みはこちらから。