- 生命保険料控除の契約が親である場合の控除の仕組みが分からない

- 親名義で契約した時のメリット・デメリットが知りたい

- 生命保険料控除の活用方法についてもっと知りたい

生命保険は家族の将来を守る重要な商品だが、契約者が自分ではなく親だとどうなるのだろうか。

また、親名義の生命保険を保険料控除の対象として活用することはできるのだろうか。

この記事ではこのような疑問を解消していく。

具体的には、生命保険料の控除が可能なのか、またそれが親名義の保険契約にどのような影響を及ぼすのか、最適な節税戦略について解説している。

この記事を参考にして、あなたに合った生命保険を賢く選択してほしい。

そして、少しでも将来に向けて安心できる方法を見つけてほしい。

生命保険料控除の基本と親名義の契約

ここでは生命保険料控除の概要と親名義で契約していた場合について解説する。

生命保険料控除とは

生命保険料控除とは所得から差し引くことができる控除のこと。

所得税と住民税は年間の収入から所得控除(配偶者控除や基礎控除など)を差し引き、課税対象額に税率を掛けた金額を納税する。

しかし生命保険に加入していれば、一定額まで課税対象額から差し引くことができ、納税額を抑えることができる。

生命保険料控除は納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合に適用され、支払金額と契約時期によって控除できる金額が異なる。

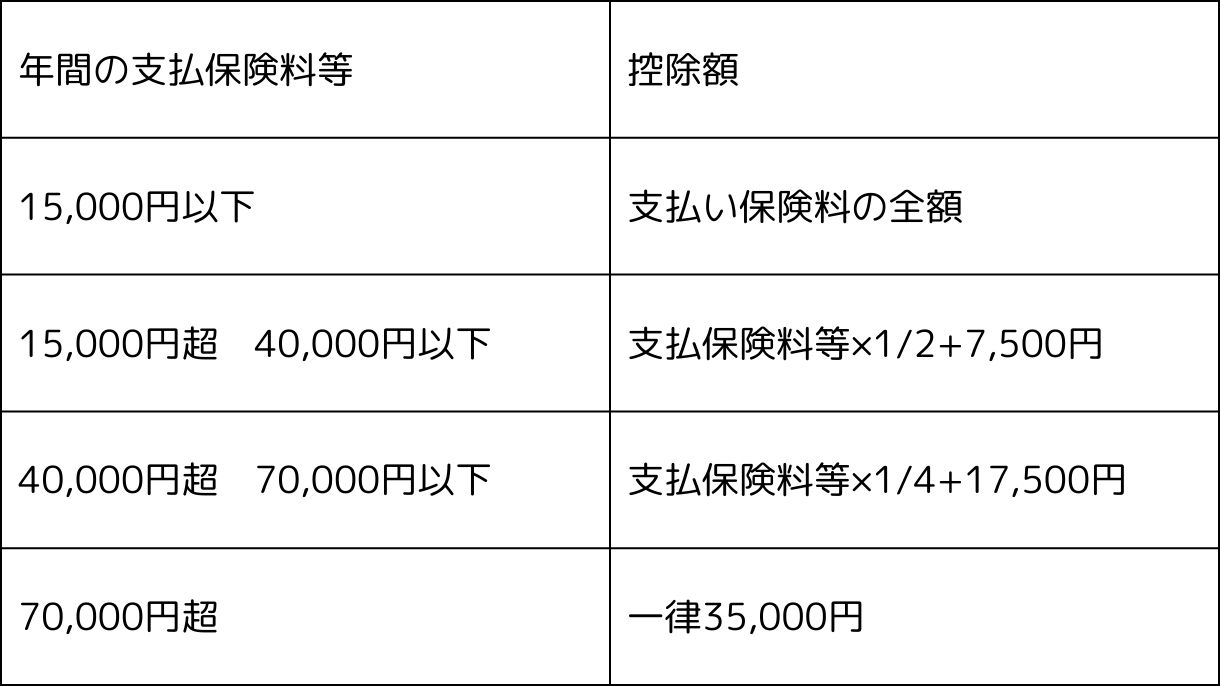

平成24年1月1日以降に契約した場合(新契約)、控除できる金額は年間の支払保険料によって以下の計算式で算出する。

新契約

平成24年以降に契約した場合、「生命保険料控除」「介護医療保険控除」「個人年金保険料控除」は3つに分かれ、一つ4万円が最高控除額となり所得税の節税が可能だ。(年間12万円)

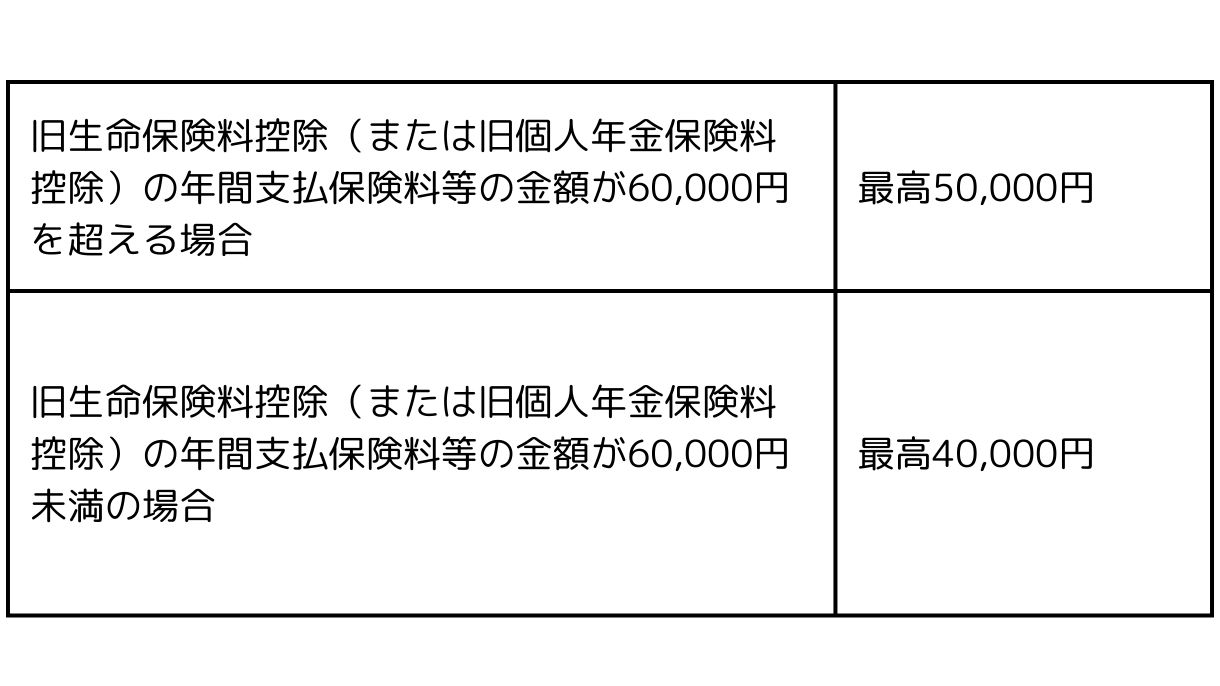

一方、平成23年以前に契約した生命保険(旧契約)に関しては、以下の計算式で控除額を算出する。

旧契約

新契約と旧契約の双方に加入している場合、控除額の最高額が変動となるため注意してほしい。

一方住民税に関しても新契約と旧契約で計算方法が異なる。

新契約

旧契約

上記の通り、節税目的で生命保険にたくさん加入する人もいるが、控除できる上限が定められているため、加入する金額には注意しなければいけない。

親名義の生命保険契約とは

親名義の生命保険とは、契約者が「親」となっており、受取人と被保険者が「子ども」になっている保険のこと。

例えば、未成年者の時に親が子供に保険をかけていた場合などが挙げられる。

親としては子どもになにかあった時に備え、小さいうちから加入させている人も多い。

親名義の生命保険契約は誰が控除されるのか

生命保険料の控除が使える人は、実際にその保険料を支払った人が適用される。

そのため、親が支払っているのであれば、親が生命保険料控除の対象となる。

誤って子どもが確定申告や年末調整で申告してしまわないように注意してほしい。

ただし、親名義の生命保険契約の名義を子どもに変更した場合、生命保険料控除は子どもへ移行される。

生命保険料控除で親名義の契約が得する場合とは

親名義の生命保険料控除は、支払者である親が控除対象者となる以外にどのようなメリットがあるのだろうか。

ここでは3点紹介する。

税制上のメリット

先程もお伝えした通り、生命保険料控除が適用されるため、所得が圧縮されて所得税・住民税の節税に繋げることができる。

所得税は年間の収入から以下の控除を差し引いた金額に対して税率をかけて納税額が確定する。

生命保険料控除を含め、控除できる項目は以下の表の通り全部で15項目ある。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

さまざまな控除があるが、全ての控除が適用されるケースが少なく、細かな条件が設けられていることが多い。

しかし生命保険料控除は生命保険さえ支払っておけば適用されるため、比較的簡単に受けることが可能だ。

年金制度との兼ね合い

生命保険料控除では「個人年金保険」も対象となる。

個人年金保険とは、私的年金制度の一つであり、55歳や65歳などの年齢まで保険料という形でお金を積み立てる。

その後満期となったタイミングで年金を受け取ることが可能だ。

加入も任意なうえに、掛金も自由に設定できる。

さらに生命保険料控除の適用も受けられるため、節税しながら公的年金代わりにすることが可能だ。

生命保険料控除で親名義の契約が不利に働く場合とは

親名義の契約の保険の場合も不利に働くこともある。

ここでは不利に働く点と、生命保険料控除が適用されない時の大概案について紹介する。

控除限度額の観点から

例えば、「親」と「子ども」に分かれて生命保険に加入しても、控除上限額が定められているため、最大限控除が利用できないことも多い。

もちろん万が一の備えとして多くの保険に加入していることは良いかもしれないが、控除だけに着目すると、無駄な保険料を支払っていることにもなる。

そのため「安心」を取るか「節税」を優先するかを決めておくことが大切だ。

親名義契約のリスク

親名義の生命保険は子どもとしては控除対象外となるのはもちろん、満期時には贈与とみなされ、贈与税の課税対象となる。

贈与税は年間110万円以上の財産(現金・不動産など)を贈与した場合に課せられる税金であり、以下の計算式で算出される。

贈与税の計算

税率は受贈者と贈与者によって以下の表の通り定められている。

一般贈与財産用の場合の税率と控除額

兄弟間・夫婦間・親から子への贈与で子が20歳未満の場合など

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

特例贈与財産用の場合の税率と控除額

祖父から孫への贈与、父から子への贈与など

| 基礎控除後の 課税価格 | 200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

例えば保険受取金が500万円で特別贈与財産に該当した場合、贈与税は48.5万円納税しなければいけない。

子どもが自分に生命保険をかけ、受取人を自分にしておけば贈与税は課せられないということだ。

節税策としての代替案

親名義では生命保険料控除が適用されないため、子どもの方は他の節税方法を行うべきだろう。

先程もお伝えした通り、所得控除が適用される15項目を利用してみても良いだろう。

近年ではふるさと納税を行う方も増えてきており、寄付金控除に該当する。

ふるさと納税とは選んだ自治体に対して寄付した場合、返礼品がもらえるうえ、所得控除ができる制度のこと。

自身の所得によって控除ができる金額が定められているものの、返礼品がもらえる点は大きなメリットと言えるだろう。

自身の控除額を知りたい方はふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」 を利用して計算してほしい。

また生命保険料控除やふるさと納税は所得から差し引くことができる控除であるが、所得税や住民税から直接差し引くことができる税額控除もある。

代表的な控除を上げると「住宅ローン控除」だ。

借入してから13年間、借入残高に0.7%を掛けた値を差し引くことができる。

例えば3,000万円の住宅ローンの残債がある場合、21万円を所得税や住民税から差し引くことができるため、節税策の代替案としても利用できる。

その他にもさまざまな控除があるため、ぜひファイナンシャルプランナーなどの専門家に相談してみるのも良いだろう。

親名義の契約は親が生命保険料控除の対象となる!

生命保険料の控除は、契約者が自分ではなく親の場合でも可能になっている。

ただし、その取扱いや節税効果については、個々のライフプランや制度を正しく理解しなければならない。

また、親名義の保険契約には様々なリスクが伴うため、その点も十分に把握しておく必要がある。

本記事では、親名義で保険を契約するメリット・デメリットを解説したので、ぜひ参考にしてほしい。

しかし、適切な保険選びや節税対策はさらに専門的な知識を必要とする。

本記事で解説した事項に加え、生命保険の種類や、契約者など様々な条件が揃ってようやく節税効果を発揮する。

さらに、保険選びの際には、保障内容、保険期間の確認や、保険料は最適かなど様々な事項を考慮すべきである。

以上をふまえ、様々な保険商品から自分にとって最適なものを選び出すことは、1人では難しいだろう。

そこで、専門的な知識を持った保険のプロに相談することをおすすめする。

保険のプロの中には、保険料の控除や節税対策に詳しい者も多く、あなたの保険選びや税金計画に役立つアドバイスをしてくれる。

しかし、多くの保険のプロがいる中で、自分にとって最適な担当者を選ぶことは難しいだろう。

そこでおすすめしたいのが、全国の保険のプロの中からあなたの条件や意向にあった担当者を選べる「生命保険ナビ」というものだ。

費用や条件、専門性などから自分に最適な保険のプロを選び出し、具体的な相談や契約の手続きを行うことができる。

ぜひ生命保険ナビを利用して、あなたに最適な生命保険を選ぼう。お申し込みはこちらからどうぞ。