- 生命保険のメリット・デメリットが知りたい

- 生命保険の活用方法について理解したい

- 自分に適した生命保険の選び方がわからない

生命保険は、家族や自身の生活を守るための重要なツールである。

しかし、生命保険は万が一の備えだけではなく、相続対策や貯蓄など様々な活用方法があるのをご存じだろうか。

本記事では生命保険の基礎知識や活用方法、自分に適した保険の選び方について解説していく。

生命保険への加入を検討している方や、既に加入している方でプランを見直したいという方は、ぜひ最後まで読んで参考にしてほしい。

活用方法を知る前に!生命保険の基礎知識

生命保険とは「人」を保障を対象とした保険のことだ。

大勢の人が年齢や性別、過去の病歴などを勘案した上で公平に保険料を負担し、万一のことがあれば給付を受ける仕組みだ。

例えば死亡や老後の不安などに備えることができる。生命保険について、理解を深めるため以下の3点について詳しく解説する。

- 生命保険の特徴

- 生命保険のメリット

- 生命保険のデメリット

生命保険がその他の保険に比べてどのような特徴があり、加入することでどのようなメリット・デメリットがあるのかを整理するので、参考にしてほしい。

生命保険の特徴

生命保険の特徴を損害保険と比較しながら確認してみよう。

生命保険の保障対象は「人」で、自動車や家など「モノ」を補償する損害保険とは区別されている。

ただし、病気になったら給付金を受け取れる医療保険やがん保険など、生命保険、損害保険のどちらの領域にも重なる第3分野と呼ばれ生命保険会社、損害保険会社のどちらでも取り扱いがある。

また、万一のことがあった場合の保険金の支払いでも生命保険と損害保険には違いがある。

生命保険は保険金の支払いが「定額払い」だ。文字通り事前に決められた定額の保険金が万一のことが起きたら給付される。

一方で損害保険は「実損払い」と言って実際に生じた損害額が支払われる。

つまり、損害保険の場合は補償対象になる車や自動車の価値以上に補償されることはない。

一方、生命保険ならば契約時に決められた保険金がそのまま受け取れる。表にまとめると以下のようになる。

| 取り扱い | 保障(補償) | 保険金の支払い | 主な保険 | |

|---|---|---|---|---|

| 生命保険 | 生命保険会社 | 生死の保障傷害疾病 (第3分野) | 定額払い | 死亡保険 生存保険 生死混合保険 学資保険など |

| 損害保険 | 損害保険会社 | 損害の補償傷害疾病 (第3分野) | 実損払い | 自動車保険 火災保険 賠償責任保険など |

生死に関わる保障は生命保険会社にしか取り扱いがない。

一方、医療などの保障に関しては損害保険会社でも取り扱いがある。保険会社と商品を見比べる際の参考にしてほしい。

生命保険のメリット

生命保険のメリットは主に3つだ。

- 必要な給付金を必要なときに受け取れる

- 生命保険料を控除できる

- 相続税対策になる

生命保険に加入しておけば、万一のことが起きてもすぐに給付金を受け取れる。

貯蓄で備える場合は必要な額を貯めるまでに時間がかかる。

しかし、生命保険ならば加入して保険料を納めていれば備えに必要なまとまったお金が貯まる前に万一のことが起きても大きな出費に対する備えができる。

また、生命保険料は以下の3つの控除を利用できる。

- 新生命保険料控除

- 介護医療保険料控除

- 新個人年金保険料控除

それぞれ所得税は40,000円、住民税は28,000円まで控除される。

ただし、所得税は3つの控除の合計12万円まで控除の対象となるが、住民税は3つを合わせても最大70,000円までしか控除されない点に注意したい。

そして、生命保険は相続税対策に利用することもできる。

500万円×法定相続人の数までを非課税枠として使える。

例えば妻と子2人の合計3人が法定相続人なら1,500万円までの非課税枠を利用できることになる。

生命保険のデメリット

生命保険のデメリットは以下の3つだ。

- 保険料が家計の負担になる

- インフレになると保障が足りなくなる恐れがある

- 保険料が返ってこない、途中解約で解約返戻金が減ってしまう

生命保険は人生の中で家についで2番目に高い買い物と言われるほど、長い目で考えるとかなりの負担になる。

そのため保険料が家計の負担になりすぎないように必要な保障を絞ることが、生命保険選びでは大切だ。

また、生命保険は「定額払い」で保険金を受け取るのが原則なのでインフレになった場合、保障が足りなくなってしまう恐れもある。

また、生命保険は何も起きなければ掛け捨てタイプの保険ならば保険料は当然、返ってこない。

また貯蓄性のあるタイプの生命保険も途中で解約すると解約返戻金が減ってしまう。

生命保険で万一のことに手厚く手広く備えようとすればするほど保険料の負担は重くなってしまうため、本当に必要な保障に絞ることが大切だ。

生命保険を効果的に活用する方法

生命保険は家族や自身の生活を守ることはもちろん、相続や節税対策、将来の貯蓄にも活用できる。

万一の備えが生命保険の主な活用法だ。

しかし、生命保険は上手く使うと家計の負担を軽くすることも、将来の家計を守ることもできる。

以下、3つの活用法を紹介する。

- 万一の備え

- 相続・税金の対策

- 将来の貯蓄

生命保険の効果的な活用法を知り、上手く家計の備えと助けになるように使いたい。

万一の備え

生命保険を使えば被保険者が亡くなった後、残された遺族にお金を残すことができる。

例えば、死亡保険ならば被保険者が亡くなっても残された家族が保険金を受け取れるようにできる。

また生きている間に給付金を受け取れる生存保障を目的としたタイプの生命保険もあり、病気やケガ、老化などの備えとしても活用できる。

つまり死亡した場合の備えも長生きのリスクに対する備えもできるのが生命保険の魅力だ。

公的な社会保障や年金でも死亡後に家族にお金を残し老後に必要なお金に備えることはできる。

しかし、公的な社会保障だけでは備えとして不十分に感じる方、もう少し手厚く備えたいと考える方も多いだろう。

特に公的な保障が手薄な自営業者は民間の生命保険を上手く活用することで保障の手薄さを補える。

自営業の場合、会社員のように厚生年金もなければ、傷病手当金も出ないが、生命保険で必要だと感じる保障を用意できる。

もちろん会社員や公務員も公的な保障だけでは手薄だと感じているところは、生命保険を活用するとよい。

各生命保険会社は多様な生命保険を提供しており、特約(主契約に加えられる保障)も組み合わせれば足りない保障を適宜、補える。

相続・節税対策

前述した生命保険のメリットでも解説したが、生命保険は保険料を控除の対象にできたり、保険金を受け取る際に非課税枠を利用できたりする。

以下の3つの控除を利用すれば所得税だけでも最大12万円も控除できる。

- 新生命保険料控除

- 介護医療保険料控除

- 新個人年金保険料控除

- 参考:国税庁 保険と税

また、死亡保険金に相続税が発生した場合も500万円×法定相続人の数までを非課税枠が利用できるため、相続対策に生命保険を活用する方法も有名だ。

特に相続税は度重なる改正が続いており、一般のご家庭でも相続税を納めなければいけないことも増えるだろう。

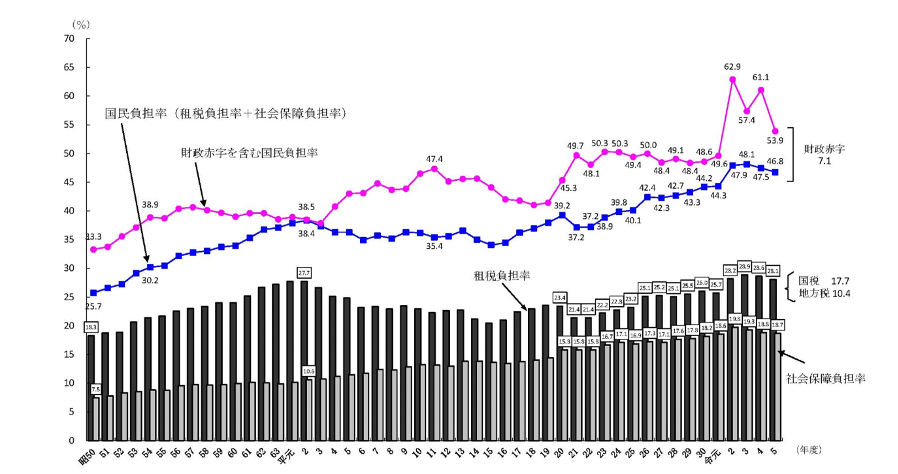

そして、日本の国民負担率(租税負担及び社会保障負担)も長い目で見ると上昇基調が続いている。

生命保険は万一への備えが主の活用方法ではあるが、認められた控除や非課税枠を活用することで家計の負担を抑える活用法があることも覚えておこう。

将来の貯蓄

生命保険には貯蓄性のあるタイプもある。保障を得ながら貯蓄も同時にできるのが特徴だ。

例えば死亡保険の終身タイプや学資保険、個人年金保険などがある。

満期時または解約時に給付金や解約返戻金が受け取れる点が掛け捨て型の保険との違いだ。

一般的に早期解約してしまうと元本割れするが、払込み期間が終われば元本以上に返ってくる保険もある。

例えば、銀行の定期預金にお金を預けても低金利で利息がほとんどつかないなら、貯蓄型の保険で万一のときに保障してもらえる方が良いと判断する方もいるのではないだろうか。

また貯蓄型の保険の支払いを銀行振込みにすれば無駄遣い防止にもつながる。

ただし、掛け捨て型の保険に比べると貯蓄性のある保険は保険料が割高に設定されている点に注意したい。

また、生命保険はお金を増やす手段ではなく、万一の際の備えが主の活用法だ。

お金を増やすのが主目的ならば株投資や投資信託の方が優れている。

特にNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)でインデックスファンドを買う方がインフレ対策にもなり、リスクもあるが貯蓄型の保険より高いリターンも期待できるだろう。

しかし、株投資や投資信託を選ぶのが苦手な方、リスクをできる限り抑えて将来に備えたい方なら貯蓄型の保険で手堅くお金を貯めるために生命保険を活用するのも一つの手だ。

活用方法を理解したら!適切な保険商品を選ぶための視点

生命保険は将来の備えに活用できる優れた仕組みだが、闇雲に全ての備えを生命保険で補おうとすると保険料がかかりすぎてしまう。

本当に必要な保障を絞り、自分にあった生命保険を選びたい。

しかし、民間の保険会社が提供している生命保険を手当たり次第、闇雲に探すのは効率が悪い。

そこで、本当に自分に合った生命保険を選ぶための視点を持っておきたい。

- 保障内容

- 保険料

- 保険期間

生命保険を選ぶ際にはこの3つの視点から自分に適した保険を絞りこめるようにしよう。

保障内容

生命保険にはそれぞれ様々な保障内容が盛り込まれている。

例えば同じ死亡保険でも死亡給付金がいくら出るのか、病気や怪我なども保障の対象になるかどうかなど、それぞれの保険で違いがある。

学資保険でも大学入学前に給付金がまとめて出るタイプや小・中・高・大学と進学ごとに給付金が出るタイプなど様々だ。

何に備えたいのかを明確にした上で目的に合った保障内容の生命保険を選びたい。

また、保険料を節約するなら主契約だけでなく特約についても確認しておきたい。

確認してみると特約が無駄に多かったり特約の保険料が割高だったりすることもある。

不要な特約を外すことで月々の保険料がかなり変わることもあるので特約やプランごとの違いもよく確認しておこう。

例えば、死亡保障は付けても病気やケガなどの特約は外して公的な保障、健康保険で対応するなどの対策が考えられる。

そして、生命保険加入の前に公的な保障や年金で自分がどの程度、保障されるのかも調べておきたい。

日本の公的な社会保障や年金で十分な部分は、無理に生命保険に加入したり特約をつけたりする必要はない。

保険料

何も考えずに生命保険に入ってしまうと、無駄な保険料が家計を圧迫してしまう。

生命保険に加入する際は、必要な保障金額がいくらになりそうかを事前にシミュレーションすることをおすすめする。

例えば死亡保険ならば以下の公式で必要保障額の目安を計算できる。

- 末子独立までの遺族の生活費=現在の年間生活費×70%×(末子の独立時年齢―末子の現在年齢)

- 末子独立後の配偶者の生活費=現在の年間生活費×50%×(末子の独立時の配偶者の平均余命)

- 別途必要資金:教育資金、結婚資金、住居費、葬儀費など

ただし、これらの必要保障額を自分で算出するのは手間がかかり、面倒だが保険会社によっては公式サイトにシミュレーターを用意しているところもある。

また、教育にかかる費用なら全て公立ならば大学卒業まで約822.5万円、全て私立ならば約2,307.5万円というデータが日本政策金融公庫で公表されている。

このように一般的にどの程度の備えが必要なのか客観的なデータから考えてみると、必要な保険料の目安が見えてくるだろう。

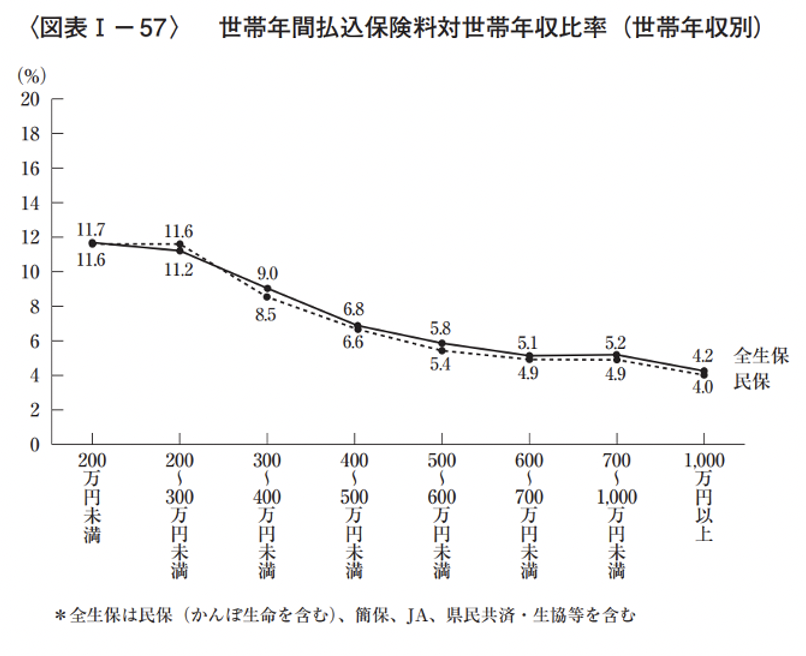

ただ、世帯年収によって保険料をどこまで負担できるかは違ってくる。

以下の図では世帯年収別に保険料を年間いくら払い込んでいるかを確認できる。

こちらも、無理のない範囲で負担できる保険料を考える参考にしてみてほしい。

保険期間

生命保険には大きく分けて限られた期間が保障される定期保険と一生涯保障される終身保険がある。

一生涯、保障が続くタイプの保険の方が備えとしては安心感があるが、保険料はその分、定期保険よりも割高に設定されている。

一方、定期保険は掛け捨てだが割安な保険料で保障されるメリットがある。

ライフステージの変化で備えるべきリスクの高さも範囲も変化する。

例えば結婚して子供が育ち盛りの時期と子供が独立した後では、前者の方が子供の学費や養育費がかかる分、重点的に備えておきたい方が多いのではないだろうか。

手厚く備えるべき時期とそうでない時期とのメリハリを明確にすることで、入るべき生命保険の期間も明確になる。

また、就職や転職、引っ越し、結婚や離婚などのライフスタイルの変化でも備えるべきリスクは変わってくる。

自営業になり一生涯の備えを公的な保障とは別に備えるなら年齢が若いうちに終身保険に入っておくと保険料が安いうちに加入できるメリットもある。

全ての人に適した保険期間があるわけではない。

自分に適した保険期間は自分のライフスタイルやライフステージ、備えたいリスクに応じて変わる。

自分にとってどの時期にどの程度の長さで保障が必要かを考えてみてほしい。

生命保険を効果的に活用して将来のリスクに備えよう

本記事では、生命保険の基礎知識や活用方法、自分に適した保険の選び方について解説した。

記事でも述べたように、保険を選ぶ際には保障内容や保険料、保険期間などの様々な項目を比較して検討する必要がある。

しかし、実際は膨大な数の商品があり、自分で全ての商品性を理解して検討することはとても難しいだろう。

そこで、保険選びに困ったときにはプロに相談することをおすすめする。

保険のプロと一緒に適切な保険商品を選び、最適なプランを作ることで、より効率的に生命保険を活用することが可能となる。

「生命保険ナビ」では全国の保険のプロのなかから自分に適した専門家とマッチングすることが可能であるため、安心して保険選びを行うことができる。

保険に関して少しでも疑問や不安がある方は、以下のボタンから申し込んでみてほしい。