- 一時払終身保険の特徴が知りたい

- 一時払終身保険を利用するメリットが知りたい

- 一時払終身保険を利用する際の注意点が知りたい

一時払終身保険は保障範囲が広く、相続税の対策としても利用できる保険である。

一方で生命保険料控除の適用や元本割れなどの面でデメリットがあるため、加入すべきか判断する際は商品性や特徴を理解することが大切だ。

本記事では、一時払終身保険の特徴や利用するメリットを、運用時の注意点と合わせて解説する。

一時払終身保険への加入を悩んでいるという人には、ぜひ参考にしてほしい。

一時払終身保険の概要

一時払終身保険とは、保険契約時に保険料をまとめて1回で支払い切る終身保険のことである。

保険料の全額をあらかじめ保険会社へ渡す点は全期前納払いと同じだが、保険料の総額や保険会社側の取り扱い方法に違いがある。

詳細を見ていこう。

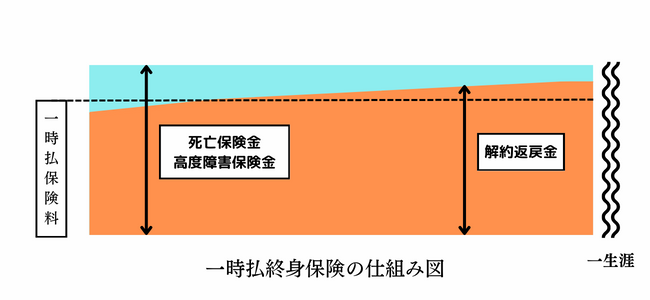

一時払終身保険の特徴

一時払終身保険の大きな特徴は、契約時点で保険料の全額を支払い終わることだ。

支払った後は、他の終身保険と同じく生涯にわたって死亡および高度障害状態に対する保障を受けられる。

一時払は月払・年払といった分割払いの終身保険(平準払終身保険)と比べ、保険料の割引率が高い傾向がある。

解約返戻金(保険解約時に、契約者へ支払われるお金)が払込保険料を上回るまでの期間が、月払・年払より短いのも特徴だ。

上記図はあくまで一例であり、契約当初から一時払保険料と死亡保険金などが同額となるタイプなど、解約返戻金と保険金の動きは商品によって異なる。

多くの一時払終身保険が掛け捨て商品ではなく、解約返戻金や積立利率に応じた支払金などの貯蓄機能を備えている。

なお他の保険商品と同じく、一時払であっても特約の付与が可能だ。

あなたのライフスタイルに合う一時払終身保険の契約になるよう、特約を選ぼう。

一時払と全期前納払いの違い

一時払と全期前納払は、いずれも払込保険料の全額を保険会社へ渡す方法である。

しかし、一時払は「お金を支払う」、全期前納は「お金を預ける」という扱いの違いがある。

全期前納払は、保険期間中の保険料の総額を一旦保険会社へ預け、預けた金銭から少しずつ取り崩す形で支払う方法だ。

支払われる保険料は、契約者が指定した金額になる。月払・年払などから支払方法を選択しよう。

例えば30歳で払込保険料1,000万円・払込期間は60歳まで・月払を選択した場合、毎月約2.8万円が預けた1,000万円から払い込まれるイメージになる。

払い込んだ金額以外は、引き続き保険会社が保有する。

全期前納払の保険料の総額は、一時払の次に安くなるのが一般的だ。

そして全期前納で保険会社に預けたお金は、まだ保険会社に支払ったという扱いでないことから、生命保険料控除の扱いも一時払と異なってくる。

一時払の保険料は支払った年のみ生命保険料控除の対象になるが、全期前納の場合は年ごとに充当される金額に応じて毎年生命保険料控除が適用される。

全期前納払と一時払の比較点を、以下の表にてまとめた。

| 一時払 | 全期前納払 | |

|---|---|---|

| 途中解約時の保険料の扱い | 支払済扱いなので返金はない | まだ充当されていない金額が契約者へ返金される |

| 途中解約時の解約返戻金の扱い | 契約に準ずる | 契約に準ずる |

| 被保険者が亡くなった場合 | 死亡保険金のみ | 死亡保険金+未充当の保険料 |

| 生命保険料控除の扱い | 保険料を払い込んだ年のみ適用される | 毎年充当される保険料分が適用される |

| 保険料 | 一般的に他の払込方法より安くなる | 一般的に一時払の次に安くなる |

| 保険期間 | 原則として生涯続く | 原則として生涯続く |

このように、いずれも保険料の全額をあらかじめ用意する必要があるものの、保険料関係の取り扱い方に大きな違いが出てくる。

一時払終身保険の商品を紹介

一時払終身保険の商品は、各保険会社がさまざまな種類を提供している。

大まかな種類は次の通りだ。

| 一時払終身保険の種類 | 概要 |

|---|---|

| 定額一時払終身保険 | 死亡保険金が常に一定で、解約返戻金も安定して受け取れるタイプ |

| 変額一時払終身保険 | 払込保険料で保険会社が特別勘定(投資信託など)による運用を行い、運用成果で積立金額や死亡保険金額が変動するタイプ |

| 一時払積立率 変動型終身保険 | 一定期間ごとの市場金利に応じた積立利率の変更が行われることで、解約返戻金や死亡保険金の金額が変動するタイプ |

安定して積み立てるなら定額一時払終身保険、資産運用として検討するなら変額一時払終身保険を選ぶなど、あなたのライフプランに応じた商品を選択しよう。

以下の記事では、具体的におすすめの一時払終身保険について紹介している。

元本割れや為替変動などのリスクが存在するので、契約締結前交付書面や契約のしおり・約定などの重要書面をしっかりチェックしておこう。

また、わからない点があれば、保険会社の営業員やFP(ファイナンシャルプランナー)に都度質問しつつ、一度持ち帰って検討するなど冷静に判断するのがよい。

一時払終身保険を利用するメリット

他の終身保険にはない一時払終身保険を利用するメリットは、保険料の総額が安い、相続に活用しやすいの2点が主に挙げられる。

保険料の総額を安くできる

一時払終身保険は、月払・年払・全期前納払などの他の支払方法より、保険料の総額を安くできるのがメリットだ。

一時払なら保険会社は早い時期から保険料を長期間運用できるので、月払や年払よりも保険料総額を抑えやすいからだと考えられる。

契約時点では数百万〜数千万円レベルの初期費用がかかるものの、まとまった資金を用意できる人は、一時払終身保険を検討しよう。

また、一時払には解約返戻金に関するメリットがある。

一時払終身保険は解約返戻金が保険料の総額を上回るのが早いので、元本割れをせずに途中解約できる可能性がある。

とはいえ元本割れしないか否かは保険商品や予定利率、運用状況にも左右されるため、途中解約すべきかは慎重に検討しよう。

相続に活用できる

一時払終身保険は、相続対策として活用できるメリットがある。

相続への具体的な活用方法は次の通りである。

- 死亡保険金には相続税非課税枠を適用できるので、現金や預金で残すよりも相続税の節税につながる

- 死亡保険金の受取人を指定できるので、死亡保険金を遺産分割協議の対象から回避できる

- 多額の相続税が発生した場合に、死亡保険金を原資として充当できる

死亡保険金は、みなし相続財産扱いで相続税の対象となる。

相続税の対象所得が高額だと相続税も高くなるが、死亡保険金には「500万円×法定相続人の人数」の控除が適用可能だ。

法定相続人が2人いれば、1,000万円までの死亡保険金が非課税となる。

そして死亡保険金は受取人の固有財産となると法律で定められているので、原則として遺産分割協議や遺留分の対象外だ。死亡保険金を渡したい相手へ、トラブルなく支払われる。

ただし受取人を指定しない、特別受益とみなされるなどのケースでは、遺産分割の対象となるので注意しよう。

また、一時払終身保険の保険料を被相続人以外の人物が支払っていたときは、相続税ではなく所得税や贈与税の対象になる可能性がある。

もし他の相続財産にかかる相続税が高額になっても、死亡保険金を相続税納税の原資に充てることも可能だ。

一時払終身保険の上手な活用法とは

一時払終身保険は、主に相続関係で活用されるケースが多い。

資産を現金・預金としてそのまま残しておくより、相続税の節税や遺産分割協議の回避などを行える死亡保険金として相続させるほうが、相続人への負担を軽減できるだろう。

保険契約時にリビングニーズ特約やその他の特約を付けておけば、生前贈与や介護関係の保障を受けることも可能だ。

「ただ、若いうちから加入しなければ活用できないのでは?」と思われるかもしれないが、一時払終身保険は加入可能年齢を高めに設定している商品も少なくない。

例えば日本生命の一時払終身保険であれば、3〜90歳まで加入できる。

また、健康告知が必要ない商品も存在する。一時払終身保険は、資金さえあれば比較的加入しやすい保険商品だと言えるだろう。

一時払終身保険を利用する際の注意点

一時払終身保険を利用する際には、生命保険料控除や元本割れに関する注意点を意識しておこう。

生命保険料控除が一度しか受けられない

生命保険料控除とは、生命保険の保険料を支払ったときに適用できる一定の所得控除である。

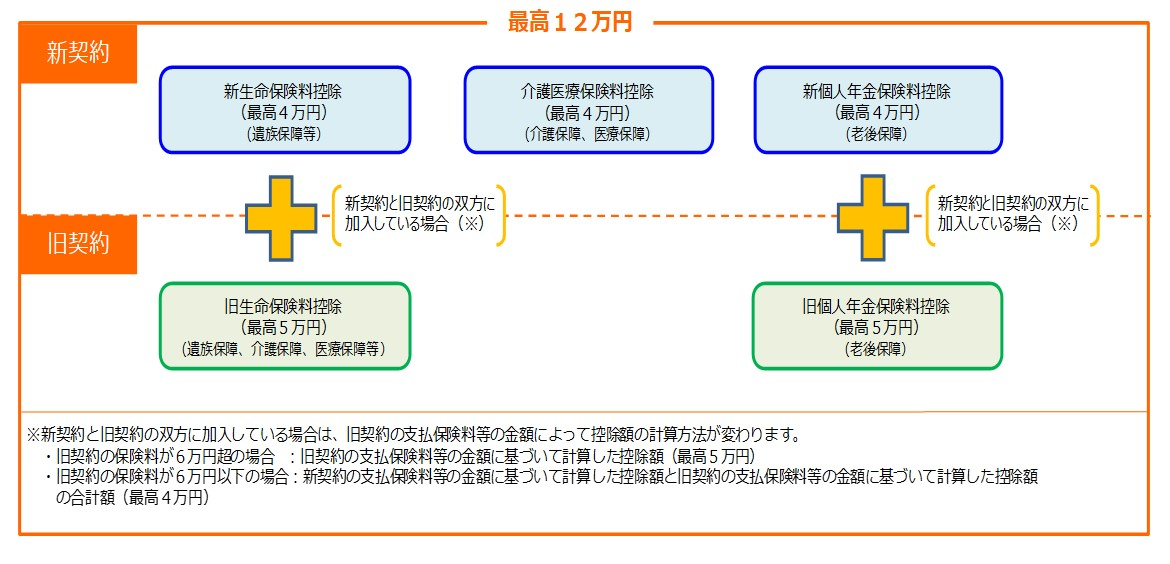

一時払終身保険だと、生命保険料控除を適用できるのが保険料を払い込んだ年に限られるデメリットがある。

また生命保険料控除は「一定の所得控除」とあるように、払い込んだ全額分が控除されるわけではない。

以下の表のように、控除できる年間の上限額は決まっている。

一方で全期前納払終身保険やその他の月払・年払の終身保険は、その年に払い込んだ保険料の生命保険料控除に加えて、翌年以降に支払う保険料も控除対象になる。

毎年生命保険料控除を受けたいときは、全期前納払・月払・年払の終身保険のほうがよいだろう。

加入直後に解約すると元本割れする可能性がある

一時払終身保険は、解約返戻金が払込保険料を上回るまでの期間が比較的短い。

しかし一時払終身保険でも加入直後に解約すると、払込保険料に対する解約返戻金が元本割れする可能性がある。

途中解約するときは、解約返戻金が元本割れしないタイミングか否かに注意しよう。

解約返戻金は保険商品や年齢、性別、経過年月数によって変わるので、契約前には解約返戻金の計算式の把握や金額シミュレーションをしておくのがよい。

円建てと外貨建てのどちらを利用するべきか

一時払終身保険には円を運用する円建て一時払終身保険と、外貨を運用する外貨建て一時払終身保険がある。

円建ての一時払終身保険は、日本円で運用し日本円で保険金を受け取る契約である。

為替リスクの回避や解約返戻金の計算のしやすさなど、さまざまな面でのリスクの少なさがメリットだ。

ただし、円安などによるインフレリスクに対応しづらいデメリットがある。

運用方法や為替変動のチェックなどの特殊なことをせず、日本円で安定した積立をしたいなら円建て一時払終身保険を選ぼう。

次に外貨建ての一時払終身保険とは、払込保険料がドルなどの外貨で運用される契約である。

ドルで運用する場合は、ドル建て一時払終身保険とも呼ぶ。

保険料の払込は、円または外貨などで行い、死亡保険金や解約返戻金は外貨として受け取れる。

為替相場の影響を受けるのが大きな特徴であり、円安になれば利益が、円高になれば損失が発生する。

外貨建て一時払終身保険のメリットおよびデメリットを以下でまとめた。

| 外貨建て一時払終身保険のメリット | 外貨建て一時払終身保険のデメリット |

|---|---|

| 円建てよりも利率が高い傾向があり、円建てと同じ保障内容でも保険料が安くなるケースが多い 円建てよりも運用益を見込める インフレリスクへ対応できる 分散投資の一環として運用できる | 金利変動リスクや為替変動リスクの影響で、死亡保険金や解約返戻金が減少する可能性がある 為替手数料が発生する 為替や金利に関する知識がなければ、うまく運用できない可能性がある |

円建てよりハイリスク・ハイリターンなのが、外貨建ての特徴と言える。保険商品というより、投資商品の1つとして扱う人も少なくない。

外貨建て保険全般は、運用の難しさやリスクの大きさからトラブルに発展するケースも存在する。

「外貨建てと知らずに契約していた」「元本リスクの説明がなかった」などの相談が急増していると、独立行政法人 国民生活センターから注意喚起されていたケースもある。

一時払終身保険は契約時に数百万円以上支払うことから、初動の時点で契約に関する慎重な判断が求められるだろう。

外貨建て一時払終身保険を契約したい人は、商品リスク、運用の仕組み、各種手数料、自分の保険加入目的との合致など、多角的視点でのチェックをおすすめする。

まとまった資金があるなら、一時払い終身保険は保険料がお得!

本記事では、一時払終身保険の特徴を、利用するメリットと注意点と合わせて解説した。

一時払終身保険は、保険料総額を安く抑えながら相続税対策を行える商品である。

一方で、早期解約時の解約返戻金は少なく、保険料控除は払込時の一度しか受けられない。

他にも円建て・外貨建ての違いや、商品ごとの特性の違いも意識しておく必要がある。

これらのメリット・デメリットを正しく理解した上で、あなた自身のライフプランに合う保険か否かをじっくりと検討しよう。

もし、本記事だけでは一時払終身保険に入るべきか、どの商品が自分に合うかわからないという人は、保険のプロに相談することも検討してほしい。

保険のプロからアドバイスをもらうことで、保険加入の必要性やあなたに合った商品を判断できるはずだ。

とはいえ保険のプロは数多く存在し、あなたに最適な担当なのかを見定めるのは難しいだろう。

そのようなときは保険のプロとのマッチングサイトである「生命保険ナビ」の活用をおすすめする。

生命保険ナビであれば、あなたのニーズに合った保険のプロを簡単に見つけられる。

利用は無料なので、ぜひ一度活用して保険のプロへ相談してみてはいかがだろうか。