- 高齢者は医療保険に加入する必要があるのか知りたい

- 高齢者に適したおすすめの保険を知りたい

- 自分に適した保険の選び方がわからない

生命保険料控除の計算方法について知りたい

そもそも生命保険料控除ってどんな仕組みかわからない

生命保険料控除の具体的なメリット・デメリットを把握したい

医療保険の加入時によく耳にする「生命保険料控除」。

しかし、生命保険料控除についてあまり理解できていない方は多いのではないだろうか。

本記事では、生命保険料控除のメリット・デメリットや自分に適した保障内容の見つけ方について解説していく。

医療保険への加入を検討している方や、既に加入している方で保険を見直したいと考えている方には、ぜひ参考にしてほしい。

生命保険料控除とは

生命保険料控除は、年間で支払っている保険料に応じて所得税や住民税が軽減される仕組みである。

控除される仕組みやどのような種類があるのかについて、解説していこう。

本章を踏まえて、生命保険料控除の基本的な仕組みを理解してほしい。

生命保険料控除の仕組み

生命保険料控除は、数ある所得控除のなかの1つである。

所得控除とは、収入から一定の金額を所得税や住民税の計算基礎となる課税所得の計算にあたり控除される項目を意味する。

代表的な所得控除には、以下の種類がある。

- 基礎控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

上記の所得控除が適用できる各要件を満たしている場合、課税所得の計算にあたり一定の金額を差し引くことができる。

適用対象となる控除分を差し引いた所得を「課税所得」という。

課税所得に一定の税率をかけて計算された金額が「所得税」「住民税」となる。

生命保険料控除の種類や保険種類

生命保険料控除には、以下の枠が設けられている。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

一般生命保険料控除は、生命保険が該当する。具体的な保険種類としては、以下の保険が当てはまる。

- 終身保険

- 定期保険

- 収入保障保険

- 養老保険

- 変額個人年金保険

変額個人年金保険も、一般生命保険料控除となる。

身体の病気やケガに関するリスクをカバーするための保障や、働けない場合、また介護時に保障される保険が介護医療保険料控除の対象となる。

以下の保険が対象となる。

- 医療保険

- がん保険

- 特定疾病保険

- 介護保険

- 就業不能保障保険

個人年金保険料控除は、契約している個人年金保険の状態が以下の要件を満たす必要がある。

- 年金の受取人が被保険者と同一

- 年金の受取人が契約者又はその配偶者

- 保険料の支払いが10年以上

- 年金の受け取り期間が60歳以降かつ10年以上

上記の要件を満たさない個人年金保険を契約している場合は、一般生命保険料控除として扱われる。

生命保険料控除の新旧制度とは

生命保険料控除には、新制度と旧制度がある。

旧制度は、2011年12月31日以前に締結した保険契約で、旧生命保険料控除と旧個人年金保険料控除の2つから構成されている。

いわゆる第三分野の保険商品は、すべて旧制度として扱われる。

生命保険料控除の限度額は、新制度と旧制度によって異なる。

新制度

新制度は、所得税については1つの控除枠につき最大で4万円を控除できる。控除枠をすべて活用すると12万円となる。住民税は、1枠につき最大で2万8000円の控除が受けられる。

住民税は最大で7万円の控除となるので注意しておこう。

旧制度

旧制度は、所得税については1つの控除枠につき最大で5万円を控除できる。

控除枠をすべて活用すると10万円となる。住民税は、1枠につき最大で3万5000円で最大7万円の控除が受けられる。

生命保険料控除の計算方法

生命保険料控除が所得税や住民税にいくら影響が出るのかを確認しよう。

以下の条件を前提条件として、いくつかの条件でシミュレーションした場合の所得税や住民税の金額を計算する。

- 独身

- 扶養親族なし

- 年収500万円

- 給与所得控除:144万円

- 基礎控除:所得税48万円 住民税43万円

- 社会保険料控除:65万円

それぞれの控除額や実際にかかる税額を確認する。

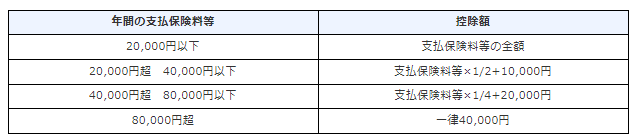

旧制度の場合

旧制度で活用できる生命保険料控除と個人年金保険料控除が利用できる場合を確認する。

保険料の年間支払額が以下のパターンだった場合、控除額は以下の通りになる。

| 保険料 | 所得税控除額計算式 | 所得税 | 住民税控除額計算式 | 住民税 |

|---|---|---|---|---|

| 2万5000円 | 2万5000円×1/2+1万2500円 | 2万5000円 | 2万5000円×1/2+7500円 | 2万円 |

| 4万円 | 4万円×1/2+1万2500円 | 3万2500円 | 4万円×1/2+7500円 | 2万7500円 |

| 8万円 | 8万円×1/4+2万5000円 | 4万5000円 | 一律3万5000円 | 3万5000円 |

| 12万円 | 一律5万円 | 5万円 | 一律3万5000円 | 3万5000円 |

生命保険料控除を活用していない場合、所得税にかかる課税所得と所得税、住民税は以下の通りになる。(復興特別所得税を除く)

| 課税所得(所得税) | 243万円 |

|---|---|

| 所得税 | 14万5500円 |

| 課税所得(住民税) | 248万円 |

| 住民税 | 25万500円 |

生命保険料控除を活用すると、それぞれの課税所得が軽減される。

| 保険料 | 所得税控除額 | 課税所得(所得税) | 所得税 |

|---|---|---|---|

| 2万5000円 | 2万5000円 | 240万5000円 | 14万3000円 |

| 4万円 | 3万2500円 | 239万7500円 | 14万2200円 |

| 8万円 | 4万5000円 | 238万5000円 | 14万1000円 |

| 12万円 | 5万円 | 238万円 | 14万500円 |

| 保険料 | 住民税控除額 | 課税所得(住民税) | 住民税 |

| 2万5000円 | 2万円 | 246万円 | 24万8500円 |

| 4万円 | 2万7500円 | 245万2500円 | 24万7600円 |

| 8万円 | 3万5000円 | 244万5000円 | 24万7000円 |

| 12万円 | 3万5000円 | 244万5000円 | 24万7000円 |

生命保険と個人年金保険に加入していれば、控除額がそれぞれ活用できるので、所得税と住民税の控除分は以下の通りになる。

| 生命保険料 | 個人年金保険料 | 所得税控除額 | 住民税控除額 |

|---|---|---|---|

| 2万5000円 | 2万5000円 | 5万円 | 4万円 |

| 4万円 | 4万円 | 6万5000円 | 5万5000円 |

| 8万円 | 8万円 | 9万円 | 7万円 |

| 12万円 | 12万円 | 10万円 | 7万円 |

所得税と住民税が軽減された場合の税額は、以下の通りである。

| 合計保険料 | 所得税控除額 | 課税所得(所得税) | 所得税 |

|---|---|---|---|

| 5万円 | 5万円 | 238万円 | 14万500円 |

| 8万円 | 6万5000円 | 236万5000円 | 13万9000円 |

| 16万円 | 9万円 | 234万円 | 13万6500円 |

| 24万円 | 10万円 | 233万円 | 13万5500円 |

| 合計保険料 | 住民税控除額 | 課税所得(住民税) | 住民税 |

| 5万円 | 4万円 | 244万円 | 24万6500円 |

| 8万円 | 5万5000円 | 242万5000円 | 24万5000円 |

| 16万円 | 7万円 | 241万円 | 24万3500円 |

| 24万円 | 7万円 | 241万円 | 24万3500円 |

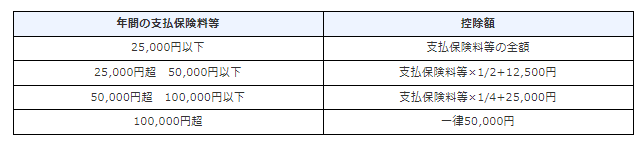

新制度の場合

新制度で活用できる控除について計算しよう。

| 保険料 | 所得税控除額計算式 | 所得税 | 住民税控除額計算式 | 住民税 |

|---|---|---|---|---|

| 2万円 | 払込保険料総額 | 2万円 | 2万円×1/2+6000円 | 1万6000円 |

| 4万円 | 4万円×1/2+1万円 | 3万円 | 4万円×1/4+1万4000円 | 2万4000円 |

| 8万円 | 8万円×1/4+2万円 | 4万円 | 一律2万8000円 | 2万8000円 |

| 12万円 | 一律4万円 | 4万円 | 一律2万8000円 | 2万8000円 |

先ほどの課税所得243万円と住民税の課税所得248万円を使って、控除を活用した場合、それぞれの税額はいくら軽減できたか確認すると、以下の通りになる。

| 保険料 | 所得税控除額 | 課税所得 (所得税) | 所得税 |

|---|---|---|---|

| 2万円 | 2万円 | 241万円 | 14万3500円 |

| 4万円 | 3万円 | 240万円 | 14万2500円 |

| 8万円 | 4万円 | 239万円 | 14万1500円 |

| 12万円 | 4万円 | 239万円 | 14万1500円 |

| 保険料 | 住民税控除額 | 課税所得 (住民税) | 住民税 |

| 2万円 | 1万6000円 | 246万4000円 | 24万8800円 |

| 4万円 | 2万4000円 | 245万6000円 | 24万8000円 |

| 8万円 | 2万8000円 | 245万2000円 | 24万7600円 |

| 12万円 | 2万8000円 | 245万2000円 | 24万7600円 |

それぞれの控除額を活用した場合に、所得税や住民税が軽減できることが分かった。

旧制度と新制度が混在している場合

契約がそれぞれある場合、計算方法は旧制度で支払っている保険料の金額によって変わる。

年間の保険料が6万円を超えているかがポイントである。

- 旧契約の保険料が6万円超えの場合:旧契約の計算式で適用(最大5万円)

- 旧契約の保険料が6万円以下の場合:新契約の計算式と旧契約の計算式の合算額(最大4万円)

生命保険料控除を有効活用しよう

生命保険料控除を活用するうえで、注意点やポイントについて解説する。

生命保険料控除を受けるには

生命保険料控除は、保険料を支払っている年に対して適用できるので、一時払い商品など保険料の払込が短期で終わる商品には注意したい。

控除を受ける場合、控除金額には上限があるので注意が必要である。

控除を受けるためだけの契約であれば、保険料の設定に気を付ける必要があるだろう。

また、契約期間が5年に満たない貯蓄保険は生命保険料控除の対象にならない。

財形貯蓄や住宅ローンで契約する団体信用生命保険も生命保険料控除の対象外となるので、注意が必要である。

生命保険を検討するうえで重要なポイント

まずはライフプランを設計して、将来の資産が目減りする時期やタイミング、またローンを抱えるタイミングなどを可視化する。

資産が目減りするタイミングやローンを抱えるタイミングを、保険の加入時期として検討してみるのも手だろう。

その際に、手元の自己資産からカバーできるリスクなのか、必要以上に資産を目減りさせてしまい、ライフプランの設計が崩れる状況かを判断する。

想定されるリスクとしては、以下の項目がある。

- 病気による急な治療費を捻出するリスク

- 病気の治療が長期化して収入が減少するリスク

- 死亡した場合の収入が途絶えるリスク

- 障害や介護状態で仕事ができず収入が減少するリスク

上記にあるリスクに対して、自己資金からカバーしても生活に支障がないか、よく検討する必要があるだろう。

たとえば、病気の治療が必要で、その場合の治療費を預金や資産から出せたとしても、長引いて収入が減少した場合、子どもの教育資金として貯めていたお金や資産を切り崩さないといけない可能性もある。

本来、教育や老後資金として保有していた資産や預金を、不測のリスクに充ててしまう可能性があるなら、保険を備えてリスクヘッジしておくと良いだろう。

必要な保障を検討したら、保険商品ごとに加入する目的を明確にすると良い。

各ジャンルの保険では、以下のような目的が存在する。

- 死亡保険:生活費の確保や整理資金

- 医療保険:治療費の確保や収入の補てん

- 介護保険:介護資金の確保

- 個人年金保険:老後の生活資金

上記のように、各保険をどのような目的で準備するか明確にすることが自分にとって最適な保険選びとなる。

最後は、優先順位を決めて無理のない範囲で検討することが重要である。

保険に加入する場合は保険料を支払うが、途中で保険料を支払えないほど無理をしてしまうと、結局リスクが発生しても保障が受けられなくなってしまう。

そのため、保険料が無理なく準備できる範囲の中で、優先的に準備すると良いだろう。

とはいえ、こういった判断は自分自身ではできない。そのため、保険の専門知識をもつ専門家に相談して決めると良い。

保険の専門家にも相談が必要

各世代ごとに想定されるリスクの内容が異なるため必要な保障も異なることが多い。

20代や30代が抱えるリスクには、以下の項目がある。

- 死亡時のリスク:遺族への生活費や整理資金の確保

- 病気のリスク:病気や生活習慣病に対する治療費の確保

- 就業不能時のリスク:障害や働けなくなった場合の収入の補てん

- 教育資金のリスク:教育費の確保

- 老後のリスク:老後資金の準備

結婚や出産といったライフステージに差し掛かる20代や30代は、もし万が一亡くなった場合の生活費を、遺族のために確保する必要がある。

また、20代から30代と年齢が上がるにつれて病気にかかるリスクも高まる。

その際、病気によって働けなくなった場合の収入補てんはしっかりと検討しておく必要があるだろう。

重篤な病気によって仕事ができず、収入が減少するリスクを考慮しながら保険に備えると良いだろう。

また、子どもの教育資金を確保して、将来の教育費が不足する問題を解消させる必要があるといえる。

将来も見据えながら、どのような対策をするべきか、幅広く検討すると良いだろう。

40代や50代が抱えるリスクには、以下の項目がある。

- 死亡時のリスク:遺族への生活費や整理資金の確保

- 病気のリスク:病気や生活習慣病に対する治療費の確保

- 就業不能時のリスク:障害や働けなくなった場合の収入の補てん

- 介護のリスク:介護状態になった場合の費用の確保

- 老後のリスク:老後資金の準備

世帯主でもし万が一亡くなった場合、遺族が生活するための資金が不足する可能性がある。

そのため、自分の整理資金とあわせて生活費の確保を目的とした保障の準備が必要になる。

また、20代や30代と比較して、病気にかかるリスクも高まる。

一般的に、40代や50代になると生活習慣病のリスクが高まり、男女ともに治療をする可能性が高い。

その場合の費用を確保するために、保険に加入していくことが重要である。

また、重篤な病気によって仕事ができず収入が減少するリスクも考慮しなければならない。

40代は、目の前のリスクだけでなく、介護資金や老後資金といった先々の資金を確保するために準備をする必要がある。

将来も見据えながらリスクへの対策が必要になる年代なので、幅広い観点で見直しを検討すると良いだろう。

60代以降が抱えるリスクには、以下の項目がある。

- 死亡時のリスク:整理資金や相続対策の準備

- 病気のリスク:病気や生活習慣病に対する治療費の確保

- 介護のリスク:介護状態になった場合の費用の確保

- 老後のリスク:住宅ローンの繰り上げ返済資金や老後資金の準備

仕事を退職してセカンドライフを迎える60代以降は、老後資金や介護へのリスクヘッジなど、さまざまな対策が必要になる。

また、不要な債務を抱えて老後生活を迎えないように、住宅ローンの残債や他の債務を返済できる資金の確保が必要になるだろう。

また、子どもや孫へ資産を贈与、相続させる準備も検討する必要がある。

年齢や性別、持病の有無といった保険料の加入目的以外にも、考慮すべきポイントはさまざまである。

総合的な観点で、適切なアドバイスがもらえる専門家を頼ると良いだろう。

まとめ

本記事では、生命保険料控除に関する仕組みや計算方法について解説した。

生命保険料控除は所得税控除の一種である。

つまり、年間に支払った保険料に応じて、所得税や住民税の負担を軽減することが可能である。

もちろん、医療保険の保険料も対象である。

そのため、医療保険に加入する際はどのくらい税金が軽減できるのかを確かめて、有効的に活用してほしい。

しかし、制度内容は複雑であり、加入保険や保険料によって軽減される金額は変わってくる。

もし自分ひとりで考えるのが難しいと感じた場合は保険のプロに相談しよう。

「生命保険ナビ」では、全国の保険のプロの中から、あなたの条件や意向にあった担当者を選び相談できる。

自分に合った担当者と話し合うことで、安心して保険選びを行うことができるだろう。

保険に関して少しでも疑問や不安がある方は、以下のボタンから申し込んでみてほしい。