-18.png)

- 主婦でも無理なく検討できる資産運用の始め方が知りたい

- 主婦が資産運用を始める前に確認すべき注意点を知りたい

- 初心者でも取り組みやすい運用法や投資を続けるコツを知りたい

本記事は、「家計を守りながら資産を増やしたい」「将来のお金の不安を少しでも減らしたい」と考える主婦層に向けた投資の入門ガイドだ。

投資は、お金持ちや時間に余裕がある人だけが行うものではない。専業主婦・パート主婦・家計管理を担う方でも、家計や目的に合わせて検討できる選択肢の一つである。

ただし、投資には元本割れなどのリスクがある。生活費や近いうちに使う予定のお金まで投資に回すと、家計に大きな負担がかかる可能性があるため注意が必要だ。

大切なのは、「いきなり大きく増やそう」と考えるのではなく、家計を確認したうえで、少額から無理なく続けられる形を作ることである。

本記事では、主婦が資産運用を始める前の準備、目的別に検討しやすい運用法、家計管理と投資を両立するコツを順番に解説する。

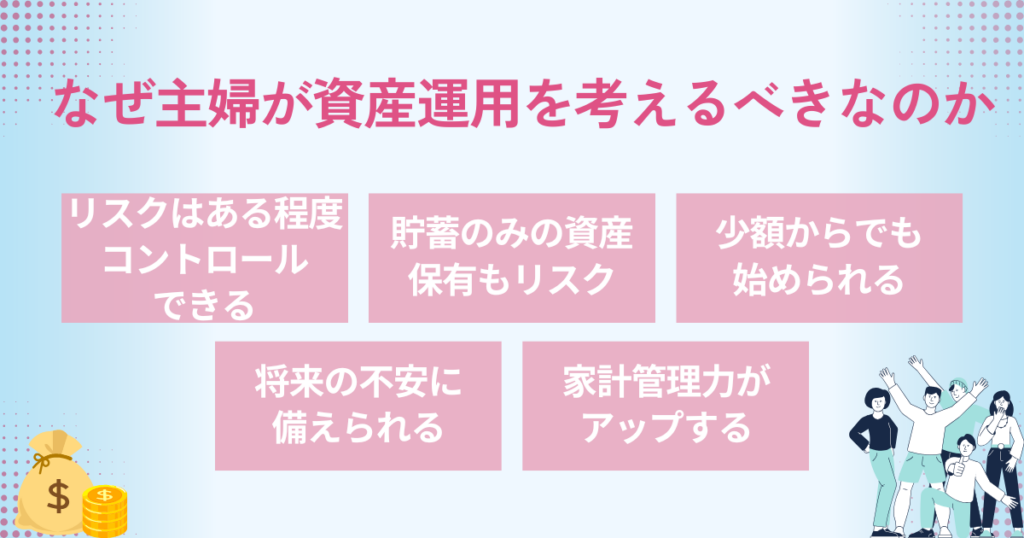

主婦が資産運用を検討したい理由

主婦が資産運用を考えるべき理由は、「投資をすれば必ず増えるから」ではない。預金・支出・将来の必要資金を整理し、家計に合ったお金の置き場所を考えることが大切だからだ。

金融庁『リスク性金融商品販売に係る顧客意識調査結果』(2024年7月5日公表)では、投資未経験・検討者がこれまで金融商品を購入しなかった理由として、以下の回答が多く挙げられている。

- 資産運用に関する知識がないから:55.5%

- 余裕資金がないから:51.1%

- 購入・保有することに不安を感じるから:33.4%

- 普段忙しい/時間的なゆとりがないから:17.6%

つまり、主婦が資産運用に不安を感じるのは自然なことだ。家計の余裕、知識不足、損失への不安、時間のなさは、多くの人が感じている課題である。

それでも資産運用を検討する意味があるのは、次のような理由があるからだ。

1. 投資リスクはゼロにできないが、取りすぎは避けられる

投資には、価格が下がるリスクがある。どの商品を選んでも、元本割れの可能性を完全になくすことはできない。

一方で、投資金額を小さくする、複数の商品に分散する、長期で積み立てる、生活費を投資に回さないといった工夫により、家計に大きな影響が出るリスクを抑えやすくなる。

大切なのは「損をしない商品」を探すことではなく、自分の家計で受け止められる範囲にリスクを調整することだ。

2. 貯蓄だけで持つことにもインフレリスクがある

預金は、日々の生活費や緊急時の備えとして欠かせない。一方で、預金金利より物価上昇率が高い状態が続くと、同じ金額でも買えるものが少なくなり、実質的なお金の価値が目減りする可能性がある。

そのため、すべてを投資に回す必要はないが、長期間使わないお金については、預金以外の選択肢を検討する意味がある。

3. 家計に合わせて少額から始められる

「投資」と聞くと、まとまった資金が必要なイメージを持つ人もいるだろう。しかし、現在は少額から積立できる投資信託や、少額で株式投資を始められるサービスもある。

最初から大きな金額を投じる必要はない。家計に影響しない金額で始め、慣れてきたら金額や投資先を見直すほうが続けやすい。

4. 教育費や老後資金など、将来の支出に備えやすくなる

子どもの教育費、住宅関連費、老後の生活費など、家庭には大きな支出が発生する時期がある。

すべてを預金だけで準備するのが安心なケースもあるが、使うまでに長い期間がある資金であれば、資産運用を組み合わせることで、将来に向けた準備の選択肢が広がる。

5. お金の知識が家計管理にも役立つ

資産運用を学ぶと、投資商品だけでなく、貯蓄、固定費、保険、税制優遇制度、リスク管理など、家計全体を見直すきっかけになる。

投資を始めるかどうかに関わらず、お金の流れを把握できるようになることは、家計管理にとって大きなメリットだ。

ただし、資産運用は勢いで始めるものではない。次のセクションでは、主婦が資産運用を始める前に確認したい準備を解説する。

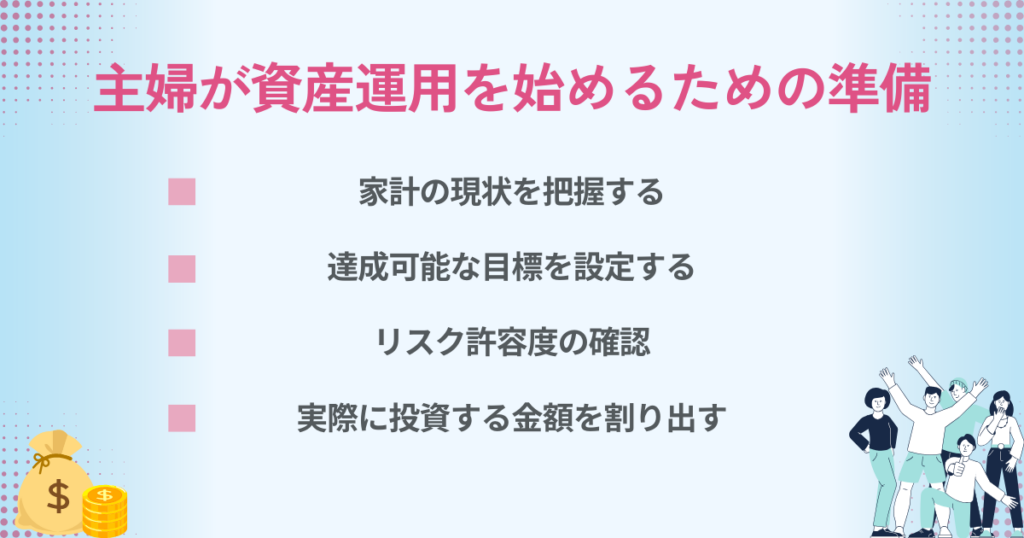

主婦が資産運用を始める前に必要な準備

資産運用は、口座を開設すればすぐに始められる。しかし、家計の状況を確認しないまま始めると、急な出費があったときに運用資産を売却せざるを得なくなる可能性がある。

安心して始めるためには、以下の4つを整理してから投資に進むのがおすすめだ。

1. 家計の現状を把握する

まずは、毎月のお金の流れを確認しよう。投資に回せる金額は、収入の多さだけでなく、支出や今後の予定によって変わる。

以下のステップに沿って、家計の現状を洗い出してみよう。

- 毎月の収入・支出をリスト化する

- 給与、パート収入、児童手当などの収入と、食費・住居費・教育費・保険料などの支出を書き出す

- 固定費と変動費を分ける

- 住宅ローン・家賃、保険料、通信費、サブスクなどの固定費と、食費・日用品費・レジャー費などの変動費を分ける

- 余剰資金を計算する

- 「毎月の収入 − 毎月の支出」で、無理なく残せる金額を確認する

- この金額の一部が、将来的に投資へ回せる候補になる

余剰資金がマイナス、または毎月ほとんど残らない場合は、投資より先に支出の見直しを優先したい。

使っていないサブスクの解約、割高なスマホプランの変更、保険の見直しなど、固定費を下げられると、投資を始める前の家計の安定につながる。

2. 生活防衛資金と近く使うお金を分ける

投資に回すのは、生活費や近いうちに使う予定のお金を除いた資金にする必要がある。

特に、急な病気、家電の故障、車の修理、収入減少などに備える生活防衛資金は、現金や普通預金など、すぐに使える形で確保しておきたい。

また、数年以内に使う教育費や住宅購入資金などは、値下がり時に売却せざるを得ないリスクがあるため、投資に回すかどうかは慎重に判断しよう。

3. 達成したい目的と期間を決める

次に、資産運用の目的を明確にしよう。

最初は、「老後資金を作りたい」「子どもの教育費を準備したい」「将来の選択肢を増やしたい」など、ざっくりした目的でも構わない。

そのうえで、以下のように少しずつ具体化していくと、投資方法を選びやすくなる。

- 何のために運用するのか

- いつまでに必要なのか

- どのくらいの金額を目指すのか

- 毎月いくらなら無理なく積み立てられるのか

目的があいまいなままだと、値下がりしたときに不安になりやすく、途中で投資方針がぶれやすい。

一方で、「老後資金として20年以上かけて準備する」「教育費として10年後までに使う」など、目的と期間が見えていれば、選ぶ商品やリスクの取り方を考えやすくなる。

4. リスク許容度と投資金額を決める

投資には、価格が上下するリスクがある。そのため、どれくらいの値動きなら受け入れられるのかを事前に確認しておこう。

以下の点を考えると、自分に合う投資金額を決めやすい。

- 生活防衛資金を確保できているか

- 投資資産が一時的に下がっても、生活に影響が出ないか

- 値下がりしたときに慌てて売らずにいられる金額か

- 教育費や住宅費など、近い将来の大きな支出を妨げないか

最初から家計の限界まで投資する必要はない。まずは少額で始め、家計や気持ちに負担がないかを確認しながら、必要に応じて積立額を調整するとよい。

ここからは、主婦が資産運用を始める際に検討しやすい運用法を目的別に紹介する。

主婦の資産運用で検討しやすい運用法|目的別に選ぶ

主婦の資産運用では、「どの商品が一番よいか」よりも、「目的と家計に合っているか」が重要だ。

ここでは、初心者でも検討しやすい代表的な運用方法を、目的別に整理して解説する。

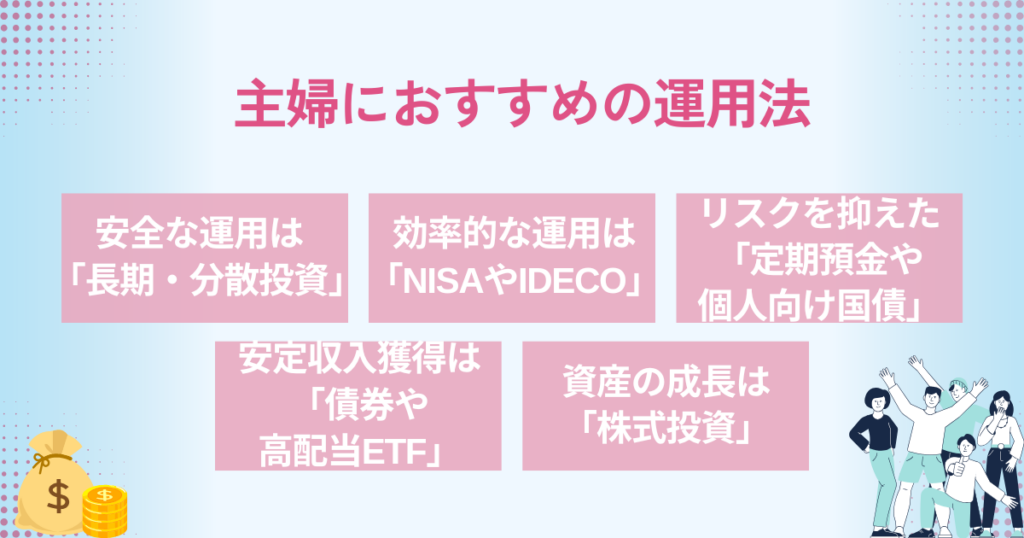

値動きへの不安を抑えて続けたいなら「長期・積立・分散投資」

初心者が資産運用を始める場合、基本として押さえたいのが「長期・積立・分散投資」だ。

短期間で大きな利益を狙うのではなく、複数の資産に分けて、長い期間をかけて積み立てる方法である。

- 長期投資

- 10年、20年といった長い期間で運用し、短期的な値動きに振り回されにくくする考え方

- 日々の価格を細かく確認する時間がない人でも続けやすい

- 積立投資

- 毎月など決まったタイミングで一定額を投資する方法

- 購入タイミングに悩みにくく、家計管理にも組み込みやすい

- 分散投資

- 株式だけ、国内だけなどに偏らせず、複数の資産や地域に分けて投資する考え方

- 一つの投資先が下がったときの影響を抑えやすくなる

ただし、長期・積立・分散投資でも損失リスクがなくなるわけではない。家計に無理のない金額で続けることが前提だ。

分散投資で使われる主な資産クラス

分散投資を考える際は、「資産クラス」を理解しておくと選びやすい。資産クラスとは、株式・債券・不動産など、似た特徴を持つ資産の区分のことだ。

代表的な資産クラスは以下のとおりである。

| 資産クラス | 定義 | 特徴と役割 |

|---|---|---|

| 株式 | 企業の株式を保有する投資 | 価格変動は大きめ 企業成長による値上がりや配当を期待できる 資産を増やす役割を担いやすい |

| 債券 | 国や企業などが資金調達のために発行する有価証券 | 株式より値動きが比較的穏やかな傾向 利子収入を期待できる 発行体の信用リスクや金利変動リスクがある |

| 不動産 | 実物不動産やREITを通じた投資 | 賃料収入や値上がり益を期待できる 景気や不動産市況の影響を受ける REITなら少額で不動産に分散投資しやすい |

| 現金・預金 | 普通預金・定期預金など | 流動性が高く、すぐ使いやすい 生活防衛資金に向いている インフレ時は実質的な価値が目減りする可能性がある |

| コモディティ | 金・原油・農産物などの実物商品 | 需給や地政学リスクの影響を受けやすい 値動きは大きくなりやすい 一部はインフレ対策として使われることがある |

少額でも分散しやすい「投資信託」

少額から分散投資を始めたい場合、投資信託は検討しやすい選択肢である。

投資信託は、多くの投資家から集めたお金を一つにまとめ、運用会社などの専門家が株式や債券などに投資する金融商品だ。投資成果は、投資した金額に応じて投資家に帰属する。

一つの商品で複数の株式や債券に投資できるものもあるため、個別株を一つずつ選ぶよりも分散しやすい。

目的とリスク許容度に応じて、以下のような視点で選ぶとよい。

- 長期的な成長を重視したい

- 株式型投資信託

- 値動きと成長性のバランスを取りたい

- バランス型投資信託

- 市場全体の成長に連動させたい

- インデックス型投資信託

- 分配金も含めて検討したい

- 分配型投資信託や高配当株式ファンド

ただし、投資信託は元本保証ではない。購入前に、投資対象、信託報酬、購入時手数料、分配方針、リスクの大きさを確認しよう。

- 市場環境によっては元本割れの可能性がある

- 信託報酬などのコストがかかる

- 分配金が出る商品でも、運用状況によって分配方針が変わる場合がある

- 「人気」「ランキング上位」だけで選ばず、目的に合うかを確認する

税制優遇を活用したいなら「NISAやiDeCo」

資産運用を効率的に進めたいなら、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度を確認しておきたい。

NISAは、非課税口座内で取得した上場株式等の配当等や譲渡益が非課税となる制度である。2024年からのNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円で、併用すると年間360万円まで投資できる。

また、非課税保有限度額は1,800万円で、そのうち成長投資枠の上限は1,200万円だ。

たとえば、NISA口座で運用益が1万円出た場合、その1万円は非課税となる。

一方、課税口座(特定口座など)で上場株式等の譲渡益が出た場合は、所得税・住民税等として20.315%が課税されるため、利益が1万円なら税引後は約7,968円となる。

ただし、NISA口座で損失が出ても、課税口座の利益との損益通算や繰越控除はできない。非課税メリットだけでなく、制度上の注意点も理解しておこう。

iDeCoは、自分で掛金を拠出し、自分で運用商品を選んで老後資金を作る年金制度である。掛金は小規模企業共済等掛金控除の対象となり、運用益も非課税で再投資される。

一方で、iDeCoは原則として60歳まで資産を引き出せない。また、課税所得がない人は掛金の所得控除メリットを受けられないため、専業主婦などは特に制度の向き不向きを確認したい。

老後資金に限定して長期で積み立てるならiDeCo、教育費や将来の予備資金など柔軟に使う可能性があるお金ならNISAを中心に検討するなど、目的に合わせて使い分けるとよい。

元本割れを極力避けたいなら「定期預金や個人向け国債」

リスクをできるだけ抑えたい場合は、定期預金や個人向け国債といった選択肢もある。

定期預金は、預入期間と金利があらかじめ決まっているため、資金計画を立てやすい。ただし、満期前に解約すると、当初想定していた利息が受け取れない場合がある。

個人向け国債は、最低1万円から1万円単位で購入でき、募集価格・償還金額は額面金額100円につき100円である。発行後1年経過すれば中途換金できるが、その際は直前2回分の利子相当額に応じた中途換金調整額が差し引かれる。

定期預金や個人向け国債は、株式や投資信託と比べて大きな値上がり益は期待しにくい。一方で、短期的な値動きに不安がある人や、生活防衛資金に近いお金を安全性重視で管理したい人には検討しやすい。

ただし、インフレが進行した場合、実質的な資産価値が目減りする可能性はある。安全性を重視するお金と、長期的に増やしたいお金を分けて考えることが大切だ。

分配金や利息を重視したいなら「債券や高配当ETF」

将来のキャッシュフローを意識したい場合は、債券や高配当ETFを検討する方法もある。

債券は、国や企業などが発行する有価証券で、保有中に利子を受け取れる。個別債券のほか、債券投資信託や債券ETFを通じて投資する方法もある。

高配当ETFは、配当利回りの高い株式などにまとめて投資できる上場投資信託だ。個別銘柄を一つずつ選ぶより分散しやすく、分配金を得られる可能性がある。

ただし、債券や高配当ETFにもリスクはある。金利上昇で債券価格が下がることがあり、高配当ETFも株価下落や減配の影響を受ける。

分配金は家計の補助になる可能性がある一方、確定収入ではない。毎月の生活費に組み込む前提ではなく、長期資産の一部として考えるのが現実的である。

成長性を重視したいなら「株式投資」

資産の成長性を重視したい人にとって、株式投資は有力な選択肢である。

株式は、企業の成長による値上がり益や配当を期待できる。一方で、業績悪化、景気後退、金融不安などにより大きく下落する可能性もある。

個別株投資を行う場合は、企業の財務情報、事業内容、業界動向を確認する必要がある。分析に時間をかけにくい場合は、インデックス投資や株式投資信託、ロボアドバイザーなどを検討する方法もある。

株式投資は、家計の余剰資金の範囲で、分散投資やNISAを活用しながら取り入れるとよい。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

家計管理と資産運用を両立させるコツ

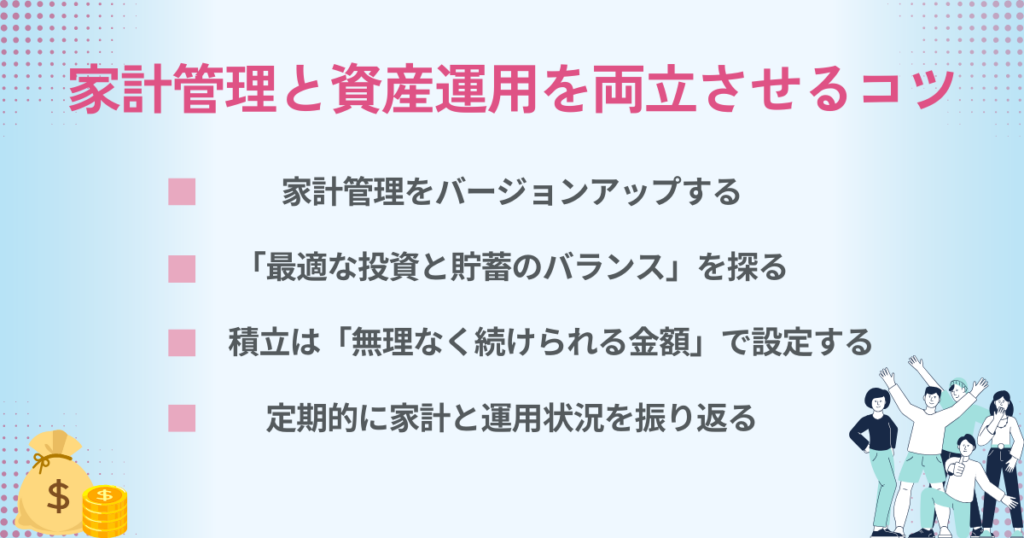

主婦が資産運用を続けるうえで大切なのは、投資商品を選ぶことだけではない。家計管理と投資を同時に続けられる仕組みを作ることが重要だ。

以下では、生活に負担をかけすぎずに資産運用を続けるためのコツを整理する。

家計管理を投資向けに整える

資産運用を始めるなら、家計管理も一緒に整えておきたい。

- 家計簿や家計管理アプリで、収入と支出を見える化する

- 生活防衛資金を先に確保する

- 固定費を見直し、浮いた分の一部を投資原資にする

- 給与振込後に自動で積み立てるなど、続けやすい仕組みを作る

家計管理が整っていない状態で投資を始めると、急な出費で積立を止めたり、値下がり時に売却したりしやすい。

まずは、毎月の収支を把握し、投資に回しても生活に影響が出ない金額を確認することが大切だ。

貯蓄と投資の役割を分ける

投資にばかり注力すると、いざというときに引き出せるお金が不足する可能性がある。

市場が下がっているタイミングで運用資産を売却すると、損失を確定してしまうこともある。

そのため、生活防衛資金や近く使う予定の資金は貯蓄で管理し、長期間使わないお金を投資に回すのが基本だ。

貯蓄用口座、生活費用口座、投資用口座を分けると、お金の目的が見えやすくなり、使い込みや投資しすぎを防ぎやすい。

積立額は「続けられる金額」で設定する

積立投資は、同じ金額を長く続けるほど家計に組み込みやすい。

積立額を決める際は、「理想の金額」ではなく、「生活に支障が出ない金額」を基準にしよう。

- 毎月の投資額が一定だと、家計簿に反映しやすい

- 自動積立にすると、投資のタイミングに迷いにくい

- 少額でも継続すれば、資産形成の習慣が身につきやすい

- 家計が苦しい月は、無理せず減額や停止も検討できる

積立額は、最初から固定する必要はない。収入や支出、ライフイベントに合わせて見直してよい。

年1回を目安に家計と運用状況を振り返る

投資を始めた後も、家計や運用状況の見直しは必要だ。

- 子どもの進学、住宅購入、転職、介護など、家計の変化に合わせて積立額を調整する

- 年1回程度は保有商品の運用状況、手数料、リスクの偏りを確認する

- 目的と合わなくなった商品があれば、買い増しや保有継続を見直す

頻繁に売買する必要はないが、放置しすぎると家計や目的からずれることがある。無理なく続けるためにも、定期的に確認する習慣を持とう。

家計と投資のバランスに迷う場合は、お金の専門家に相談するのも一つの方法である。

主婦の資産運用で迷うなら専門家への相談も検討しよう

主婦が家計管理と資産運用を同時に行うのは、簡単なことではない。

毎月の支出管理、教育費の準備、老後資金の不安、家族との話し合いなど、考えることが多いからだ。

家計と運用を両立するうえで出やすい悩み

資産運用を始めたいと思っても、次のような悩みが出やすい。

- 毎月の支払い、食費、光熱費の管理だけで手いっぱい

- 急な出費が重なり、投資資金を取り崩してしまう

- 投資商品を買ったものの、見直し方がわからない

- 投資の勉強にまとまった時間を取れない

- 夫婦で投資方針をどう共有すべきかわからない

こうした悩みがある場合は、一人で判断し続けるよりも、専門家の意見を取り入れることで整理しやすくなる。

お金のプロに相談するメリット

専門家に相談するメリットは、商品を選んでもらうことだけではない。家計状況、目的、リスク許容度を整理し、自分に合う運用方針を考えやすくなる点にもある。

- 商品選びや情報収集にかかる時間を減らしやすい

- 家計状況に合わせた運用プランを相談できる

- 節約、保険、ライフプランなど、家計全体の見直しにつながることがある

- 相場下落時の不安や疑問を相談できる

相談する際は、提案される商品のメリットだけでなく、手数料、リスク、途中でやめる場合の条件、相談者側の報酬体系も確認しておきたい。

また、「なぜその商品や運用方針が自分に合うのか」を説明してもらえるかどうかも、相談先を選ぶうえで重要なポイントだ。

年齢非公表

年齢非公表自身では知らない商品をわかりやすく説明頂きありがたいと感じました。こちらの状況、背景を汲み取り適切な提案、その提案の根拠を説明してくれるので理解も出来るし受け入れやすかったと思います。

40代ライフプランを作成していただき、我が家の資産とリスクに見合ったポートフォリオを組んでくださいました。余計なリスクを背負うことなく、老後の資金までつくるプランを立ててくださったことに感謝しております。

主婦の資産運用は家計に合う形で少額から始めよう

本記事では、主婦が資産運用を始める前に押さえておきたい準備、目的別に検討しやすい運用法、家計管理と投資を両立させるコツを解説した。

資産運用で大切なのは、最初から大きな利益を狙うことではない。家計の現状を確認し、生活防衛資金を確保し、無理なく続けられる金額から始めることである。

NISAやiDeCo、投資信託、個人向け国債など、選択肢は複数ある。それぞれの特徴やリスクを理解し、目的に合うものを選ぶことが重要だ。

「毎月いくら投資すべきか」「NISAとiDeCoのどちらを使うべきか」「自分の家計で投資を始めてもよいのか」と迷う場合は、お金の専門家に相談するのも一つの方法である。

自分のペースを守りながら投資を続けることが、将来の資産形成につながるだろう。

主婦の資産運用に関するQ&A

出典

金融庁「リスク性金融商品販売に係る顧客意識調査結果」(公表日:2024年7月5日)

金融庁「NISAを知る:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

国税庁「No.1135 小規模企業共済等掛金控除」

国税庁「No.4402 贈与税がかかる場合」

iDeCo公式サイト「iDeCo(イデコ)の特徴」

iDeCo公式サイト「iDeCo(イデコ)のメリット」

財務省「個人向け国債商品概要」

一般社団法人信託協会「投資信託」