- 退職金を資産運用に活用する方法が知りたい

- 安全かつ効率的な投資を実践したい

- 退職者におすすめの運用法が知りたい

退職期は資産運用の戦略を見直すべき時期だ。

退職金の受け取り、年金受給の開始、就労継続の判断など資産運用の観点から見ると変化が特に大きいためだ。

現役時代のライフスタイルを維持しながら、老後資金に備えるため資産寿命を延ばすことが、退職者の資産運用戦略の基本となるだろう。

しかし、退職金をどのように運用するべきか分からないという方も多いのではないだろうか。

また公的年金の受給や退職期の資産や負債の状況の整理なども、退職者の資産運用を考える際には重要だ。

本記事では、退職者がおさえておきたい資産運用のポイントを解説する。

退職金の具体的な投資法についても紹介するので参考にしてほしい。

退職金で始める効果的な資産運用

退職金で資産運用を始める前に、あなたが置かれている状況を整理する必要がある。

例えば、退職金の受け取り方や公的年金などの定期収入の有無、日々の生活費など支出なども総合的に勘案しなければ、あなたの目的を達成できる資産運用は難しいだろう。

- 退職金受け取り時の注意点

- 長期的な投資計画の立案

- 分散投資のメリット

上にあげた3点は退職者が資産運用を始める前に、ぜひおさえておきたい重要なポイントだ。

一つずつ確認してみよう。

退職金受け取り時の注意点

退職前に確認しておきたいのが、退職金の受け取り方法だ。

退職金の受け取り方は大きく分けて、一時金と年金の2種類の受け取り方がある。

受け取り方次第で運用できる資金や税金のかかり方も変わってくるため制度の概要を紹介する。

一時金と年金の2つを比較した表は以下の通り。

| 退職金の 受け取り方 | 所得の種類 | メリット | デメリット |

|---|---|---|---|

| 一時金で 受け取る場合 | 退職所得 | 退職所得控除が使えるため税負担を軽くしやすい 社会保険料がかからないため手取りは多くなりやすい | 受取総額が年金形式より減ってしまうことがある |

| 年金形式で 受け取る場合 | 雑所得 | 受け取り総額が一時金より増える(運用期間が長くなるため) | 雑所得として毎年、課税の対象となる 社会保険料が高くなることがある 控除額が小さい |

一時金で受け取るメリットは、税負担が軽くなるように配慮された退職所得控除が使える点だ。

また、退職金を一時金で受け取る場合、分離課税の対象となるため税負担が軽くなるように設計されている。

課税される退職所得の計算式は以下のとおり。

※勤続年数が5年以下の場合、退職一時金から退職所得控除額を控除した残額のうち300万円を超える部分は1/2を乗じない。勤続年数5年以下の役員の場合、退職所得金額の1/2を乗じない。

退職所得控除額は20年以下の部分は1年あたり40万円、20年を超えた部分からは70万円ずつ加算される。

計算式に直すと以下の通り。

勤続年数が20年を超えると控除額が増える仕組みだ。

| 勤続年数 | |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数−20) |

課税される退職所得(A)に税率(B)を乗じて控除額を差し引けば、退職金の所得税を計算できる。

| A 課税退職所得金額 | B 税率 | C 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

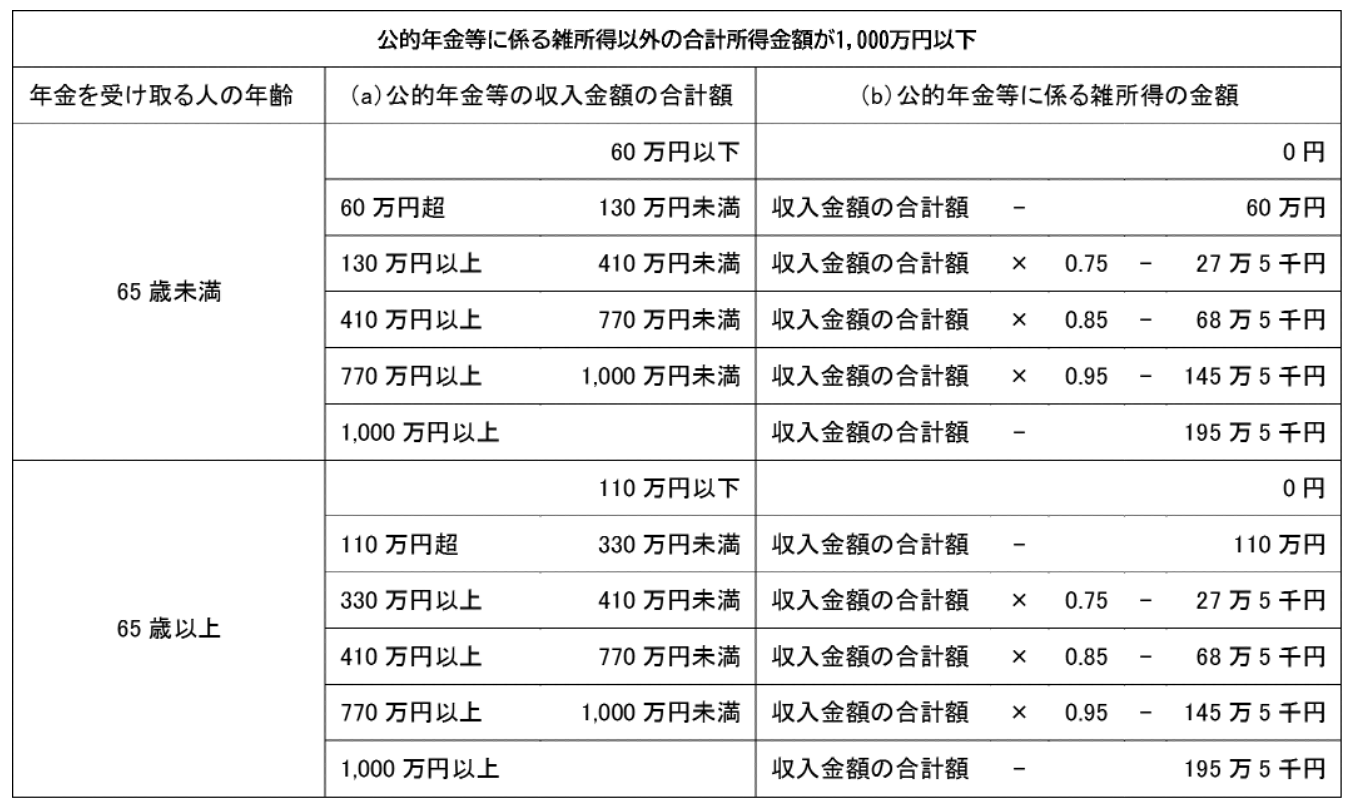

一方、年金形式で受け取った場合は、雑所得として毎年、課税されるが控除もされる。

以下の早見表を参考にしてみてほしい。

(※公的年金等に係る雑所得以外の合計所得金額が1,000万円〜2,000万円、2,000万円以上で控除額は変わります)

また、退職金の一部を一時金として受け取り、残りを年金で受け取るという方法も存在する。

勤続年数や退職金の額次第でどのような受け取り方が有利になるかも左右されるため、どの受け取り方が良いかは人それぞれだ。

退職金は受け取り方によって税率などが変わるため、退職前にどの受け取り方が合っているかを試算してみることが大切だ。

ただ、勤続年数が長い場合は、退職所得控除が有利に働くことが多いため、一時金で受け取った場合を試算して他の受け取り方と比べてみると良いだろう。

長期的な投資計画の立案

退職後の人生も長い。日本人の平均寿命は男性81.05歳、女性87.09歳と言われている。

退職時期と寿命にもよるが、長生きすることも考えると余裕をもって20年〜30年分は老後資金の備えをしておきたい。

長期的な投資計画立案の際には、まず以下のことを整理したい。

- 退職金

- 公的年金などの定期収入

- 支出

- 資産と負債

資産運用を始める前に老後資金がどの程度、必要になるのかを試算しておきたい。

もし、資産運用のみで老後資金に備えることが現実的でなければ、働く期間を延ばすことも視野に入るだろう。

また、支出に関しても現役期のように安定した給与・事業などの収入が見込めなければ抑える必要がある。

その上で、資産運用の目標リターンとリスク許容度をどの程度にするかを決めると良い。

投資計画を立案する際には短期間でハイリターンを求めないようにしたい。

資産運用のリターンはリスクの対価だ。短期間でハイリターンを求めると資産を失ってしまう可能性が高くなってしまう。

退職後は現役期ほど安定した収入が見込みづらいため、資産運用で大きな損をしてしまうと取り返すのが難しくなる。

そのためリスク許容度は低めにし、無理のない目標を最初に立てるのが望ましい。

分散投資のメリット

リスクを抑えた運用の基本は分散投資だ。

分散投資のメリットは投資をする上で生じる様々なリスクを抑えられる点だ。

例えば値動きの性質が異なる資産に分散投資をすると、価格変動リスクを抑えることが知られている。

簡単に言えば日々の資産の増減を緩やかにできるため、安定した運用が可能になる。

また、仮に運悪く投資先の株式や債券などが債務不履行などに陥っても、投資先を分散しておくことで損失を限定的にできる。

投資信託を使えば、小口で最初から分散投資されたポートフォリオ(資産の組み合わせ)を購入できる。

投資経験や知識がない状態で個別株や債券などに十分な分散をしないまま、資金を投じると、資産を失ってしまう可能性が高くなるだろう。

そのため、分散投資ができている投資信託から資産運用を始めるのが、おすすめだ。

退職者が実践するべき安全かつ効率的な投資手法

退職者は基本的にリスクの低い投資をするべきだ。

しかし、どのような投資手法が安全かつ効率的なのか分からないという方も多いのではないだろうか。

そこで、退職者でも実践しやすく効率的な投資手法を紹介する。

ポイントは以下の3つだ。

- 低リスクな投資手法

- 定期的な収入を生む投資手法

- 税金対策と新NISAの活用

それぞれ確認していこう。

低リスクな投資手法

低リスクでかつ取り組みやすい投資手法は、ドルコスト平均法で投資信託に積立投資をすることだ。

ドルコスト平均法とは一定の金額で、同じ商品を買い続ける方法だ。

極端な高値づかみを防ぐ時間分散の効果がある。

投資対象が高いときは購入口数が減り、安いときは購入口数が増える。

1回あたり10,000円で同じ商品を5回購入した場合

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | |

|---|---|---|---|---|---|

| 基準価格 | 2,000円 | 1,000円 | 2,500円 | 2,000円 | 2,500円 |

| 購入数 | 5 | 10 | 4 | 5 | 4 |

投資信託は高いリターンを求めるなら、株式に分散投資されたものを選ぶと良いだろう。

リスクを抑えるなら債券の比率が高めのバランスファンドがおすすめだ。

逆に避けたい高リスクな投資手法についても挙げておく。

例えば、短期間で売買を繰り返すデイトレードやスイングトレードは、市況に振り回されるため避けたい。

また個別株の集中投資も何を選ぶか、どのタイミングで買ったり売ったりするかの見極めが難しく、判断を誤ると大きく資産を失う可能性がある。

これらの投資手法にも良さはあるが、十分に知識を身につけて少額で取り組むようにしたい。

定期的な収入を生む投資手法

投資で利益を得る方法にはキャピタルゲインとインカムゲインがある。

キャピタルゲインは安く買って高く売ったときの売却益のことだ。

一方、インカムゲインは資産を持っていることで得られる利益のことだ。

投資信託ならば分配金、株式ならば配当金、債券ならば利子だ。

資産を形成するだけならばインカムゲインがない投資先の方が有利だ。

投資家に回す分配金や配当金を再投資した方が、複利効果を得られるためだ。

しかし、退職後となると「使えるお金」が入ってきた方がありがたいと感じる方も多いのではないだろうか。

その場合はインカムゲインが見込める投資信託やETFでポートフォリオを組む投資手法が選択肢に入る。

例えば国内最大手のネット証券を傘下にもつSBIグループが2024年に、追加設定したファンドはインカムゲイン狙いの個人投資家の間で話題になっている。

インカムゲイン狙いの投資信託の例として紹介するので参考にしてみてほしい。

- SBI欧州高配当株式(分配)ファンド(年4回決算型)

- SBI・V・米国増配株式インデックス・ファンド(年4回決算型)

- SBI・iシェアーズ・米国総合債券インデックス・ファンド(年4回決算型)

- 参考:SBIホールディングス SBIアセットマネジメントの年4回決算型ファンドを新たに5本追加設定するお知らせ

これらの投資信託は年4回の分配金が見込める投資信託だ。

配当金や利子が見込める投資先でポートフォリオが組まれている。

このようなインカムゲイン狙いの投資信託を保有することで定期的な収入が生まれる。

全ての投資先をインカムゲイン狙いの投資信託にする必要はないが、あなたのポートフォリオの一部に組みこんでみるのも良いだろう。

税金対策と新NISAの活用

資産運用で得られるキャピタルゲイン、インカムゲインには税金がかかる。

例えば源泉徴収ありの特定口座での取引をした場合、どちらの利益にも税率20.315%が分離課税で課される。

効率よく資産運用をするためには、非課税の恩恵を受けられる制度の活用が欠かせない。

そこで積極的に使いたいのが新NISAだ。

買える商品や投資額に制限はあるものの投資で得られる利益が非課税になる大きなメリットがある。

本記事で退職者におすすめしている「ドルコスト平均法で投資信託を積立投資」と新NISAのつみたて投資枠は特に相性が良い。

つみたて投資枠で購入できる投資信託は、国が認めた「長期の積立・分散投資に適した一定の投資信託」だ。

投資対象は制限されているが、見方を変えると国がお墨つきを与えた投資信託ばかりのため、リスク許容度の低い退職者に適したラインナップとも考えられる。

つみたて投資枠でインデックスファンドやバランスファンドを積立てから始め、自由度の高い成長投資枠でつみたて投資枠で購入できない商品を補完してポートフォリオを組んでいくところから始めてみてはいかがだろうか。

リスク管理のポイントとおすすめの運用法

退職者は現役世代以上にリスク管理に気をつけたい。

そのためには、資産運用にどのようなリスクがあるのかを改めて理解しておく必要がある。

その上で退職者が他の世代以上に気を配るべきポイントも解説する。

また、具体的なポートフォリオ例も挙げるので資産運用の参考にしてほしい。

- 退職者の資産運用におけるリスク

- リスク対策の戦略

- 退職者におすすめのポートフォリオ例

以上3つを確認していこう。

退職者の資産運用におけるリスク

| リスクの概要 | |

|---|---|

| 価格変動リスク | 投資対象の価格が動くリスク |

| 信用リスク | 投資対象が債務不履行に陥るリスク |

| 流動性リスク | 投資対象が換金できないリスク |

| 為替リスク | 為替レートが変動することによるリスク |

| カントリーリスク | 国の政治経済によって投資対象の価格が動くリスク |

資産運用の主なリスクは上の表の通りだ。

これらのリスクは分散投資をするだけでもかなり軽減される。

これらのリスクは退職者に限らず、全ての世代の投資家が備えるべきリスクだ。

ただ退職者の他の世代との違いとして以下の点が挙げられる。

- 退職金でまとまった資金を運用できることが裏目に出ることがある

- 現役世代よりもリスク耐性が低い

退職者も他の世代と同じ資産運用のリスクを背負うことになるが、退職金でまとまった資金が入ってくるため注意が必要だ。

20代〜30代の若い世代が仮に収入から拠出できる範囲内で投資を始め、資産運用で失敗したとしても信用取引などのレバレッジがかかった取引でなければ取り返すのは容易だろう。

働いて取り返すチャンスが十分にあるからだ。

若いうちの投資の失敗は「勉強代」として今後の経験として生きるかもしれない。

しかし、退職者の場合、失ってはいけないお金を失ってしまう状況になりがちだ。

例えば、まとまった退職金が入り、リスク管理など気にせずお気に入りの個別株に集中投資をして、退職金を大きく目減りさせてしまうという状況が想定される。

しかも、大きく目減りした退職金を現役世代よりも低くなった収入で取り返さなければならない。

働いて失敗を取り返すという選択肢すら取れないこともある。

全ての世代が資産運用の世界では共通のリスクを背負う。

ただし、若い世代は投資できる資金が少ないが、失敗してもやり直しができるという強みがある。

しかし、退職者は資産運用で失敗すると、取り返すのが非常に難しい。

現役世代以上にリスク管理には慎重になるべきだ。

リスク対策の戦略

リスク対策の基本は分散投資だ。

ただし、退職者の場合、分散の仕方にこだわりたい。

例えば現役世代ならば、リスク・リターンの高い資産クラスである株式のみで分散投資をすれば十分かもしれない。

しかし、いくら分散ができていても、株式のみで構成されたポートフォリオは、株式市場全体が暴落することになれば、大きな目減りは避けられない。

退職者は株式以外にも、債券のようなリスクの低い資産クラスをポートフォリオに組み込み、金や不動産のような実物資産にも分散投資をすると良いだろう。

退職者におすすめのポートフォリオ例

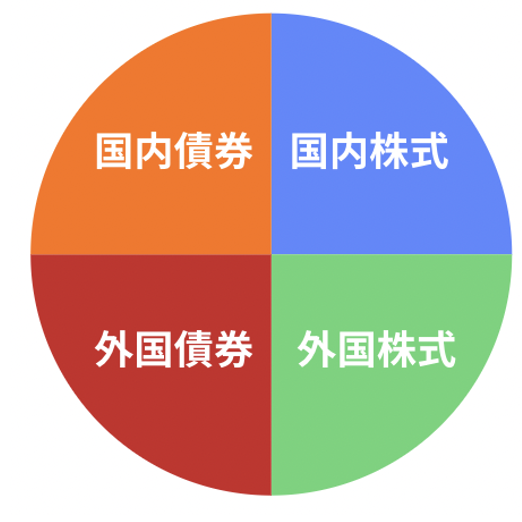

退職者におすすめのポートフォリオ例を3つ紹介する。

| 国内債券 | 25% |

|---|---|

| 外国債券 | 25% |

| 国内株式 | 25% |

| 外国株式 | 25% |

この資産クラスの比率は年金積立金を運用するGPIFのポートフォリオを参考にしたものだ。

GPIFは公的な年金を運用するため長期的な観点から安定した運用を目指している組織だ。

長期的、安定的運用をする際の参考になるだろう。

伝統的な資産クラスである株式と債券を5割ずつ保有し、さらに国内外に分けることでカントリーリスクも分散されている。

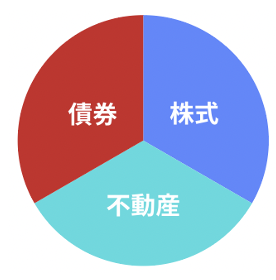

| 株式 | 33% |

|---|---|

| 不動産 | 33% |

| 債券 | 33%程度 |

3つの異なる資産を等分にしたポートフォリオだ。

株式・不動産・現金の組み合わせは資産三分法と呼ばれている。

本ポートフォリオは現金の代わりに債券を組み入れたものだ。

日興アセットマネジメントが、この組み合わせの投資信託を運用している。

REITや不動産クラウドファンディングなどを使えば小口からでも不動産投資が可能だ。

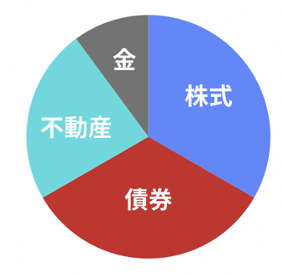

| 株式 | 33% |

|---|---|

| 不動産 | 33% |

| 債券 | 23% |

| 金 | 10%程度 |

金は有事の金と言われている。

株式、債券、不動産以外に10%程度、金を加えることで資産クラスをより分散させたポートフォリオだ。

金価格は2024年に円建て、ドル建て共に新高値を更新している。

金価格に連動した投資信託やETFを使えば、このようなポートフォリオも組みやすいだろう。

資産運用の相談先はどこが良い?

退職期の資産運用では失敗はなるべく避けたい。

特にまとまった退職金を運用する際には慎重な方が良い。そこで頼りになるのが資産運用の専門家だ。

- 資産運用における専門家の重要性

- IFAを活用するメリット

- わたしのIFAがおすすめ

以上3つのポイントを押さえることで、迷いなく資産運用の相談先が見つかるはずだ。

資産運用における専門家の重要性

特に退職期の資産運用は慎重になるべきだ。

まとまった退職金が入ってくる時期だからこそ大きな失敗をしないようにしたい。

また、退職期は収入や支出のバランスが大きく変わる時期でもある。

資産運用だけでなく家計の状況なども総合的に勘案した運用計画を立てる必要がある。

そのためには資産運用やファイナンシャル・プランニングなどの専門知識が欠かせない。

専門家のアドバイスを受けることで大きな失敗を防げるだろう。

IFAを活用するメリット

資産運用の専門家はIFA(独立系金融アドバイザー)がおすすめだ。

特定の証券会社や銀行に所属していないため中立な立場から、資産運用の提案をしてもらえるのがIFAに相談するメリットだ。

証券会社や銀行に所属しているアドバイザーは、立場上、顧客よりも所属する金融機関に有利な提案をしてくることもある。

IFAならば、このような顧客と利益相反の関係になりづらい。

わたしのIFAがおすすめ

IFAを探すなら「わたしのIFA」がおすすめだ。

投資家とIFAのマッチングサービスで希望条件などを入力すれば、条件に合ったIFAのプロフィールが提案される。

IFAの経歴や得意分野などを見て、相性の良さそうなIFAが見つかれば無料相談が可能だ。

もし、合わなくても別のIFAと無料相談できる。

わたしのIFAを活用すれば、退職金の運用を任せることができるアドバイザーが見つかるはずだ。

まとめ

退職金を効果的に運用するためのポイントについて解説した。

退職期は資産運用上、重要な収入や支出が大きく変わる時期だ。その上、まとまった退職金が入ってくる。

現役期以上に慎重な運用が必要になる時期に退職金が入ってくるからこそリスク管理にこだわった運用をしたい。

リスクの低い資産クラスもポートフォリオに組みこむことでリスクを抑えられるだろう。

具体的な運用例も紹介したが、その最適解は個人の状況により異なる。

もし、資産運用に関する疑問や不安があればIFAに相談してみてほしい。

中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれるはずだ。

「わたしのIFA」を活用して、退職金の運用を相談できる信頼できるIFAを探してみてほしい。

退職金運用に関するQ&A