- ローリスクな投資方法で資産を管理したい

- 少額から投資を始められるかどうか知りたい

- 投資に失敗しないための戦略を立てたい

投資家にとって、投資で被る損失はできる限り避けたいものだ。

損失の可能性を低減しつつ、安定した資産運用を検討するなら、資産運用におけるリスクやローリスク投資の手法を確認しておこう。

本記事ではローリスク投資の秘訣として、ローリスク投資の基本や少額でできる投資手法、投資に失敗しないための戦略の立て方などを解説する。

ローリスクな投資とは何か

ローリスクな投資を深く知るには、投資におけるリスクの定義や、具体的なメリット・デメリットを確認しておこう。

投資におけるリスクの定義

投資におけるリスクの定義とは、危険性や損失ではなく「リターンの不確実性、予測のできなさ」を意味する

一方でリターンとは、「資産運用の結果として得られる利益または損失」である。

リターンがプラスなら利益、マイナスなら損失を表す。

株式の売買差益や配当金、投資信託の分配金などが挙げられるだろう。

そして投資において、リスクとリターンは比例する。

「ローリスク・ハイリターン」「ハイリスク・ローリターン」といった商品は、基本的には存在しない。

つまりローリスクな投資とは、「リターンの動きが予想しやすく、利益・損失の幅が小さい」というイメージだ。

投資における具体的なリスクとは、次のものが存在する。

| 投資における リスクの種類 | 概要 |

|---|---|

| 価格変動リスク | 政治、経済、企業業績、世界動向などの影響で、資産の価格が上下する可能性 |

| 信用リスク (デフォルトリスク) | 有価証券の発行元が、破産・倒産などで債務不履行に陥るリスク |

| 流動性リスク | 別資産への交換のしやすさ、換金のしやすさ、市場に出回る数の大小など、売買タイミングや価格での売買の可不可にかかわるリスク |

| 金利変動リスク | 金利の変動によって、債券などの市場価格が上下するリスク |

| 為替変動リスク | ドル安や円高など、異なる通貨の為替相場の動きで、為替市場における金融資産の価格が上下するリスク |

ローリスクな投資のメリットとデメリット

ローリスクな投資のメリットは、投資で発生する損失を抑えられる点だ。

ローリスクの投資は値動きが比較的小さめの資産が多く、価格の下がり幅がそれほど大きくならない傾向にある。

ローリスクの商品や運用方法を意識した投資であれば、生活が脅かされるレベルのマイナスになる可能性を、限りなく低くできるだろう(リスクはゼロにはならない)。

しかし一方で、ローリスク投資は得られるリターンが少なくなるデメリットがある。

短期間で高額の利益を狙うのは、非常に難しいと考えておこう。

また、ローリスク投資は投資経験が積みやすいというメリットがある。

失敗しても損失が小さいことから、次のチャレンジに移りやすい。

実践を通じて損失が出る経験、分析・予想が当たる経験などを積むことは、投資家にとって金銭を得ることと同じく重要である。

投資初心者は、ローリスク投資から始めることをおすすめする。

ローリスクな投資を実行する手段

ローリスクな投資を実行する手段には、次の手段が挙げられる。

| ローリスクな 投資の手段 | 概要 |

|---|---|

| 国内債券 | 国や企業などが投資家から資金調達するために発行する有価証券のことで、発行元へお金を貸すイメージになる 原則として償還日には額面金額が払い戻される |

| 投資信託 | 投資家から集めた資金を元手に運用の専門家が投資を行い、利益を投資家へ還元する金融商品 複数の商品で構成されているので、分散効果でリスクが抑えやすい |

| 定期預金 | 銀行などに資金を預け入れ、預入金額に応じた金利を受け取れる 原則として預入中に金額が減ることはない(物価高騰などで目減りするリスクはある) |

| 保険 | 定期的に保険料を払込み、積み立てや保障を受けられる商品のこと 養老保険・学資保険などの貯蓄型保険や、満期保険金や解約返戻金などが受け取れる商品がある |

| ポイント投資 | クレジットカードやサービスなどを利用した際に貯まるポイントで金融商品を購入する投資のこと 現金を減らすことなく、ローリスクに運用できる |

| NISA (つみたて投資枠) | 年間決められた金額以内の資産から発生した利益が全額非課税になる制度のこと 金融庁へ届出した長期積立・分散投資に適したローリスクな投資信託を運用できる |

| iDeCo (個人型確定拠出年金) | 公的年金とは別途積み立てられる私的年金のこと 毎月の掛け金が全額所得税控除、運用益が全額非課税などの税制上の優遇制度を利用できる |

少ない額からローリスクな投資を始める方

ローリスクな投資を行うには、手段だけではなく投資金額も抑えた少額投資をおすすめする。

少額から始める投資の可能性と方法について解説する。

少ない額から始めるローリスク投資のメリット

少額投資を始めるメリットは、主に次の通りである。

- 投資元本が少ないので、損失金額も少なくできる

- 多額の自己資金を用意しなくても始められる

- 複数の少額投資を組み合わせると、さまざまな投資方法の経験を積める

少ない額から始められるローリスクな投資商品

少額から始められる投資商品として、主に次のものが挙げられる。

| 少額から始められる投資商品 | 概要 |

|---|---|

| 投資信託 | 月々100~1,000円から始められる商品がある |

| 株式累積投資 (るいとう) | 月々1万円程度から株式を積み立てられる |

| 株式ミニ投資 | 通常の取引株数の10分の1の枚数から売買できる 1株から購入できる単元未満株もある |

| iDeCo | 月々5,000円から始められる |

| ポイント投資 | ポイントのみを利用すれば、現金が必要ない |

少額投資のリスクとその対策

少額投資はローリスクで行えるものの、元本割れのリスクがゼロになるわけではない。

損失の可能性は常に頭に入れておこう。

また、少額投資は得られるリターンが少ないことから、運用にかかる手数料が割高になるリスクがある。

株式の売買手数料や投資信託の信託報酬の金額は、定期的に確認しておこう。

少額投資ならではのリスクを回避するには、通常の投資と同じように長期・分散・積立投資の考え方でリスク低減を行う、投資経験を積んだら少額投資以外の資産運用を組み合わせるなどの対策が考えられる。

ローリスク投資で実践するべき戦略

ローリスクな投資戦略として有効なのは、分散投資や積立投資などを長期的に継続することだ。

また定期的に投資先の割合バランスを見直し、投資方針からのズレ修正を行うのも重要である。

具体的に見ていこう。

分散投資の理論とその効果

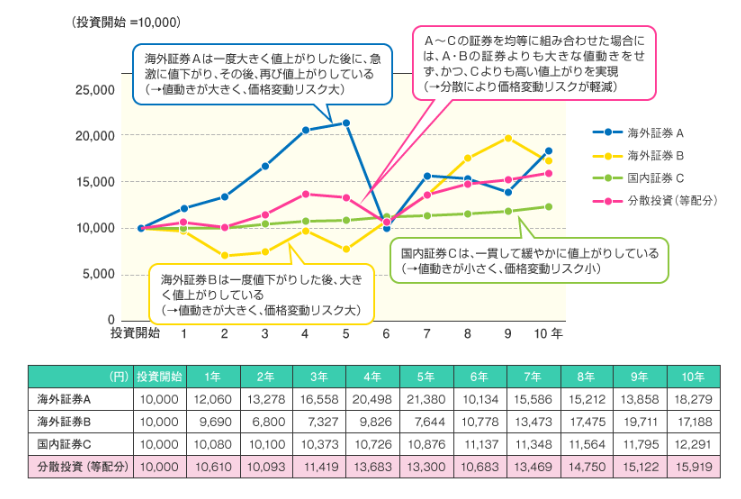

分散投資とは、1つの資産に集中するのではなく複数の資産へ投資を行う手法である。

投資の世界にある「卵は一つのカゴに盛るな」という格言の通り、投資対象をひとつに絞って運用していると、その投資対象が暴落したときに100%の悪影響を受ける。

そこで投資対象を複数に分散しておけば、1つの資産が下落しても他の資産の値上がりでカバーが可能だ。

同じ投資局面でも値動きが異なる資産に分散しておくと、逆に値上がりして利益につながるかもしれない。

分散投資の主な方法を紹介する。

- 株式・債券・投資信託など、異なるリスク・リターン特性を持つ資産クラスで分散

- A株式、B株式、C株式など、銘柄で分散

- 金融業、製造業、IT業など、業界ごとで分散

- アメリカ、イギリス、フィリピンなど各国の資産で分散

ドルコスト平均法と定期投資の戦略

ローリスク投資の手法として、定期的に少しずつ資産を積み立てていき、時間的な分散を行う積立投資が挙げられる。

積立投資のうち、常に一定の金額を定期的に購入すると、ドルコスト平均法の恩恵を受けられる。

ドルコスト平均法では、対象資産の価格が低いときには購入量が増加し、価格が高いときには購入量が低下する。

それによって、購入金額の平準化につながるのだ。

積立投資のメリットには他にも、多額の初期費用がかからない、極端な高値掴みを避けられる、取引タイミングを考えなくてよい(感情に左右されない)などがある。

ローリスク投資の戦略の1つとして覚えておこう。

リバランスの重要性とその効果

投資の初期段階でおおよそのポートフォリオ(株式20%・債券20%…といった保有金融商品の組み合わせのこと)を決定しても、日々の値動きや経済状況などで割合が崩れることが多い。

ポートフォリオが崩れると、リスクが高くなる、想定していた投資パフォーマンスからズレるなどの問題が発生しやすい。

長期投資の場合だと、バランスが崩れたまま長期間運用してしまう事態になりかねない。

そのため、元のポートフォリオバランスに戻すリバランスの実施が重要になる。

年に1度などのペースでもよいので、定期的にリバランスを実施するのがローリスク投資成功の秘訣と言えるだろう。

ローリスク投資を始めるなら誰に相談するべきか

ローリスクな運用といっても、初心者にはわかりにくい。

もっと勉強してから投資を始めたいと考える方も多いだろう。

しかし勉強してからと考えていると時間だけが過ぎてしまい、せっかくの機会を失いかねない。

そんなときは金融のプロに相談してみよう。

ローリスク投資の手法や効果的な運用方法について第三者へ相談したいときは、資産運用の専門家であるIFA(独立系ファイナンシャルアドバイザー)の活用がおすすめだ。

IFAとは何か:その役割と必要性

IFAとは、証券会社や銀行などの金融機関からは独立した立場で、資産運用のサポートを提供する金融アドバイザーである。

金融機関所属のアドバイザーとの違いは次の通りだ。

- 金融機関の営業方針や個人ノルマに左右されず、中立かつ客観的な立場でサポートできる

- 金融機関のように3年前後での異動・転勤が発生しないので、長期的なパートナーシップを結べる

- 1つの金融機関の商品に縛られず、業務委託先のさまざまな金融商品を紹介してくれる

IFAを利用するメリットとその効果

IFAは、前職が証券会社出身の方が多いことから、実務経験や知識に基づいたアドバイスを期待できる。

また、独立した立場かつ顧客との利益相反が起こりづらいビジネスであるため、自社商品の押し売りやノルマ優先の営業などが発生しづらい。

IFAであれば、投資初心者でも安心して相談できるだろう。

また、専門家による資産運用のサポートを受けられるのが大きなメリットだ。

とくにマス層向け(純保有金融資産額3,000万円未満の一般層)にサービスを展開するIFAなら、少額からの資産形成を始めるためのサポートに強い。

IFAによるローリスクな投資の実現

IFAによるローリスクな投資を実現するには、投資家自身の経験・知識の習得も忘れてはならない。

IFAに従っているだけでは、IFAを有効活用できているとは言い難い。

IFAはサポートがメインであり、実際に判断し運用するのは投資家自身だからである。

IFAのアドバイスを受けつつ、積極的な投資活動で投資への知見を深めよう。

また、契約するIFAとあなたの相性も重要になる。

例えば富裕層向けのIFAへ依頼しても、あなたが富裕層でなければサポートできる内容がミスマッチになるだろう。

ローリスク投資を目指すなら、資産形成層向けに安定した資産運用のアドバイスを得意とするIFAを探すのがよいだろう。

弊社アドバイザーナビ株式会社のサービス「資産運用ナビ」なら、マス層向けのサポートを提供するIFAとマッチングできる。

相談内容や居住地域などを入力し、あなたにぴったりのIFAを検索してほしい。

長期で安定的な運用を目指すならローリスク投資がおすすめ

本記事ではローリスクな投資の概念から、少額から始める投資の方法、ローリスクな投資戦略、そしてIFAの利用について解説した。

少額から始めるローリスクな投資の方法とその投資戦略について学びつつ、さらにIFAの助けを借りることで安心して投資を始めることができるだろう。

IFAに相談すれば、投資の基礎から具体的な戦略までしっかりと理解することが可能だ。

また、個々のニーズに合わせた、最適な投資プランを提供してくれる。

「資産運用ナビ」を活用し、経験豊富なIFAと連携して投資の相談から具体的なプラン作りまでサポートを受けることをおすすめする。