- 新NISAの成長投資枠の特徴と活用法を理解したい

- 楽天証券で新NISAを始める具体的な手順を知りたい

- 成長投資枠の資産配分とリスク管理のノウハウを学びたい

新NISA(少額投資非課税制度)の利用を楽天証券で検討している方も多いのではないだろうか。

楽天証券は2023年末には総合口座数が1,000万口座を達成した日本を代表するネット証券の一つだ。

ECモールの楽天市場、楽天カード、楽天銀行などの楽天経済圏を利用している方にとって楽天のブランドは、馴染みが深く各種の楽天が提供するサービスとの連携やポイント還元などの利便性の高さも選ばれる理由だ。

本記事では楽天証券で新NISAを始めることを検討している方が、迷わず投資を始められるポイントを解説する。

具体的には新NISAの基本や楽天証券での具体的な始め方、さらには初心者の方が迷いやすい成長投資枠をどのように使えば良いのかを紹介する。

特に成長投資枠は、つみたて投資枠に比べて注意するべきポイントもあるため、あなたの運用戦略の参考として役立ててほしい。

楽天証券で取引を始める前に知っておきたい!成長投資枠の基本

新NISAは国の制度で楽天証券に限らず、どの金融機関を使っても同じルールに基づいて利用しなければならない。

そこで本記事の主題である新NISAの成長投資枠について理解できるように、つみたて投資枠との違いを比較しながら解説する。

- 新NISAの成長投資枠とは

- 成長投資枠の投資対象と活用法

- 成長投資枠の税制上のメリット注意点

以上、3点を詳しく確認してみよう。

新NISAの成長投資枠とは

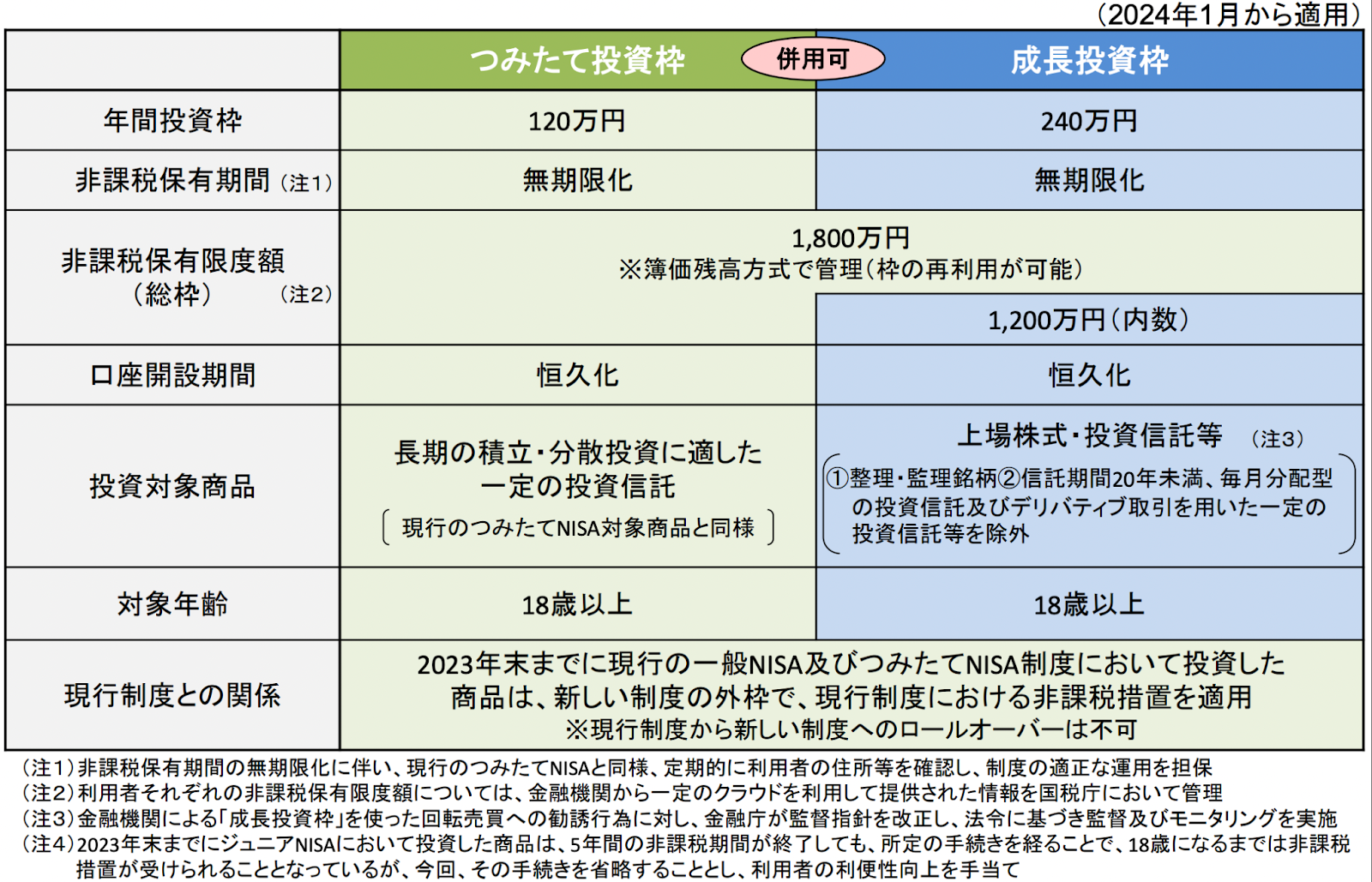

新NISAの成長投資枠で押さえておきたい特徴は以下の通り。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- 年間投資枠が240万円まで

- 非課税保有限度額が1,200万円まで

- つみたて投資枠と、成長投資枠の併用が可能

新NISAでは非課税保有期間の無期限化と口座解説期間が恒久化された。

旧NISAでは非課税保有期間に制限があり、過ぎた分の株や投資信託は、解約するか課税口座に自動的に移管される仕組みだった。

つまり旧NISAでは投資をする度にいつ解約するか、課税口座に自動的に移管されるのかも考えなければいけなかったが、新NISAでは気にする必要がなくなった。

成長投資枠の中では年間240万円まで、累計で1,200万円まで株や投資信託の購入が可能だ。

「簿価残高方式で管理」と公式ページでは説明されているが、簡単に言えば「買ったときの値段」で非課税保有限度額が埋まるということだ。

例えば100万円で購入した投資信託が200万円になったとしても、240万円の200万円が埋まって40万円しか投資できないということにはならない。

100万円の投資信託を新NISAで購入したら残り140万円分が再利用できる。

また、つみたて投資枠と成長投資枠の併用が可能だ。

旧NISAでは一般NISA(新NISAでいうところの成長投資枠の役割)、つみたてNISA(新NISAのつみたて投資枠の役割)のどちらかを選ばなければいけなかった。

しかし新NISAでは自由度の高い成長投資枠も、堅実な運用ができるつみたて投資枠の2つを併用できるため投資家にとって使いやすい制度となった。

次に金融庁の新NISAを説明する以下の表の成長投資枠1,200万円(内数)と総枠1,800万円の関係について確認する。

引用:金融庁 新しいNISA制度の概要

実は成長投資枠の1,200万円分は、無理に使う必要がない。

つまり、成長投資枠を使わずに全ての新NISAの枠をつみたて投資枠として利用できる点を押さえておこう。

- 成長投資枠は使いづらい、良く分からない

- つみたて投資枠を限界まで使いたい

このような場合は、成長投資枠は無視しても構わない。

ただし、逆に成長投資枠だけで新NISAの枠全てを埋めることはできないので注意しよう。

成長投資枠の投資対象と活用法

| 投資対象 | 自由度の高さ | |

|---|---|---|

| 課税口座 | 基本的に制限なし (デリバディブ取引を用いたものや整理・管理銘柄なども関係なく投資できる) | 高(ただし課税される) 回転売買もしやすい |

| 新NISA成長投資枠 | 上場株式・投資信託等 (一部制限はあるが、つみたて投資枠では投資できない個別株や投信を自由に投資できる) | 中 (国内でかかる税金は非課税) 回転売買には不向き |

| 新NISA つみたて投資枠 | 国が認めた長期の積立・分散投資に適した投資信託に限られる | 低 (国内でかかる税金は非課税) 積立投資限定 |

新NISAの成長投資枠の投資対象と活用法で押さえるべきは以下の2点だ。

- 回転売買には向かない(年間の投資枠は復活しないため)

- 売却益や配当・分配金が非課税ながらも投資対象が広く自由度が高い点

年間投資枠は240万円だが、一度、使ってしまうと復活するのは翌年以降だ。

そのため、短期で売買をくり返すデイトレードなどには不向きだ。

次に気をつける点は投資対象だ。

金融庁の公式サイトを確認してみよう。

引用:金融庁 新しいNISA制度の概要

成長投資枠では、上場株式・投資信託等が投資対象となっている。

一方、つみたて投資枠では「長期の積立・分散投資に適した一定の投資信託」と説明されている。

つみたて投資枠は国が指定したインデックスファンドやバランスファンドを中心とした投資信託に対象が限られている。

しかし、成長投資枠は上場株式・投資信託にも投資可能だ。

成長投資枠の魅力は、つみたて投資枠では投資できない対象にも投資できる自由度の高さだ。

例えば金や債券に連動する投資信託やETFは、つみたて投資枠では買えない。

しかし、成長投資枠ならば投資対象にできる。

ただし成長投資枠はつみたて投資枠より自由度は高いが、課税口座に比べて少しだけ制限されている点が2つある。

- 整理・監理銘柄

- 信託期間20年未満、毎月分配型の投資信託及びデリバディブ取引を用いた一定の投資信託を除外

この2つに該当する投資先はリスクが高かったり、長期の資産形成に相応しくかったりするため制限されている。

具体的には上場廃止基準に該当する銘柄や毎月分配型で複利効果の期待できない投資信託、原資産の2倍3倍の値動きを再現するブル型ファンドなどは成長投資枠で投資できない点には注意しよう。

成長投資枠の税制上のメリットと注意点

新NISAの成長投資枠の税制上のメリットと注意点は以下の通りだ。

| メリット | 注意点 |

|---|---|

| 売却益・配当金や分配金が非課税となる | 損益通算・繰越控除ができない 外国で源泉徴収される税金は非課税にできない |

新NISAのメリットは利益が出ても非課税になる点だ。

しかしNISA口座と課税口座(NISAではない口座)との損益通算・繰越控除ができないため注意が必要だ。

例えば課税口座ならば100万円売却益が出て、別の取引で100万円の売却損を出したとしても差し引き「0」となる。(取引手数料等を考慮しない場合)

この場合、実質、利益が出ていないのだから課税されない。

しかし、課税口座で100万円、NISA口座で100万円の損失を出した場合は差し引き「0」とはならない。

損益通算ができないためNISA口座の100万円の損失を課税口座の利益から差し引くことができず、課税口座の100万円分の売却益に対して分離課税がまるまる課されてしまい20.315%の税金がかかる。

つまり、実質的には利益がないのに約20万円も課税されてしまう。

また確定申告を通じて売却で損をした譲渡損失は3年間、繰越しして翌年度の譲渡益から差し引くことも課税口座では可能だが、NISA口座で生じた損失は繰越しもできない。

次に注意したいのが外国で源泉徴収される税金に関してはNISAといえども非課税にはできない点だ。

例えば米国株の配当金は通常、米国内で源泉徴収(10%)された後に日本国内でも課税される。

新NISAで米国株の配当を受け取る場合、国内では非課税だが米国内で源泉徴収される分までは非課税とはならない。

楽天証券で新NISAを始める手順

新NISAは複数の金融機関で口座を開くことはできない。

そのため新NISAをはじめる際に使う金融機関に関しては慎重に選ぶべきだ。

豊富な投資対象や楽天経済圏との相性の良さなどの強みがある。

楽天証券で新NISAを始めたい人のために以下の3つのポイントを解説する。

- 口座開設の手順

- 成長投資枠に適した金融商品の選び方

- 楽天証券独自のサービスやツールの活用法

楽天証券での新NISA口座開設の手順

楽天証券の総合口座を持っている場合は以下の通り。

基本的に案内通りに手続きを進めるだけなので迷うことはないだろう。

運転免許証または個人番号カードを持っていてスマートフォンで開設できる場合は「スマホで本人確認して口座開設」が可能だ。

- 口座開設申込み

- スマホで本人確認

- お客様情報の入力

- 電子メールでログインID、パスワード取得

- NISA口座での取引開始

運転免許証または個人番号カード以外の本人確認書類を使いたい場合、またはパソコンから本人確認書類を提出する場合は「書類アップロードで本人確認」して口座解説をしよう。

- 口座開設申込み

- 本人確認書類のアップロード

- お客様情報の入力

- 郵送でIDと初期パスワード受け取り

- NISA口座での取引開始

既に楽天証券の総合口座がある場合で且つNISA口座を開設していない場合は、トップメニューの「NISA」から「NISA口座を新規開設する」というボタンから申込みをすれば良い。

必要書類を提出すれば税務署の審査を待たずしてNISA口座内での買付はすぐに可能だ。

ただしNISA口座がなんらかの事情で開設できなかった場合は一般口座の取引に変更される。

- 参考:楽天証券 公式サイト

楽天証券での成長投資枠に適した金融商品の選び方

新NISAの特徴として、そもそも、成長投資枠を使わずにつみたて投資枠だけで全ての枠を埋めてしまっても良いという点がある。

例えばS&P500やMSCI ACWIの値動きに連動した投資信託だけでも、1,800万円の枠の上限まで使い切っても良い。

しかし、成長投資枠には以下の2つのメリットがある。

- つみたて投資枠で投資できないものも買える

- 成長性の高い個別株

例えば間接的に債券や金に連動したETFや投資信託は、つみたて投資枠では投資できないが成長枠投資ならば非課税で投資できる。

インデックス投資は多くの投資家の指示を集めているが、このような風潮に懐疑的で株式以外の資産クラスに積極投資したいという立場の方、バランスファンドに頼らずに株式以外の資産クラスへの運用を非課税で行いたい方が成長投資枠を使うのは一つの手だ。

成長投資枠の名前の通り、成長性の高い個別株に投資をするのも有効な使い方だ。

整理・管理銘柄の投機性の高い一部の銘柄以外ならば、国内外を問わず成長投資枠で投資できる。

例えば2024年の初頭から半導体関連企業のNVIDIAの株価は1ヶ月半で約50%も急騰した。

NISAの成長枠ならば急騰で得た売却益が全て非課税となり恩恵はとても大きい。

特に楽天証券は取り扱っている投資対象が幅広いため、投資妙味のある銘柄へも投資可能だ。

楽天証券独自のサービスやツールの活用法

主な楽天証券独自のサービスやツールを以下のようにまとめたので参考にしてほしい。

| NISAの各種取引手数料無料 | 国内株式も米国株式も、海外ETFも投資信託も取引手数料無料 |

|---|---|

| 投資家向け情報 | 日経テレコン(楽天証券版) バロンズ・ダイジェット 経済指標アラートメール Longine決算速報 楽天証券のセミナーなど |

| 各種取引ツール | マーケットスピードⅡをはじめとした取引ツール |

| マネーブリッジ | 楽天銀行とのスイープ(自動入出金) 金利優遇 |

| ポイント投資 | 楽天ポイントで投資が可能 |

| 毎月10万円までの クレカ積立 | 楽天ポイントが付与される 楽天カードで0.5% 〜1.0%還元(月5万円まで) 楽天クレジットで0.5%還元(月5万円まで) |

楽天証券には独自のサービスやツールが豊富にそろっている。

例えば日経テレコンで日経新聞やバロンズ・ダイジェットなどが無料で読める。

個人投資家に昔から親しまれているマーケットスピードⅡをはじめとしたセミプロ向けの発注ツールも充実している。

また、楽天の各種サービスとの連携が優れているところも楽天証券の強みだ。

楽天銀行とのマネーブリッジでは、楽天銀行と楽天証券間の資金の行き来が簡単にできる仕組みだ。

しかも連携するだけで楽天銀行の金利が優遇され最大年0.10%となる。

お買い物で貯まった楽天ポイントは投資信託や個別株などで投資資金として使うこともできる。

そして、近年、注目されているのがクレジットカードを使った積立投資によるポイ活だ。

楽天カードで月5万円まで(カードによって還元率0.5%〜1.0%に変動)、楽天キャッシュ(楽天の提供する電子マネー)で月5万円の合計10万円まで積立投資に使えることもポイントを貯めている人には嬉しい仕様だろう。

独自のサービスというわけではないが、手数料に関しても楽天証券のNISAは負担なく取引できるようになっている。

国内株式や米国株式、海外ETF、投資信託の取引手数料は無料だ。

成長投資枠で個別株投資を考えている人にも使いやすい。

楽天証券で取引を始める前に知っておきたい成長投資枠の資産配分とリスク管理

成長投資枠の資産配分とリスク管理の考え方について以下の3つ観点から解説する。

楽天証券の新NISA成長投資枠を活用する際の参考にしてほしい。

- 成長投資枠での効果的な資産配分戦略

- リスク管理のための具体的なアプローチ

- 長期的な資産成長を目指すためのヒント

新NISAにおける成長投資枠での効果的な資産配分戦略

成長投資枠を効果的に使うには、集中投資と分散投資のちょうど良いバランスをとることが必要だ。

例えばつみたて投資枠でインデックス投資を7〜8割、成長投資枠を2〜3割つかって手堅い運用と積極的な運用を併用するコア・サテライト戦略などが考えられる。

成長投資枠は個別株や、つみたて投資枠で取り扱いがない投資信託にも投資でき、上手くいけば大きな売却益を非課税で受け取ることもできる。

しかし過度に一点集中投資をするとリターンも大きい反面、損をしたときに取り返すのが厳しくなる。

特にNISAの成長投資枠は課税口座との損益通算、損失の繰越控除ができないため損失は極力、避けたい。

成長投資枠の中でも適度な分散投資をしておく方が手堅い運用ができるだろう。

リスク管理のための具体的なアプローチ

分散投資と損切りの2点がリスク管理の基本だ。

個別株なら値動きの相関関係が小さい業種を適度に組み合わせる、さらに資産クラスでも安定性を求めるなら債券やコモディティなどを適度にポートフォリオに組み込むなどすると日々の資産の増減が緩やかになる。

成長投資枠の中でも適度な分散投資、場合によっては含み損を抱えて貴重な新NISAの枠を埋めてしまった銘柄の入れ替えなども欠かせない。

長期的な資産成長を目指すためのヒント

投機的な取引を避けるべきだ。

金融庁のNISA公式サイトにもあるが「長期・積立・分散投資」が資産形成の基本だ。

つみたて投資枠が1,800万円まで投資できるのに対して成長投資枠の上限が1,200万円となっている点からも原則、つみたて投資が推奨されていると考えて良いだろう。

例えば回転売買、リスクの高い銘柄への過度な集中投資などNISA制度から考えて推奨されていない運用を避けることが、長期的な資産成長の第一歩かもしれない。

成長投資枠は自由度が高いからこそ、使い所を見極める難しさがあることを念頭に置いておこう。

楽天証券で始める新NISA成長投資枠の運用に迷ったら誰に相談するべき?

一度、決めたインデックスファンドをつみたて投資枠で積立するだけなら難しくはない。

しかし、成長投資枠を上手く活用したい場合は専門家に相談するのがおすすめだ。

特にIFAへの相談を推奨する。具体的な理由と探し方を簡単に紹介する。

成長投資枠は運用が難しい

成長投資枠はつみたて投資枠に比べ、投資対象の自由度が高い反面、リスク管理やポートフォリオ全体のバランスを上手くとることが難しい。

さらに課税口座との損益通算、つみたて投資枠をはじめとした他の口座との資産配分のバランスも考えなければならない。

集中投資と分散投資のちょうど良いバランスをとることが成長投資枠を活用する際に必要だが、この難しい部分を専門家と相談するのがおすすめだ。

IFAの役割と相談のメリット

IFAとは独立系ファイナンシャルアドバイザーのことで、特定の証券会社や銀行などの金融機関に所属していないお金の専門家だ。

特定の金融機関に所属しているわけではないため、自身の営業成績や売上目標に縛られずに顧客と利益相反しづらい立場にあるため、中立で客観的なアドバイスを受ける際におすすめだ。

実はIFAの役割は儲かる銘柄を確実に当てて教えてくれることではない。

そもそも、そんなことはプロの投資家にとっても難しい。

しかし、専門家は資産運用の定石を知っている。

資産運用の基本は儲けることも大切だが大きな損を避けることも重要だ。

知識と経験がない投資の初心者は投機的な取引やリスクの高い運用を知らず知らずのうちに取ってしまうこともあるだろう。

IFAに相談すれば資産運用で取るべきではないリスクを避けつつ堅実な運用をリスク許容度に応じて実現できるはずだ。

「わたしのIFA」を使うのがおすすめ

身近に相談できるIFAがいないという方がほとんどではないだろうか。

そこで活用してほしいのが「わたしのIFA」だ。

IFAの検索サービスで、資産状況・目的・性格に合わせて最適なアドバイザーを探せる。

提案されたアドバイザーの得意分野や預かり資産などのプロフィールも確認できる。

気になるアドバイザーがいれば実際に面談をして相性を確認しながら、自分にふさわしいIFAを探せるのがメリットだ。

初回相談は何人でも無料でできるため納得がいくまでアドバイザーを探せる。

楽天証券のNISA成長投資枠の活用で悩んだら利用してみてほしい。

新NISA成長投資枠には楽天証券の活用を検討してみよう

新NISAの成長投資枠の概要と楽天証券について解説した。

楽天証券は人気のネット証券で一人、一つの口座しか開けない新NISA口座の開設先としておすすめだ。

特に楽天経済圏を利用している方ならば有力な候補となるだろう。

成長投資枠はつみたて投資枠に比べ自由度が高い反面、上手く運用するには難しい面がある。そのため

成長投資枠を有効活用したいと考えている方は「わたしのIFA」で相性の良い専門家を探してみることを、お薦めする。

楽天証券の新NISA成長投資枠に関するQ&A