- 新NISAの積立投資でスイッチングができるのか知りたい

- 積立投資の銘柄を変更する方法と注意点を理解したい

- 新NISAにおける効率的な積立投資の戦略が知りたい

資産運用に関連する記事などで目にする専門用語、「スイッチング」とはどのような意味を指すのだろうか。

今回の記事では「新NISAでスイッチングができるか」について解説し、積立投資の銘柄を変更する手順などを解説していくので、今後の参考にしてほしい。

新NISAでスイッチングはできるのか?

「新NISAでスイッチングができるのか」について解説し、非課税枠の再利用や資産を売却する際の注意点について解説していく。

新NISAにおけるスイッチングの可否

スイッチングとは、「投資信託を売却→新しい投資信託に切り替える」ことを指し、資産運用の方向性を変更する場合などで使う方法だ。

新NISAは非課税枠の再利用が可能になるので、年間枠の有効利用やスイッチングをうまく活用しながら資産運用を行うことも1つの選択肢である。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 非課税保有期 | 無期限 | |

| 非課税保有 限度額 | 1,800万円(枠の再利用可能) つみたて投資枠と成長投資枠の併用可能 ※成長投資枠は1,200万円まで | |

| 年間投資枠 | 120万円/年(10万円/月) | 240万円/年(20万円/月) |

| 対象金融商品 | 投資信託(長期積立・分散投資) | 上場株式・投資信託など |

新NISAのスイッチングに有効な非課税枠の再利用とは

旧NISAでは非課税枠を消費してしまうデメリットがあったが、新NISAは非課税枠の拡大や再利用が可能になったので、金融商品の売買が行いやすいのが特徴的だ。

ライフイベント発生のタイミングで現金が必要になった場合でも換金しやすいため、構えることなく資産形成ができる。

また、自分が望むリターン(リスク)に合わせて、ポートフォリオのリバランスも気軽にできるため、よりよい状態で資産運用を継続できる。

新NISA口座で資産を売却する際の注意点

新NISA口座で資産を売買する際の注意点は、非課税枠の復活が翌年になるというポイントだ。

「投資信託を変更したい」と考え売却しても、年間投資枠を使い切っている方は年内に投資することはできない。

投資枠が復活するのは売却した年の翌年のため、しっかりと売買するタイミングを見極めていく必要がある。

また、仮に保有資産をすべて売却したとしても、1年間に360万円分(年間投資枠)しか投資できないので気を付けてほしい。

売買するタイミングを考えていたり、よりよい投資信託に出会いたい方は、資産運用の専門家に相談するといいだろう。

下記「新NISAに関する相談先はどこがいい?」では、資産運用の専門家について解説しているので、気になる方はぜひ確認してほしい。

※360万円(年間投資枠)=成長投資枠240万円。積立投資120万円

新NISAではじめる積立投資の基本

新NISAではじめる積立投資の基本について解説していくので、資産運用をはじめる方はぜひ参考にしてほしい。

2つの投資枠の特性と投資対象

新NISAでは、旧NISAとは違い「つみたて投資枠」と「成長投資枠」を併用できるので、より気軽に資産運用をはじめられるのだ。

では、2つの投資枠の特性やどのような金融商品が対象になるのかを紹介していくので、改めて表を確認しながら制度の重要ポイントを確認していこう。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 非課税保有期 | 無期限 | |

| 非課税保有 限度額 | 1,800万円(枠の再利用可能) つみたて投資枠と成長投資枠の併用可能 ※成長投資枠は1,200万円まで | |

| 年間投資枠 | 120万円/年(10万円/月) | 240万円/年(20万円/月) |

| 対象金融商品 | 投資信託(長期積立・分散投資) | 上場株式・投資信託など |

以上のように投資する金融商品によって活用できる枠や投資額が異なり、最大1,800万円から得た利益が非課税になる。

年間投資枠が決まっているため、毎月10万円以上投資に充てたいと考えている方は両方の枠を活用するのをおすすめする。

なお、新NISAの始め方についてはこちらの記事でも解説しているので、さらに詳しく知りたいという方はぜひチェックしてほしい。

つみたて投資枠でおすすめしたい積立商品

ここでは、つみたて投資枠でおすすめしたい積立商品について紹介するので、どの商品で資産運用をはじめるか悩んでいる方はぜひ確認してほしい。

eMAXISSlim全世界株式(オール・カントリー)

全世界に投資できるeMAXISSlim全世界株式(オール・カントリー)は、同シリーズの米国株式(S&P500)と共に人気が高いファンドだ。

「MSCI オール・カントリー・インデックス」の動きに連動した結果を目指すファンドで、先進国・新興国の株式が組み込まれている。

「全世界に投資したい!」と考える方や、「投資先を分散させたい」という運用方針がある方におすすめのファンドである。

| 投資信託名 | eMAXISSlim全世界株式(オール・カントリー) |

|---|---|

| 運用会社 | 三菱UFJアセットマネジメント |

| 購入時手数料 | なし(ノーロード) |

| 信託報酬 | 0.05775% |

iFree S&P500インデックス

投資家から人気があるベンチマーク「S&P500」の動きに連動した結果を目指すファンドで、米国の株式とREITが組み込まれている。(2023年8月31日情報)

Windowsで有名な「MICROSOFT CORP」、iPhoneで有名な「APPEL INC」などの人気企業の株式が採用されているので、初心者でもイメージしやすいだろう。

世界の三大投資株家の1人、ウォーレン・バフェット氏が認めるほどのベンチマーク「S&P500」を活用し、運用結果をよりよいものにつなげていこう。

| 投資信託名 | iFree S&P500インデックス |

|---|---|

| 運用会社 | 大和アセットマネジメント |

| 購入時手数料 | なし(ノーロード) |

| 信託報酬 | 0.198% |

スイッチングをする際にも知っておきたい銘柄選択のポイント

銘柄選択のポイントは、以下のとおりである。

組み込まれている商品

組み込まれている商品によってリスクとリターンが異なるため、しっかりと確認する必要がある。

運用方法

投資信託の運用の目安になるベンチマーク以上の運用結果を目指す「アクティブ運用」であれば、リターンを狙えるがリスクが高い。

反対に、ベンチマークと連動した運用結果を目指す「パッシブ運用」は、大きいリターンを狙えない代わりにリスクがアクティブ運用に比べると低い。

手数料の高さ

投資信託を運用・管理する手数料を「信託報酬」と呼び、信託報酬が高いと受け取れるリターンも少ないため確認すべきポイントだ。

一般的にパッシブ運用はアクティブ運用と比較して信託報酬が低く設定されている。

純資産残高はいくらか

純資産残高が高い投資信託が優れていると判断できないが、純資産残高が低い投資信託は償還される可能性があるので、どれくらいの規模か確認しよう。

スイッチングも視野に!新NISAで効率的な積立投資を目指す方法

新興国で効率的な積立投資を目指すためのポイントを解説していくので、運用成功を手に入れよう。

投資計画の重要性と計画の立て方

投資を行う際に重要なポイントの1つが、「投資計画を立てる」ということだ。

では、なぜ投資計画を立てることが重要かについて解説する。

自分に合ったポートフォリオを組める

株式・債券・投資信託などさまざまな金融商品があるが、各商品によって得られるリターンやリスクは異なるのだ。

そのため、自分の条件に合ったポートフォリオ(資産の組み合わせ)を考えていく必要がある。

以下の表に金融商品別のリスク度合いを紹介しているので、参考にしてほしい。

| リスクとリターン | 金融商品 |

|---|---|

| ローリスク/ローリターン | 預貯金 |

| 債券 | |

| iDeCo | |

| ローリスク/ローリターン〜ミドルリスク/ミドルリターン | 貯蓄型保険 |

| ミドルリスク/ミドルリターン | 外貨預金 |

| 投資信託 | |

| 株式 | |

| ハイリスク/ハイリターン | 不動産 |

| 金 | |

| FX |

リスク許容度や運用目的に合わせて、自分に合ったリターンとリスクのバランスを調整するためにも、ポートフォリオは非常に重要だ。

リスクを負ってでもリターンを目指すのか、リターンが低くてもリスクを減らしたいのかなど個人によって運用方法は異なるため、最適なバランスを組んでいこう。

運用目的・リスク許容度などがわかる

「どうして資産運用をはじめたいのか」というポイントを明確にすれば、より具体的にプランを練れる。

例えば、25歳のAさんが老後資金の準備のために資産運用をはじめたい場合、公的年金を受給できる65歳まで40年間(運用期間)ある。

「40年間の運用期間を活用し、〇〇〇〇万円資産形成する」と決めると、毎月どれくらい投資すればいいかハッキリと見えてくるだろう。

また、上記で紹介したポートフォリオを組むためには、「どれくらいの損失に耐えられるか」を把握する必要がある。

損失に耐えられるラインのことを「リスク許容度」と呼び、貯蓄や年収などから明確にさせていかなければならない。

「面倒だし…」という理由から、リスク許容度を把握せずに資産運用をはじめてしまうと、抱えきれない金額の損失が発生してしまう可能性があるので注意しよう。

ポートフォリオの作り方と具体例

ポートフォリオの作り方は、上記「投資計画の重要性と計画の立て方」で紹介した金融商品のリスク度合いを確認しながら調整していくのがおすすめだ。

ポートフォリオは個人によってバランスが異なるため、慎重に決めていくのが重要である。

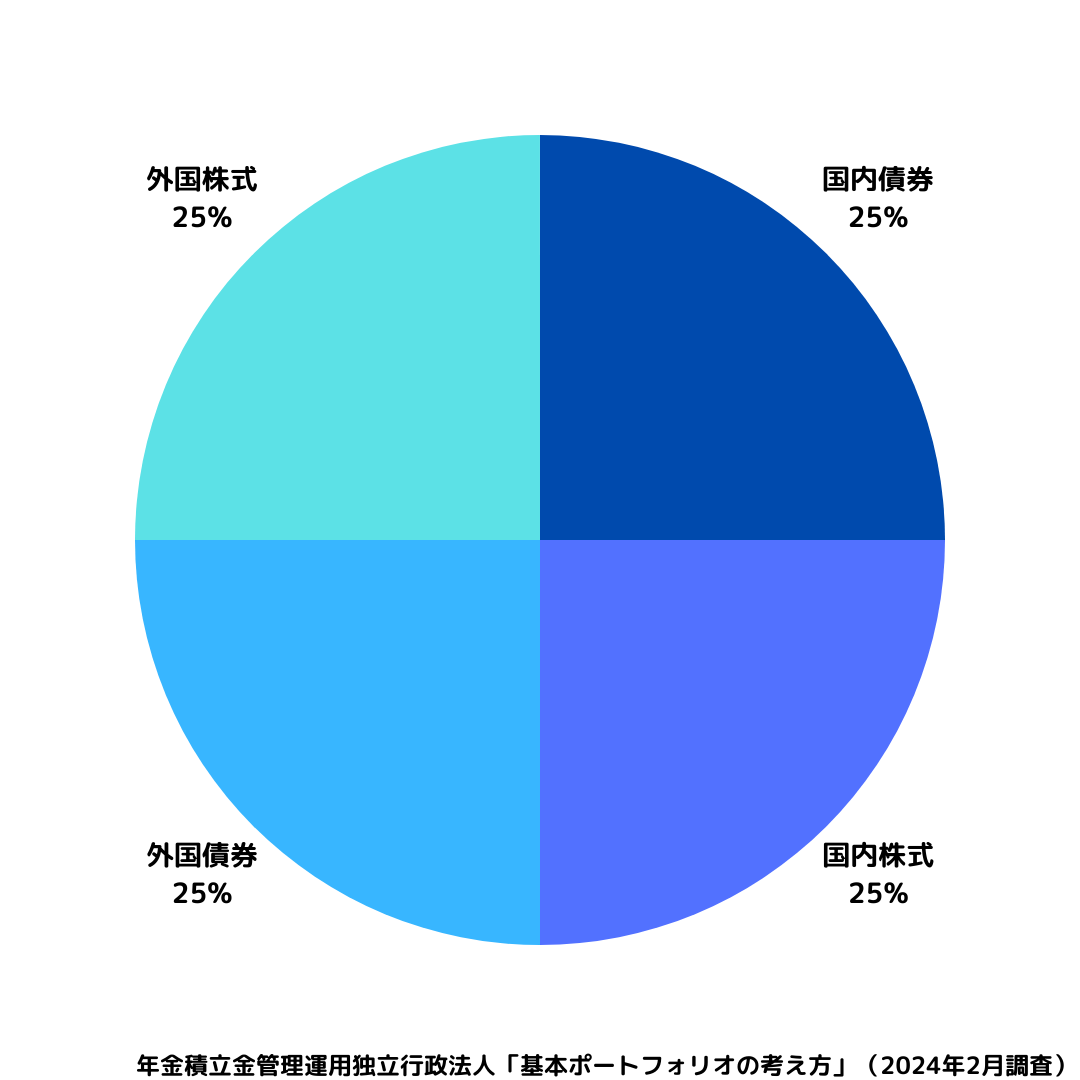

ポートフォリオの具体例として、公的年金を運用している「年金積立金管理運用独立行政法人」のポートフォリオを紹介する。

国内の株式・債券だけではなく、海外の株式・債券にも投資しており、適度にリスク分散されている。

また、債券も組み込まれているため、株価が下落しても債券でカバーしながらコツコツと資産を増やしていけるメリットもある。

しかし、自分に合ったポートフォリオを組むためには、資産運用に関する専門知識が必要になるため、投資初心者にはハードルが高いと感じてしまうだろう。

「自分でポートフォリオを組むのが不安…」と悩む方や、「自分に合った運用方法が知りたい方は、資産運用の専門家に相談してみてはいかがだろうか。

下記「新NISAに関する相談先はどこがいい?」では、資産運用の専門家について解説しているのでぜひ参考にしてほしい。

定期的な見直しとリバランス

自分に合ったポートフォリオを組めたとしても、定期的に見直しとリバランスをする必要がある。

この作業を省いてしまうと、リスクが高くなる/リターンを狙いにくいポートフォリオになってしまうのだ。

例えば、「年金積立金管理運用独立行政法人」のポートフォリオで見直しとリバランスを行わないまま数年経過すると、国内と外国株式の割合が増える可能性が高い。

株式の割合が増えてしまうと、リスク許容度以上の損失を抱えることになり、株式市場が下落した場合大きなダメージを負ってしまうだろう。

自分で決めたルール(年に1度など)に合わせて、リスクとリターンの最適なバランスを維持していくのがおすすめだ。

新NISAでスイッチングに関する相談をするなら誰が良い?

投資に抵抗がある方やより自分に合った運用方法を知りたい方は、資産運用の専門家に相談するといいだろう。

では、資産運用の専門家について解説していくので、ぜひ参考にしてほしい。

新NISAの投資判断における専門家の重要性

新NISAを活用して資産運用を行う場合、自分に合った金融商品で運用を行う方がよりよい運用結果を手にできる。

もし、自分に合った金融商品を選べなかった場合、リスク許容度以上のリスクがある/得られるはずのリターン(利益)が得られないなどの問題が発生する。

しかし、資産運用の知識が浅い方は「どれを選べばいいかわからない…」と悩んでしまうだろう。

そのような悩みを解決する方法が、資産運用の専門家「IFA」に相談するということだ。

専門家に相談するからこそ得られる答えがあるため、相談できる環境を整えておくといい。

IFAの役割とメリット

「IFA」とは、独立系ファイナンシャルアドバイザーのことを指し、資産運用に関する相談から不動産・保険・相続(贈与)などの相談もできる。※IFAによってサポート範囲は異なる

転勤制度もないため、長期的にお金の相談をすることができるので、信頼関係を築きやすいメリットがある。

証券会社で資産運用について相談する場合、取り扱いのある金融商品内での提案になる。

しかし、IFAであれば幅広い種類の中から相談者にとってベストな商品の提案が可能なため、よい運用結果を得られやすい。

また、資産運用をしていると「どうすればいい?」と悩んでしまうシーンがある。

例えば、保有している商品の価格が下落するなどの問題が起きたときだ。

商品の価格が下落したからといって、不安な気持ちからすぐに売却してしまうと元本割れしてしまう可能性が上がる。

そのような問題が発生したときこそ状況を冷静に見極め、「どのような対処をすべきか」を導き出さなければならず、初心者には難しい傾向にある。

だが、IFAは資産運用の専門知識が深いだけではなく、経験も豊富なため、相談者にとってベストな行動などを導き出せる。

IFAに相談できる環境が整っていると、取るべき対処方法などを教えてもらえるので安心して資産運用を継続できるのだ。

IFA検索サービス「わたしのIFA」の利用方法とその利点

IFAを選ぶ基準として、チャレンジしたい投資方法が得意なIFAだけではなく、考え方などの性格の相性も重要なポイントである。

しかし、求めている条件に当てはまるIFAを探すとなると、時間がかかってしまい中々資産運用をスタートできないケースもゼロではない。

「最短でIFAに出会える方法はないの?」と思う方も多いだろう。

そのような方におすすめしたい方法は、「わたしのIFA」を活用するということだ。

「わたしのIFA」は最短60秒で条件に合ったIFAとマッチングできる検索サービスのことを指し、検索・相談は原則無料である。

そのため、スキマ時間を活用しながら自分に合ったIFAを見つけられるのだ。

投資に対して不安がある方などは、1人で悩まずに気軽に相談してみてはいかがだろうか。

新NISAの積立投資でスイッチングを活用できる

新NISAでは非課税枠の再利用が可能となったため、うまく利用すると資産形成を行えるだろう。

効率的な積立投資には「①投資計画を立てる・②自分に合ったポートフォリオを組む・③定期的な見直しとリバランスをする」というポイントが重要になる。

新NISAを活用して資産運用をする方は、資産運用の専門家からアドバイスを受けるといいだろう。

IFAは金融商品から独立しているため、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、最適なアドバイザーを見つけてみてはいかがだろうか。

新NISAのスイッチングに関するQ&A