- 老後資金は5,000万円で足りるのか知りたい

- 老後資金の理想的な金額がいくらなのか知りたい

- 老後資金を5,000万円準備するための具体的な方法が知りたい

以前、日本では「老後2,000万円問題」が大きな波紋を呼び、公的年金以外に2,000万円の資金を準備する必要性があることが話題となった。

そして近年ではインフレなどの影響もあり、3,000万円・4,000万円が必要という意見も出てきており資産運用で手元にある資産を守りつつ、効率的に増やしていくひとが増えている。

果たしていくらの老後資金が理想的であろうか。5,000万円の老後資金では足りるのだろうか。本記事では、老後資金の理想的な金額や5,000万円の老後資金の準備方法、最適な準備方法について解説していく。

さらに老後資金の準備に適した相談先も紹介するので、ぜひ本記事を参考に老後に向けた資金準備を始めよう。

老後資金は5,000万円で足りる?理想的な金額とは

「老後2,000万円問題」から発展して「3,000万円が必要」「4,000万円ほど準備すべき」という意見も多く聞かれるようになっている。

老後資金5,000万円という金額で足りるのだろうか。

ここでは、老後の平均的な生活費をもとに老後資金の目安額を紹介し、5,000万円の貯蓄がある場合の老後生活のイメージについて解説していく。

老後の平均的な生活費

総務省統計局による「家計調査報告[家計収支編]2023年(令和5年)平均結果の概要」では、65歳以上の無職世帯の家計収支の平均値を公表している。

65歳以上の夫婦のみの無職世帯と単身無職世帯の可処分所得と消費支出は以下の通りだ。

| 65歳以上の夫婦のみの無職世帯 | 65歳以上の単身無職世帯 | |

|---|---|---|

| 可処分所得 | 213,042円 | 114,663円 |

| 消費支出 | 250,959円 | 145,430円 |

夫婦二人で暮らす場合は約25万円、単身で暮らす場合は約14万円が毎月の生活費となる。

可処分所得を踏まえると夫婦二人の世帯で毎月約4万円、単身世帯で毎月約3万円が不足している。

近年は「人生100年時代」と言われており、老後の生活費を算出する際には100歳まで生きることを想定しておくと良い。

65歳から100歳までの35年間で計算する場合、夫婦二人の世帯で約1,680万円、単身世帯で1,260万円が必要となる計算だ。

老後資金の目安額

前述の通り、老後生活においては夫婦二人の世帯で毎月約4万円、単身世帯で毎月約3万円が不足する。

さらには緊急の支出として以下のような費用を考慮しなければならない。

- 住宅の改修費用

- 子どもや孫の結婚にかかる費用

- 旅行に行く費用

- ケガや病気の治療で入院・手術した場合の費用

もちろん上記の費用は老後の生活設計や家庭の状況によって変化するため、一概に「いくら必要か」と断定することはできない。

夫婦二人の世帯であれば300万円、単身世帯であれば100万円ほどを目安に資金を準備しておくと良いだろう。

先ほど紹介した生活費と合わせると、夫婦二人の世帯で約2,000万円、単身世帯で1,300万円ほどが老後資金の目安額と言える。

5,000万円の貯蓄がある場合の老後生活

老後時点における5,000万円の貯蓄は、安心して老後生活を送っていく上でどの程度役立つのだろうか。

平均的な老後生活と比較しながら解説していく。

夫婦二人世帯の場合、約2,000万円の資金があれば不足する生活費と緊急用の支出をカバーできると解説した。

5,000万円の貯蓄があれば、およそ3,000万円分の余裕を持った生活を送れることになる。

65歳から100歳までの35年間で3,000万円を使うと仮定した場合は「3,000万円÷35年=85.7万円」が毎年余裕を持って使える金額になる。

年に1回夫婦で贅沢な旅行をしたり、老後の趣味にお金をかけたりと、ある程度豊かな生活を送れる貯蓄水準と言えるだろう。

単身世帯であれば約1,300万円の資金で生活費と緊急用の支出をカバーできる。

5,000万円の貯蓄がある場合、約3,700万円分だけ余裕を持った生活を送れる。

35年間で使い切ると仮定した場合は「3,700万円÷35年=105.7万円」が毎年余裕を持って使える金額になる。

ゴルフや釣りなどの趣味にお金をかけたり、普段の食事などを充実させたりと、豊かな生活を送ることが可能だ。

夫婦二人の世帯、単身世帯のいずれの場合でも5,000万円という貯蓄があればかなり余裕を持った生活を送れるだろう。

5,000万円の老後資金はどのように準備するべきか

前述の通り、5,000万円の貯蓄があれば老後生活は豊かになる可能性が高い。

実際に5,000万円の老後資金を準備する場合、どのように計画を立てていくべきなのだろうか。

ここでは、資産運用の必要性や運用計画の立て方、定期的な見直しについて解説していく。

資産運用の必要性

5,000万円の資金を準備するのであれば、投資を活用した資産運用は必須とも言える。

なぜなら、昨今の金利情勢において預貯金だけで資産を増やしていくことが極めて難しいためだ。

2024年に入ってマイナス金利政策の解除が発表され、普通預金の金利なども引き上げられている。

しかしまだまだ金利の水準は低く、メガバンクと呼ばれる三菱UFJ銀行・みずほ銀行・三井住友銀行はいずれも普通預金の金利を0.020%に設定している。

仮に0.020%の利率で貯金を行う場合、毎年250万円を貯金しても5,000万円に到達するまでに20年かかってしまう。

40歳から毎月20万円以上を貯金し続け、ようやく60歳で5,000万円に到達するイメージだ。

一方、投資を活用することで年間3〜7%のリターンが見込める。

20年間で準備する場合、3%のリターンであれば年間185万円、7%のリターンであれば年間120万円の投資で5,000万円を準備できる。

さらに投資期間を延ばしていけば、より効率的に資産の準備が可能だ。

低金利が続く日本で効率的に資産準備を行いたい場合、投資を活用した資産運用が必須と言えるだろう。

老後資金準備のための運用計画の立て方

老後資金を準備するための運用計画は、以下のような手順で立てていくと良い。

- 目標の金額・時期を設定する

- 自分自身のリスク許容度に合った目標利回りを設定する

- 目標金額や時期、利回りから逆算して毎月の投資額を決める

- 目標利回りを達成できる資産配分を構築する

- 資産配分に従って金融商品を購入していく

まずは「いつまでに、どのくらいの資金を貯めたいのか」という目標を設定しよう。

現在の年齢と退職時期を照らし合わせ、いつまでに5,000万円の資産を貯めたいのか決めることが大切だ。

次に、自分がどの程度の損失まで許容できるかという「リスク許容度」をもとに目標利回りを設定しよう。

利回りが高くなるほどリスクが大きくなるため、年齢や投資経験などを考慮して利回りを決めていく。

そして、目標をもとに逆算を行い、毎月いくら投資に回すのかを決定する。

目標利回りが達成できる資産配分を構築し、その配分に従って金融商品を購入していけば計画的に老後資金を準備できるだろう。

定期的な資産評価と再配分

「資金計画を立てて運用を始めた後はそのまま放置して良い」というわけではない。

定期的に資産評価を行い、状況に応じて再配分することが重要だ。

例えば、株式や債券、不動産にバランス良く投資する資産配分を構築していても、運用していくとマーケットの変動によって特定の資産の比率が高まる可能性がある。

資産の比率が崩れてしまうと、目標利回りを達成できなくなってしまう。

こうした状況を防ぐためにも、定期的に資産状況を見直してリスク水準を評価することが大切だ。

そして比率が崩れていた場合、比率が高い資産を一部売却したり、比率が低くなっている資産を追加購入したりといった再配分を行うと良い。

年に1回程度の頻度でも良いので資産状況をチェックし、必要に応じて資産の再配分を行おう。

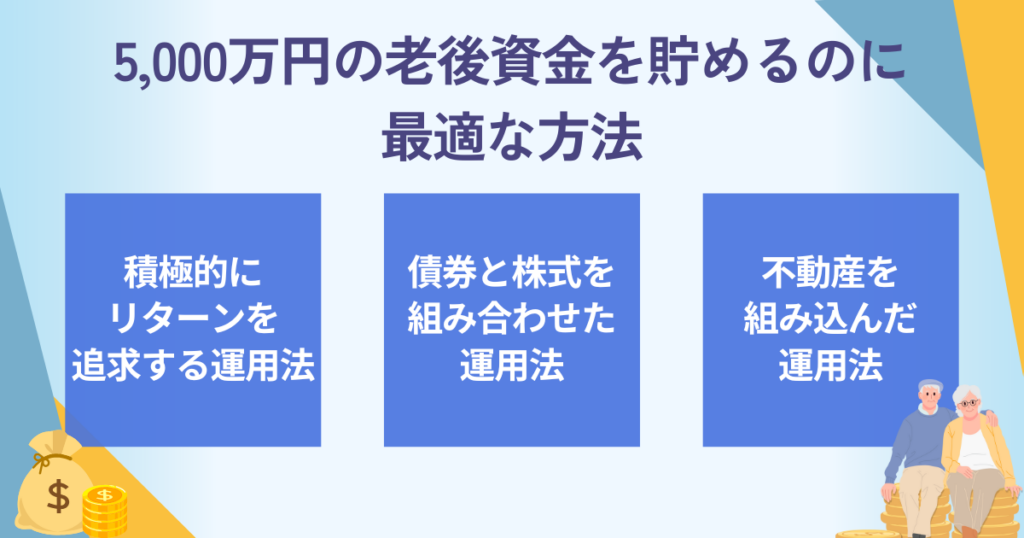

5,000万円の老後資金を貯めるのに最適な方法

次に、実際に5,000万円の老後資金を貯めるための方法について解説していく。

本人の資産状況やリスク許容度によってベストな方法は異なるため、ここで紹介する3つの方法を参考に自分なりの運用計画を立てていこう。

運用方法①

運用方法の1つ目は「国内株式30%・先進国株式40%・新興国株式30%」という資産配分で運用する方法だ。

資産のすべてを株式で構成し、積極的にリターンを追求していく資産配分である。

5,000万円という資産を準備するためには、ある程度リスクを取った運用で効率良く資産を増やしていく必要がある。

中長期的な目線で高いリターンを期待できる株式に投資を行い、リターンを再投資しながら効率的に運用していくと良いだろう。

また、国内・先進国・新興国に投資先を分散させることで、政治的・経済的なリスクを抑え込めるという点も特徴となっている。

リスクを分散させつつ、高いリターンを狙える資産構成であるため、5,000万円の老後資金準備に最適だ。

ただし、株式は比較的リスクが大きい投資先であるため、短期的には大きな損失を抱える可能性がある。

基本的には中長期的に運用を行う場合に向いている投資先だ。

20代・30代など、老後までじっくり運用期間を設けられる年代の方に推奨される運用手法である。

運用方法②

運用方法の2つ目は「国内株式30%・先進国株式40%・国内債券20%・先進国債券10%」という資産配分で運用する方法だ。

1つ目の資産配分から新興国株式を外し、国内と先進国の債券を組み込んだ資産配分となっている。

新興国の株式は短期的に大きく変動する可能性があり、運用期間を十分に取れない場合はリスクが過剰となってしまう。

安定的なリターンを期待できる債券に置き換え、運用期間が短くてもリターンを得やすい資産配分を構築すると良いだろう。

特に、株式と債券は異なる値動きをするケースが多く、組み合わせて運用することでリスクを軽減できると言われている。

国内・先進国の株式と債券をバランス良く組み合わせ、リスクをコントロールしながら運用していくことをおすすめする。

株式中心の資産構成が20代・30代向けだったが、債券を組み込んだ資産構成は40代以降の資産準備に向いている。

老後までの運用期間が20代・30代に比べて短い年代の方は、債券を活用した資産配分で安定性の高い運用を実践しよう。

運用方法③

運用方法の3つ目は「不動産投資50%・国内株式15%・先進国株式20%・新興国株式15%」という資産配分で運用する方法だ。

1つ目の資産配分に不動産を組み込んだ構成となっている。

不動産投資は一般的にローンを組んで物件を購入し、家賃収入を得ていく手法である。

ローンを活用することで自己資金以上の大規模な金額で運用を行えるため、効率的に資産を増やしていける可能性があることが不動産投資の特徴だ。

自己資金は株式に投資をしてリターンを追求しつつ、自己資金の範囲外でも不動産投資によるリターンを得ることで5,000万円の運用目標は一気に近づいてくる。

5,000万円の老後資金を目標としているのであれば、不動産を活用すると良いだろう。

ただし、資産状況や属性によってはローンの審査に通らない場合もある。

特に、収入が不安定な個人事業主・フリーランスなどは審査で不利になってしまう点に注意が必要だ。

5,000万円の老後資金を貯めたいなら誰に相談するべき?

5,000万円の老後資金を貯めたいのであれば、投資助言を行う専門家に力を借りると良い。

なかでもIFA(独立系ファイナンシャルアドバイザー)は信頼できる相談先としておすすめだ。

ここでは、専門家に相談すべき理由やIFAの特徴、IFA検索サービス「資産運用ナビ」の利用方法について解説していく。

専門家に相談すべき理由

老後資金の準備について専門家に相談すべき理由として「最適な投資戦略を提案してもらえる」という点が挙げられる。

自分に合ったベストな投資戦略で運用を始められるため、効率的に老後資金を準備できる。

本記事で解説してきた通り、老後資金の準備には投資を活用した資産運用が必須だ。

さらには自分のリスク許容度に合った資産配分を構築したり、目標の金額・時期や利回りから逆算して投資額を算出しなければならない。

これらすべてを自分で行うことは容易ではないだろう。

専門家に相談することで、自分のリスク許容度に合った投資先や適正な投資額など、最適化された投資戦略を提案してもらえる。

手間や時間をかけずに自分に合った戦略を知ることができるため、スムーズに老後資金の準備を進められるのだ。

失敗せずに効率良く老後資金を準備したいのであれば、投資助言を専門として行うアドバイザーに相談しよう。

IFAとは

IFA(独立系ファイナンシャルアドバイザー)は、既存の金融機関から独立した立場で顧客の資産運用をサポートする専門家だ。

ライフプランに基づいて投資計画を策定したり、具体的な商品を提案して金融機関と仲介したりなど、資産運用を総合的に支援することが主な役割となっている。

IFAに相談すべき理由として以下の2点が挙げられる。

- 中立な立場からの助言を得られる

- 長期にわたるサポートを受けられる

IFAは特定の金融機関に所属していないため、顧客に対する中立性を保って投資助言を行う。

手数料が高い商品や意向に沿わない商品などを無理に勧誘される心配がなく、安心して相談できる専門家だ。

自分にぴったりの商品を見つけたいのであればIFAに相談すると良い。

また、IFAは異動や転勤といった制度が原則としてなく、同じ担当者が長期にわたるサポートを提供できる点も強みだ。

定期的な資産評価・再配分の助言をもらえたり、相続や贈与といった資産承継問題の相談ができたりと、長期にわたる信頼関係でなんでも相談できるパートナーになってくれる点が魅力として挙げられる。

老後資金準備の相談先をお探しの方は、IFAに相談することを検討してみてはいかがだろうか。

IFA検索サービス「資産運用ナビ」

相談先のIFAを探したい方は、IFA検索サービス「資産運用ナビ」を活用しよう。

「資産運用ナビ」とは、相談先を探す投資家とIFAをマッチングさせるオンラインプラットフォームのことだ。

フォームにあなたの資産状況やアドバイザーの希望条件を入力するだけで、あなたにぴったりのIFAが全国のデータベースから抽出されて紹介される仕組みとなっている。

紹介されたIFAのなかに気になるアドバイザーがいれば、そのまま面談を申し込むことも可能だ。

IFAの紹介料や相談費用は無料となっており、初回面談を複数のIFAと行っても費用はかからない。

自分と相性の良いIFAをじっくり探せる点が特徴となっている。

また、IFAの紹介は全国47都道府県どこでも可能となっており、面談方法も対面・WEBを自由に選べる。

自分に合った方法で気軽にIFAと面談を行える点も魅力のひとつだ。

「老後に向けた資金準備を始めたい」「5,000万円を貯めたい」と考えている方は、ぜひこの機会に「資産運用ナビ」を活用して信頼できる相談先を探してみよう。

老後資金の5,000万円を自分に合った方法で準備しよう

老後資金が5,000万円あれば、平均的な老後生活と比較してかなり豊かな生活を送れる可能性が高い。

投資を活用した資産運用を行い、計画的に資産を準備していくことが大切だ。

本記事では5,000万円を準備するための方法として3つの資産配分を紹介したが、その最適解は資産状況や属性などによって異なる。

自分に合った運用方法を知るためにも、投資助言を行う専門家に相談することを推奨する。

特に、IFAは中立な立場からベストな投資助言を長期にわたって提供してくれる専門家だ。

ぜひこの機会に「資産運用ナビ」を活用し、信頼できる相談先を探してみてはいかがだろうか。