- お金の相談をしたいが、誰に頼るべきか分からない

- 相談先の特徴やメリット・デメリットを比較したい

- 相談時に準備するべきポイントが知りたい

お金の悩みは、内容によって適切な相談先が変わる。

家計の見直しならFPや公的窓口、資産運用ならIFAや証券会社、借金や相続トラブルなら弁護士、税務なら税理士など、相談内容に合った相手を選ぶことが大切だ。

一方で、相談先を間違えると「商品を勧められただけで悩みが解決しなかった」「税金や法律の相談ができなかった」といったミスマッチが起きることもある。

本記事では、銀行・証券会社・IFA・FPなど代表的なお金の相談先を比較し、悩みに合った相談先を選ぶポイントを解説する。

相談前に準備しておきたい資料や、金融トラブルが起きたときの相談窓口も紹介するので、相談先選びの参考にしてほしい。

お金の相談先は悩み別に選ぶ|まずは早見表で確認

お金の相談先を選ぶときは、最初に「何を解決したいのか」を分けて考えると分かりやすい。

主な悩みと相談先の目安は以下の通りだ。

| 悩み・目的 | まず検討したい相談先 | 確認したい点 |

|---|---|---|

| 家計管理・貯金計画 | FP、市役所・区役所、J-FLEC | 家計全体を見直したいのか、公的支援を知りたいのか |

| 資産運用・投資相談 | IFA、証券会社、銀行、独立系FP | 具体的な商品提案まで必要か、一般的な考え方を知りたいだけか |

| 保険の見直し | 保険代理店、FP、保険を扱うIFA | 保障内容だけでなく、家計全体とのバランスも見たいか |

| 借金・返済不能・督促 | 弁護士、認定司法書士、法テラス、市役所・区役所 | 法的整理が必要か、生活困窮支援も必要か |

| 税金・相続・贈与 | 税理士、弁護士、必要に応じてIFA・FP | 税務申告なのか、相続人間のトラブルなのか |

「お金の相談」と一口にいっても、相談先によって対応できる範囲は異なる。

たとえば、FPは家計やライフプラン全体の相談に向いているが、具体的な金融商品の売買仲介や投資助言は、金融商品仲介業・投資助言業などの登録状況によって対応範囲が変わる。

税務相談や税務書類の作成は税理士、法律トラブルの代理や交渉は弁護士など、専門資格が必要な領域もある。

まずは自分の悩みを整理し、その悩みに対応できる相談先を選ぼう。

お金の相談をするメリットとは?不安を数字と課題に分けられる

お金の相談をするメリットは、漠然とした不安を具体的な課題に分けられることだ。

ここでは、専門家に相談する意味と、相談先を選ぶときに確認したいポイントを整理する。

お金に対する「ぼんやり不安」は放置しても消えにくい

「お金が不安」「老後が心配」と感じていても、何が問題なのか分からなければ行動に移しにくい。

- なぜか毎月、家計が赤字になる

- 投資を始めたいが、何から手をつけたらよいか分からない

- いまの保険で十分なのか不安がある

- 借金を返済しているのに、残高がなかなか減らない

- 年金だけで生活できるか見通しがつかない

こうした不安を放置すると、問題が大きくなるまで対応を先延ばしにしてしまうことがある。

相談によって「家計の赤字が固定費に原因があるのか」「投資より先に生活防衛資金を確保すべきなのか」「保険料を払いすぎていないか」などを整理できれば、次に取るべき行動が見えやすくなる。

専門家は「不安」を「管理可能な課題」に変える

専門家に相談する価値は、不安を感情のまま扱うのではなく、数字や制度、選択肢に分解できる点にある。

証券アナリスト 平行秀

証券アナリスト 平行秀不安を具体的な数値や課題に落とし込むことで、状況が可視化され、解決への道筋が明確になります。感情的な不安から論理的な判断へと転換できる点が、専門家に相談する大きな意義です。

たとえば「老後の医療費が心配」という悩みなら、次のように分けて考えられる。

- 公的医療保険でどこまでカバーされるか

- 自己負担分を貯蓄で備えるのか、民間保険で備えるのか

- 老後資金の不足分を、投資や働き方でどの程度補うか

- 介護費用や住み替え費用も含めて考える必要があるか

悩みを具体化すれば、必要な相談先も見えてくる。

保険の見直しなら保険代理店やFP、資産運用ならIFAや証券会社、税務なら税理士、法的トラブルなら弁護士というように、目的に合った専門家を選びやすくなる。

相談先を選ぶ際のチェックポイント

お金に関する相談相手は、知名度や無料相談の有無だけで選ばない方がよい。

少なくとも以下の点を確認しよう。

- 相談先の専門分野

- 家計管理、投資、保険、税務、法律など、自分の悩みに合っているか

- 資格・登録状況

- IFAなら金融商品仲介業者の登録状況、FPなら保有資格、保険なら募集人登録などを確認する

- 料金体系や報酬の受け取り方

- 無料相談、有料相談、販売手数料、継続報酬など、どこで費用が発生するか

- 取扱商品や提案範囲

- 特定の金融機関や保険会社の商品に限られるのか、複数社の商品を比較できるのか

- 相談後のフォロー体制

- 相談後の見直しや、契約後のサポートに対応しているか

相談先の専門分野と報酬体系を確認することで、提案の背景を理解しやすくなる。

次のセクションでは、お金に関する代表的な相談先8つを比較する。

お金の相談先8選|メリット・注意点を比較

ここでは、代表的な8つの相談先を取り上げ、それぞれの特徴とメリット・注意点を解説する。

銀行|預金・ローン・投資信託をまとめて相談しやすい

銀行は、預金、住宅ローン、投資信託、保険などを扱う金融機関である。

すでに口座を持っている銀行であれば、預金やローンの状況を踏まえて相談しやすい。店舗窓口がある銀行では、対面で説明を受けたい人にも向いている。

ただし、銀行で提案される商品は、その銀行が取り扱う範囲に限られる。資産運用を相談する場合は、投資信託や保険の手数料、リスク、他社商品との違いを確認したい。

| 相談するメリット | 注意点 |

|---|---|

| 預金・ローン・投資信託・保険をまとめて相談しやすい 店舗で対面相談できる場合がある 日常的に使う口座と連携しやすい | 取扱商品が限られる 商品提案が銀行の取扱範囲に偏る場合がある 投資専門の相談では証券会社などとの比較も必要 |

証券会社|株式・債券・投資信託など投資相談に強い

証券会社は、株式、債券、投資信託などの有価証券の売買を扱う金融機関である。

対面証券では担当者に相談しながら投資を進められる。一方、ネット証券は手数料を抑えやすいものの、商品選びや売買判断は自分で行う場面が多い。

投資相談をする場合は、提案された商品のリスク、手数料、保有コスト、売却時の条件を確認することが重要だ。

| 相談するメリット | 注意点 |

|---|---|

| 株式・債券・投資信託など投資商品の相談に向く 対面証券では担当者のサポートを受けられる 市場情報や投資情報を得やすい | 担当者の提案方針や相性が影響する 売買手数料や販売手数料がかかる場合がある 短期売買を勧められても自分で必要性を確認する |

ファイナンシャルプランナー(FP)|家計・保険・老後資金を横断して相談しやすい

FPは、家計、保険、教育資金、住宅ローン、老後資金、相続など、ライフプラン全体のお金の相談に対応する専門家である。

FPとしての知識や実績を示す資格には、国家検定のFP技能士や、日本FP協会が認定するAFP・CFP®などがある。

FPに相談すると、収入・支出・資産・負債を整理し、長期的な資金計画を立てやすい。

ただし、具体的な金融商品の売買仲介や投資助言、保険募集などは、別途登録や資格が必要な場合がある。相談前に「どこまで対応できるか」を確認しよう。

証券アナリスト 平行秀ご自身の将来に関わる重要な相談だからこそ、FPの保有資格だけでなく、実務経験や中立性、過去の相談事例、相談後のフォロー体制や料金の透明性まで、幅広く確認して選ぶことが大切です。

| 相談するメリット | 注意点 |

|---|---|

| 家計やライフプラン全体を相談しやすい 保険・住宅・教育資金・老後資金を横断して考えられる 商品購入前の考え方を整理しやすい | 相談料が発生する場合がある 具体的な商品提案や売買仲介は登録状況により異なる 資格・経験・報酬体系の確認が必要 |

IFA(金融商品仲介業者)|資産運用の提案と売買支援まで相談できる

IFA(独立系ファイナンシャル・アドバイザー)は、金融商品仲介業者として、証券会社などの金融商品取引業者や登録金融機関と業務委託契約を結んで活動する相談先である。

顧客のライフプランやリスク許容度に合わせて、金融商品の提案や売買取引の支援を行える点が特徴だ。

一方で、すべてのIFAが同じ商品を扱えるわけではない。提携している金融機関、取扱商品、手数料、継続フォローの範囲は事業者ごとに異なる。

相談前には、金融商品仲介業者としての登録状況、所属金融機関、報酬体系、提案できる商品の範囲を確認したい。

証券アナリスト 平行秀IFAの質や提案内容には差があるため、金融機関との提携状況、手数料体系、担当者の実績や提案スタンスを事前に確認することをおすすめします。加えて、提案後のサポート体制や継続的な関係性も重視すると安心です。

| 相談するメリット | 注意点 |

|---|---|

| 資産運用の方針づくりから商品提案まで相談しやすい 売買手続きの支援を受けられる場合がある 長期的な運用見直しを相談できる場合がある | 取扱商品は提携金融機関に左右される 手数料体系がコミッション型かフィー型か確認が必要 提案を受けても利益が保証されるわけではない |

保険代理店|生命保険・医療保険・損害保険の見直しに向く

保険代理店は、保険会社と契約者の間に立ち、保険商品の提案や契約手続き、契約後のサポートなどを行う相談先である。

複数の保険会社の商品を扱う代理店であれば、保障内容や保険料を比較しながら検討しやすい。

ただし、保険販売が主な業務であるため、家計全体や投資、税務、法律問題まで幅広く相談したい場合は、FPや税理士、弁護士などとの使い分けが必要だ。

証券アナリスト 平行秀保障内容だけでなく、保険料の将来負担やライフプラン全体との整合性を見極めることが重要です。複数社を比較しながら、必要な保障を無理なく確保できているかを確認しましょう。

| 相談するメリット | 注意点 |

|---|---|

| 保険商品の比較や契約手続きを相談しやすい 保障額や特約の見直しに向いている 契約後の変更や保険金請求を相談できる場合がある | 保険に関する相談が中心になる 販売目的の提案になる場合がある 保険料と家計全体のバランスも確認が必要 |

弁護士|借金・相続・離婚など法的トラブルに対応

弁護士は、法律問題の相談、交渉、調停、訴訟などに対応する法律の専門家である。

借金の債務整理、相続人同士のトラブル、離婚に伴う財産分与、労働問題など、法的な判断や代理が必要な相談では弁護士が有力な相談先になる。

費用が心配な場合は、収入や資産などの要件を満たせば、法テラスの無料法律相談や弁護士・司法書士費用の立替制度を利用できる場合がある。

| 相談するメリット | 注意点 |

|---|---|

| 法律問題を踏まえた助言を受けられる 交渉や調停、訴訟の代理を依頼できる 借金や相続トラブルの根本解決につながりやすい | 相談料や着手金が発生する場合がある 投資や保険の商品提案は専門外であることが多い 得意分野が弁護士ごとに異なる |

税理士|税金・相続税・確定申告の相談に向く

税理士は、税務相談、税務書類の作成、税務代理などを行う税務の専門家である。

確定申告、相続税、贈与税、事業所得、不動産所得、法人税など、税金に関する具体的な相談は税理士に相談するのが基本だ。

ただし、遺産分割で相続人同士が対立している場合や、法的な交渉が必要な場合は弁護士の領域になる。相続では、税理士と弁護士を使い分けることが重要だ。

| 相談するメリット | 注意点 |

|---|---|

| 税務相談や申告書作成を依頼できる 相続税や贈与税の試算を相談できる 個人事業や法人の会計も相談しやすい | 相談には費用がかかる場合が多い 法律トラブルや代理交渉は弁護士の領域になる 投資商品の提案は専門外であることが多い |

市役所・区役所|生活費・税金・福祉制度など公的支援を相談できる

市役所や区役所などの自治体窓口では、生活費、税金、国民健康保険料、年金、福祉制度、子育て支援、介護支援など、生活に関わるお金の相談ができる。

生活費に困っている場合や、家計が赤字で支払いが難しい場合は、生活困窮者自立支援制度の自立相談支援機関などにつながることもある。

一方で、投資商品や保険商品の具体的な提案は基本的に受けられない。資産運用や保険の見直しは、別の相談先と併用しよう。

| 相談するメリット | 注意点 |

|---|---|

| 公的支援制度や申請手続きを相談できる 生活困窮、税・保険料、子育て、介護などを相談しやすい 基本的に相談料はかからない | 投資や保険商品の具体的な提案は期待できない 窓口や制度は自治体により異なる 平日の日中に相談が必要な場合が多い |

お金に関する主な相談内容と適切な相談先

ここからは、具体的な悩み別にどの相談先が適しているかを解説する。

自分の悩みに合った窓口を見極めることで、相談の無駄を減らしやすくなる。

家計管理や貯金計画|FP・自治体・J-FLECを使い分ける

家計管理や貯金計画は、お金の使い方や貯め方に関する相談である。

まずは毎月の収入・支出・貯蓄額・固定費を整理し、何が家計を圧迫しているのかを確認しよう。

- 生活費がかさみ、なかなか貯金が増えない

- 老後までにいくら貯めればよいか分からない

- 家計簿をつけようとしても続かない

- 固定費を削りたいが、何から見直すべきか分からない

おすすめの相談先

- FP

- 家計全体を見ながら、固定費の見直しや貯金目標の設定を相談しやすい

- 市役所・区役所

- 生活費に困っている場合や、子育て・介護・税金・保険料などの公的支援を知りたい場合に向いている

- J-FLEC

- 家計管理やNISA・iDeCoなどの一般的な疑問を無料で相談できる。ただし、個別金融商品の提案・推奨はできない

資産運用や投資相談|商品提案が必要ならIFA・証券会社も検討

資産運用は、生活費や近い将来使うお金とは分けて考える必要がある。

知識や経験が不足したまま投資を始めると、リスクを取りすぎたり、手数料の高い商品を選んだりする可能性がある。

証券アナリスト 平行秀投資は「始め方」だけでなく「続け方」も重要です。資産状況や目的に応じて無理のない設計を行い、市場の変動にも対応できる仕組みを整えることで、長期的な成果につながります。定期的な見直しと生活環境の変化への柔軟な対応も欠かせません。

- NISAやiDeCoをどう活用すればよいか分からない

- 投資を始めたいが、値下がりが不安

- 貯蓄のうち、どの程度を投資に回してよいか分からない

- 投資信託や株式をどう選べばよいか分からない

おすすめの相談先

- IFA

- 資産運用方針の整理、金融商品の提案、売買取引の支援まで相談したい場合に向いている

- 証券会社

- 株式、債券、投資信託など、具体的な投資商品を検討したい場合に向いている

- 対面証券とネット証券では、相談体制や手数料が異なるため比較したい

- 銀行

- 預金やローンと合わせて、投資信託や保険を相談したい場合に向いている

- FP

- 投資を家計や老後資金の中でどう位置づけるか相談したい場合に向いている

なお、具体的な金融商品の提案や売買支援を受ける場合は、相談先の登録状況や報酬体系を確認しよう。

資産運用ナビの活用も選択肢の一つ

どの専門家に相談すればよいか分からない場合は、個人投資家と専門家をつなぐマッチングサービス「資産運用ナビ」の利用も選択肢になる。

- 専門家の経歴や専門分野を確認できる

- 相談内容に合う候補者を比較しやすい

- 面談前に相談したい内容を整理できる

候補者を選ぶ際は、取扱商品、報酬体系、得意分野、アフターフォローの範囲を確認しよう。

保険の見直し|保険代理店だけでなく家計全体も確認する

生命保険、医療保険、がん保険、損害保険などは、万一の備えとして役立つ一方、保険料が家計を圧迫することもある。

保険の見直しでは、保障内容だけでなく、家計全体に対して保険料が重すぎないかも確認したい。

- 保険料が毎月の支出を圧迫している

- 特約が多く、どれが本当に必要か分からない

- 保険を見直すタイミングが分からない

- 老後や介護のリスクに十分備えられるか不安がある

おすすめの相談先

- 保険代理店

- 複数の保険商品を比較しながら、具体的な商品提案を受けたい場合に向いている

- 保険を扱うIFA

- 資産運用や相続対策と合わせて、保険の位置づけを相談したい場合に向いている

- FP

- 家計全体やライフプランを踏まえて、保険の必要性を相談したい場合に向いている

借金問題や家計の赤字対策|督促が来たら早めに法的窓口へ

借金問題は、放置すると延滞金、督促、信用情報への影響などにより状況が悪化しやすい。

返済が難しい場合は、家計の見直しだけでなく、債務整理や公的支援も含めて早めに相談しよう。

証券アナリスト 平行秀借金や赤字は、早期に家計の現状を見える化することで対応策が立てやすくなります。返済額の整理や支出の優先順位を明確にし、必要に応じて支援制度や法的手段を組み合わせることで、再建の道筋が見えてきます。

- カードローンの返済で家計の赤字が続いている

- 複数社から借りており、返済管理が難しい

- 督促を受けている

- 収入が減り、住宅ローンの返済が滞りそうで心配

おすすめの相談先

- 弁護士

- 任意整理、個人再生、自己破産など法的手段を含めて相談したい場合に向いている

- 交渉や裁判所手続きを代理してもらえる場合がある

- 認定司法書士

- 簡易裁判所で取り扱える訴額140万円以下の民事事件等について、代理業務に対応できる場合がある

- 相談できる範囲は事案により異なるため、債務額や手続き内容を確認する

- 法テラス

- 収入・資産などの要件を満たす場合、弁護士や司法書士との無料法律相談を利用できる場合がある

- 市役所・区役所

- 生活費や住まいに困っている場合、公的支援制度や自立相談支援機関につながれる場合がある

- FP

- 返済計画と家計改善をあわせて相談したい場合に向いている。ただし法的整理は弁護士等に相談する

税金や相続対策|税務は税理士、争いは弁護士に相談

相続や贈与、税金に関する問題は、税制や法的手続きが関わるため複雑になりやすい。

相続税の申告や贈与税の試算は税理士、相続人同士の対立や遺産分割協議のトラブルは弁護士に相談するのが基本だ。

- 相続税をどの程度準備すべきか分からない

- 相続人同士で揉めないように準備したい

- 贈与や生命保険を活用した対策を考えたい

- 相続した不動産や金融資産をどう管理すべきか迷っている

おすすめの相談先

- 税理士

- 相続税・贈与税・所得税などの税務相談や申告書作成を依頼したい場合に向いている

- 弁護士

- 遺産分割協議、遺留分、相続人同士の対立など、法的トラブルがある場合に向いている

- IFAや独立系FP

- 相続財産の運用や、家族全体の資産管理方針を相談したい場合に向いている。ただし税務や法律の判断は専門士業と連携する

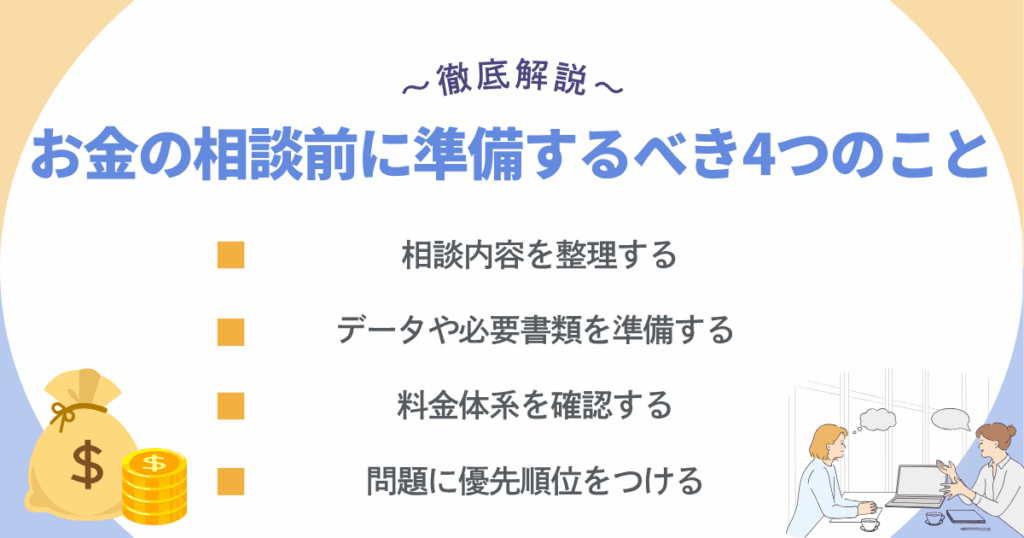

お金の相談前に準備するべき4つのこと

お金の相談をスムーズに進めるためには、事前準備が欠かせない。

ここでは、相談前に整理しておきたい4つのポイントを解説する。

1. 相談内容を整理する

最初に、自分が解決したい問題を言葉にしておこう。

「老後に向けて資産運用をしたい」「家計を見直したい」「保険が必要か判断したい」「借金返済の見通しを立てたい」など、相談したい内容をリストアップするとよい。

相談内容が具体的になるほど、相談先を選びやすくなり、専門家からのアドバイスも具体的になる。

証券アナリスト 平行秀相談内容が曖昧なままだと、専門家も最適な提案がしにくくなります。解決したいことを簡潔に表現できるよう事前に整理しておけば、当日もスムーズに話せて安心です。

2. データや必要書類を準備する

次に、現在の収入・支出・資産・負債が分かる資料を準備しておこう。

相談内容に応じて、以下のような資料があると話が進みやすい。

- 家計簿、通帳、クレジットカード明細

- 給与明細、源泉徴収票、確定申告書

- 預金残高、投資信託・株式・債券などの保有資料

- 加入中の保険証券、契約内容のお知らせ

- 住宅ローンやカードローンの返済予定表

- ねんきん定期便、退職金見込み額が分かる資料

- 相続相談の場合は、財産目録、家族関係、遺言書の有無が分かる資料

資料が完全にそろっていなくても相談はできるが、数字が分かるほど具体的な提案を受けやすい。

3. 料金体系を確認する

専門家に相談する場合は、どのタイミングでどのくらいの費用が発生するのかを事前に確認しておこう。

無料相談を行うところもあれば、初回だけ無料、2回目以降は有料、契約や商品購入時に手数料が発生するケースもある。

- 無料相談か、有料相談か

- 初回のみ無料、複数回無料、時間単位の有料相談など、条件を確認する

- 手数料の種類や内訳

- 販売手数料、信託報酬、継続報酬、成功報酬など、何に費用がかかるか確認する

- 追加料金の有無

- 書類作成、出張相談、継続面談、契約後フォローに追加費用がかかるか確認する

- 報酬を誰から受け取るか

- 相談者からの相談料なのか、金融機関や保険会社からの手数料なのかを確認する

無料相談であっても、商品購入や契約時に費用が発生する場合がある。相談前に料金表や契約条件を確認しておこう。

4. 問題に優先順位をつける

お金の悩みは、複数の問題がつながっていることが多い。

たとえば、家計が赤字のまま投資を始めても、相場が下がったときに生活資金を確保できない可能性がある。借金返済が重い場合は、投資より先に返済計画や法的整理を検討すべきケースもある。

相談前に「最初に解決したい問題」「すぐに対応が必要な問題」「時間をかけて考える問題」を分けておくと、相談が進みやすい。

証券アナリスト 平行秀家計や資産に関する課題は相互に影響するため、優先順位の整理は非常に重要です。時間や予算の制約も考慮し、無理のない順序で段階的に取り組むことで、途中で挫折することなく着実な改善が期待できます。

お金の悩みを解決したいなら、自分に合った相談先を選ぼう

お金に関する悩みは、身近な人には相談しづらいことが多い。

しかし、悩みを放置すると、家計の赤字、借金、保険料の負担、投資の失敗、相続トラブルなどが大きくなる可能性がある。

大切なのは、悩みの内容に合った相談先を選ぶことだ。

証券アナリスト 平行秀相談先によって得意分野や立場が異なるため、自分の悩みに合った専門家を選ぶことが非常に重要です。ミスマッチがあると誤った助言につながる可能性もあるため、事前の情報収集が欠かせません。

家計管理や貯金計画ならFPや自治体窓口、資産運用ならIFAや証券会社、保険の見直しなら保険代理店やFP、借金問題なら弁護士・認定司法書士・法テラス、税金や相続なら税理士・弁護士が主な相談先になる。

相談前には、相談内容、収支や資産の資料、料金体系、優先順位を整理しておこう。

資産運用について専門家に相談したい場合は、IFAなどの相談先を比較し、取扱商品や報酬体系、担当者との相性まで確認することが重要だ。

まずは自分の悩みを具体化し、適切な相談先を選ぶことから始めよう。

お金の相談に関するQ&A

出典

日本証券業協会「金融商品仲介業者」

厚生労働省 職業情報提供サイト(job tag)「独立系ファイナンシャル・アドバイザー(IFA) – 職業詳細」

日本FP協会「FPの資格と検定の種類」

財務省 関東財務局「登録に係るQ&A(投資助言・代理業)」

金融庁「免許・許可・登録等を受けている事業者一覧」

日本税理士会連合会「税理士とは」

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

法テラス「無料法律相談のご利用の流れ」

厚生労働省「生活困窮者自立支援制度」

J-FLEC 金融経済教育推進機構「専門家に相談したい」

金融庁「金融サービス利用者相談室」

証券・金融商品あっせん相談センター(FINMAC)「証券・金融商品あっせん相談センター」

消費者庁「消費者ホットライン」

日本弁護士連合会「法律相談」