-3.png)

- 3,000万円をどう運用すれば老後資金を長持ちさせられるか

- 利回りによって資産額や取り崩し額がどう変わるのか

- 自分に合ったポートフォリオの組み方

- 大きな資産を減らさないために確認すべき注意点

3,000万円という資産を手にしたとき、「このお金をどう守り、どう増やすべきか」と悩む方は少なくありません。預金だけでは物価上昇で実質的な価値が目減りする可能性がある一方、リスクを取りすぎて大切な資産を大きく減らすことも避けたいところです。

この記事では、3,000万円の資産運用について、利回り別のシミュレーション、取り崩しながら使う場合の目安、目的に応じたポートフォリオの組み方を具体的に解説します。

年代や目的に合わせた3つのモデルケースも紹介しますので、自分に近いパターンを確認しながら読み進めてください。

【結論】3,000万円運用で最初にやるべき3ステップ

3,000万円の運用は、最初から金融商品を選ぶのではなく、以下の3ステップで進めるのが基本です。

- 生活防衛資金を確保する

生活費の6〜24か月分を、運用資産とは別に預金などで確保する - 現実的な利回りで試算する

目安は中立3〜5%/悲観1〜2%。GPIFの市場運用開始以降の年率は2025年度第3四半期時点で+4.71% - 年代・目的に合う配分を決めて長期で続ける

取り崩し予定、運用期間、下落に耐えられる金額からポートフォリオを選ぶ

あなたはどのタイプ?

| タイプ | 特徴 | 本記事の読み方 |

|---|---|---|

| 退職金を 受け取った方 | 60代 取り崩しながら運用したい | 「取り崩しシミュレーション」 「安定重視型」 を重点的に確認 |

| 現役で老後資金 を準備中 | 40〜50代 まだ運用期間がある | 「成長重視型」 「バランス型」 を参考にする |

| 近々使う予定が ある | 3〜5年以内に使う資金がある | 「生活防衛資金」 を最初に確認 |

ここから、3,000万円を運用する前提、金融商品の役割、目的別ポートフォリオ、取り崩し方まで順番に解説します。

3,000万円を運用する前に知っておきたい基本の考え方

3,000万円を運用する際は、「増やす」だけでなく、「実質的な価値を守る」「使う時期に合わせる」「取り崩しに耐える」という視点が欠かせません。

運用の目的を明確にし、必要な前提知識を押さえることで、自分に合った運用方針を決めやすくなります。

インフレに負けない運用計画を立てる

資産運用を考える上で、まず押さえたいのが「実質リターン」です。これは、運用益から物価上昇率を差し引いた、実際の購買力の増加分を指します。

概算式

たとえば、年1.5%の利回りで運用できたとしても、同じ期間に物価が3.0%上昇していれば、実質的な購買力は約−1.5%低下したと考えられます。

総務省統計局が公表する消費者物価指数(CPI)によると、2026年3月の生鮮食品を除く総合指数は前年同月比+1.8%でした。

つまり、同じ時期に名目利回りが1.8%を下回ると、実質的な購買力は目減りしていた可能性があります。CPIは毎月変動するため、預金や運用利回りを確認するときは、直近の物価上昇率もあわせて見ることが大切です。

期待利回りは年3〜5%を中心に考える

なぜ年10%を長期前提にしない方がよいのか?

「年10%で運用すれば約7年で2倍になる」という計算は魅力的に見えます。しかし、それを長期の前提にすると、想定より低いリターンになった場合に老後資金計画が崩れやすくなります。

参考として、年金積立金管理運用独立行政法人(GPIF)は、2025年度第3四半期時点で約293兆円を運用しており、市場運用開始以降(2001年度〜2025年度第3四半期)の年率収益率は+4.71%です。

| 参考情報 | 数値・考え方 |

|---|---|

| GPIFの市場運用開始以降の年率収益率 | +4.71% (2001年度〜2025年度第3四半期) |

| 2026年3月のコアCPI | 前年同月比+1.8% |

| 長期計画で置きたい利回り | 悲観1〜2%/中立3〜5%/楽観5%超 |

年10%を絶対に達成できないという意味ではありません。ただし、3,000万円のような大きな資産では、高すぎる利回りを前提に生活設計を組まないことが重要です。

「複利の力」で3,000万円を効率的に育てる

資産運用において「複利」は重要な考え方です。複利とは、運用で得た利益を元本に組み入れ、その合計額に対してさらに利益が発生する仕組みを指します。

たとえば3,000万円を年3%で運用した場合、1年目の利益は90万円です。2年目は、その90万円を含めた3,090万円に対して3%の利益が発生します。

複利効果の例

| 運用期間 | 年3%で運用 | 年5%で運用 |

|---|---|---|

| 現在 | 3,000万円 | |

| 10年後 | 約4,032万円 | 約4,887万円 |

| 20年後 | 約5,418万円 | 約7,960万円 |

- 税金・手数料を考慮しない概算値

この表からわかるように、「利益が利益を生む」サイクルは、長期になるほど大きな差を生み出します。

複利効果は「時間」を味方につける仕組みです。早く始めるほど、そして長く続けるほど、その効果を得やすくなります。

老後資金として「資産寿命」を延ばす

3,000万円を老後の生活費として活用する場合、「取り崩しながら運用する」という考え方が重要になります。資産寿命とは、資産を使いながらも枯渇させずに維持できる期間のことです。

資産寿命を延ばすには、次の手順で計画を立てましょう。

まず、毎月の生活費と年金などの収入を比較し、不足する金額を明確にします。たとえば月30万円の生活費で年金が月15万円なら、月15万円(年間180万円)を資産から取り崩す必要があります。

取り崩し方式には大きく2つあります。

毎月決まった金額を引き出す方式。

生活費を安定させやすい一方、相場下落時は資産の減少ペースが速くなる場合があります。

資産残高の一定割合(例:年2〜4%)を取り崩す方式。

相場が好調なら取り崩し額が増え、不調なら取り崩し額が自然に減ります。

資産寿命は、取り崩し率・期待利回り・相場下落のタイミングで大きく変わります。単一の利回り前提ではなく、幅を持たせた複数シナリオで試算しましょう。

- 悲観1%/中立3%/楽観5%

- 株式の大幅下落(例:−30%)が起きても生活費を確保できるかを確認

- 取り崩し額は「前年末評価額の◯%」などルール化する

- 生活防衛資金(12〜24か月分)は運用資産と分けて確保する

こうした試算を定期的にアップデートし、想定レンジから外れたら配分や取り崩し率を微調整します。

試算には、金融庁や証券会社・銀行などが提供するシミュレーションツールを使うと便利です。年金額を確認する場合は、日本年金機構の「ねんきんネット」も活用できます。

3,000万円を「取り崩しながら」使うなら|毎月いくら使える?

「3,000万円あれば、毎月いくら使えるのか?」という疑問に、具体的な数値でお答えします。

取り崩しシミュレーション(運用しながら30年使う場合)

以下は、3,000万円を運用しながら30年間取り崩す場合の、毎月使える金額の目安です。

| 運用利回り | 定額取り崩し (月額) | 定率取り崩し (年3%・初年度月額) |

|---|---|---|

| 0% (運用なし) | 約8.3万円 | 約7.5万円 |

| 年2% | 約11.1万円 | 約7.5万円 (以後は残高に応じて変動) |

| 年3% | 約12.6万円 | 約7.5万円 (以後は残高に応じて変動) |

| 年4% | 約14.3万円 | 約7.5万円 (以後は残高に応じて変動) |

- 税金・手数料を考慮しない概算値。定率取り崩しは資産残高に応じて金額が変動します。

- 運用なし(0%)だと月8.3万円が目安ですが、年3%で運用できれば月12.6万円まで増えます

- 定率取り崩し(年3%)は資産残高の3%を取り崩す方式です。暴落時は取り崩し額が減るため、資産寿命を延ばしやすくなります

- 年金収入と組み合わせて、不足分を補う形で使うのが現実的です

定額 vs 定率:どちらを選ぶべき?

| 比較項目 | 定額取り崩し | 定率取り崩し |

|---|---|---|

| 毎月の収入 | 安定しやすい | 残高に応じて変動 |

| 暴落時の対応 | 資産が早く減りやすい | 取り崩し額が自動で減る |

| 資産寿命 | 短くなりやすい | 延びやすい |

| 向いている人 | 固定費が多い人 | 支出を調整しやすい人 |

取り崩し額を柔軟に調整できる方は、定率取り崩し(年3〜4%程度)を検討しやすいでしょう。

ただし、毎月の収入が変動するため、住居費・医療費・保険料などの固定費は、年金や他の安定収入でカバーできる設計にしておくことが大切です。

3,000万円の資産運用で検討したい金融商品5選

この章では、3,000万円の資産運用で活用できる主な金融商品を紹介します。

重要なのは「何を買うか」より「どう組み合わせるか」です。 まず各商品の役割を理解し、次章のポートフォリオ設計で配分を決めましょう。

| 商品分類 | 主な役割 | 組み入れ比率の目安 |

|---|---|---|

| インデックス投信・ETF | 資産成長 | 50〜70% |

| 債券 | 値動きの緩和 | 20〜40% |

| REIT | 分散・インフレ対策候補 | 0〜10% |

| 現金・個人向け国債 | 流動性確保 | 5〜15% |

| ヘッジファンド等 | 分散の選択肢 (上級者向け) | 0〜5% |

上記はあくまで一般的な目安です。使う予定が近い資金、生活防衛資金、心理的に耐えられる下落幅によって、適切な配分は変わります。

インデックス投信・ETF

資産の成長を担う「土台」になりやすい商品です。

インデックス投信・ETFとは、日経平均株価、TOPIX、S&P500、全世界株式指数など、特定の指数に連動するように設計された投資信託・上場投資信託です。

- コストを抑えやすい:低コスト商品が多く、長期保有しやすい

- 分散しやすい:1本で多数の企業に投資できる商品がある

- 値動きが把握しやすい:連動する指数が明確で、運用方針を確認しやすい

インデックスファンドの種類

| 種類 | 投資対象 | 特徴 |

|---|---|---|

| 全世界株式 | 世界中の株式 | 地域分散しやすい |

| 先進国株式 | 米国・欧州・日本など | 先進国中心に投資できる |

| 米国株式 (S&P500など) | 米国大型株 | 米国市場への集中度が高い |

| 国内株式 (TOPIXなど) | 日本の上場企業 | 為替リスクを抑えやすい |

| メリット | デメリット |

|---|---|

| 長期的な成長を狙いやすい 新NISA口座なら配当・譲渡益が非課税 流動性が高く売買しやすい商品が多い | 短期的な値動きが大きい 海外資産は為替リスクがある 指数が下がれば損失が出る |

債券投資

株式の値動きを緩和する「クッション」の役割を担います。

債券とは、国や企業が資金を調達するために発行する証券です。発行体が破綻しない限り、満期まで保有すればあらかじめ決められた条件で利息と償還金を受け取れます。

債券の種類

| 種類 | 特徴 | 利回りの見方 |

|---|---|---|

| 日本国債 | 国が発行 個人向け国債は1万円から購入可能 | 個人向け国債・変動10年の第193回債は初回年1.55%(税引前) |

| 社債 | 企業が発行 信用リスクあり | 発行体・期間・格付けで異なる |

| 外国債券 | 外貨建ての場合は為替リスクあり | 通貨・金利・為替で変動 |

債券全般に共通する注意点として、金利の変動によって価格が変わる「金利リスク」があります。一般に、金利が上がると既に発行されている債券の価格は下がり、金利が下がると債券価格は上がります。

金利上昇局面では、長期債ほど価格下落の影響を受けやすくなります。値動きを抑えたい場合は、短期〜中期債や個人向け国債なども検討候補になります。

| メリット | デメリット |

|---|---|

| 株式より値動きが小さい傾向 利息収入を得られる ポートフォリオの安定性を高めやすい | 株式よりリターンは低くなりやすい 金利上昇時は価格が下がりやすい 社債・外債は信用リスクや為替リスクがある |

REIT(不動産投資信託)

不動産からの賃料収入をもとにした分配金を期待する商品です。

REIT(リート)とは「不動産投資信託」のことです。投資家から集めた資金で、オフィスビル、マンション、商業施設などの不動産を保有・運用し、そこから得られる賃料収入などを投資家へ分配する仕組みです。

実物の不動産を直接購入するよりも少額から投資しやすく、上場REITであれば株式のように売買できます。

- 不動産価格や賃料が物価上昇に連動する場合がある

- 賃料収入などを原資に分配金を受け取れる

ただし、REITは金利上昇局面で価格が下落しやすい場合があります。また、不動産市況や空室率の影響も受けるため、入れすぎには注意が必要です。

3,000万円の運用では、組み入れるとしてもポートフォリオ全体の0〜10%程度に抑え、株式や債券の補完として考えるのが現実的です。

| メリット | デメリット |

|---|---|

| 少額から不動産に投資できる 分配金を受け取れる場合がある 株式・債券以外の分散候補になる | 金利上昇時に価格が下落しやすい 不動産市況の影響を受ける 元本割れのリスクがある |

現金・個人向け国債

いざという時のための「緊急予備資金」です。

生活防衛資金や、暴落時に運用資産を安値で売らずに済むための「現金クッション」として確保します。

予備資金の候補

| 商品 | 特徴 | 確認したい点 |

|---|---|---|

| 普通預金 | いつでも引き出せる | 金利は金融機関により異なる |

| 個人向け国債 (変動10年) | 国が発行 半年ごとに利率見直し | 第193回債の初回利率は年1.55%(税引前) |

| MRF・MMF | 証券口座の待機資金として使われる | 商品ごとのリスク・利回りを確認 |

銀行預金は、決済用預金を除く一般預金等の場合、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されます。

3,000万円を預金で保有する場合は、複数の金融機関に分散することも検討しましょう。なお、外貨預金は預金保険制度の対象外です。

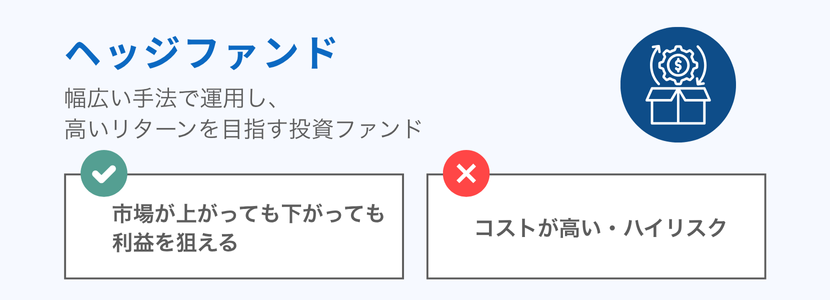

ヘッジファンド

株式・債券と異なる値動きを期待する「分散の選択肢」です。

ヘッジファンドとは、株式や債券といった伝統的な資産とは異なる投資手法を使い、市場環境に左右されにくい収益を目指すファンドです。

ただし、すべてのヘッジファンドが下落相場に強いわけではありません。戦略、運用者、手数料、解約条件によってリスクは大きく異なります。

3,000万円規模の資産運用では、組み入れる場合でも資産全体のごく一部(0〜5%程度)にとどめるのが現実的です。仕組みを理解できない商品や、解約しづらい商品には慎重に対応しましょう。

| メリット | デメリット |

|---|---|

| 伝統的資産と異なる値動きが期待できる場合がある 分散の選択肢になりうる | 最低投資額が高額な場合がある ロックアップ期間があり、すぐ解約できない場合がある 手数料や運用内容がわかりにくい商品もある |

【目的別】3,000万円のポートフォリオ設計3パターン

この章では、リスク許容度や年代に応じた3つのポートフォリオパターンを紹介します。

それぞれのパターンには、資産配分の目安、期待できる年利のレンジ、想定される最大下落幅を示します。将来の成果を保証するものではなく、配分を考えるための目安として確認してください。

3つのパターンの比較

| 株式比率 | 想定年利 | 想定最大下落 | 向いている人 | |

|---|---|---|---|---|

| 安定重視型 | 35〜45% | 1.5〜3% | −15〜−25% | 60代・取り崩し前提 |

| バランス型 | 50〜60% | 2.5〜4% | −20〜−30% | 40〜50代・資産寿命重視 |

| 成長重視型 | 70〜85% | 3.5〜6% | −30〜−40% | 40代前後・長期運用 |

- 想定年利・最大下落は目安です。商品、為替、金利、相場環境により結果は変わります。

どのパターンを選ぶ場合でも、次の基本ルールを守ることが重要です。

- 生活防衛資金(生活費の6〜24か月分)は別に確保し、運用資産に含めない

- 新NISA枠を優先的に活用し、非課税メリットを生かす

- 国内と海外、株式・債券・REITなど資産クラスの分散を意識する

- 市場が大きく変動した際のリバランスルール(許容乖離±5%など)を事前に決めておく

- 手数料や信託報酬を確認し、低コストのインデックス型を中心に検討する

想定年利は幅を持たせて考え、「悲観・中立・楽観」の3つのシナリオで試算しておくと、市場環境が変わった時にも冷静に対応しやすくなります。

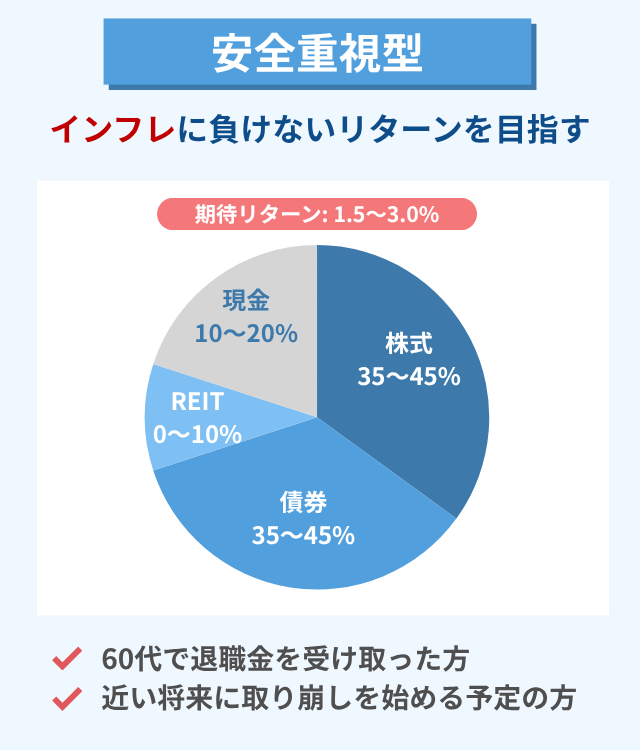

安定重視型

安定重視型は、値動きのストレスを抑えながら、インフレに負けにくい運用を目指すポートフォリオです。

60代で退職金を受け取った方や、近い将来に取り崩しを始める予定がある方に向いています。

| 株式(国内・海外インデックス) | 35〜45% |

|---|---|

| 債券(国内・海外) | 35〜45% |

| REIT | 0〜10% |

| 現金・短期商品 | 10〜20% |

この配分では、株式と債券がほぼ同じ割合になっており、市場が大きく動いた時でもポートフォリオ全体の値動きを抑えやすくなります。REITは分配金や不動産分散を期待できますが、必須ではありません。

現金比率をやや高めに保つことで、急な支出や暴落時の心理的な安心感を確保します。

期待リターンの目安は、年率1.5〜3.0%程度です。

金利が上昇する局面では、債券価格が下落しやすくなります。債券部分は長期債に偏らせすぎず、短期〜中期債や個人向け国債も組み合わせることで、金利変動の影響を抑えやすくなります。

取り崩しを前提とする場合は、定率方式(年2〜3%程度)で取り崩すルールを設定し、市場環境に応じて柔軟に調整しましょう。また、取り崩し用の現金クッション(12〜24か月分の生活費)を別に確保しておけば、暴落時に慌てて資産を売却せずに済みます。

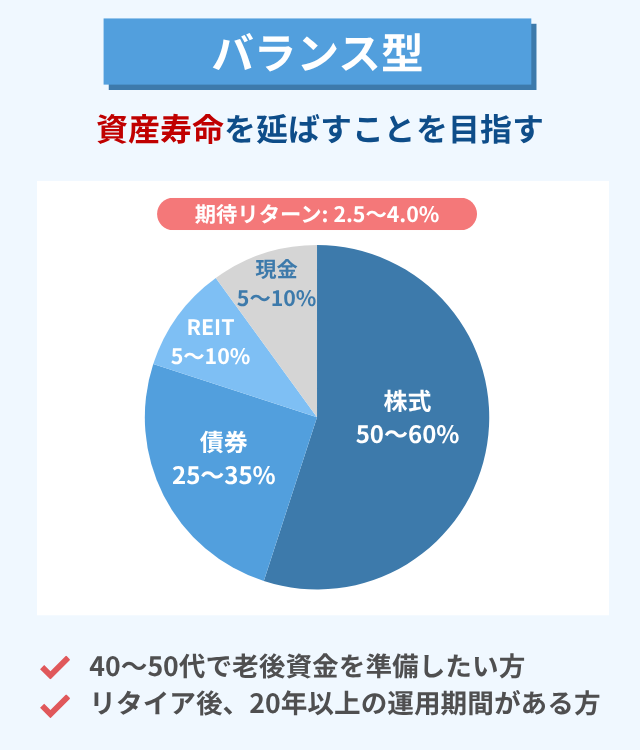

バランス型

バランス型は、資産の成長と安定性のバランスを取りながら、長期的に資産寿命を延ばすことを目指すポートフォリオです。

40〜50代で老後資金を準備している方や、リタイア後も10〜20年以上の運用期間を確保できる方に向いています。

| 株式(国内・海外インデックス) | 50〜60% |

|---|---|

| 債券(国内・海外) | 25〜35% |

| REIT | 5〜10% |

| 現金・短期商品 | 5〜10% |

株式の比率を半分以上に設定することで長期的な成長を狙いながら、債券とREITで値動きを緩和します。REITは配当収入と不動産分散の候補になりますが、全体の10%以内に抑えることでリスクの集中を避けます。

期待リターンの目安は、年率2.5〜4%程度です。

バランス型では、定期的なリバランスが特に重要になります。半年に1回、または年に1回のペースで、資産配分が目標から大きくずれていないかを確認しましょう。

具体的には、各資産クラスが目標配分から±5%以上乖離した場合にリバランスを検討します。たとえば株式の目標が55%だったのに、市場の上昇で62%になった場合、超過分を一部売却して債券や他の資産に振り分ける方法があります。

リバランスで売却する場合、特定口座では利益に対して税金がかかります。新NISA口座は非課税メリットがありますが、売却した枠の再利用は翌年以降になるため、安易に売却しないよう注意しましょう。

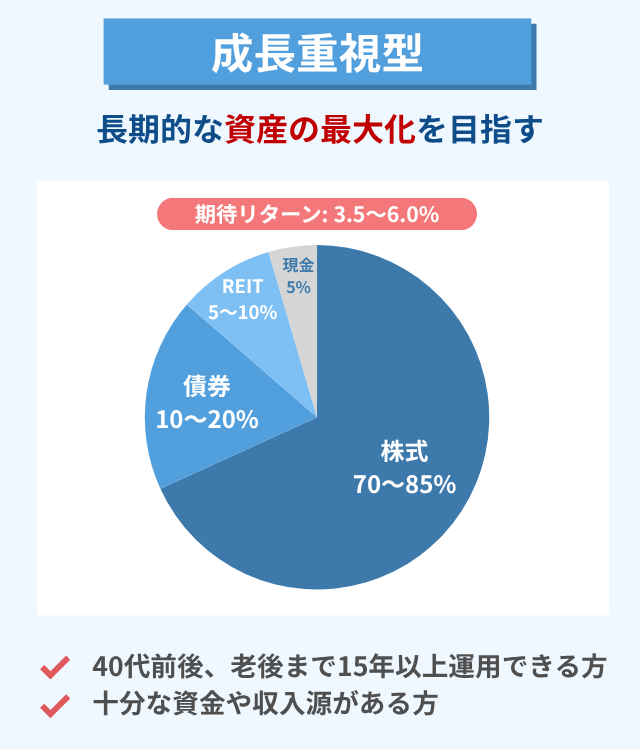

成長重視型

成長重視型は、長期的な資産の最大化を目指し、市場の変動を受け入れながら高いリターンを狙うポートフォリオです。

40代前後で老後まで15〜20年以上の運用期間がある方、または他に十分な資産や収入源があり、この3,000万円を積極的に増やしたい方に向いています。

| 株式(国内・海外インデックス) | 70〜85% |

|---|---|

| 債券(国内・海外) | 10〜20% |

| REIT | 5〜10% |

| 現金・短期商品 | 5% |

株式の比率を全体の7〜8割以上に設定し、長期的な経済成長の恩恵を受け取ることを目指します。債券は最低限の安定装置として保有し、REITで若干の分散を図ります。

現金は必要最小限とし、資産の大部分を成長資産に投じます。

期待リターンの目安は、年率3.5〜6%程度です。

成長重視型で最も重要なのは、暴落時にも冷静さを保ち、計画を守り続けることです。市場が大きく下落した時、資産の絶対額が大きく減るため、心理的なストレスも強くなります。

暴落時の対応ルールを事前に決めておきましょう。

- 定率取り崩しを採用している場合、原則として取り崩し率(年3〜4%など)を維持する

- 売却が必要な場合は、現金・債券・値上がりしている資産の順に検討する

- 追加資金がある場合も、一度に全額を投じず、数か月に分けて実行する

また、成長重視型では株式比率が高いため、新NISA枠を株式インデックスに優先的に充てると、将来の利益を非課税で受け取りやすくなります。つみたて投資枠と成長投資枠を合わせた年間投資枠は360万円、生涯投資枠は1,800万円です。

3,000万円の運用を始める前に確認したいポイント

ポートフォリオを作成する前に、まず以下の2つを確認しましょう。

- 生活防衛資金の確保

- 新NISA・iDeCoの活用

この2点を明確にしておくと、市場が変動しても慌てずに長期運用を続けやすくなります。

生活を守るための現金(生活防衛資金)も確保する

どのポートフォリオを選ぶ場合でも、運用資産とは別に生活防衛資金を確保しておくことが大前提です。生活防衛資金とは、急な支出や収入減少に備えるための現金のことで、運用に回さず、いつでも引き出せる状態で保管します。

生活費の6〜24か月分を目安に、自分の状況に応じて調整します。

- 会社員で安定した収入がある:生活費の6〜12か月分

- 自営業や収入が不安定:生活費の12〜24か月分

- 退職後で年金受給中:生活費の12〜18か月分

たとえば、毎月の生活費が30万円の場合、180万円〜720万円程度を生活防衛資金として確保することになります。

現金で置いておくのは機会損失では?

「現金で持っていると運用できず、もったいない」と感じる方もいるかもしれません。しかし、生活防衛資金の役割は「増やすこと」ではなく「守ること」です。

市場が暴落した時に、生活費のために資産を売却せざるを得ない状況は避けたいものです。暴落時は資産価値が大きく下がっているため、同じ金額を引き出すにも、より多くの資産を売却する必要があります。生活防衛資金があれば、市場が回復するまで待つ余地を作れます。

長期運用を続けるためにも、生活防衛資金は必ず確保しておきましょう。

新NISA・iDeCoは非課税メリットを最大限に活用する

ポートフォリオを設計する際、新NISAやiDeCo(個人型確定拠出年金)といった税制優遇制度を活用することは、長期的なリターンに大きく影響します。

新NISAの特徴と活用方法

新NISAは2024年1月から始まった制度で、NISA口座内の配当・分配金・売却益が非課税になります。

通常の特定口座では、上場株式等の配当・譲渡益に対して20.315%の税金がかかります。たとえば100万円の利益が出た場合、税引き後は約79万7千円になります。一方、新NISA口座であれば、対象となる利益は非課税です。

新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 生涯投資枠 | 1,800万円 (うち成長投資枠は1,200万円まで) | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税期間 | 無期限 | |

| 非課税対象 | 配当金・分配金・売却益 | |

3,000万円を運用する場合、まず新NISA枠(1,800万円)を計画的に活用することを検討しましょう。年間投資枠は360万円のため、1,800万円をすべて使うには最短でも5年かかります。

新NISA枠には、リターンが大きくなりやすい株式インデックスファンドを優先的に配分する考え方があります。債券や現金部分は特定口座や預金で保有し、全体のバランスを調整します。

iDeCoの特徴と活用方法

iDeCoは、掛金が全額所得控除の対象となり、運用益も非課税、受取時にも退職所得控除や公的年金等控除が適用される制度です。

| 掛金の上限 | 加入区分や企業年金の有無により異なる。 自営業者等は月6.8万円、会社員・公務員等は月2.0万〜2.3万円が目安 |

|---|---|

| 所得控除 | 掛金全額が所得控除の対象 |

| 受取 | 原則60歳以降。 加入期間により受取開始可能年齢が異なる |

iDeCoの最大のメリットは所得控除です。たとえば、課税所得が500万円の会社員が年間27.6万円(月2.3万円)を拠出した場合、所得税・住民税を合わせた税率を30%とすると、年間約8.3万円の節税効果になります。

新NISAとiDeCoの使い分け

両制度にはそれぞれメリットとデメリットがあるため、資金の使い道に応じて使い分けましょう。

| 条件 | 優先する制度 |

|---|---|

| 途中で引き出す可能性がある | 新NISA |

| 所得控除を重視したい | iDeCo |

| 60歳前に使う可能性がある資金 | 新NISA |

| 確実に老後まで使わない資金 | iDeCoと新NISAを併用 |

- 制度は改正される可能性があります。掛金上限や加入条件は、金融庁・iDeCo公式サイト・勤務先の企業年金制度で最新情報を確認してください。

【利回り別】3,000万円の運用シミュレーション

この章では、利回りの違いによって3,000万円がどのように増えていくのか、具体的な数値を用いてシミュレーションします。

- 初期投資額:3,000万円

- 追加投資:なし(一括投資)

- 税金:税引き前で計算。参考として税引き後も併記

- 手数料:考慮せず

- 複利計算:年1回の複利計算

- 計算式:将来価値 = 元本 ×(1 + 利回り)^運用年数

- 実際の運用では、税金(新NISA枠外の場合20.315%)や信託報酬・売買手数料が発生します。

利回り1%・3%・5%・10%での10年後・20年後の資産額

利回りが変わると、長期的な資産額は大きく異なります。ここでは、年1%、3%、5%、10%の4つのケースで、10年後と20年後の資産額を比較します。

利回り別の将来資産額(3,000万円を運用した場合)

| 利回り | 元本 | 10年後 | 20年後 | ||

|---|---|---|---|---|---|

| 税引き前 | 税引き後 | 税引き前 | 税引き後 | ||

| 年1% | 3,000万円 | 約3,314万円 | 約3,250万円 | 約3,661万円 | 約3,526万円 |

| 年3% | 約4,032万円 | 約3,822万円 | 約5,418万円 | 約4,927万円 | |

| 年5% | 約4,887万円 | 約4,503万円 | 約7,960万円 | 約6,952万円 | |

| 年10% | 約7,781万円 | 約6,810万円 | 約2億182万円 | 約1億6,692万円 | |

- 税引き後は、運用益に対して20.315%を一括課税した概算値です。新NISA枠外を想定しています。

- 実際の税負担は、売却時期・分配金・損益通算の有無などで異なります。

この表から、いくつかの重要なポイントが見えてきます。

利回りの差は時間とともに拡大する

年1%と年3%では、10年後の差は約718万円ですが、20年後には約1,757万円まで広がります。年3%と年5%の差は、10年後で約855万円、20年後には約2,542万円です。

税金の影響も無視できない

新NISA枠外で運用した場合、運用益に対して20.315%の税金がかかります。年5%で20年間運用した場合、税引き前では約7,960万円になりますが、税引き後では約6,952万円となり、約1,008万円の差が生じます。

このことからも、新NISA枠を計画的に活用することが重要です。

年10%は長期計画の前提にしない

年10%という利回りは、20年間継続すると資産が約6.7倍になる計算です。しかし、それに見合う大きなリスクを取る必要があります。

年10%を前提に老後資金計画を立てると、実際のリターンが下振れした場合に取り崩し計画が崩れやすくなります。現実的には、年3〜5%程度を中心に、悲観シナリオとして年1〜2%も想定しておきましょう。

資産3,000万円を2倍にするのに必要な年数

3,000万円を6,000万円に増やすには、何年かかるのでしょうか。

ここでは「72の法則」という簡便な計算方法を紹介します。72の法則は、資産を2倍にするのに必要な年数を概算する方法です。

たとえば、年利回りが6%なら、72÷6=12年で資産が2倍になる計算です。

利回り別の倍化年数

| 年利回り | 2倍になる年数(目安) |

|---|---|

| 1% | 約72年 |

| 2% | 約36年 |

| 3% | 約24年 |

| 4% | 約18年 |

| 5% | 約14.4年 |

| 6% | 約12年 |

| 8% | 約9年 |

| 10% | 約7.2年 |

重要なのは、2倍になる速さだけでなく、その過程で想定される最大下落幅を自分が許容できるかです。

投資方法(一括・積立・併用)による運用結果の違い

3,000万円を一度に投資するのか、分割して投資するのかによって、リスクとリターンの特性が変わります。ここでは3つの投資方法を比較します。

投資方法別の特徴比較

| 投資方法 | メリット | デメリット | 向いている状況 |

|---|---|---|---|

| 一括投資 | 運用期間を最大化できる 上昇相場では有利になりやすい | 投資直後の下落リスクが大きい 心理的なストレスが大きい | 長期運用が前提 下落に耐えられる |

| 積立投資 | 時間分散できる 心理的に始めやすい 高値掴みを避けやすい | 待機資金の運用期間が短くなる 上昇相場では機会損失になりやすい | タイミングが不安 初めての大口投資 |

| 併用 (一括+積立) | 運用期間と時間分散を両立できる 心理的な負担を抑えやすい | 管理がやや複雑 | リスクを抑えつつリターンも狙いたい |

一括投資のシミュレーション

3,000万円を初日に全額投資した場合、運用期間を最大限に活用できます。相場が長期的に右肩上がりで推移する場合は、一括投資の方が有利になりやすいです。

一方で、投資直後に市場が大きく下落した場合、3,000万円が一時的に2,100万円(−30%)まで減少する可能性もあります。この絶対額の大きさは、心理的に大きなストレスとなります。

積立投資のシミュレーション

3,000万円を、たとえば36か月(3年間)に分けて毎月約83万円ずつ投資する場合、時間分散の効果が得られます。市場が高い時には少ない口数を、安い時には多い口数を購入できるため、平均購入単価を抑える効果が期待できます。

ただし、3年間のうち最初に投資した資金と最後に投資した資金では、運用期間に3年の差が生じます。市場が右肩上がりの場合、後から投資した分は利益獲得の機会を逃すことになります。

併用した場合のシミュレーション

心理面を重視する場合は、一括と積立を組み合わせる方法が現実的です。

たとえば次のような配分です。

- 初期一括

40%(1,200万円)を初期に投資 - 分割投資

60%(1,800万円)を18〜24か月かけて投資

この方法であれば、ある程度の運用期間を確保しつつ、時間分散によるリスク軽減も図れます。

どの方法を選ぶべきか?

投資方法の選択は、リターンの最大化だけでなく、自分自身が継続できるかどうかという視点も重要です。一括投資で大きく下落した時に耐えられず、慌てて売却してしまっては元も子もありません。

自分のリスク許容度と心理的な耐性を考慮して、無理のない方法を選びましょう。特に初めて大きな金額を投資する場合は、併用パターンから始めると続けやすくなります。

資産運用を長く続けるための具体的な3つのポイント

この章では、3,000万円の資産運用を長期的に続けるために欠かせない3つの実践ポイントを解説します。

- 分散投資とリバランス

資産を複数に分け、定期的に配分を調整する - 市場変動リスクの管理

為替・金利・インフレの影響を理解し、対応ルールを決める - コストを抑える

手数料や税金を把握し、長期のコスト負担を抑える

これらを習慣として取り入れることで、相場に振り回されにくい運用を目指せます。

分散投資と定期的なリバランス(見直し)を徹底する

分散投資とは、資産を複数の種類や地域に分けて投資することで、特定の資産が大きく下落しても全体への影響を抑える手法です。リバランスは、この分散投資の配分を定期的に調整する作業を指します。

リバランスの基本ルール

リバランスを実施するタイミングと基準を明確にしておくことが重要です。次のルールを参考にしてください。

- 実施頻度

半年に1回、または年に1回の固定日(例:毎年1月と7月の第1営業日) - 実施基準

各資産クラスが目標配分から±5%以上乖離した場合

たとえば、バランス型ポートフォリオで株式の目標配分が55%だったとします。市場の上昇により株式の比率が62%になった場合、目標から+7%乖離しているため、リバランスの対象となります。

リバランスの具体的な手順

リバランスは次の手順で実施します。

各資産クラスの評価額を確認し、全体に占める比率を計算します。証券会社の管理画面やアプリで確認できます。

各資産が目標配分から何%乖離しているかを確認します。±5%以上を目安にリバランスを検討しましょう。

リバランスが必要な場合、どの資産をどれだけ売却し、どの資産を購入するかを決めます。このとき、売却順序は次の優先度で検討します。

- 目標配分を超過している資産を優先

- 含み益・含み損、税金、手数料を確認

- 新NISA口座は売却枠の再利用が翌年以降になる点に注意

決定した売買を実行し、実施日・売却額・購入額・手数料・税金を記録します。この記録が次回のリバランス判断に役立ちます。

リバランスの効果

リバランスには2つの重要な効果があります。

1つ目は、目標配分を守ることで、リスクを取りすぎない状態に戻せる点です。株式比率が想定以上に高まった状態を放置すると、次の下落局面で大きな損失を受ける可能性があります。

2つ目は、機械的な売買ルールを持てる点です。市場が上昇して比率が増えた資産を一部売却し、相対的に比率が下がった資産を購入することで、感情に左右されにくくなります。

リバランスの注意点

リバランスで資産を売却する際、特定口座であれば利益に対して20.315%の税金がかかります。また、売買手数料も発生する場合があります。これらのコストを考慮し、小さな乖離では無理にリバランスせず、±5%以上の乖離を目安にするのが現実的です。

為替・金利・インフレの市場変動リスクを管理する

資産運用では、株価や債券価格だけでなく、為替レート、金利水準、インフレ率といった経済環境全体の変動を理解し、対応することが重要です。

3つの変動リスクの枠組み

- 為替リスク

-

海外資産に投資する場合、為替の変動が運用成績に影響します。

たとえば、米国株が10%上昇しても、同じ期間に円が10%上昇(ドル安円高)すれば、円換算の利益は相殺されます。

為替リスクへの対応は、為替ヘッジの有無で調整します。為替ヘッジ付きの投資信託は為替変動の影響を軽減しますが、ヘッジコストがかかります。ヘッジなしの場合は、為替変動がそのまま運用成績に反映されます。

3,000万円規模の運用では、為替リスクを完全に排除するのではなく、海外資産と国内資産のバランスを取ることで、為替変動の影響を分散させる考え方が一般的です。

- 金利リスク

-

金利が上昇すると、既発行の債券価格は下落する傾向があります。

これをデュレーションリスクと呼びます。デュレーションとは、債券価格が金利変動に対してどの程度敏感に反応するかを示す指標です。

金利上昇局面では、長期債よりも短期〜中期債を中心に保有することで、価格下落の影響を抑えやすくなります。

現在の金利水準を確認するには、財務省が公表する国債金利情報や、日本銀行の金融政策決定会合の内容をチェックしましょう。

- インフレリスク

-

インフレ率が上昇すると、現金や預金の実質的な価値が目減りします。

総務省統計局が毎月公表する消費者物価指数(CPI)を定期的に確認し、自分の運用利回りがインフレ率を上回っているかをチェックすることが大切です。

2026年3月の生鮮食品を除く総合指数は前年同月比+1.8%でした。名目利回りだけでなく、物価上昇を差し引いた実質リターンで考えましょう。

下落時の対応ルール

市場が大きく下落した時、感情的に反応するのではなく、事前に決めたルールに従って対応することが重要です。次のガイドラインを参考に、自分なりのルールを作成しておきましょう。

- 原則1:定率取り崩しを継続する

-

取り崩し運用をしている場合、暴落時でも定率(年2〜4%など)の取り崩しルールを原則として維持します。市場が下がったからといって大幅に取り崩し額を増やすと、回復局面での資産が減ってしまいます。

- 原則2:現金バッファを活用する

-

生活費が必要な場合は、事前に確保した現金クッション(12〜24か月分の生活費)から取り崩します。これにより、資産が安値の時に売却せずに済みます。

- 原則3:リバランスを機械的に実行する

-

暴落で資産配分が大きく崩れた場合、感情を排除して機械的にリバランスを検討します。株式比率が下がりすぎていれば、目標配分に戻すために買い増しする余地もあります。

- 原則4:追加投資は計画的に

-

「暴落は買い時」という考え方はありますが、一度に全額を投入するのではなく、数か月に分けて追加投資することで、さらなる下落リスクに備えます。

データの定期確認

為替・金利・インフレのデータは、次のような公的機関のサイトで確認できます。

- CPI(消費者物価指数)

総務省統計局の統計データ - 国債金利

財務省の国債金利情報ページ - 為替レート

日本銀行の基準外国為替相場

これらのデータを年に1〜2回確認し、大きな変動があった場合は、ポートフォリオの見直しを検討しましょう。

手数料や信託報酬などのコストを最小限に抑える

投資の最終成果は「リターンからコストを差し引いたもの」です。特に長期運用では、わずかなコストの差が大きな影響を与えるため、手数料の管理は重要です。

運用にかかる主な4つのコスト

まずは、どのようなコストがあるかを知りましょう。

- 購入手数料

投資信託の購入時にかかる費用。 - 信託報酬(運用管理費用)

投資信託を保有している間、基準価額から日々差し引かれる費用。 - 為替手数料

外貨建て資産を買う際に、円と外貨を交換するための手数料。 - 売買手数料・スプレッド

株式やETFを売買するたびにかかる費用。

コスト削減の具体策と注意点

コストを抑えるために、以下の点を実行・確認しましょう。

- 購入手数料は「ノーロード(無料)」を選ぶ。

- 信託報酬は年0.5%以下(インデックス型なら0.3%以下)を目安にする。

- 為替手数料や売買手数料が安いネット証券を比較する。

- 不必要な短期売買を避け、長期保有を基本とする。

ただし、「安ければ何でも良い」というわけではありません。

コストが極端に低い商品は、運用実績が浅かったり、目指す指数とのズレが大きかったりする可能性もあります。

「コストの低さ」と「運用品質」のバランスが重要です。純資産総額、運用実績、指数との連動性、信託報酬をあわせて確認しましょう。

【年代・目的別】3,000万円の資産運用モデルケース3選

この章では、年代や目的に応じた3つの具体的なモデルケースを紹介します。

ご自身の状況に近いものを参考にしてください。

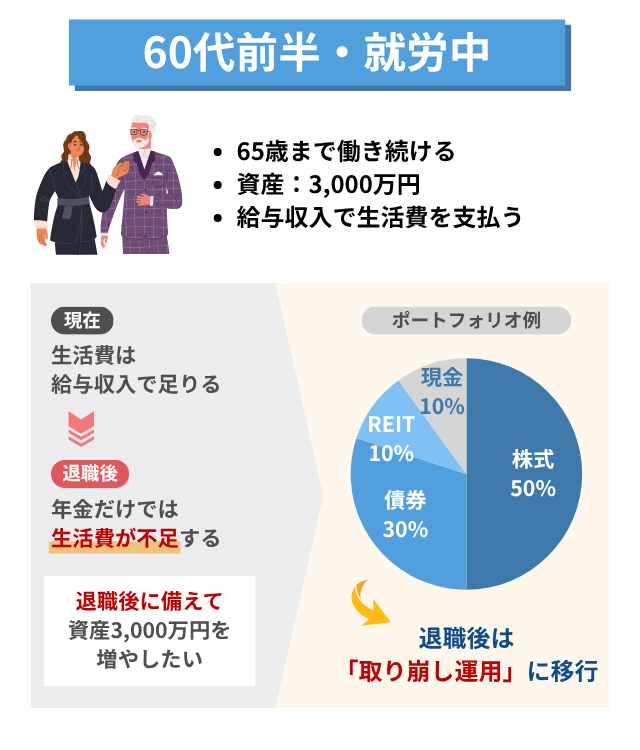

【60代前半・就労中】退職後に備えた運用

このケースの概要

- 62歳

- 資産3,000万円

- 65歳の完全退職まで就労を続ける

現在は給与収入で生活費を賄えるため、運用資産には手を付けません。しかし、退職後は年金だけでは生活費が賄えず、不足額が発生する予定です。

そのため、退職後に向けて資産3,000万円を運用しながら、取り崩しに移行する準備が必要です。

戦略と資産配分

このケースの目標は、退職までの3年間で資産をできるだけ増やしつつ、「取り崩し運用」へスムーズに移行することです。

資産配分は、守りと成長のバランス型が候補になります。

- 株式(インデックス):50%

- 債券(国内・海外):30%

- REIT:10%

- 現金等:10%

株式50%でインフレに負けにくい成長を確保しつつ、債券30%で安定性を保ちます。この配分での想定年利は2.5〜4.0%、最大下落リスクは-20〜-28%程度を見込みます。

成功の鍵:退職後のキャッシュフロー設計

この時期に最も重要なのは、退職後の「お金の流れ」を具体的に設計することです。退職金を一時金で受け取るか、年金形式で受け取るか、年金の繰下げ受給を検討するかによって、税金や毎月の収支は変わります。

「ねんきんネット」や金融機関のツールを活用し、65歳以降の収入と支出を可視化しましょう。退職1年前には、次のケース2(安定重視型)に向けて、株式比率を40%台へ引き下げる準備も進めます。

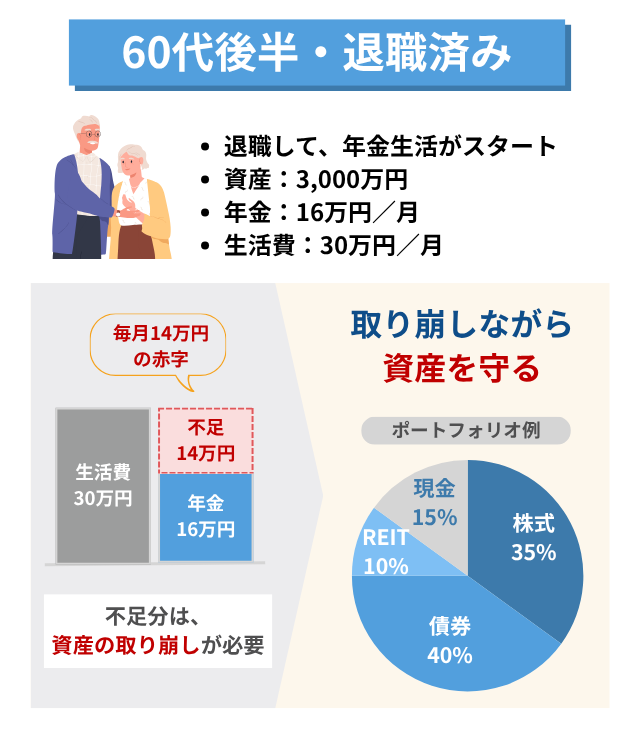

【60代後半・退職済み】取り崩しつつ資産を守る運用

このケースの概要

- 68歳

- 年金生活

- 資産:3,000万円

年金収入(月16万円)だけでは生活費(月30万円)が足りず、月14万円(年168万円)が不足します。

運用せずに取り崩すと約18年で資産が枯渇する計算になるため、運用しながら取り崩し、90歳以降も資産を維持することが目標です。

戦略と資産配分

資産を「守る」ことを最優先にした、安定重視型の配分を採用します。

- 株式(インデックス):35%

- 債券(国内・海外):40%

- REIT:10%

- 現金・短期商品:15%

株式比率を35%に抑え、値動きのストレスを軽減します。現金比率を15%(450万円)と高めに設定するのが特徴で、これが暴落時の防波堤になります。この配分での想定年利は1.8〜3.2%、最大下落リスクは-15〜-23%程度です。

成功の鍵:取り崩しのルールを決める

このケースの成功の鍵は「取り崩しルール」です。

まず、毎年「資産残高の3%」のように定率で取り崩すルールを決めます。これにより、資産が減れば取り崩し額も自動で減り、枯渇リスクを抑えやすくなります。

そして最も重要なのが、市場が暴落した年の対応です。暴落時に株式や投信を売却すると、安値売りになる可能性があります。その年は運用資産には手を付けず、あらかじめ厚く確保しておいた現金クッション(450万円)から生活費の不足分を取り崩し、市場の回復を待つ選択肢を持ちましょう。

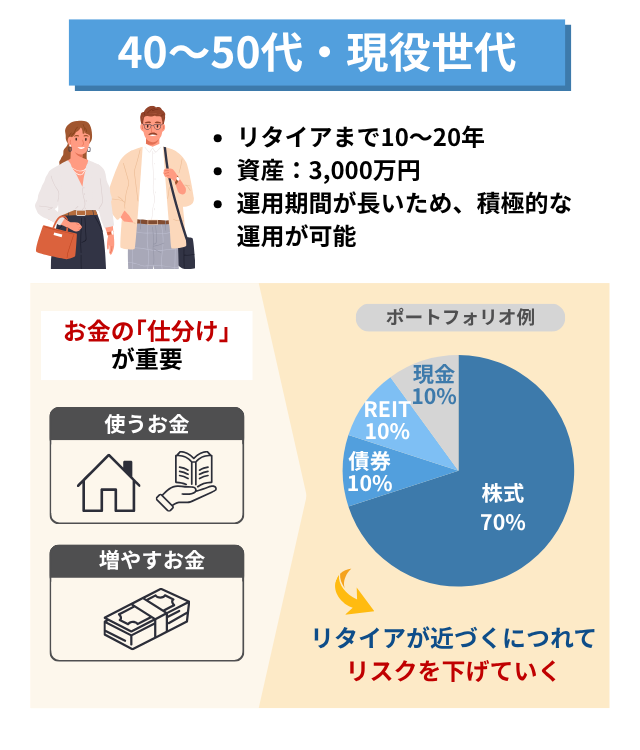

【40〜50代・現役】老後資金を育てるための運用

このケースの概要

- 45〜55歳

- 資産:3,000万円

- リタイア(65歳)まで10〜20年ある

まだ給与収入があり、運用期間も長く取れるため、3ケースの中で最も「増やす」ことを追求しやすいケースです。

ただし、40代は教育費、50代は住宅ローンなど、目前の支出も大きいのが特徴です。

戦略と資産配分

基本は成長重視型です。45歳時点では株式比率を高く設定し、リタイアが近づくにつれて段階的にリスクを下げていきます。

| 年齢(目安) | 戦略 | 株式比率(目安) |

|---|---|---|

| 45歳 | 成長重視 | 70% |

| 55歳 | バランス移行 | 50% |

| 60歳 | 安定重視 | 40% |

45歳時点(株式70%)では、想定年利3.5〜5.5%のリターンを狙える一方、-30〜-38%の最大下落リスクも許容します。55歳頃までには、より安定的な配分へ見直していきます。

成功の鍵:お金の「仕分け」

このケースの成功の鍵は、「使うお金」と「増やすお金」を明確に分けることです。

3〜5年以内に使う予定の教育費や住宅ローン繰上返済資金は、運用資産(3,000万円)とは切り離し、別途「預金」で確保します。これにより、市場が暴落しても教育費のために運用資産を安値売りする必要がなくなります。

また、50代で教育費や住宅ローンが終了すると、家計のキャッシュフローが改善する場合があります。浮いた資金を老後資金の追加投資(iDeCoや新NISA)に回せれば、退職までのラストスパートをかけられます。

3,000万円の資産運用でよくある失敗例と回避策

この章では、3,000万円という大きな資産を運用する際に陥りがちな3つの典型的な失敗パターンと、それを防ぐための具体的な対策を解説します。

- 失敗1:高利回りの誘惑に負けてリスクを取りすぎてしまう

- 失敗2:特定の商品に集中投資して資金が動かせなくなってしまう

- 失敗3:相場が下落した時に慌てて売却してしまう

失敗例を事前に知っておくことで、同じ過ちを避けやすくなります。

失敗1:高利回りの誘惑に負けてリスクを取りすぎる

「年10%ならすぐ2倍だ」といった甘い試算で計画を立ててしまうケースです。「友人が年10%で増やしている」「過去数年の実績が良いファンドを見つけた」といった話に惑わされがちです。

高利回りを追求すると、必然的に年-30〜-40%といった大きな下落リスクを負う可能性があります。

最大の問題は、「年10%で大丈夫」という楽観的な前提で生活設計を組んでしまうことです。実際のリターンが年3%だった場合、計画全体が崩れる可能性があります。

回避策:現実的な期待値で「守り」の計画を立てる

まず、期待利回りは「悲観(年1.5%)」「中立(年3.5%)」「楽観(年5.5%)」のように幅で設定し、「悲観シナリオでも計画が成り立つか」を確認します。楽観シナリオはボーナスと考え、それを前提に生活設計を組まないことが大切です。

次に、「3,000万円が一時的にいくらまで減ったら耐えられないか」という最大下落許容額を具体的に決めます。たとえば-25%なら2,250万円まで下がる可能性があるため、それを受け入れられるかを事前に確認します。

これらのルールを「私の投資ルール」として書き出し、高利回りの話を聞いて感情的になった時に見返すことで、冷静さを取り戻しやすくなります。

失敗2:特定の商品に集中投資して資金が動かせない

「利回り8%の不動産投資」や「高利回りのファンド」などに資産の大半を投じ、必要な時に現金化できなくなるケースです。

実物不動産や、ロックアップ(解約制限)期間が設けられたファンドは、売りたい時にすぐ売れません。これを「流動性リスク」と呼びます。急な医療費や支出が必要になった時、資金を用意できずに困る可能性があります。

また、一つの商品や一つの国に集中投資すると、その市場が不調になった際に資産全体が大きなダメージを受けます。

回避策:「コア・サテライト戦略」で流動性を確保する

投資前に「いつでも換金できるか」「手数料や税金は明確か」「自分で仕組みを説明できるか」を必ず確認しましょう。仕組みが複雑で理解できない商品には手を出さないことが大切です。

その上で、資産全体を「コア(中核)」と「サテライト(衛星)」に分けて管理する戦略が有効です。

- コア部分(資産の70〜80%)

低コストで換金しやすい、全世界株式や先進国債券のインデックスファンドなどを中心にします。ここが資産の土台です。 - サテライト部分(資産の20〜30%以内)

個別株、テーマ型ファンド、不動産など、ややリスクを取ってリターンを狙う部分です。ただし「1銘柄あたり資産全体の5%まで」など上限ルールを設けます。

この構造により、資産の大部分の流動性を確保しながら、一部でリターンの上乗せを狙えます。

失敗3:相場が下落した時に慌てて売却してしまう

市場が大きく下落した時、「3,000万円が2,400万円に減った。怖くてもう売る」と、恐怖から計画外の売却をしてしまうケースです。

最大の問題は、恐怖が強まった局面で売却し、損失を確定させてしまうことです。

一度売ると「いつ買い戻すか」という次の難しい判断が必要になります。結果的に、安く売って高く買い戻す行動になってしまうこともあります。

回避策:「暴落時の行動手順」を事前に決めておく

暴落そのものは避けられませんが、暴落時の「自分の行動」はコントロールできます。

最も有効な対策は、「暴落時の行動ルール」をあらかじめ決めておくことです。

例として、「市場が-20%下落したら、まず30日間は何もしない」「ニュースチェックは週1回にする」などのルールがあります。

そして、この行動を支えるのが現金クッションです。あらかじめ生活費の1〜2年分を運用資産とは別に確保しておけば、暴落時に慌てて運用資産を売って生活費に充てる必要がなくなります。

暴落時は現金クッションで生活し、運用資産にはできるだけ手を付けず、市場の回復を待つ。これが資産を守るうえで重要な考え方です。

3,000万円の資産運用はプロへの相談も選択肢

3,000万円という大きな資金を運用する場合、自分だけで判断するのが難しいこともあります。専門家に相談すると、家計状況やリスク許容度を整理しやすくなります。

ここでは、プロに相談するメリットと相談先の選び方を解説します。

資産運用をプロに相談するメリット

3,000万円の資産運用をプロに相談すると、次のようなメリットがあります。

客観的な視点でポートフォリオを見直せる

自分だけで運用を考えると、どうしても偏りが生まれがちです。専門家に相談すると、年齢、収入、家族構成、リスク許容度などを整理し、バランスの取れた運用プランを検討しやすくなります。

たとえば、退職金3,000万円を受け取った60代の方には安定重視のポートフォリオを、40代で追加投資の余力がある方には成長重視のポートフォリオを、といった形で個別の状況に合わせた提案を受けられます。

市場変動時の判断をサポートしてもらえる

相場が大きく下落したとき、多くの人は不安になり、損失を確定させてしまいがちです。専門家に相談できる環境があれば、売却すべきか、保有を続けるべきか、リバランスすべきかを整理しやすくなります。

長期的な視点で資産を守り育てるには、こうした心理面のサポートも重要です。

定期的な見直しで状況に合わせやすい

資産運用は一度始めたら終わりではなく、定期的な見直しが必要です。市場環境の変化、ライフステージの変化、税制改正、家族構成の変化など、チェックすべき項目は多岐にわたります。

専門家と継続的に相談できれば、年に1〜2回程度の面談を通じて、ポートフォリオの調整やリバランスのタイミングを確認できます。

商品選びの手間を減らせる

投資信託やETFには多くの商品があり、手数料体系や運用方針、過去の実績などを比較検討するには時間がかかります。

専門家に相談すれば、運用目的やリスク許容度に合う商品を絞り込みやすくなります。ただし、提案をそのまま受け入れるのではなく、手数料、リスク、販売側の報酬体系も確認しましょう。

証券会社・FP・IFAの相談先を比較

資産運用の相談先には主に3つの選択肢があります。それぞれの特徴を理解して、自分に合った相談先を選びましょう。

| 特徴 | メリット | 注意点 | |

|---|---|---|---|

| 証券会社 | 窓口・電話・オンラインで相談可能 | 取扱商品が豊富 口座開設から運用まで対応 手続きがしやすい | 担当者が異動する場合がある 取扱商品の範囲に制約がある 販売手数料を確認する必要がある |

| FP(ファイナンシャルプランナー) | 家計全般の相談に対応する資格保有者 | ライフプラン全体から相談できる 保険や住宅ローンも相談しやすい 家計の整理に向いている | 金融商品の販売資格がない人もいる 相談料が別途必要な場合がある 運用実務のサポートは限定的な場合がある |

| IFA(独立系ファイナンシャルアドバイザー) | 特定の金融機関の社員ではない資産運用アドバイザー | 同じ担当者と長期的に相談しやすい 複数金融機関の商品を扱う場合がある 運用開始後のサポートを受けやすい | 事業者によってサービス内容に差がある 提携先や報酬体系を確認する必要がある 相談先を比較する手間がかかる |

証券会社は商品の豊富さと利便性が魅力

大手証券会社や銀行の窓口では、投資信託や債券、株式など幅広い商品を扱っています。口座開設から運用、アフターフォローまで一つの窓口で相談できるため、手続きの煩雑さを抑えやすいです。

ただし、担当者の異動がある場合や、提案される商品が取扱範囲に限られる場合があります。手数料や商品選定の理由は必ず確認しましょう。

FPはライフプラン全体を見据えた相談が可能

ファイナンシャルプランナーは、資産運用だけでなく、保険の見直しや住宅購入、教育資金、相続対策など、お金に関わる幅広いテーマについて相談できます。家計全体のバランスを考えながら運用計画を立てたい方に向いています。

一方で、FP資格だけでは金融商品の販売ができないため、実際の運用は別の金融機関で行う必要がある場合があります。相談料として1時間あたり5,000円〜2万円程度かかる場合もあるため、事前に料金体系を確認しておきましょう。

IFAは長期的な相談相手になりやすい

IFAは特定の金融機関の社員ではなく、独立した立場でアドバイスを提供する専門家です。複数の証券会社や金融機関と提携している場合があり、相談者の状況に合わせた提案を受けられる可能性があります。

一方で、IFAごとに取扱商品、報酬体系、サポート範囲は異なります。長期で相談する場合は、手数料、運用方針、担当者との相性を確認しましょう。

まとめ

3,000万円という資金を運用する際は、まず運用の目的を明確にし、インフレ対策、老後資金の確保、複利効果の活用といった視点を持つことが重要です。

株式、債券、REIT、現金・個人向け国債などの特徴を理解し、自分のリスク許容度やライフステージに合わせてポートフォリオを組むことで、安定性と成長性のバランスを取りやすくなります。

利回り1%から10%まで、運用成果は大きく異なります。10年後、20年後の目標額から逆算して現実的な利回りを設定し、一括投資と積立投資を無理なく組み合わせることが大切です。

分散投資と定期的なリバランス、新NISAやiDeCoといった非課税制度の活用、手数料の管理を徹底すれば、長期的な資産形成を続けやすくなります。

一方で、高利回りへの過度な期待や集中投資、相場下落時の感情的な売却といった失敗例もあります。

自力で判断が難しい場合は、証券会社、FP、IFAなど複数の相談先を比較し、料金体系や提案範囲を確認したうえで相談しましょう。

3,000万円という大切な資産を、時間と知識を味方につけて、無理なく守り育てていきましょう。

よくある質問(FAQ)

出典

総務省統計局「消費者物価指数(全国3月)」

年金積立金管理運用独立行政法人「2025年度の運用状況」

金融庁「NISAを知る:NISA特設ウェブサイト」

政府広報オンライン「iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

預金保険機構「保護される預金等の範囲」

財務省「個人向け国債の発行条件等」(公開日:2026年4月3日)

J-FLEC・日本証券業協会「債券価格と金利って、どういう関係なの?」

投資信託協会「リートガイド2020年版」

日本年金機構「年金の繰下げ受給」(更新日:2026年3月24日)

日本年金機構「『ねんきんネット』による年金見込額試算」(更新日:2025年1月7日)