- 年金だけで生活費が足りるかどうか知りたい

- 資産を減らさず安全に運用したい

- 70代に合う金融商品が分からない

70代になると、退職金や貯蓄をどう管理すべきか迷う方も多いのではないでしょうか。

「年金だけでは生活費が足りない、医療や介護の備えも必要。でもリスクは取りたくない」

そんな不安を抱えながら、資産運用に踏み出せない方は少なくありません。

この記事では、70代の方が安心して始められる資産運用の考え方と具体的な方法を、生活設計から商品選び、取り崩しルールまで詳しく解説します。

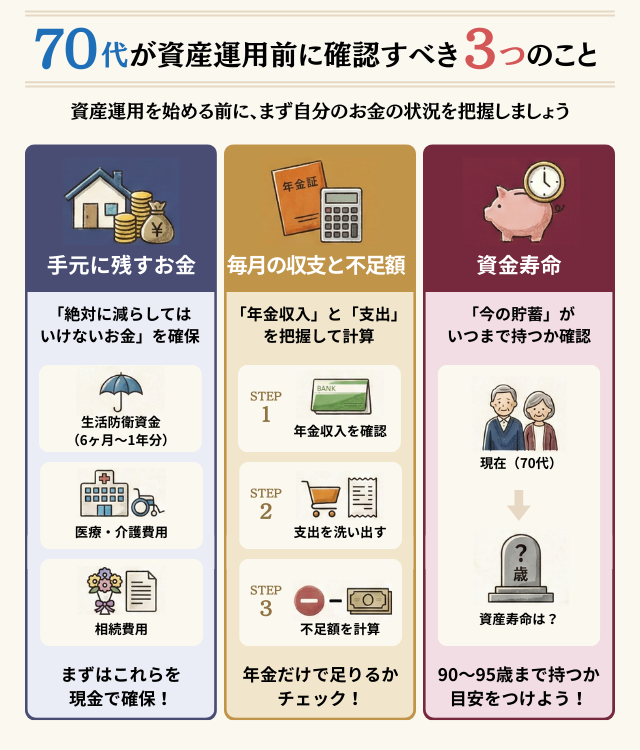

70代が資産運用前に確認すべき3つのこと

70代で資産運用を始めるなら、いきなり投資商品を選ぶのではなく、まず自分のお金の状況を正確に把握することが大切です。

以下の3つを確認しておくことで、無理のない運用計画が立てられます。

資産運用を始める前に、まず自分の生活全体を見渡して必要なお金を整理しましょう。

生活防衛資金「手元に置いておくお金はいくら?」

資産運用を考える前に、まず確保しておきたい「絶対に減らしてはいけないお金」があります。

70代では特に「生活防衛資金」「医療・介護費用」「相続費用」の3つを優先的に考える必要があります。

生活防衛資金

急な出費や予期せぬ事態に備えるお金が生活防衛資金です。高齢者世帯では、医療費や介護費用がかかる可能性が高いため、月々の生活費の6ヶ月から1年分を現金で確保しておくのが安心といえます。

2024年の家計調査報告(家計収支編)では、二人以上の無職世帯(世帯主が65歳以上・年齢階級別)の消費支出は、70〜74歳で月269,015円、75歳以上で月242,840円です。この水準をもとに生活費の6か月〜1年分を見積もると、生活防衛資金として約146万〜323万円程度が目安になります。

医療・介護費用

70代以降は医療費や介護費用が大きな支出になる可能性があります。生命保険文化センターの2024年度調査では、介護にかかる費用の平均総額は約542万円(47.2万円+9.0万円×55.0カ月)です。

内訳を見ると、一時的な費用(介護用ベッドの購入や住宅改修など)が平均47.2万円、月額の介護費用が平均9.0万円、平均介護期間が55.0ヶ月(約4年7ヶ月)となっています。

また、70代以降は入院や通院、介護サービスの利用が重なることで家計への影響が大きくなる場合があります。公的医療保険・介護保険があるため実際の自己負担額は所得区分やサービス内容などで異なりますが、想定外の支出が出やすい点には注意が必要です。

こうした内容も参考にしつつ、生活防衛資金とは別枠で、医療・介護に備えた予備費を確保しておくと安心です。

相続費用

相続が発生する際には、葬儀費用や相続手続きにもお金がかかります。内容や規模によって費用は大きく変わるため、必要に応じて見積もりや手続き費用を確認しておくとよいでしょう。

【確保しておきたいお金】

| 項目 | 目安金額 |

|---|---|

| 生活防衛資金 | 約146万〜323万円 |

| 医療・介護費用 | 介護費用の平均総額:約542万円 |

| 相続関連費用 | 内容により異なる |

| 合計 | ― |

- 家計調査報告(家計収支編:2024年平均)などをもとに算出

毎月の不足額「年金だけで足りる?」

次に、毎月の収支を具体的に計算してみましょう。年金だけで生活費をまかなえるのか、それとも不足するのかを把握することが資産運用の第一歩です。

年金収入を確認する

まず、毎月受け取っている年金額を正確に把握しましょう。ねんきん定期便や年金振込通知書を見れば、手取りの年金額が分かります。

2024年の家計調査報告(家計収支編)では、二人以上の無職世帯(世帯主が65歳以上・年齢階級別)の社会保障給付(主に公的年金など)は、70〜74歳で月217,558円、75歳以上で月207,623円です。

毎月の支出を洗い出す

次に、実際にかかっている生活費を確認します。家計簿をつけていない場合でも、銀行の通帳やクレジットカードの明細を見れば、おおよその支出が把握できるはずです。

主な支出項目は以下の通りです。

- 食費

- 光熱費(電気・ガス・水道)

- 通信費(携帯電話・インターネット)

- 医療費・保険料

- 住居費(賃貸の場合は家賃、持ち家でも修繕費や固定資産税)

- 日用品・衣類

- 交際費・趣味

前述の家計調査報告(家計収支編)では、二人以上の無職世帯(世帯主が65歳以上・年齢階級別)の消費支出は、70〜74歳で月269,015円、75歳以上で月242,840円です。

不足額を計算する

年金収入と支出が分かれば、不足額の計算は簡単です。

この不足分を貯蓄から取り崩すか、資産運用でカバーする必要があります。年間では72万円、10年間では720万円の取り崩しが必要になる計算です。

もし支出が年金収入を下回っている場合は、余剰分を緊急時の備えとして残しておくか、必要に応じて運用に回すこともできます。

資産寿命「今の貯金はいつまで持つ?」

最後に、今ある資産がいつまで持つのかを計算してみましょう。これを「資産寿命」といいます。

資産寿命の基本的な計算方法

最もシンプルな計算式は以下の通りです。

資産寿命(年数)= 現在の金融資産 ÷ 年間の不足額

この計算だと、いまから約21年間は資産が足りることになります。70歳の方なら91歳まで、75歳の方なら96歳まで資産が足りる計算です。

より正確な計算には3つの要素を考慮

ただし、実際にはもう少し複雑な要素も考える必要があります。

- 医療・介護費用の増加

年齢が上がるにつれて、医療費や介護費用が増える可能性があります。80代以降は特に注意が必要でしょう。 - インフレの影響

物価が上昇すれば、同じ生活を維持するのにより多くのお金が必要になります。年率1〜2%程度のインフレを想定しておくと安心です。 - 資産運用による増加

資産の一部を運用すれば、取り崩しペースを遅らせることができます。ただし、70代では安全性を最優先にすべきです。

資産寿命を計算したら、次のように目標を設定しましょう。

目標設定のポイント

- 平均寿命までカバーできるか確認(2024年:男性81.09年、女性87.13年が目安)

- 配偶者の方が長生きする可能性を考慮

- 余裕を持って90歳から95歳までの資産寿命を目指す

もし資産寿命が短いと感じたら、支出を見直すか、一部を運用に回して資産を増やす方法を検討する必要があります。

70代から考える、資産を減らさない安定運用の基本方針

70代の資産運用では「増やす」よりも「減らさない」ことを最優先に考えましょう。

この章では、安全性を重視した運用の基本方針を解説します。

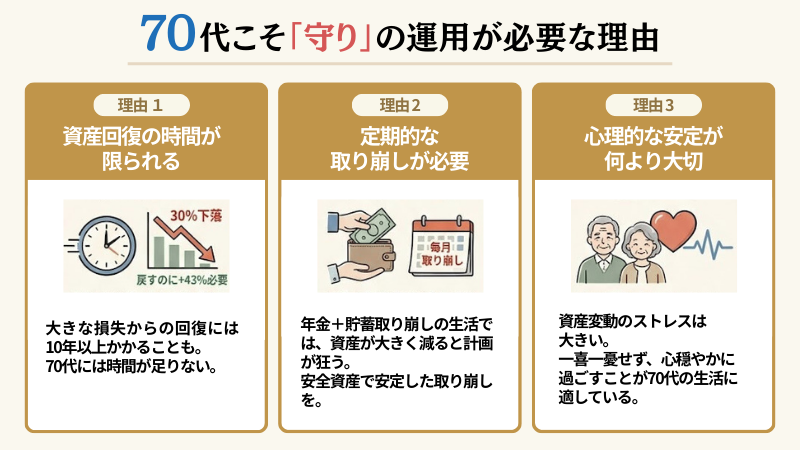

70代こそ「守りの運用」が必要な3つの理由

なぜ70代では特にこの方針が重要なのでしょうか。

- 資産を回復させる時間が限られている

1,000万円の資産が30%下落すると700万円になります。元の1,000万円に戻すには約43%の上昇が必要で、数年から10年以上かかる可能性があります。

若い世代と違い、70代では回復を待つ時間が十分にありません。

- 定期的な取り崩しが必要な時期

70代では、多くの方が年金に加えて貯蓄を取り崩しながら生活しています。毎月一定額を取り崩す必要がある中で、資産が大きく減ってしまうと計画が狂ってしまうでしょう。

安全資産を多く持つことで、市場が荒れているときでも安定して取り崩しを続けられます。

- 心理的な安定が何より大切

資産が大きく変動すると、精神的なストレスも大きくなります。毎日株価をチェックして一喜一憂するよりも、安定した運用で心穏やかに過ごす方が、70代の生活には適しているといえるでしょう。

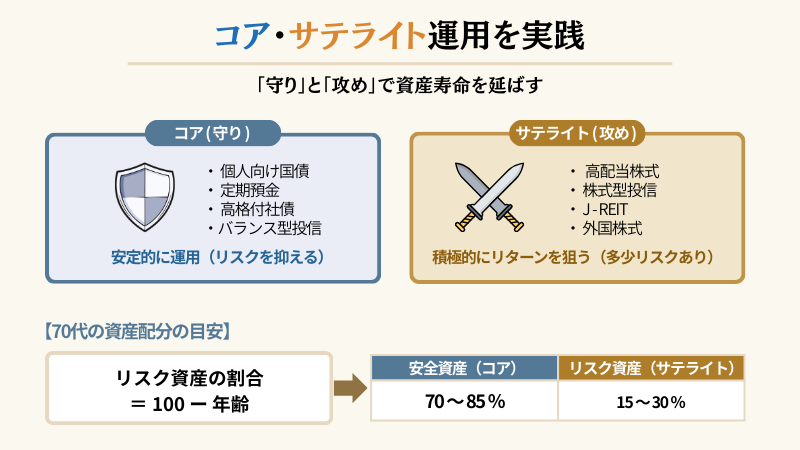

コア・サテライト戦略を実践する

コア・サテライト戦略とは、資産を2つの部分に分けて管理する方法です。

- コア部分(中核資産)

安定的に運用する資産。リスクを抑えた運用を心がける - サテライト部分(衛星資産)

積極的にリターンを狙う資産。多少のリスクを取る

この戦略を使えば、サテライト部分で損失が出てもコア部分は守られるため、資産全体のリスクを抑えられます。

一般的には「100 – 年齢 = リスク資産の割合」という考え方があります。70代の場合、以下の配分を目安にしましょう。

| 年齢 | 安全資産の目安 | リスク資産の目安 |

|---|---|---|

| 70歳 | 70〜80% | 20〜30% |

| 75歳 | 75〜85% | 15〜25% |

| 80歳 | 80〜90% | 10〜20% |

- あくまで目安です。資産規模や収入状況により調整が必要

コア・サテライト運用におすすめの資産

コア部分におすすめの安全資産

- 個人向け国債

日本政府が発行する個人向け国債は、元本と利子の支払いを国が保証しているため、最も安全性の高い金融商品の一つです。利率は募集回ごとに変動しますが、直近の発行条件(2026年2月4日公表)では年1%台となっています。

個人向け国債には3種類あり、それぞれ特徴が異なります。

| 金利(税引前) | 特徴 | |

|---|---|---|

| 変動10年 | 1.48% | 半年ごとに金利が見直される |

| 固定5年 | 1.66% | 満期まで金利が変わらない |

| 固定3年 | 1.39% | 満期まで金利が変わらない |

いずれも最低金利0.05%が保証されており、1万円から購入できます。発行から1年経過すれば中途換金も可能です。

- 定期預金

銀行の定期預金は預金保険制度の対象で、保護の範囲や条件は制度で定められています。金利は金融機関や預入期間などによって異なります。

定期預金のメリットは、預金保険の対象であり、かつ中途解約も可能な点です。ただし中途解約すると金利が大幅に下がるため、満期まで預けられる期間を選びましょう。

- 高格付けの社債

信用力の高い企業が発行する社債も、コア資産の選択肢になります。格付けがAA以上の企業であれば、倒産リスクは低く、国債よりもやや高い利回りが期待できます。

ただし、個人向け国債と違って満期前の換金が難しい場合があるため、満期まで保有できる資金で購入することが大切です。

- バランス型投資信託

バランス型投資信託は、株式と債券を組み合わせた投資信託です。債券比率が高いもの(債券60〜80%程度)を選べば、値動きが比較的小さく、コア資産として適しています。

プロが分散投資を行ってくれるため、個別に債券や株式を購入する手間が省けます。ただし、元本保証ではない点には注意が必要です。

サテライト部分におすすめのリスク商品

サテライト部分では、多少リスクを取ってリターンを狙います。ただし「少し積極的」程度にとどめ、ハイリスクな商品は避けるべきです。

- 高配当株式

- 株式型投資信託

- J-REIT

- 外国株式

避けるべき商品

以下のような商品は、70代の方にはリスクが高すぎるため避けましょう。

- 仕組み債(元本割れの可能性がある)

- 不動産投資(流動性が低く、売却までに時間とコストがかかる)

- レバレッジ型投資信託・ETF(短期売買向け)

「高利回り」を強調する商品には必ず相応のリスクがあります。リスクの内容を十分に理解できない商品には手を出さないことが、安心した老後運用の第一歩です。

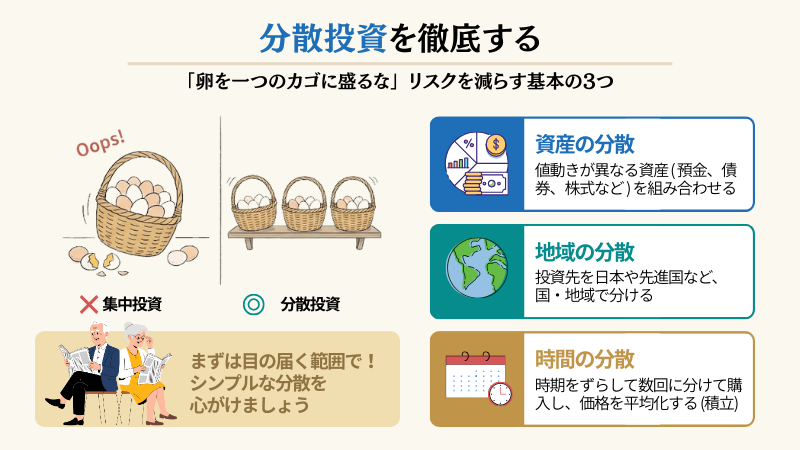

分散投資を徹底する

安全性を重視した運用ポイント3つ目は、「分散投資」です。

「卵を一つのカゴに盛るな」という格言がある通り、一つの金融機関や一つの商品に資産を集中させると、万が一のときに大きな影響を受けてしまいます。

投資のリスクを減らすには、主に「資産」「地域」「時間」の3つを分散させることが基本です。

分散の具体例

- 資産の分散

値動きが異なる資産(預金、債券、株式など)を組み合わせ、リスクを安定させます。預金と「バランス型投資信託」を併用するなど、どれか一つに偏らないことが大切です。 - 地域の分散

投資先を日本だけに集中させず、国・地域を分けます。資産をすべて日本円で持つのではなく、「先進国(米国など)」の資産も一部組み入れることで、リスクを分散します。 - 時間の分散

まとまった資金は一度に投資せず、時期をずらして買います。購入時期を数回に分けることで、購入価格が平均化され、「高値掴み」のリスクを避けることができます。

ただし、安全性を気にするあまり商品を細かく分散しすぎると、ご自身で「今、何にいくら投資しているか」が把握できなくなってしまいます。

まずはご自身の目が届く範囲(3〜5つ程度の商品)で、シンプルな分散を心がけるのがよいでしょう。

年金だけに頼らない|70代の資産運用で安定収入をつくる方法

年金収入だけでは不足する分を、運用資産からの収入で補うことが70代の資産運用では重要です。

ここでは、配当金や分配金といった定期収入を得る方法と、税金の負担を軽くする工夫について解説します。

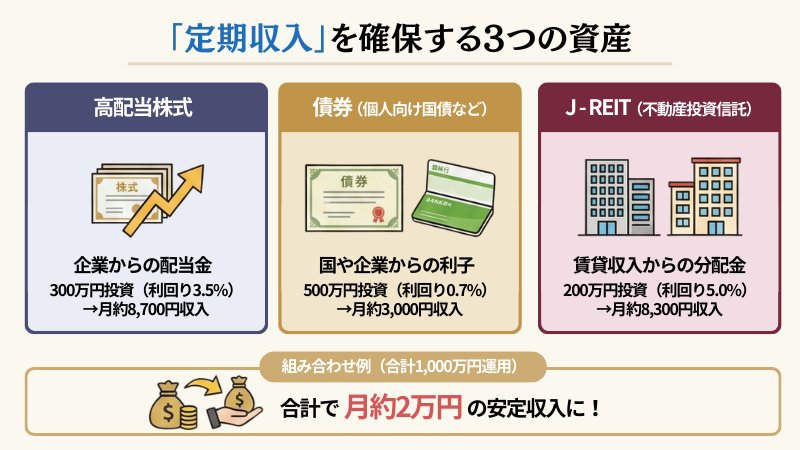

配当金・利子・分配金で「定期収入」を確保する

年金にプラスして毎月の収入を安定させたいなら、配当金や分配金を生み出す資産に投資するのが有効でしょう。

株式、債券、REITといった金融商品は、保有しているだけで定期的に現金収入が得られます。値上がり益を狙うのではなく、この定期収入を年金の補完として活用するのが70代の基本戦略といえます。

- 株式の配当金

株式を保有していると、企業が利益の一部を株主に分配する「配当金」を受け取れます。配当は通常、年1〜2回支払われます。配当利回りは銘柄や株価水準によって変動します。

例えば、300万円を配当利回り3.5%の株式に投資した場合、年間で約10.5万円、月換算で約8,700円の配当収入が見込めます。

- 債券の利子収入

債券は、国や企業にお金を貸す仕組みの金融商品です。満期まで保有すれば元本が戻り、その間は定期的に利子を受け取れます。

個人向け国債(変動10年)の利率は募集回ごとに異なります。例えば年0.7%で試算すると、500万円を投資した場合、年間約3.5万円、月換算で約2,900円の利子収入となります。

一方で、社債(企業が発行する債券)は、発行体の信用力に応じて利回りが異なります。

- 格付けが高い企業の社債は、一般に信用リスクが相対的に低い一方、利回りは低めになりやすい

- 信用力がやや低い企業の社債は、その分利回りが高めに提示されることがある

70代の資産運用では、個人向け国債や高格付け社債のように「元本の安全性」と「安定収入」を両立できる商品を中心に組み合わせるのが安心です。

- J-REITの分配金

J-REIT(不動産投資信託)は、複数の不動産に投資し、その賃貸収入を投資家に分配する商品です。分配金利回りは銘柄や市況により変動しますが、株式や債券と比べて利回りが高めに見える局面もあります。

たとえば、200万円をJ-REITに投資した場合、年間約10万円、月換算で約8,300円の分配金が期待できるでしょう。分配金は年2回が一般的です。

ただし、J-REITは株式と同様に価格変動があり、金利上昇の影響を受けやすい特徴があります。不動産市況や金利動向には注意が必要です。

配当金・分配金を組み合わせた収入例

複数の資産を組み合わせることで、安定したキャッシュフローを作れます。

| 資産の種類 | 投資額 | 想定利回り | 年間収入 | 月換算収入 |

|---|---|---|---|---|

| 高配当株式 | 300万円 | 3.5% | 約10.5万円 | 約8,700円 |

| 個人向け国債 | 500万円 | 0.7% | 約3.5万円 | 約2,900円 |

| J-REIT | 200万円 | 5.0% | 約10万円 | 約8,300円 |

| 合計 | 1,000万円 | ― | 約24万円 | 約2万円 |

- 利回りは例として設定。実際の利回りは変動します。

この例では、1,000万円の運用で年間約24万円、月約2万円の収入が得られる計算です。

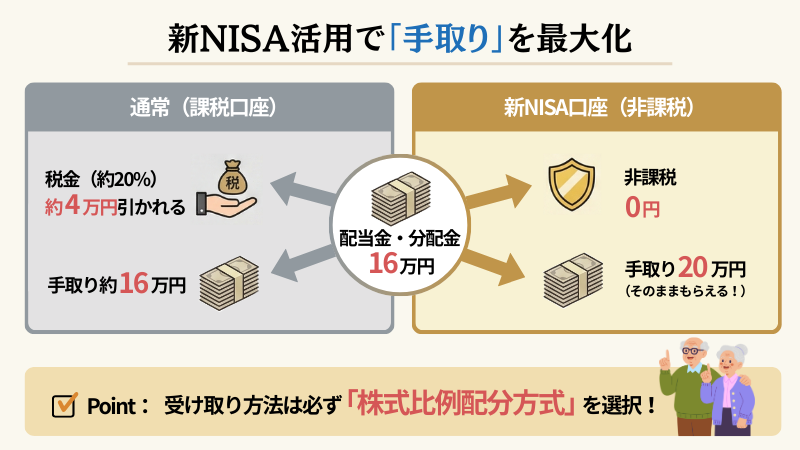

配当・分配金を非課税で受け取る|新NISAの活用ポイント

配当金や分配金には通常、20.315%の税金がかかります。

しかし、NISA口座を使えば、この税金を非課税にできるでしょう。

NISAとは

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない制度です。2024年1月から「新NISA」がスタートし、より使いやすくなりました。

新NISAには2つの投資枠があります。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無期限 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

2つの枠は併用でき、年間で合計360万円まで投資できます。生涯の非課税投資枠は1,800万円(うち成長投資枠は1,200万円まで)です。

配当金・分配金が非課税になる効果

通常、配当金や分配金には20.315%の税金がかかります。

例えば、年間20万円の配当金を受け取った場合、約4万円が税金として引かれ、手元に残るのは約16万円です。一方、NISA口座で保有している株式やREITなら、20万円をそのまま受け取ることができます。

| 課税口座 | NISA口座 | |

|---|---|---|

| 配当金・分配金 | 20万円 | 20万円 |

| 税金 | 約4.1万円 | 0円 |

| 手取り額 | 約16万円 | 20万円 |

NISA口座で配当金を非課税にするには、受取方法を「株式数比例配分方式」に設定する必要があります。

この方式を選ぶと、配当金が自動的に証券口座に入金され、非課税になります。他の受取方法を選ぶと、NISA口座で保有していても配当金に税金がかかってしまうので注意しましょう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

70代の資産運用は「取り崩し」が鍵

70代の資産運用では、増やすだけでなく「計画的に取り崩す」視点が欠かせません。

運用を続けながら必要な分だけ現金化していく方法を知れば、資産寿命を延ばせるでしょう。

資産を取り崩すときの「順番」

資産を取り崩す際、「どの資産から売却するか」の順番も大切です。基本的には、値動きの大きい資産から取り崩し、安全資産は最後まで残すのが原則でしょう。

取り崩しの基本的な優先順位

- 株式など値動きの大きい資産

まず、株式や株式型投資信託など、価格変動が大きい資産から取り崩します。株式は価格が大きく変動するため、高値で売却できるタイミングを逃さないためです。 - J-REITや高配当株

次に、J-REITや高配当株など、中程度のリスクがある資産を取り崩します。これらは配当や分配金を生む資産なので、できれば長く保有したいところです。 - バランス型投資信託

株式と債券が混在したバランス型投資信託は、取り崩しの中盤で対象にします。バランス型は値動きが比較的安定しているため、慌てて売る必要はありません。 - 債券や預金などの安全資産

最後まで残すのは、個人向け国債や定期預金など、元本割れリスクが低い安全資産です。これらは急な医療費や介護費用など、予期せぬ出費に備える「最後の砦」として温存しましょう。

値上がりした資産を優先的に売却する理由

もう1つの判断基準として、「値上がりした資産から売却する」という考え方もあります。値上がりした株式を売却して現金化すれば、高値で売却できるため、より多くの現金が得られ、資産全体のリスクバランスも改善されます。

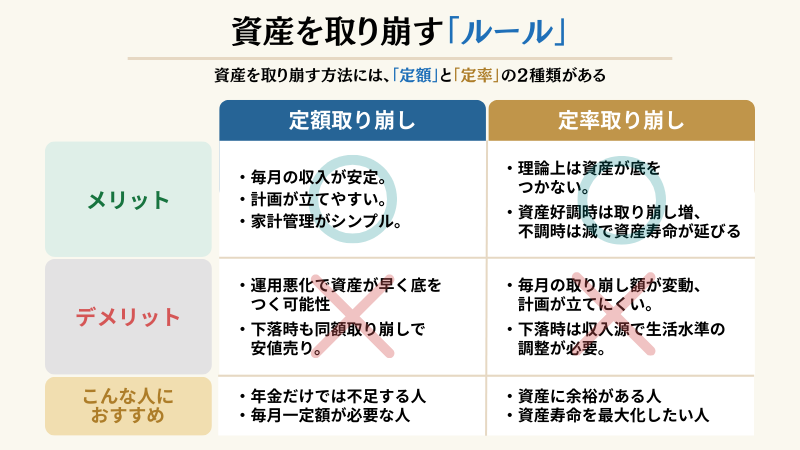

資産を取り崩すときの「ルール」

資産を取り崩す方法には、大きく分けて「定率取り崩し」と「定額取り崩し」の2種類があります。

定額取り崩し

定額取り崩しは、毎月または毎年、決まった金額を取り崩す方法です。

例えば、「毎月10万円ずつ取り崩す」と決めたら、資産残高に関係なく一定額を引き出し続けます。

| メリット | 毎月の収入が安定するため、生活費の計画が立てやすい 年金と合わせた収入が読みやすく、家計管理がシンプル |

|---|---|

| デメリット | 運用成績が悪化すると、資産が予定より早く底をつく可能性がある 市場が下落しているときも同じ額を取り崩すため、安値で売却してしまう |

定率取り崩し

定率取り崩しは、その時点の資産残高に対して、決まった割合を取り崩す方法です。

例えば、「年4%ずつ取り崩す」と決めた場合、資産が1,500万円なら年60万円、1,200万円なら年48万円を取り崩します。

| メリット | 資産が理論上は底をつかない(常に残高の一定割合を取り崩すため) 市場が好調なときは取り崩し額が増え、不調なときは減るため、資産寿命が延びる |

|---|---|

| デメリット | 毎月の取り崩し額が変動するため、生活費の計画が立てにくい 市場が下落すると取り崩し額も減るため、生活水準を下げる必要が出る可能性がある |

定率と定額を組み合わせた取り崩し方

実際には、定率と定額の「いいとこ取り」をする方法もあります。

- 方法1

-

プール口座を作る 運用資産から定期的にまとまった額を定率で取り崩し、いったん「プール口座」に移します。そこから毎月定額で生活費を引き出す方法です。この方法なら、短期的には定額で安定した収入を得ながら、長期的には資産寿命を延ばせます。

- 方法2

-

最低額を設定した定率取り崩し 定率取り崩しをベースにしつつ、最低取り崩し額を設定する方法もあります。例えば、「年4%を取り崩すが、最低でも年50万円は確保する」と決めておきます。

70代にはどちらが向いている?

一般的には、70代の取り崩し期には以下のような使い分けがおすすめです。

| 状況 | おすすめの方法 | 理由 |

|---|---|---|

| 年金だけでは生活費が不足 | 定額取り崩し | 毎月一定額が必要なため |

| 資産に余裕があり 長生きリスクに備えたい | 定率取り崩し | 資産寿命を最大化できる |

| 両方のメリットを取りたい | プール口座方式 | 安定性と柔軟性を両立 |

どの方法を選んでも、年に1回は取り崩しルールを見直しましょう。

【3タイプ別】70代におすすめのポートフォリオ例

ここでは、リスク許容度や資産規模に応じた3つのポートフォリオ例を紹介します。

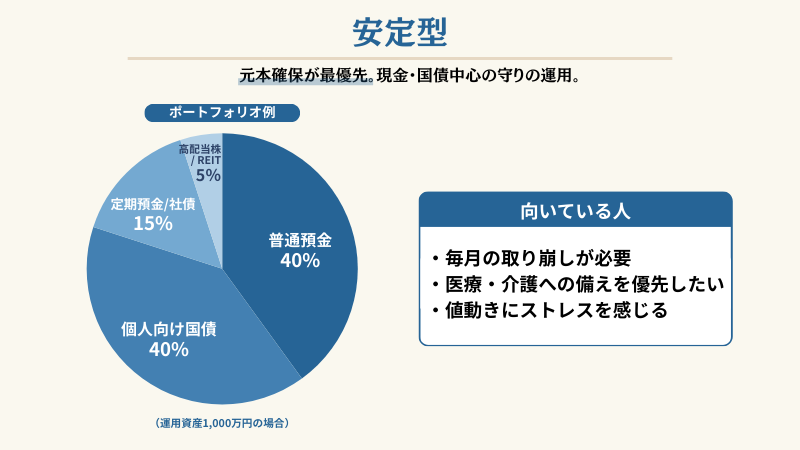

安定型

元本の安全性を最優先したい方には、現金と債券を中心としたポートフォリオがおすすめです。

安定型ポートフォリオの配分例

(運用資産1,000万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 期待利回り(年率・税引前) |

|---|---|---|---|

| 生活防衛資金 (普通預金) | 40% | 約400万円 | 0.001〜0.02%程度 |

| 個人向け国債 (変動10年) | 40% | 約400万円 | 0.6〜0.7%程度 |

| 定期預金 /社債 | 15% | 約150万円 | 0.2〜1.5%程度 |

| 高配当株 /REIT | 5% | 約50万円 | 3〜5%程度 |

このプランでは、資産の約8割を現金と債券に配分しています。個人向け国債は元本保証があり、万が一の際も発行から1年経過後は中途換金が可能です。ただし、中途換金時には直前2回分の利子相当額が差し引かれる点は覚えておきましょう。

残りの2割は、定期預金や信用度の高い社債で固めつつ、ごく少額だけ配当やREITで運用します。配当金や分配金は年金の補完として、日々の生活費に充てることができるでしょう。

低リスクを重視する分、インフレによる実質的な購買力の低下には対応しにくくなります。年に1回程度、物価動向を確認しながら、必要に応じて高配当株やREITの比率をわずかに引き上げるといった調整も検討しましょう。

- 毎月の年金収入だけでは生活が厳しく、資産の取り崩しが必要な方

- 持病があるなど、医療費・介護費用への備えを優先したい方

- 値動きのある投資にストレスを感じやすい方

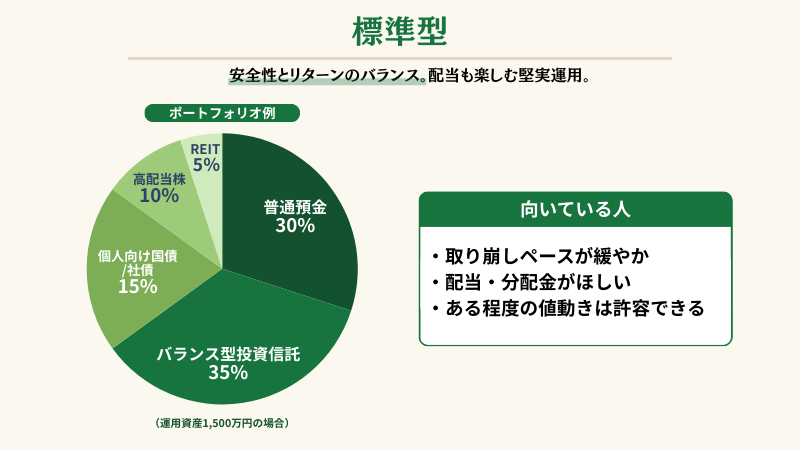

標準型: バランス型投資信託と配当などを組み合わせるプラン

安全性を保ちながらも、ある程度のリターンを狙いたい方には、バランス型投資信託と配当資産を組み合わせたプランが適しています。

標準型ポートフォリオの配分例

(運用資産1,500万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 期待利回り(年率・税引前) |

|---|---|---|---|

| 生活防衛資金 (普通預金) | 30% | 約450万円 | 0.001〜0.02%程度 |

| バランス型 投資信託 | 35% | 約525万円 | 2〜4%程度 |

| 個人向け国債 /社債 | 20% | 約300万円 | 0.6〜1.5%程度 |

| 高配当株 | 10% | 約150万円 | 3〜4%程度 |

| J-REIT | 5% | 約75万円 | 4〜5%程度 |

バランス型投資信託とは、株式・債券・REITなど複数の資産を一つの商品でまとめて運用できる投資信託のことです。運用会社が自動的に資産配分を調整してくれるため、個別に売買する手間がかかりません。

高配当株やJ-REITを組み合わせることで、年間3〜4%程度の配当金・分配金収入が期待できます。たとえば1,500万円のうち配当資産が225万円あれば、年間約7万〜9万円の収入になる計算です。

- 年金収入があり、資産の取り崩しペースが緩やかな方

- ある程度の値動きは許容できるが、大きなリスクは避けたい方

- 配当金や分配金を定期的に受け取りたい方

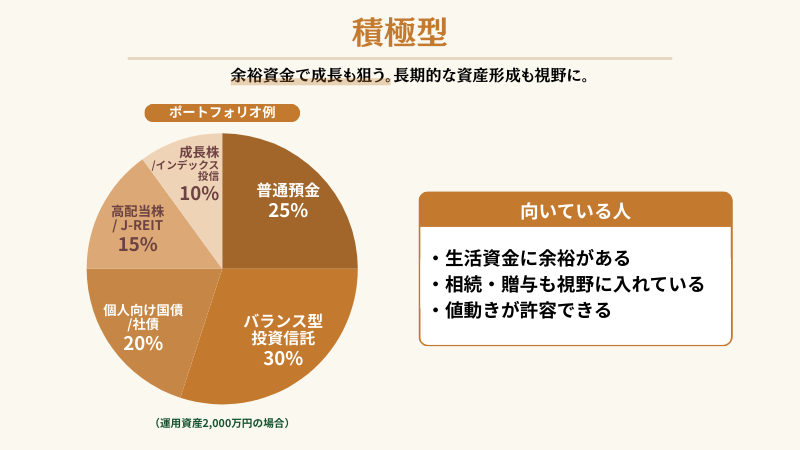

やや積極型: 少額の株式でリターンを狙うプラン

まとまった資産があり、生活資金にも余裕がある方は、成長性のある株式を少額組み入れてリターンを高める方法もあります。

やや積極型ポートフォリオの配分例

(運用資産2,000万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 期待利回り(年率・税引前) |

|---|---|---|---|

| 生活防衛資金 (普通預金) | 25% | 約500万円 | 0.001〜0.02%程度 |

| バランス型 投資信託 | 30% | 約600万円 | 2〜4%程度 |

| 個人向け国債 /社債 | 20% | 約400万円 | 0.6〜1.5%程度 |

| 高配当株 /J-REIT | 15% | 約300万円 | 3〜5%程度 |

| 成長株/ インデックス 投資信託 | 10% | 約200万円 | 4〜8%程度 |

このプランでは、全体の約75%を安全資産と分散投資に配分しつつ、残り25%で配当収入と値上がり益を狙います。成長株やインデックス投資信託は長期的な資産成長を目指す部分であり、10年程度保有する前提で組み入れます。

たとえば、日本株のインデックス投資信託や米国株式のインデックス投資信託を少額ずつ購入し、時間をかけて育てるイメージです。もし体調の変化や急な支出が必要になった場合は、成長株部分から優先的に取り崩していく方法も選べます。

- 生活資金に余裕があり、すぐに使う予定のない資産がある方

- 相続や生前贈与を視野に入れて、長期的に資産を増やしたい方

- ある程度の値動きがあっても冷静に対応できる方

どのプランでも、生活防衛資金として最低6カ月〜1年分の生活費は現金で確保しておくことが重要です。

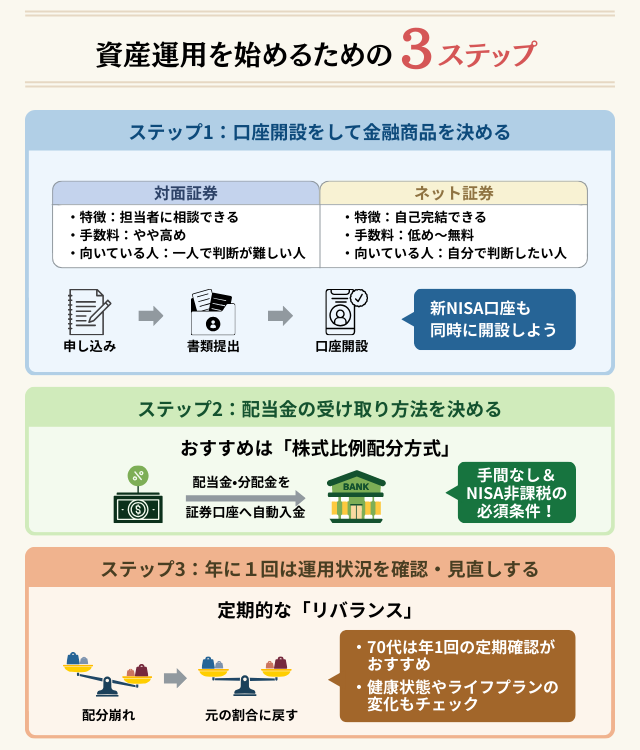

資産運用を始めるための具体的な3ステップ

ここからは、実際に資産運用を始める際の手順を3つのステップで解説します。

ステップ1: 口座を開設し金融商品を決める

資産運用を始めるには、まず証券会社で口座を開設する必要があります。

証券会社の選び方

証券会社には、店舗で担当者と対面して相談できる「対面証券」と、インターネットで取引する「ネット証券」の2種類があります。

| 項目 | 対面証券 | ネット証券 |

|---|---|---|

| 相談のしやすさ | 担当者が直接アドバイス | 電話・チャットで相談可能 |

| 取引手数料 | やや高め | 低め〜無料 |

| 向いている人 | じっくり相談したい方 | 手数料を抑えたい方 |

- 証券会社のウェブサイトまたは店舗で申し込み

- 本人確認書類(マイナンバーカード・運転免許証など)を提出

- 審査(通常1週間程度)

- 口座開設完了の通知を受け取る

- 銀行口座から証券口座へ入金

NISA口座も同時に開設しよう

証券口座を開設する際は、新NISA口座も同時に申し込むことをおすすめします。配当金や売却益が非課税になるため、通常の口座よりも効率的に資産を増やせるでしょう。

ステップ2: 配当金の受取方法を決める

株式や投資信託、REITなどから配当金や分配金を受け取る場合、受取方法を選択する必要があります。

70代で資産運用を始める方には、「株式数比例配分方式」をおすすめします。この方式を選ぶと、配当金が自動的に証券口座に入金されるため、わざわざ銀行や郵便局に行く手間がかかりません。

また、NISA口座で株式やREITを保有している場合、配当金を非課税にするには「株式数比例配分方式」の選択が必須です。

ステップ3: 年に1回は運用状況を確認・見直しする

資産運用は、金融商品を購入して終わりではありません。定期的に運用状況を確認し、必要に応じてポートフォリオを調整することが大切です。この調整作業を「リバランス」といいます。

- リバランスとは?

-

リバランスとは、市場の変動によって崩れた資産配分を、当初の目標とする割合に戻す作業のことです。

70代には年1回の定期型がおすすめ

70代の資産運用では、年に1回程度の定期型リバランスがおすすめです。リバランスの際は、以下の点もあわせて確認しましょう。

- 配当金や分配金は予定通り受け取れているか

- 生活防衛資金は十分に確保できているか

- 医療費や介護費用など、急な支出の予定はないか

- 健康状態やライフプランに変化はないか

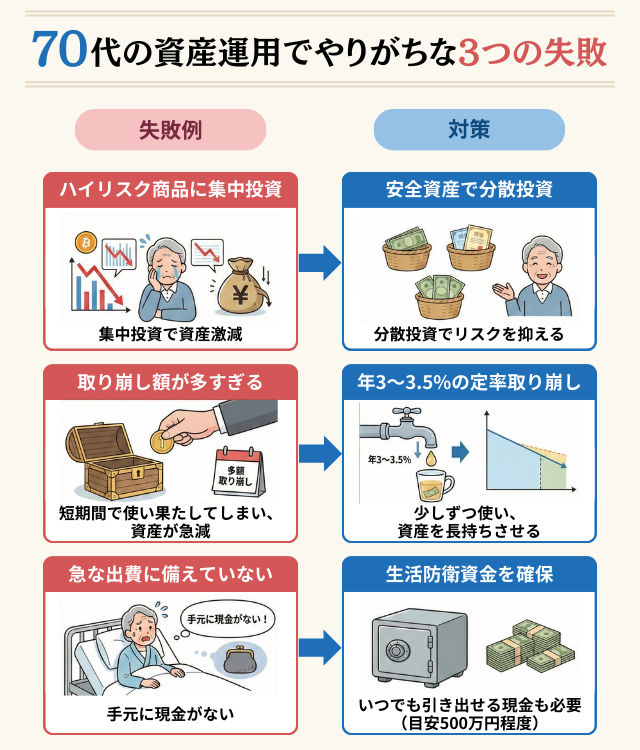

70代の資産運用でやりがちな3つの失敗とリスク管理

せっかく資産運用を始めても、間違った方法を選んでしまうと大切な資産を減らしてしまう可能性があります。

失敗例1: ハイリスクな商品に集中投資してしまう

70代になってから「短期間で資産を増やしたい」という気持ちが強くなり、ハイリスクな金融商品に集中投資してしまうケースがあります。

対策

70代では、元本割れリスクの低い商品を中心に組み立てることが大切です。集中投資は避け、複数の資産に分散することで、一つの商品が値下がりしても全体への影響を最小限に抑えることができます。

| おすすめの安全資産 | 避けるべきハイリスク商品 |

|---|---|

| 定期預金 個人向け国債 高格付けの社債 バランス型投資信託 | FXや暗号資産などの短期売買 仕組債 レバレッジを活用した投資 テーマ型投資信託 |

失敗例2: 毎月の取り崩し額を多く設定しすぎる

「年金だけでは足りないから、もっと使いたい」という思いから、毎月の取り崩し額を多く設定しすぎてしまうケースがあります。

対策

取り崩し率の目安として、毎年資産の一定割合を取り崩す考え方が紹介されることがあります。

ただし、必要な取り崩し額は生活費や資産状況、相場環境によって変わるため、無理のない範囲で設定しましょう。

失敗例3: 医療・介護などの急な出費に備えていない

70代になると、病気や介護など予期しない出費が発生する可能性が高くなります。

対策

急な出費に備えるため、以下のような「生活防衛資金」は必ず現金で確保しておく必要があります。

- 生活費の1〜2年分

月25万円なら300〜600万円程度 - 医療・介護の予備費

100〜200万円程度 - 突発的な支出への備え

50〜100万円程度

これらを合わせると、少なくとも500万円前後は現金や定期預金などすぐに引き出せる形で持っておくことが望ましいでしょう。

70代の資産運用はプロに相談して不安を解消しよう

70代の資産運用では、専門的な知識が必要な判断を迫られる場面が増えてきます。一人で悩むよりも、プロに相談することで不安を解消し、安心して資産運用に取り組めるでしょう。

資産運用をプロに相談するメリット

専門的な知識と経験に基づくアドバイスが受けられる

資産運用のプロは、金融市場の動向や商品の特性、税制など幅広い知識を持っています。70代の状況に合わせた運用方法を提案してくれるため、自分だけでは気づかなかったリスクを避けられるでしょう。

一人ひとりの状況に合わせた運用プランを作成できる

プロに相談すれば、あなたの資産状況や家族構成、今後のライフプランを踏まえた運用計画を立ててもらえます。現在の資産状況の分析、今後必要となる資金の試算、リスク許容度に応じた資産配分の提案、具体的な金融商品の選定と購入方法、定期的な見直しとメンテナンスなどが含まれます。

失敗のリスクを減らし精神的な負担を軽くできる

プロに相談することで、専門家の意見を聞きながら意思決定できるため、安心感が得られます。特に70代では、判断ミスが取り返しのつかない結果につながる可能性があります。

資産運用の相談先3選(証券会社・FP・IFA)

資産運用の相談先には、主に証券会社、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)の3つがあります。

| 相談先 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 証券会社 | 大手金融機関の営業担当者 | 商品ラインナップが豊富 対面相談がしやすい | 自社商品中心の提案になりがち 担当者の転勤がある |

| FP | ライフプラン全般の相談役 | 家計全体の見直しができる 保険や税金の相談も可能 | 具体的な金融商品の購入仲介はできない場合が多い |

| IFA | 金融機関から独立した専門家 | 立的な立場で商品を提案 担当者が変わらない | まだ認知度が低く、探しにくい場合がある |

証券会社:豊富な商品から選べる

証券会社の窓口では、その会社が扱う株式、債券、投資信託など幅広い商品から選べます。大手証券会社であれば店舗数も多く、対面で相談しやすい環境が整っているでしょう。

ただし、証券会社の担当者は基本的に自社の商品を中心に提案します。また、転勤があるため担当者が変わってしまい、継続的な関係を築きにくい面があります。

FP:ライフプラン全体を見直せる

FP(ファイナンシャルプランナー)は、家計の収支管理から保険、税金、相続まで幅広く相談できる専門家です。資産運用だけでなく、生活全体のお金の計画を立てたい場合に適しています。

ただし、多くのFPは具体的な金融商品の購入仲介は行いません。アドバイスを受けた後、自分で証券会社などに出向いて商品を購入する必要がある点は理解しておきましょう。

IFA:独立した立場で長期サポート

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に属さず、中立的な立場で資産運用のアドバイスを行う専門家です。IFAの最大の特徴は、複数の金融機関と提携しているため、幅広い商品の中から顧客に最適なものを選べる点です。また、転勤がないため同じ担当者と長期的な関係を築けます。

【まとめ】70歳からの資産運用は安全資産を中心に資金寿命を延ばそう

70代の資産運用は、リスクを抑えながら年金を補う収入源を確保することが基本です。

まず生活防衛資金を確保し、医療や介護の費用を見積もった上で、安全資産を中心としたポートフォリオを組み立てましょう。

配当金や分配金を活用したキャッシュフロー設計と、適切な取り崩しルールを決めることで、資産寿命を延ばせます。ハイリスク商品への集中投資や取り崩しすぎには注意が必要です。

自分の状況に合わせて安定型・標準型・やや積極型から選び、定期的に見直すことが大切といえます。一人で判断することに不安があれば、IFAなどの専門家に相談してみてください。プロのサポートを受けながら、安心して資産運用に取り組むことができるでしょう。

参考・出典

- 財務省『個人向け国債の発行条件等(第191回個人向け国債(変動10年)・第159回個人向け国債(固定5年)・第157回個人向け国債(固定3年))』(公表日/更新日:2026-02-04)

- 財務省『個人向け国債(商品性のポイント)』(公表日/更新日:2025-12-04)

- 国税庁『No.1535 NISA制度』(公表日/更新日:2025-04-01)

- 国税庁『No.1331 上場株式等の配当等に係る源泉徴収税額等の申告不要制度』(公表日/更新日:2025-04-01)

- 【例外】生命保険文化センター『介護にはどれくらいお金がかかる?』(公表日/更新日:日付不明)

- 【例外】総務省統計局『家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要』(公表日/更新日:日付不明)

- 【例外】厚生労働省『令和6年簡易生命表の概況』(公表日/更新日:日付不明)