- 積立投資におすすめの銘柄やその選び方が知りたい

- 積立投資の上手な活用法が知りたい

- 新NISAにおすすめのつみたてファンドが知りたい

「積立投資を始めたいけれど、どの商品を選べばよいかわからない」「NISAとiDeCoはどちらを使うべき?」と悩んでいる人も多いだろう。

結論からいうと、初心者が積立投資を始めるなら、まずはNISAのつみたて投資枠で、低コストかつ分散性の高いインデックスファンドを検討するのが基本となる。

ただし、投資目的が老後資金に限定されるならiDeCoも有力な選択肢だ。反対に、教育費や住宅資金など将来使う可能性があるお金は、引き出しやすいNISAの方が使いやすい。

本記事では、積立投資の仕組み、おすすめの運用法、NISAで検討しやすい銘柄、商品選びのポイント、NISAとiDeCoの使い分けを解説する。

積立投資とは?毎月一定額を投資してタイミングを分散する方法

ここでは、積立投資の基本として以下3点を解説する。

- 積立投資の仕組み

- 積立投資で得られる効果

- 積立投資の主なメリット

それぞれ見ていこう。

積立投資の仕組み|投資信託やETFを定期的に買い続ける

積立投資とは、自分で決めた金額を、投資信託やETF(上場投資信託)、株式などに定期的に投資していく方法である。

多くの場合、証券会社や銀行で積立設定を行うと、銀行口座やクレジットカードから自動で引き落とし・決済され、決めた商品が継続的に買い付けられる。

そのため、毎回「今が買い時か」を判断する必要が少なく、投資初心者でも継続しやすい点が特徴だ。

一方で、積立投資であっても元本保証ではない。投資先の価格が下がれば損失が出る可能性があるため、無理のない金額で長期的に続けることが大切である。

積立投資で得られる効果|ドル・コスト平均法で購入価格を平準化しやすい

積立投資を行うと、投資する時期が自然に分散される。これにより、ドル・コスト平均法の効果が期待できる。

ドル・コスト平均法とは、一定金額で同じ商品を継続的に購入することで、価格が低いときは多く、価格が高いときは少なく買う仕組みだ。

例えば、毎月10,000円を同じ商品に積み立てる場合、商品の価格によって購入口数は以下のように変わる。

| 投資商品の価格 | 購入口数 | |

|---|---|---|

| 1月 | 2,500円 | 4口 |

| 2月 | 1,000円 | 10口 |

| 3月 | 1,250円 | 8口 |

| 4月 | 625円 | 16口 |

| 5月 | 2,000円 | 5口 |

この例では、5ヶ月で合計50,000円を投資し、合計43口を購入している。平均購入単価は約1,163円となる。

一括投資では、購入した直後に価格が下がると損失が大きく見えやすい。一方、積立投資では購入タイミングを分散できるため、高値でまとめて買ってしまうリスクを軽減しやすい。

ただし、ドル・コスト平均法は損失を防ぐ仕組みではない。価格が長期的に下がり続ける商品では、積立投資でも損失が出る点には注意しよう。

積立投資の主なメリット|少額・自動化・長期運用と相性が良い

積立投資の主なメリットは、以下の3つである。

- 購入タイミングに悩みにくい

- 少額から始めやすい

- 長期の資産形成と相性が良い

積立投資は一度設定すれば自動的に買付が行われるため、毎月の投資タイミングに悩みにくい。相場を細かく見続けるのが苦手な人でも、仕組みとして投資を続けやすい。

また、最低投資金額は金融機関や商品によって異なるものの、まとまった資金がなくても始めやすい商品が多い。

加えて、積立投資は短期売買よりも長期の資産形成と相性が良い。投資期間を長く取ることで、価格変動を乗り越える時間を確保しやすくなるためだ。

積立投資におすすめの運用法5選|まずはNISAのつみたて投資枠を確認

積立投資を行う際に検討したい運用法は、以下の5つだ。

- NISA(つみたて投資枠・成長投資枠)

- iDeCo

- 投信積立

- るいとう(株式累積投資)

- ロボアドバイザー

それぞれ解説していく。

NISA|つみたて投資枠は年間120万円まで非課税で積立できる

NISAとは、非課税口座で取得した上場株式等の配当等や譲渡益が非課税となる制度である。

通常、上場株式や投資信託の譲渡益などには税金がかかる。例えば、課税口座で10万円の譲渡益が出た場合、原則として20.315%が課税されるため、税引後の手取りは79,685円となる。

一方、NISA口座で得られた譲渡益は非課税となるため、10万円の利益が出た場合は10万円をそのまま受け取れる。

2024年以降のNISAには「つみたて投資枠」と「成長投資枠」があり、年間投資上限額は以下のとおりだ。

| 区分 | 年間投資上限額 | 主な対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期・積立・分散投資に適した一定の投資信託 |

| 成長投資枠 | 240万円 | 上場株式・投資信託・ETF・REITなど |

| 合計 | 360万円 | 両枠の併用が可能 |

※ 非課税保有限度額は1,800万円。成長投資枠のみの上限はその内数として1,200万円。

投資初心者が積立投資を始めるなら、まずはつみたて投資枠で低コストの投資信託を検討するとよいだろう。

なお、NISAの配当等が非課税になるには、金融機関を経由して交付される方式などの条件がある。配当金を受け取りたい場合は、口座開設時に受取方式も確認しておこう。

成長投資枠は一括投資だけでなく積立にも利用できる。つみたて投資枠だけでは投資先が限られると感じる場合や、個別株・ETFも活用したい場合の選択肢になる。

なお、成長投資枠で一括投資を検討している場合は、投資タイミングや下落時の対応が重要になるため、詳細は別記事で確認してほしい。

つみたて投資枠で検討しやすい代表的な銘柄

つみたて投資枠で検討しやすい代表的なインデックスファンドとして、以下の2商品を紹介する。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

いずれも三菱UFJアセットマネジメントが運用するインデックスファンドで、つみたて投資枠・成長投資枠の対象となっている。ただし、価格変動リスクや為替変動リスクがあり、元本保証ではない。

eMAXIS Slim 全世界株式(オール・カントリー)

「eMAXIS Slim 全世界株式(オール・カントリー)」は、MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果を目指すファンドだ。

日本を含む先進国・新興国の株式に幅広く投資できるため、1本で世界株式に分散したい人に向いている。

購入時手数料はなし、信託財産留保額もなしで、信託報酬率は年率0.05775%(税抜 年率0.0525%)以内である。ただし、その他費用・手数料等が実費でファンドから支払われる場合がある。

eMAXIS Slim 米国株式(S&P500)

「eMAXIS Slim 米国株式(S&P500)」は、S&P500指数(配当込み、円換算ベース)に連動する投資成果を目指すファンドだ。

主にS&P500指数に採用されている米国株式に投資するため、米国株式市場を中心に積立投資したい人に向いている。

購入時手数料はなし、信託財産留保額もなしで、信託報酬率は年率0.0814%(税抜 年率0.074%)以内である。ただし、その他費用・手数料等が実費でファンドから支払われる場合がある。

どちらを選ぶか迷う場合は、「世界全体に分散したいか」「米国株式を中心に投資したいか」を基準に考えるとよい。基準価額や純資産総額は日々変わるため、購入前に運用会社や販売金融機関の最新情報を確認しよう。

iDeCo|老後資金を作るなら税制メリットが大きい

iDeCoとは、自分で掛金を拠出し、自分で運用商品を選んで老後資金を作る私的年金制度である。正式名称は「個人型確定拠出年金」だ。

iDeCoの大きな特徴は、税制優遇にある。掛金が全額所得控除の対象となり、運用益も非課税で再投資される。さらに、受け取る際には年金受取なら公的年金等控除、一時金受取なら退職所得控除の対象となる。

掛金は月々5,000円から始められ、1,000円単位で設定できる。ただし、拠出できる上限額は加入区分や企業年金の有無によって異なる。

注意したいのは、iDeCoは原則として60歳になるまで引き出せない点だ。老後資金を準備する目的には向いているが、教育費・住宅購入資金・急な出費に備える資金には向いていない。

課税所得を減らしながら老後資金を作りたい人は、NISAとあわせてiDeCoも検討するとよいだろう。

投信積立|NISA枠外でも投資信託を定期購入できる

投信積立とは、任意の金額を設定し、定期的に投資信託を積立購入していく運用方法である。

NISAのつみたて投資枠で行う積立も投信積立の一種だが、NISA枠を使い切った後や、NISA対象外の商品に投資したい場合は、特定口座や一般口座でも投信積立ができる。

ただし、課税口座で得た分配金や売却益には税金がかかる。まずはNISAの非課税枠を優先し、必要に応じて課税口座での投信積立を検討するとよいだろう。

少額から始めやすい一方、短期間で大きなリターンを狙う方法ではない。少なくとも10年以上の長期投資を意識したい。

るいとう(株式累積投資)|個別株を少額で積み立てる方法

るいとう(株式累積投資)とは、毎月一定額を積み立てて、指定した株式を継続的に買い付けていく方法である。

通常、国内株式は多くの銘柄で1単元(100株)から取引されるため、銘柄によってはまとまった資金が必要になる。るいとうを利用すれば、単元株に満たない金額から個別株へ投資できる場合がある。

ただし、単元未満部分は証券会社名義で保有されることが多く、議決権や株主優待を受ける権利がない場合がある。売買単位に達すると投資家本人名義となり、議決権や株主優待の権利を得られる場合があるが、取り扱いは証券会社ごとに異なる。

また、すべての株式がるいとうの対象になるわけではない。個別株を積み立てたい場合は、対象銘柄、手数料、株主優待や配当金の扱いを事前に確認しよう。

ロボアドバイザー|商品選びやリバランスを任せたい人向け

ロボアドバイザーとは、投資目的やリスク許容度、投資期間などの質問に回答することで、資産配分の提案や運用サポートを受けられるサービスである。

ロボアドバイザーは、主に「アドバイス型」と「投資一任型」に分かれる。

| 種類 | 主な内容 | 注意点 |

|---|---|---|

| アドバイス型 | 資産配分や商品選びの助言を受ける | 買付や見直しは自分で行う |

| 投資一任型 | 商品の買付・運用・リバランスまで任せる | 手数料が高くなりやすい |

自分で商品を選ぶのが不安な人や、定期的なリバランスに手間をかけたくない人は、投資一任型のロボアドバイザーを検討するのも一つの方法だ。

ただし、ロボアドバイザーも投資である以上、元本割れのリスクがある。利用する前に、手数料、投資対象、NISA対応の有無、解約方法を確認しよう。

積立投資の商品選びのポイント|低コスト・分散・続けやすさを確認

積立投資の商品を選ぶ際は、以下の4点を確認したい。

- 信託報酬などのコスト

- 投資対象の分散

- 自身のリスク許容度

- 公式資料で確認できる運用実績

それぞれのポイントを解説する。

信託報酬などのコスト|同じ指数なら低コストの方が有利になりやすい

投資信託やETF(上場投資信託)、REIT(不動産投資信託)などに投資する場合、保有中に信託報酬などのコストがかかる。

信託報酬とは、運用会社や販売会社などに支払う運用管理費用のことで、商品を保有している間、日々信託財産から差し引かれる。

同じ指数に連動するインデックスファンドであれば、信託報酬が低い商品ほど、長期的にコスト負担を抑えやすい。

ただし、信託報酬だけで判断するのは避けたい。投資対象、純資産総額、運用方針、信託期間、為替ヘッジの有無、販売会社での取扱いもあわせて確認しよう。

投資対象の分散|地域・資産クラス・通貨の偏りを確認する

積立投資では投資時期を分散できるが、投資対象の分散も重要だ。

例えば、1本の投資信託でも、投資先が米国株式だけなのか、全世界株式なのか、株式と債券を組み合わせたバランス型なのかで、値動きは大きく異なる。

投資地域を分散すれば、特定の国や地域の政治・経済状況に左右されるリスクを抑えやすい。一方で、全世界株式ファンドであっても株式中心である以上、株式市場全体が下落すれば基準価額は下がる。

リスクを抑えたい場合は、株式だけでなく債券や現金比率も含めて、自分の資産全体で分散を考えることが大切だ。

自身のリスク許容度|下落しても続けられる金額か確認する

積立投資の商品を選ぶ際は、自分のリスク許容度を把握しておこう。

リスク許容度とは、運用によって一時的な損失が出たときに、どの程度まで受け入れられるかを表すものだ。

例えば、以下に当てはまる人は比較的リスクを取りやすい傾向がある。

- 安定した収入がある

- 生活防衛資金を確保している

- 10年以上の投資期間を確保できる

- 一時的な下落時にも積立を続けられる

反対に、以下に当てはまる人は、リスクを抑えた商品や積立金額から始めることを検討したい。

- 投資経験が少ない

- 収入や貯蓄に余裕が少ない

- 近い将来に住宅購入や教育費など大きな支出がある

- 価格下落があるとすぐに売却したくなる

「リターンが高そうだから」という理由だけで商品を選ぶと、下落時に積立を続けられなくなる可能性がある。投資対象だけでなく、下落時の自分の行動まで想定して選ぶことが大切だ。

公式資料で確認できる運用実績|口コミは補助情報として使う

商品を選ぶ際は、過去の運用実績も確認したい。ただし、過去の実績は将来のリターンを保証するものではない。

短期のリターンだけを見ると、一時的に好調だった商品を選んでしまう可能性がある。確認する際は、少なくとも3年・5年など複数期間の実績を見て、値動きの大きさも把握しよう。

情報収集では、口コミやSNSよりも、運用会社の月報、交付目論見書、重要情報シート、販売金融機関の公式資料を優先したい。

口コミは利用者の感想として参考になる場合もあるが、投資目的や資産状況が自分と同じとは限らない。最終判断は、公式資料で投資対象・リスク・費用を確認してから行おう。

積立投資でNISAとiDeCoはどう使い分ける?目的と引き出しやすさで判断

NISAとiDeCoは、どちらも積立投資に活用できる制度だが、目的と使い勝手が異なる。

ここでは、以下4点を解説する。

- NISAのつみたて投資枠を活用する方法

- 長期投資と複利効果の考え方

- NISAとiDeCoの比較

- 併用する場合の考え方

それぞれ見ていこう。

NISAのつみたて投資枠を活用する方法|月10万円まで投資可能

NISAのつみたて投資枠を活用するには、まず投資目的を決めることが重要だ。

「老後資金を作りたい」「子どもの教育費を準備したい」「将来のために資産形成したい」など、目的によって積立額や投資期間は変わる。

つみたて投資枠の年間投資上限額は120万円で、月額にすると10万円だ。非課税保有限度額は、成長投資枠と合わせて1,800万円である。

ただし、年間120万円を必ず使い切る必要はない。生活費や近い将来使う資金まで投資に回すと、相場下落時に売却せざるを得なくなる可能性がある。

まずは無理なく続けられる金額から始め、収入や家計に余裕が出たら積立額を増やすとよいだろう。

長期投資と複利効果|年5%の例は保証ではなくシミュレーション

積立投資は、長期的に続けることで複利効果を得やすくなる。

複利効果とは、運用で得た利益を再投資することで、利益にも利益がつく仕組みだ。

例えば、100万円を年5%で複利運用できた場合、資産は以下のように増える。

| 運用年数 | 元本 | 運用益 | 元本+運用益 |

|---|---|---|---|

| 1年 | 100万円 | 5万円 | 105万円 |

| 5年 | 100万円 | 約27万6,282円 | 約127万6,282円 |

| 10年 | 100万円 | 約62万8,895円 | 約162万8,895円 |

この例は、年5%の運用成果が得られると仮定したシミュレーションであり、実際の投資で保証されるものではない。

それでも、短期的な値動きに振り回されず長く運用を続けることで、複利効果を活かしやすくなる点は積立投資の大きな特徴だ。

NISAとiDeCoの比較|引き出しやすさならNISA、老後資金ならiDeCo

NISAとiDeCoの違いを簡単に比較すると、以下のとおりである。

| 項目 | NISA | iDeCo |

|---|---|---|

| 主な目的 | 幅広い資産形成 | 老後資金の準備 |

| 投資・拠出上限 | つみたて投資枠120万円 成長投資枠240万円 | 加入区分により異なる |

| 非課税枠・掛金 | 非課税保有限度額1,800万円 うち成長投資枠1,200万円まで | 月5,000円以上1,000円単位 上限は加入区分により異なる |

| 税制優遇 | 運用益が非課税 | 掛金全額所得控除 運用益非課税 受取時に所定の控除 |

| 引き出し | 売却して引き出せる | 原則60歳まで引き出せない |

| 向いている資金 | 教育費・住宅資金・老後資金など | 老後資金 |

NISAは、売却すれば資金を引き出せるため、老後資金だけでなく教育費や住宅資金などにも使いやすい。ただし、相場が下がっているときに売却すると損失を確定する可能性がある。

iDeCoは、原則60歳まで引き出せない代わりに、掛金の所得控除など税制優遇が手厚い。老後資金として使う予定が明確な資金に向いている。

NISAとiDeCoは併用できる|生活資金を確保してから使う

NISAとiDeCoは併用できる。資金に余裕がある人は、両方を使って効率的に資産形成を目指すことも可能だ。

ただし、どちらも投資である以上、元本割れのリスクがある。特にiDeCoは原則60歳まで引き出せないため、生活費や緊急時の資金まで拠出しないよう注意したい。

使い分けの目安は以下のとおりだ。

- まずは生活防衛資金を確保する

- 自由に引き出したい資金はNISAを優先する

- 老後まで使わない資金はiDeCoを検討する

- 余裕があればNISAとiDeCoを併用する

制度の有利さだけでなく、「いつ使うお金か」を基準に選ぶことが大切である。

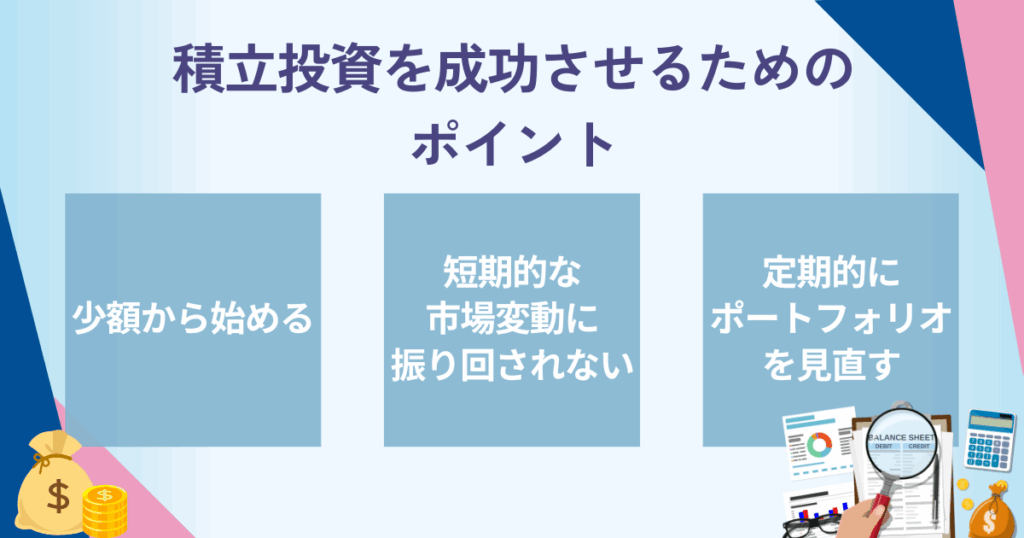

積立投資を成功させるためのポイント|無理なく続ける仕組みを作る

積立投資を続けるためには、以下の3点を意識したい。

- 少額から始める

- 短期的な市場変動に振り回されない

- 定期的にポートフォリオを見直す

それぞれ解説する。

少額から始める|生活資金を投資に回しすぎない

積立投資を続けるには、無理のない金額から始めることが重要だ。

投資はあくまでも余裕資金で行うものであり、生活費や近い将来使う予定のある資金を投資に回すべきではない。

初めから高額な積立額を設定すると、相場下落時や急な支出が発生したときに積立を続けられなくなる可能性がある。

まずは収入と支出を整理し、生活防衛資金を確保したうえで、毎月無理なく続けられる金額を設定しよう。

短期的な市場変動に振り回されない|下落時にやめない設計が重要

投資市場は、経済情勢、金利、為替、企業業績、政治動向などさまざまな要因で変動する。

積立投資を始めた直後に相場が下落すると、不安になって売却したくなるかもしれない。しかし、短期的な下落だけで積立をやめると、長期投資の効果を得にくくなる。

下落時にも積立を続けられるよう、投資金額は自分のリスク許容度に合わせて設定しよう。

値動きが大きすぎて不安になる場合は、積立額を減らす、株式比率を下げる、バランス型ファンドを検討するなど、続けやすい形に調整することが大切だ。

定期的にポートフォリオを見直す|年1回は積立額と商品を確認

積立投資は、一度設定したら終わりではない。定期的にポートフォリオを見直すことが重要だ。

資産運用を続けると、株式や債券などの値動きによって、当初決めた資産配分からズレが生じることがある。

また、年齢、収入、家族構成、住宅購入、子どもの進学などによって、リスク許容度や投資目的も変わる。

年1回程度は、以下の点を確認しよう。

- 積立額は家計に対して無理がないか

- 投資目的や期間は変わっていないか

- 保有商品の投資対象やコストに問題はないか

- 資産配分が大きく偏っていないか

自分で見直すのが難しい場合は、金融の専門家に相談することも検討しよう。

積立投資におすすめな運用法で長期的な資産形成を目指そう

積立投資は、毎月一定額を投資することで、購入タイミングを分散しながら長期的な資産形成を目指す方法である。

初心者が始めるなら、まずはNISAのつみたて投資枠で、低コストかつ分散性の高いインデックスファンドを検討するとよいだろう。

老後資金づくりが目的で、原則60歳まで引き出せない点を受け入れられるなら、iDeCoも選択肢になる。

積立投資を続けるうえで大切なのは、商品選びだけではない。無理のない積立額を設定し、短期的な下落に振り回されず、定期的にポートフォリオを見直すことが重要だ。

自分に合う制度や商品を判断できない場合は、専門家に相談しながら、自分の目的に合った積立投資の計画を立てていこう。

積立投資のおすすめに関するQ&A

出典

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「よくある質問:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

国民年金基金連合会(iDeCo公式サイト)「iDeCoの特徴」

国民年金基金連合会(iDeCo公式サイト)「iDeCo(イデコ)のメリット」

国民年金基金連合会(iDeCo公式サイト)「iDeCo(イデコ)の加入資格・掛金・受取方法等」

三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」

三菱UFJ信託銀行「重要情報シート(個別商品編)eMAXIS Slim 全世界株式(オール・カントリー)」

三菱UFJ信託銀行「重要情報シート(個別商品編)eMAXIS Slim 米国株式(S&P500)」

日本証券業協会「株式累積投資」

J-FLEC「株式累積投資(るいとう)や株式ミニ投資における注意点って何?」

J-FLEC「ロボアドバイザーの『アドバイス型』と『投資一任型』の違いはなんですか?」