- 初心者が検討しやすい資産運用は「投資信託」「個人向け国債」「株式投資」「ETF」「J-REIT」など

- 資産運用は、老後資金やインフレへの備えになる一方で、元本割れのリスクもある

- まずは生活防衛資金を預貯金で確保し、余剰資金で長期・分散・積立を意識することが大切

- NISAとiDeCoは税制優遇のある制度だが、引き出しやすさや目的が異なるため使い分けが必要

昨今では「NISA」や「iDeCo」といった税制優遇制度が整い、ネット証券の利便性も向上している。

一方で、資産運用に関する情報が増えたことで、「いつ、何から始めればよいのか分からない」「金融商品が多すぎて選べない」と悩む初心者も多いのではないだろうか。

資産運用は、早く始めればよいというだけでなく、生活に必要なお金と、長期で運用してよいお金を分けることが大切だ。

本記事では、投資初心者に向けて、資産運用の基本知識、初心者が検討しやすい運用方法、年代別・資産額別の考え方、NISAとiDeCoの使い分けを解説する。

資産運用は必要?貯金との違い・メリット・始めるタイミングを解説

資産運用は、「老後資金の準備」や「物価上昇への備え」を目的に、早めに検討しておきたい選択肢だ。

ただし、すべてのお金を投資に回す必要はない。まずは生活費や近い将来使う予定のあるお金を預貯金で確保し、そのうえで余剰資金を長期運用に回すことが基本となる。

ここからは、資産運用と貯金の違い、資産運用を始める理由、メリット・デメリットを整理していく。

資産運用と貯金の違い|守るお金と増やすお金を分けて考える

多くの人がお金を貯める方法として真っ先に思い浮かべるのは「貯金」だろう。

しかし、貯金と投資は目的が異なる。貯金はお金を「守る」ため、投資は長期的にお金を「増やす」ための手段として考えると分かりやすい。

預貯金は流動性が高く、必要なときに引き出しやすい点が強みだ。一般的な預金は預金保険制度の対象となり、利息の付く普通預金や定期預金などは、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護される。

そのため、マイホームの頭金、教育資金、急な出費に備える生活防衛資金など、近い将来使う予定があるお金は預貯金で管理するのに向いている。

一方、投資は株式や投資信託、債券などに資金を投じ、値上がり益、配当、利息、分配金などを期待する方法だ。元本割れの可能性はあるものの、預貯金より高いリターンを期待できる場合がある。

老後資金のように、使うまでに時間的余裕があるお金は、インフレに備えながら長期で育てるという考え方が取りやすい。

まずは生活に必要なお金を預貯金で確保し、当面使わない余剰資金を投資に回すことが、資産運用を始めるうえでの基本となる。

資産運用をおすすめする理由|老後資金とインフレへの備えになる

物価上昇率が預金金利を上回る局面では、銀行にお金を預けているだけでは、資産の実質的な価値が目減りする可能性がある。

そのため、預貯金だけでなく、資産運用によって将来に備える視点も重要になる。

証券アナリスト 平行秀

証券アナリスト 平行秀銀行預金には安心感がありますが、金利が物価上昇率を下回る状況では、実質的なお金の価値が下がる可能性があります。預金と投資の役割を分けて考えることが大切です。

また、公的年金だけで老後の生活費をすべてまかなうことに不安を感じる人も少なくない。

金融庁が2024年7月5日に公表した「リスク性金融商品販売に係る顧客意識調査結果」では、投資未経験者が将来的に金融商品を購入しようと思う理由として、「老後の生活資金を確保するため」が最も多い回答となった。

具体的には、投資未経験・検討者では72.5%、投資未経験・未検討者では38.7%が「老後の生活資金を確保するため」と回答している。

資産運用を始めるタイミングは「生活防衛資金を確保した後、できるだけ早く」

資産運用を始めるタイミングは、生活防衛資金を確保したうえで、できるだけ早い時期が望ましい。

理由は、運用期間が長いほど、利益が新たな利益を生み出す「複利効果」を活かしやすいからだ。

複利効果とは、運用で得た利益を元本に加えて再び運用することで、元本と利益の両方が次の利益を生み出す仕組みを指す。

もちろん、投資には元本割れのリスクがある。しかし、長期で積立・分散を続けることで、短期的な値動きに左右されにくい運用を目指しやすくなる。

証券アナリスト 平行秀資産運用は早く始めるほど、時間を味方にしやすくなります。ただし、生活費や近い将来使うお金まで投資に回すのは避け、余剰資金で少額から始めることが大切です。

以下は、それぞれの年齢で積立投資を始め、想定利回り(年率)3%で運用を継続した場合のシミュレーションである。あくまで試算の一例であり、将来の運用成果を保証するものではない。

60歳時点で2,000万円を準備するために、毎月いくら積み立てる必要があるかをまとめた。

| 年齢 | 20歳 | 30歳 | 40歳 | 50歳 |

|---|---|---|---|---|

| 運用期間 | 40年 | 30年 | 20年 | 10年 |

| 毎月の 積立金額 | 21,597円 | 34,321円 | 60,920円 | 143,122円 |

| 投資元本 | 1,037万円 | 1,236万円 | 1,462万円 | 1,717万円 |

| 運用収益 | 963万円 | 764万円 | 538万円 | 283万円 |

出典:金融庁「つみたてシミュレーター」をもとに試算(想定利回り年率3%、60歳時点で2,000万円を目標にした一例)

表から分かる通り、20歳から積立投資を始めた場合、毎月2万円強の積立でも、40年間続けることで試算上は2,000万円に到達する。

一方、40歳から始める場合は毎月約6万円、50歳から始める場合は毎月14万円超の積立が必要になる。

早く始めるほど毎月の負担を抑えやすく、長期運用の効果を活かしやすいことが分かるだろう。

資産運用のメリット・デメリット

資産運用を行うメリット・デメリットをまとめると下記の通りだ。

| メリット |

|---|

| 長期的に資産を増やす機会を持てる 配当・利息・分配金などを得られる場合がある 複利効果を活用しやすい 経済や金融に関する知識が身につく |

| デメリット |

|---|

| 預貯金と異なり元本割れの可能性がある 短期間で大きく増やす方法ではない 商品選びやリスクの理解が必要になる |

資産運用の大きなメリットは、預貯金だけでは得にくいリターンを期待できることだ。

ただし、資産運用は短期間で一気に資産を増やす方法ではない。価格変動によって損失が出る可能性があるため、長期・分散・積立を意識し、無理のない金額で続けることが重要となる。

資産運用を続けることで、経済や金融の仕組みに関心を持ちやすくなる点もメリットと言えるだろう。

証券アナリスト 平行秀資産運用においては「リスク=悪」ではありません。大切なのは、どのくらい値動きがあり得るのかを理解し、自分が無理なく続けられる範囲で分散投資を行うことです。

資産運用をしないほうがいい場合もある

資産運用は誰にとっても今すぐ必要というわけではない。

特に、余剰資金で長期運用できない場合は、無理に資産運用を始めないほうがよいケースもある。

例えば以下のような人は、先に家計の見直しや生活防衛資金の確保を優先しよう。

- 貯金や家計に余裕がない人

- 値動きが気になり、生活に支障が出そうな人

- 短期間で大きな利益を期待している人

- 仕組みを理解できない商品を勧められている人

資産に余裕がない状態で投資を始めると、急な出費に対応できず、値下がりしているタイミングで売却せざるを得ない可能性がある。

また、投資商品は長期運用が基本となる。日々の値動きが大きなストレスになる人や、短期で利益を出したい人には向かない場合がある。

初心者が候補にしやすい資産運用5選|リスクと最低投資金額の目安も比較

資産運用にはさまざまな方法がある。下記の表では、代表的な運用方法をリスク・リターンの目安とともに整理した。

なお、表には初心者向けとは言いにくいハイリスク商品も含まれる。初心者は、仕組みを理解しやすく、少額から分散しやすい商品から検討するのが基本だ。

| 運用方法 | 概要 | リスク・リターン | 最低投資金額の目安 |

|---|---|---|---|

| 預貯金 | 銀行や信用金庫にお金を預け、金利を受け取る方法 | 低 | 1円〜 |

| 外貨預金 | 米ドルなどの外貨で預金し、利息や為替差益を狙う方法 | 中 | 数百円〜 金融機関による |

| 投資信託 | 投資家から集めた資金を専門家がまとめて運用する金融商品 | 低〜高 | 100円〜 金融機関による |

| ETF | 証券取引所に上場し、株式のように売買できる投資信託 | 低〜高 | 数千円〜数万円 |

| 株式投資 | 企業の株式を購入し、値上がり益や配当、株主優待などを狙う方法 | 中〜高 | 数百円〜 単元未満株等 |

| 債券投資 | 国・地方自治体・企業などが発行する債券を購入し、利息や償還を受ける方法 | 低〜中 | 1万円〜 個人向け国債など |

| 不動産投資 | マンションやアパートなどを購入し、家賃収入や売却益を狙う方法 | 中〜高 | 数百万円〜 |

| REIT | 投資家から集めた資金で不動産に投資し、賃料収入や売買益を分配する商品 | 中〜高 | 数万円〜 |

| 貯蓄型保険 | 保障と貯蓄機能を組み合わせた保険商品 | 低〜中 | 毎月数千円〜 |

| FX | 証拠金を使って外国為替を取引する方法 | 高 | 数千円〜 |

| 暗号資産 | ブロックチェーン上で発行されたデジタル資産に投資する方法 | 高 | 数百円〜 |

| 先物・ オプション | 株価指数や商品などの値動きを対象にしたデリバティブ取引 | 高 | 数万円〜 |

| コモディティ | 金・原油・穀物などの商品に投資する方法 | 中〜高 | 数万円〜 |

中でも、初心者が候補にしやすい資産運用は、「投資信託」「個人向け国債を含む債券投資」「株式投資」「ETF」「REIT」が代表例となる。

ただし、株式・ETF・REITは価格変動があるため、最初から大きな金額を投じるのではなく、少額で仕組みを理解しながら始めることが重要だ。

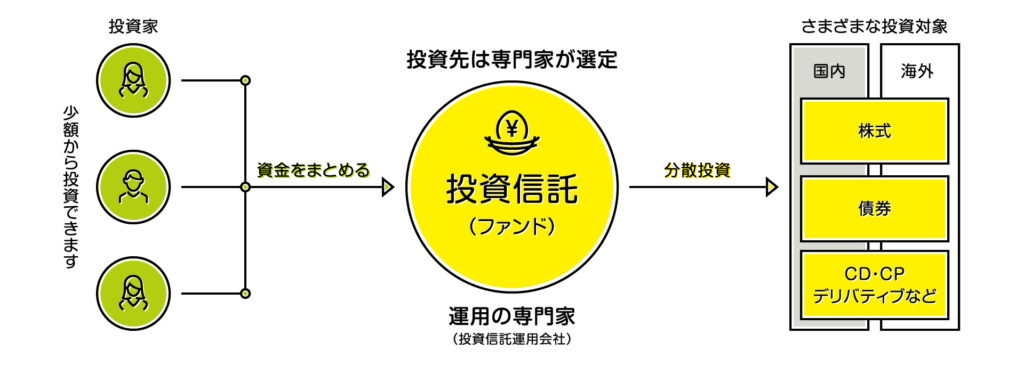

投資信託|初心者が分散投資を始めやすい代表的な商品

投資信託とは、複数の投資家から集めた資金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する金融商品だ。

投資信託には次のようなメリット・デメリットがある。

| メリット |

|---|

| 少額から投資しやすい 1本で複数の資産に分散できる 運用を専門家に任せられる |

| デメリット |

|---|

| 短期間で大きな利益は狙いにくい 元本保証はない 信託報酬などのコストがかかる |

投資信託は、さまざまな資産に手軽に分散投資でき、自分で個別銘柄を細かく選ぶ手間を抑えられるため、初心者や運用に時間を割きにくい人の候補になりやすい。

中でも「インデックスファンド」は、日経平均株価やTOPIX、S&P500、全世界株式指数など、特定の指数に連動する運用成果を目指す投資信託だ。

一般的に低コストの商品が多く、長期的な資産形成に活用しやすい。ただし、投資対象が株式中心であれば相応の値動きがあるため、リスクを確認して選ぶ必要がある。

証券アナリスト 平行秀投資信託は、少額から分散投資を始めやすい商品です。まずは投資対象、信託報酬、NISA対象かどうかを確認し、長期で保有できる商品を選ぶことが大切です。

債券投資|個人向け国債なら1万円から始められる

債券とは、国や地方自治体、企業などの発行体が資金調達のために発行する有価証券のことだ。

投資家は債券を購入することで、定期的に利息を受け取り、満期日には額面金額で償還を受けるのが一般的である。

ただし、債券にもリスクはある。発行体が破綻した場合、利息や元本の支払いが滞る可能性があるほか、途中売却する場合は市場金利の変化によって価格が上下する。

| メリット |

|---|

| 利息や償還額の見通しを立てやすい 株式と異なる値動きになりやすく分散に役立つ 個人向け国債は少額から購入できる |

| デメリット |

|---|

| 株式より大きなリターンは狙いにくい 社債や外債では信用リスク・為替リスクがある 市場金利が上がると、保有中の債券価格が下落しやすい |

債券には「国債」「地方債」「社債」などがある。

特に初心者が検討しやすいのは「個人向け国債」だ。個人向け国債は1万円から1万円単位で購入でき、最低金利も年率0.05%が保証されている。

ただし、個人向け国債は発行後1年経過しないと原則として中途換金できないため、すぐ使う予定のあるお金は預貯金に分けておこう。

証券アナリスト 平行秀債券は安定運用の候補になりますが、発行体や通貨によってリスクは異なります。初心者はまず、仕組みが分かりやすい個人向け国債などから確認するとよいでしょう。

株式投資|値上がり益や配当を狙えるが価格変動は大きい

株式投資とは、企業が発行する株式を購入し、その企業の成長による株価の値上がりや配当金などから利益を得る投資方法だ。

「投資=株式投資」と考える人も多いほど認知度の高い方法だが、投資信託や債券投資に比べると価格変動が大きくなりやすい。

大きな利益を狙える可能性がある一方で、損失が出るリスクも大きいため、余剰資金で少額から始め、1銘柄に集中しすぎないことが重要だ。

| メリット |

|---|

| 値上がり益を期待できる 配当金や株主優待を得られる場合がある 国内外の幅広い企業に投資できる |

| デメリット |

|---|

| 値動きが大きく損失のリスクがある 企業分析や情報収集に手間がかかる 企業が倒産すると投資元本が大きく減る可能性がある |

初心者はまず、自分がどのくらいの価格変動に耐えられるかを確認しよう。

個別株に投資する場合は、業績や財務、事業内容、配当方針などを確認し、複数銘柄へ分散することが大切だ。

証券アナリスト 平行秀株式投資を始めるなら、身近で事業内容を理解しやすい企業から調べるのも一つの方法です。ただし、好きな会社だから買うのではなく、業績や財務、株価水準も確認しましょう。

ETF(上場投資信託)|投資信託の分散効果と株式の売買しやすさを持つ

ETFは、証券取引所に上場している投資信託のことだ。

分かりやすく言えば、投資信託の分散効果と、株式のようにリアルタイムで売買できる特徴を兼ね備えた商品である。

| メリット |

|---|

| 取引時間中にリアルタイムで売買できる 指数連動型が多く、運用状況を把握しやすい 信託報酬が低い商品も多い |

| デメリット |

|---|

| 銘柄によっては購入単価が大きくなる 分配金の再投資は自分で行う必要がある 売買タイミングに迷いやすい |

投資信託とETFは、どちらも複数の資産にまとめて投資できる点が共通しているが、以下の違いがある。

| 投資信託 | ETF |

|---|---|

| 1日1回決まる基準価額で売買する | 取引時間中に市場価格で売買できる |

| 分配金の再投資を自動設定できる商品がある | 分配金を再投資する場合は自分で買い付ける |

| 金額指定で買える商品が多い | 株式と同じように口数単位で購入する |

初心者が積立投資を始めるなら、まずは金額指定で買いやすい投資信託から検討し、ETFは仕組みに慣れてから選択肢に加えるとよいだろう。

REIT(不動産投資信託)|少額で不動産に分散投資できる

REIT(リート)は、不動産を主な投資対象とした投資信託の一種だ。

複数の投資家から集めた資金で、オフィスビル、商業施設、マンションなどを購入し、その賃貸収入や売却益を投資家に分配する仕組みとなっている。

| メリット |

|---|

| 少額で不動産に投資できる 複数の物件に分散投資しやすい 不動産管理の手間がかからない 上場REITなら株式のように売買できる |

| デメリット |

|---|

| 不動産市場や景気の影響を受けやすい 分配金が減る可能性がある 金利上昇局面では価格が下落しやすい |

REITは、実物不動産を購入するより少額で始めやすく、物件管理の手間もかからない。

ただし、不動産市場や金利の影響を受けるため、「安定しているから安全」と決めつけず、投資信託や債券などとの組み合わせで考えることが大切だ。

証券アナリスト 平行秀REITは少額で不動産に投資できる一方、価格変動や分配金減少のリスクがあります。ポートフォリオの一部として、比率を決めて活用するのが現実的です。

資産運用は組み合わせが大切!ポートフォリオを組むべき理由

資産運用を行う際は、どの商品にいくら投資するかという組み合わせが重要だ。

この組み合わせを「ポートフォリオ」と呼ぶ。ポートフォリオを考えることで、特定の商品や地域にリスクが偏りすぎることを防ぎやすくなる。

資産運用におけるリスクとリターンの関係性

資産運用では、リスクとリターンをセットで考えることが大切だ。

金融商品の値動きの幅を「リスク」、運用によって得られる収益を「リターン」と呼ぶ。

一般的に、価格変動の幅が大きい商品ほど、高いリターンを期待できる一方で、大きく損失を出す可能性も高くなる。

投資する金融商品が高リスクの商品ばかりにならないよう、安定性・収益性・流動性のバランスを意識することが重要だ。

証券アナリスト 平行秀リスクとリターンは一般的にトレードオフの関係にあります。高いリターンを期待するほど値動きも大きくなりやすいため、自分のリスク許容度に合わせた資産配分が必要です。

分散投資(ポートフォリオ運用)が重要な理由

老後に向けて資産を運用する場合、なるべくリスクを抑えながら、長期的なリターンを目指したい。

そのために有効な考え方が、分散投資(ポートフォリオ運用)だ。

分散投資とは、1つの投資先に資金を集中させるのではなく、値動きの異なる複数の投資先に分けて投資することを指す。

例えば、国内株式だけでなく、海外株式、債券、REITなどを組み合わせることで、特定の資産が値下がりしたときの影響を抑えやすくなる。

証券アナリスト 平行秀「卵を一つのカゴに盛るな」という投資の格言があるように、分散投資は資産を守るための基本です。複数の資産に分けることで、運用を続けやすくなります。

分散投資の具体的な方法

分散投資には、下記のようにいくつかの種類がある。

| 投資対象 の分散 | 株式・債券・REITなど、異なる資産に分散する方法 |

|---|---|

| 銘柄の分散 | 異なる企業や業界の銘柄を組み合わせる方法 |

| 地域の分散 | 日本・先進国・新興国など、国や地域を分けて投資する方法 |

| 時間の分散 | 積立投資などで投資するタイミングを分ける方法 |

初心者の場合は、複数の資産や地域に分散された投資信託を活用することで、手軽に分散投資を始めやすい。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

年代別・資産額別のおすすめ資産運用プラン

おすすめの運用ポートフォリオは、年齢、家族構成、収入、資産額、リスク許容度によって変わる。

ここでは、一般的な年代別の運用プランと、資産1,000万円から運用を考える場合のポイントを解説する。

あくまで考え方の一例として、自分の家計や目的に合わせて調整してほしい。

証券アナリスト 平行秀運用プランは、現在の収入、支出、今後のライフイベントを踏まえて考える必要があります。目的と時期を明確にすることで、取るべきリスクの大きさも見えやすくなります。

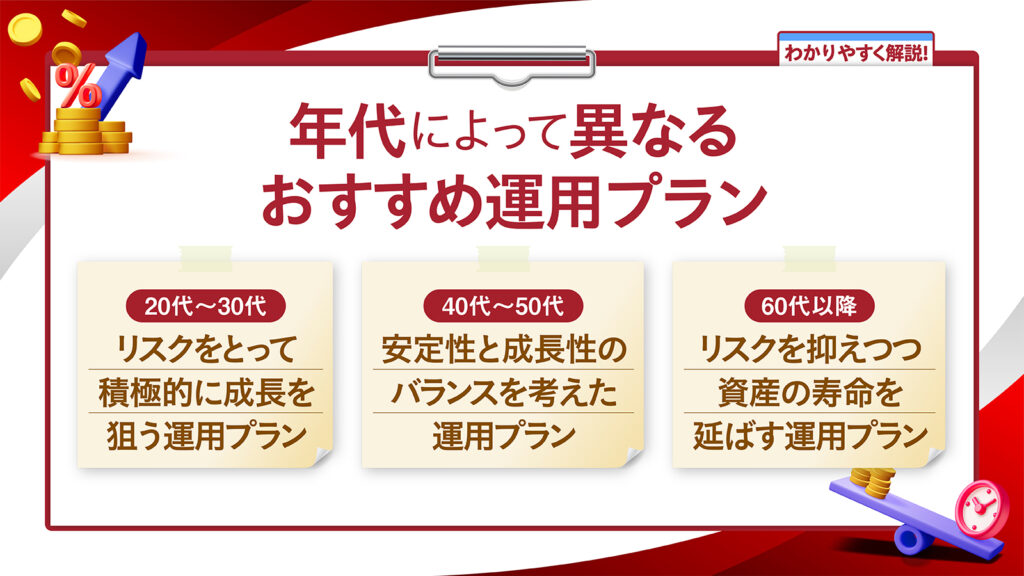

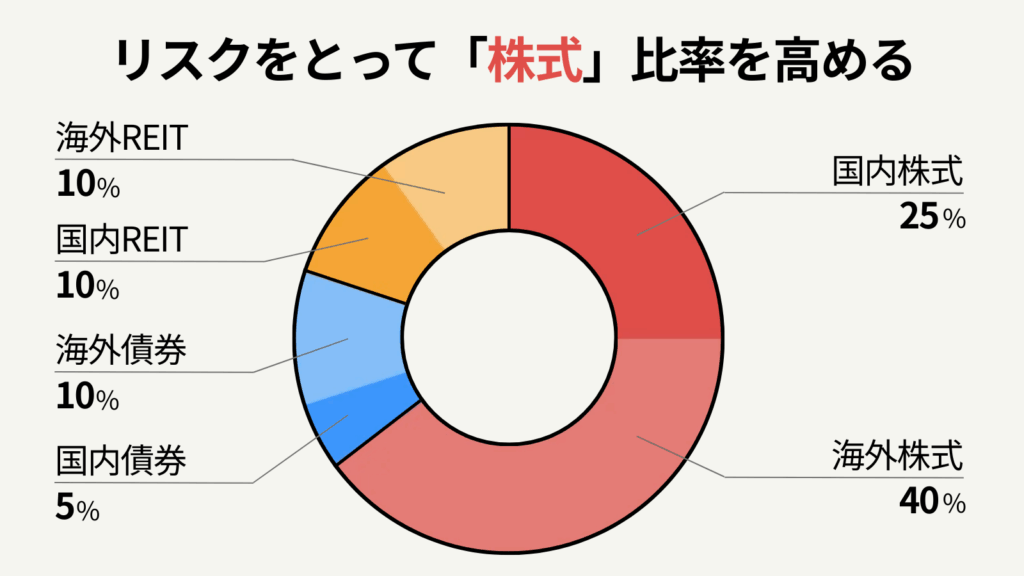

20代〜30代向け:長期運用を前提に成長資産を多めに持つ

20代〜30代は、老後までの時間が長く、長期投資のメリットを活かしやすい年代だ。

そのため、余剰資金で運用する前提であれば、株式比率を高め、長期的な成長を狙うポートフォリオを検討しやすい。

例えば、全世界株式や先進国株式に分散投資するインデックスファンドを活用すれば、1本で幅広い国や地域に投資できる。

ただし、株式中心のポートフォリオは短期的に大きく下落することもある。生活費や近い将来使うお金は預貯金で確保し、長期で使わないお金を運用に回すことが前提だ。

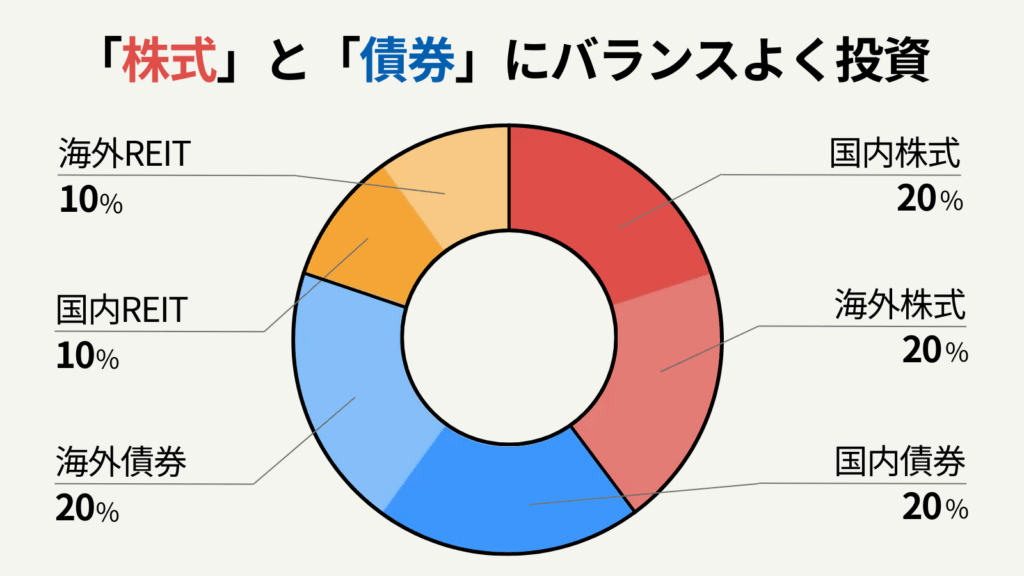

40代〜50代向け:安定性と成長性のバランスを取る

40代〜50代は、住宅ローン、教育費、親の介護、老後準備など、お金の使い道が具体的になりやすい年代だ。

資産を増やすことに加えて、大きく減らさないように守る視点も重要になる。

具体的には、20代〜30代より株式比率をやや下げ、債券や預貯金の比率を高めることが一般的だ。

ただし、老後まで10年以上の時間がある場合は、資産をすべて安全資産に寄せると、インフレに対応しにくくなる可能性がある。

保障が必要な場合は保険も選択肢になるが、貯蓄型保険は途中解約時に元本割れすることもあるため、保障内容、手数料、解約返戻金を確認したうえで検討しよう。

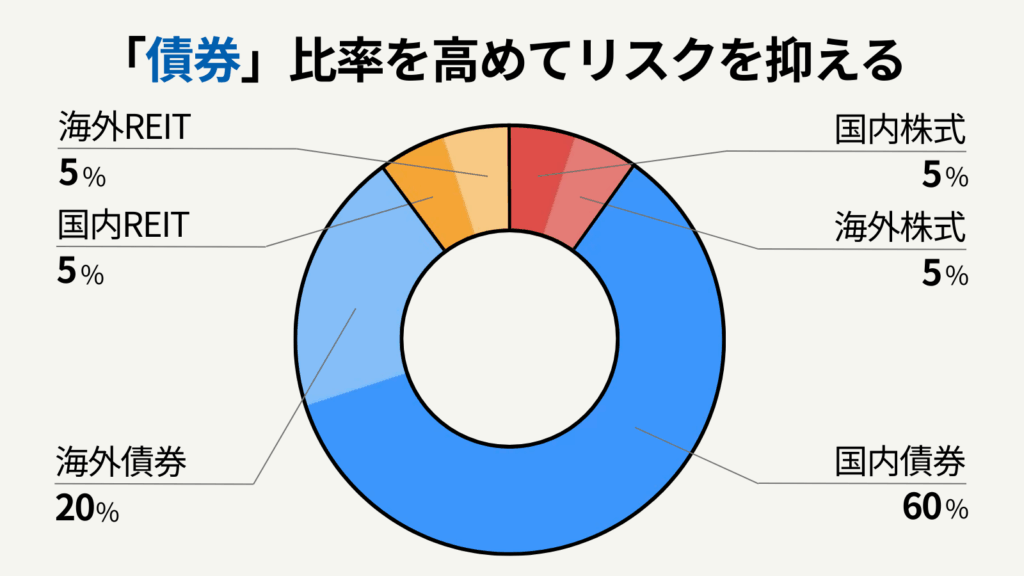

60代以降向け:リスクを抑えながら資産の寿命を延ばす

60代以降は、現役時代と比べて安定的な収入が減る人も多い。

そのため、大きく増やすことよりも、資産を守りながら少しずつ取り崩す設計が重要になる。

債券や預貯金の比率を高め、価格変動を抑えることが基本だ。ただし、インフレへの備えとして、国内外の株式やREITを一部組み合わせる考え方もある。

退職金などまとまった資金を受け取った場合も、一度に全額を投資するのではなく、使う時期ごとに「すぐ使うお金」「数年以内に使うお金」「長期で運用するお金」に分けて管理しよう。

資産1,000万円から始める資産運用プラン

貯金や投資で資産が1,000万円を超えた場合、運用の選択肢は広がる。

ただし、まとまった資産があるからこそ、最初に確認したいのは「生活防衛資金」と「近い将来使うお金」を投資に回さないことだ。

病気、失業、家族の支出などに備えるお金は、普通預金や定期預金など、すぐ引き出せる方法で管理しておこう。

生活防衛資金を確保した後、残りの資金を「長期・分散・積立」の原則に基づいて運用していく。

ここでは、資産1,000万円を持つ投資家向けに、リスク許容度別のポートフォリオ例を紹介する。

リスクを抑えて安定運用を目指すポートフォリオ

- 債券ファンド・個人向け国債など:60%

- 投資信託(インデックスファンド):40%

価格変動を抑えたい場合は、債券や預貯金の比率を高めるのが有効だ。

安定性を重視しながら、インデックスファンドで世界経済の成長を一部取り込む構成となる。

成長と安定のバランスを重視するポートフォリオ

- 投資信託(インデックスファンド):60%

- 債券ファンド・個人向け国債など:20%

- REIT:20%

老後までの期間がまだある場合は、株式を含むインデックスファンドの比率を高め、成長性を重視する考え方もある。

REITを組み合わせることで、不動産収益も取り込みやすくなる。ただし、REITは金利や不動産市況の影響を受けるため、比率を上げすぎないことが大切だ。

なお、まとまった資産があるからといって、初心者が一度に全額を投資するのは避けたい。

市場が高値圏にあるタイミングで一括投資すると、その後の下落で大きな含み損を抱える可能性がある。

資産1,000万円を長期的に運用するなら、NISAの非課税枠を活用しながら、数年に分けて時間分散する方法も検討しよう。

資産運用初心者が活用したい「NISA」と「iDeCo」

資産運用を始めるなら、「NISA(ニーサ)」と「iDeCo(イデコ)」という2つの税制優遇制度を理解しておきたい。

どちらも運用益に対する税制メリットがあるが、資金の引き出しやすさ、対象商品、目的が異なる。

老後資金に限らず使いたいならNISA、老後資金を税制優遇を受けながら準備したいならiDeCoが候補になる。

証券アナリスト 平行秀初心者にとって非課税制度は心強い仕組みです。ただし、制度を使えば必ず利益が出るわけではありません。制度のメリットと商品のリスクを分けて理解しましょう。

NISAの概要と特徴|年間最大360万円、非課税保有限度額は1,800万円

NISAは、投資によって得られた利益が非課税となる制度だ。

通常、上場株式等の譲渡益には20.315%の税金がかかる。内訳は所得税15%、住民税5%、復興特別所得税0.315%だ。

NISA口座で運用すれば、対象商品から得られた売却益や配当・分配金が非課税となるため、課税口座で運用するより手元に残る利益が多くなりやすい。

NISAは2014年に始まった制度だが、2024年から新制度となり、「つみたて投資枠」と「成長投資枠」を併用できるようになった。

NISA制度およびそれぞれの非課税枠の概要は下記の通りだ。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象年齢 | 18歳以上 | |

| 非課税期間 | 無期限 | |

| 運用商品 | 長期の積立・分散投資に適した一定の投資信託※1 | 上場株式・投資信託など※2 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有 限度額 | 1,800万円※3 | |

| 買付方法 | 積立投資のみ | 積立投資・一括投資 |

| 売却可能時期 | いつでも可能 | |

- 金融庁の基準を満たした投資信託に限定

- 整理・監理銘柄および信託期間20年未満、毎月分配型の投資信託、デリバティブ取引を用いた一定の投資信託等を除外

- うち成長投資枠は1,200万円まで

NISAでは、年間投資枠が最大360万円、非課税保有限度額が1,800万円までとなっている。

また、非課税保有期間は無期限のため、老後に向けた長期投資にも活用しやすい。

ただし、NISAで購入できる商品は元本保証ではない。相場の状況によっては損失が出ることもある点は理解しておこう。

iDeCoの概要と特徴|老後資金づくりに特化した私的年金制度

iDeCoは「個人型確定拠出年金」とも呼ばれ、自分で掛金を拠出し、自分で運用する私的年金制度だ。

原則として20歳以上65歳未満の公的年金の被保険者が加入でき、掛金は65歳になるまで拠出できる。職業や企業年金の有無によって拠出限度額は異なる。

なお、2026年12月からはiDeCoの加入可能年齢や拠出限度額の改正が予定されている。実際に加入する際は、最新の加入条件を公式サイトで確認しよう。

iDeCoの主な税制優遇は下記の3つだ。

- 掛金が全額所得控除の対象となる

- 運用益が非課税で再投資される

- 受け取り時も退職所得控除や公的年金等控除などの対象になる

ただし、iDeCoは老後資金づくりを目的とした制度であるため、原則として60歳までは資産を引き出せない。

また、投資信託で運用する場合は元本割れのリスクがあり、口座管理手数料などもかかる。課税所得がない人は、掛金の所得控除メリットを受けにくい点にも注意しよう。

NISAとiDeCoの使い分けのポイント

NISAとiDeCoは、どちらか一方しか利用できない制度ではない。

ただし、資金の使い道や引き出しやすさが異なるため、自分の目的に合わせて使い分けることが重要だ。

| NISAが向いている人 |

|---|

| 老後資金以外の目的でも使いたい 必要に応じて売却できる自由度を重視したい 幅広い金融商品から投資先を選びたい |

| iDeCoが向いている人 |

| 老後資金づくりを目的にしたい 掛金の所得控除を活用したい 原則60歳まで引き出せなくても問題ない |

NISAは、年間最大360万円まで投資でき、対象商品の選択肢も比較的広い。

また、NISA口座内の商品はいつでも売却できるため、教育資金や住宅資金など、老後資金以外の目的にも使いやすい。

ただし、投資商品は値下がりすることがあるため、緊急時に必ず必要なお金はNISAではなく預貯金で分けておくべきだ。

一方、iDeCoは掛金が全額所得控除になるため、課税所得がある人にとっては現在の税負担を抑えながら老後資金を準備できる可能性がある。

元本確保型の商品を選べる場合もあるが、手数料やインフレによる実質価値の目減りも考慮して選ぶ必要がある。

NISAとiDeCoは併用が可能

NISAとiDeCoは併用できるため、目的に応じて使い分けるのが理想だ。

どちらから始めるか迷う場合は、引き出しやすさの面で自由度が高いNISAから始め、家計に余裕が出てきたらiDeCoを検討する方法がある。

一方、老後資金づくりを最優先したい人や、所得控除のメリットを重視したい人は、iDeCoを少額から始め、そのうえでNISAを併用する方法も考えられる。

初心者でも取り組める資産運用の重要ポイント

初心者が資産運用に挑戦する場合、押さえておきたいポイントがいくつかある。

特に、以下の4点はあらかじめ確認しておこう。

- 資産運用の目的を整理する

- 少額から無理のない範囲で始める

- 長期目線で運用する

- 定期的にポートフォリオを見直す

資産運用の目的を整理する

まずは、「何のために資産運用をするのか」という目的を整理しよう。

投資の目的が決まると、必要な目標額、運用期間、適した投資方法を逆算しやすくなる。

例えば、5年以内に使う住宅資金と、30年後の老後資金では、取るべきリスクが異なる。

今後のライフイベントを具体的にイメージし、どの時期にどのくらいお金が必要かを確認することで、投資に回してよい金額が見えやすくなる。

証券アナリスト 平行秀資産運用を始める際に大切なのは目的の明確化です。目的ごとに必要な金額や時期が異なるため、まずはライフプランに沿ってゴールを設定しましょう。

少額から無理のない範囲で始める

初めて投資に挑戦する場合は、生活に無理のない金額から始めることが大切だ。

早く資産を増やしたいからといって、毎月の収入の大部分を投資に回してしまうと、突然の支出に対応できなくなる。

また、まとまった資金を一括で投資すると、投資するタイミングが偏り、価格変動の影響を大きく受ける可能性がある。

資金に余裕がある場合でも、まずは少額から定期的に積立投資を始め、値動きに慣れていくことをおすすめする。

長期目線で運用する

資産運用を始めてすぐは、投資先の値動きが気になり、日々の価格変動に一喜一憂しやすい。

ただし、老後資金などを目的にする場合、資産運用は数十年かけて行うものだ。

短期的な価格変動に振り回されず、長期で続けることを意識しよう。

証券アナリスト 平行秀長期運用では複利の力を活かしやすくなります。ただし、長期なら必ず損をしないという意味ではありません。投資対象を分散し、無理のない金額で続けることが大切です。

長期目線で運用することで、複利効果を活かしながら、価格変動リスクと付き合いやすくなる。

定期的にポートフォリオの見直しと調整をする

運用を始めた後も、定期的にポートフォリオを見直すことが大切だ。

最適な資産配分は、年齢、収入、家族構成、資産額、ライフイベントによって変わる。

また、運用を続けるうちに、値上がりした資産の比率が高くなり、当初のバランスからずれることがある。

このずれを修正するために、値上がりした資産を一部売却したり、比率が下がった資産を買い増したりすることを「リバランス」と呼ぶ。

ただし、課税口座で売却すると税金が発生する場合があり、商品によっては手数料もかかる。見直しの際は、税金やコストも確認しよう。

証券アナリスト 平行秀資産配分は一度決めれば終わりではありません。市場環境やライフステージの変化に合わせて、無理なく続けられる配分に調整していくことが重要です。

ポートフォリオの見直しやリバランスを自分だけで判断するのが難しい場合は、資産運用の専門家に相談することも選択肢となる。

おすすめの資産運用に関するQ&A

投資とは何ですか?

投資とは、将来的に資産を増やし、利益を得ることを目的に、株式、債券、投資信託、不動産、コモディティなどへ資金を投じる行為を指す。

投資対象ごとにリスクとリターンは異なるため、仕組みを理解したうえで、自分の目的や運用期間に合った方法を選ぶことが重要だ。

証券アナリスト 平行秀投資は知識と準備が大切です。リスクを正しく理解し、自分に合った投資スタイルを見つけることで、無理なく資産形成に取り組みやすくなります。

資産運用は初心者でも始められますか?

資産運用は、初心者でも少額から始められる。

例えば、投資信託を利用すれば、1つの商品で複数の資産に分散投資できる場合がある。

ただし、元本保証ではないため、まずは生活防衛資金を確保し、余剰資金で無理のない金額から始めることが大切だ。

銘柄選びや運用方針に迷う場合は、資産運用の専門家に相談するのも一つの方法となる。

投資リスクを最小限にするにはどうすればいいですか?

資産運用において、リスクを完全にゼロにすることはできない。

ただし、資産、地域、銘柄、投資タイミングを分散することで、価格変動の影響を抑えやすくなる。

また、短期的な利益を狙いすぎず、長期で運用することも重要だ。

「キャピタルゲイン」や「インカムゲイン」とは何ですか?

投資によって得られる利益には、「キャピタルゲイン」と「インカムゲイン」の2種類がある。

それぞれの特徴は以下の通りだ。

| キャピタルゲイン(値上がり益) |

|---|

| 株式や債券などの価値が上昇した際、売却によって得られる差益のこと。 1株1,000円で買った株式を1,200円で売却した場合、差額の200円がキャピタルゲインとなる。 |

| インカムゲイン(配当・利息・家賃収入など) |

|---|

| 資産を保有している間に受け取れる利益を指す。 株式の配当金、債券の利子、不動産投資による家賃収入、REITの分配金などが代表例だ。 |

比較的安全性の高い資産運用方法は何ですか?

比較的リスクを抑えやすい資産運用方法としては、個人向け国債、債券ファンド、バランス型投資信託、インデックスファンドなどが候補になる。

ただし、投資信託は元本保証ではない。安全性を重視するなら、預貯金や個人向け国債の比率を高めるなど、目的に応じて組み合わせることが大切だ。

- 個人向け国債

- 債券ファンド

- バランス型投資信託

- インデックスファンド

投資を始めるにはどのくらいの資金が必要ですか?

投資する金融商品によって異なるが、投資信託であれば、金融機関によっては100円程度から積立投資を始められる。

個人向け国債は1万円から購入でき、株式も単元未満株サービスを利用すれば少額から投資できる場合がある。

ただし、少額で始められることと、リスクが小さいことは別問題だ。投資先の仕組みや値動きを理解したうえで、生活に支障のない金額から始めよう。

出典

金融庁「リスク性金融商品販売に係る顧客意識調査結果」(公開日:2024年7月5日)

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「つみたてシミュレーター」

金融庁「預金保険制度」

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

財務省「個人向け国債(パンフレット)」

iDeCo公式サイト「iDeCoの特徴」

厚生労働省「iDeCoがパワーアップします!」

資産運用業協会「投資信託とは」

資産運用業協会「ETFの仕組み」

資産運用業協会「そもそもJ-REITとは?」