- ライフプランの相談をしたいが、誰に頼るべきかわからない

- 相談先の特徴や注意点を比較したい

- 自分に合う相談先の選び方が知りたい

ライフプランとは、将来の暮らし方やお金の流れを見える化し、教育資金・住宅資金・老後資金などに備えるための計画だ。

ライフプランの相談先は、「何を相談したいか」によって変わる。

家計全体を整理したいならFPやJ-FLEC、住宅ローンなら銀行、保険の見直しなら保険会社・保険代理店、資産運用まで具体的に相談したいなら証券会社やIFAが候補になる。

特に、NISA・iDeCo・投資信託・退職金運用などを含めて長期的なライフプランを考えたい人は、IFAに相談する選択肢もある。ただし、IFAも万能ではないため、取扱商品、委託元、手数料、担当者の専門分野を確認することが大切だ。

本記事では、ライフプランの相談先の特徴や注意点、目的別の選び方をわかりやすく整理する。

ライフプランとは?教育費・住宅費・老後資金を見える化する設計図

ライフプランとは、人生の節目や将来の目標を見据えた「人生とお金の設計図」である。

結婚、子育て、住宅購入、教育資金の準備、転職、退職、老後の生活など、人生にはさまざまなイベントがある。これらをどのタイミングで迎えたいか、どれくらいのお金が必要かを整理することで、将来の不安を具体的な行動に変えやすくなる。

ライフプランを考えるべき理由は、人生の大きな支出が「突然」発生しやすいからだ。

- 令和6年簡易生命表では、平均寿命は男性81.09年、女性87.13年とされている

- 令和5年度子供の学習費調査では、幼稚園3歳から高校卒業までの15年間の学習費総額は、全て公立で約614万円、全て私立で約1,969万円とされている

- 総務省の家計調査では、2025年の65歳以上の夫婦のみの無職世帯の消費支出は月263,979円、65歳以上の単身無職世帯の消費支出は月148,445円とされている

これらはあくまで平均値であり、実際の必要額は住まい、家族構成、働き方、教育方針、資産状況によって変わる。

だからこそ、将来のイベントを早めに整理し、必要な資金を見積もり、準備の優先順位を決めることが重要だ。

ライフプランは単なる節約計画ではない。理想の暮らしを実現しながら、想定外の支出や収入変化にも備えるための指針である。

証券アナリスト 平行秀

証券アナリスト 平行秀ライフプランは「実現したい暮らし」と「リスクへの備え」を両立させるための指針です。収入・支出・資産・負債を俯瞰することで、無理のない貯蓄や投資の計画を立てやすくなり、重要な局面でも後悔の少ない意思決定につながります。

ライフプランは一人で迷うなら専門家に相談すると整理しやすい

ライフプランは自分でも作成できる。ただし、実際に取り組むと、収入の見通し、支出の変化、住宅ローン、保険、税制、年金、資産運用など、確認すべき項目が多いことに気づくだろう。

将来の計画は、感覚だけで立てると楽観的になりすぎることがある。反対に、不安ばかりが大きくなり、必要以上に行動を先送りしてしまう場合もある。

専門家に相談すれば、現状を客観的に整理し、実現可能な範囲で計画を立てやすくなる。

証券アナリスト 平行秀ライフプランの設計では、今の家計と将来の資金計画をつなげて考える必要があります。収入の見通し、支出の変化、税制や制度の活用まで幅広く確認するため、第三者の視点を入れる価値は大きいといえます。

ライフプランの立て方|まずは現状と将来のイベントを整理する

ライフプランを立てる際は、次の順番で整理すると進めやすい。

- 家族構成や働き方、将来の希望を整理する

- 現在の収入、支出、資産、負債を把握する

- 教育費、住宅費、老後資金などのライフイベントを時系列で書き出す

- 不足しそうな資金を確認し、貯蓄・保険・ローン・資産運用の方針を考える

- 結婚、出産、転職、退職、相続などの変化に合わせて定期的に見直す

大切なのは、最初から完璧な計画を作ろうとしないことだ。まずは現状を見える化し、優先順位を決めるだけでも、次に取るべき行動が明確になる。

ライフプランを立てる際の課題|家族の価値観と制度の変化も影響する

ライフプランを立てる際には、いくつかの難しさがある。

まず、将来のライフイベントや経済状況を正確に予測することは簡単ではない。住宅購入のタイミング、子どもの進学先、退職時期、物価上昇、金利変動、社会保障制度の変更などによって、必要な資金は大きく変わる。

次に、家族の価値観をすり合わせることも重要だ。たとえば、住宅を購入したい人と賃貸で身軽に暮らしたい人では、資金計画の前提が変わる。教育費や老後の暮らし方についても、家族で優先順位を確認しておく必要がある。

また、家計の現状を把握できていないと、計画が現実から離れてしまう。固定費、変動費、保険料、ローン返済、投資額を整理しなければ、無理のないプランは作れない。

証券アナリスト 平行秀ライフプランには長期的な視野が欠かせません。専門家のサポートを受けることで、家計の課題整理から資産運用方針の検討まで、一貫性のある設計をしやすくなります。環境変化に合わせて見直す仕組みを作ることも重要です。

ライフプランを専門家に相談するメリット

ライフプランを専門家に相談する主なメリットは、次のとおりだ。

- 家計や資産状況の課題を客観的に把握できる

- 教育費、住宅ローン、保険、老後資金などをまとめて整理できる

- NISA・iDeCoなどの制度や資産運用の選択肢を比較しやすくなる

- 計画の実現可能性を確認でき、不安を軽減しやすい

- ライフイベントや制度変更に合わせて定期的に見直せる

専門家は、収入、支出、資産、負債を整理し、自分では気づきにくいリスクや改善点を見つける手助けをしてくれる。

また、住宅ローン、保険、NISA、iDeCo、退職金運用などは制度や商品性が複雑であり、自己判断だけでは比較が難しい。専門家の意見を取り入れることで、自分の目的に合う選択肢を見つけやすくなる。

ただし、専門家ごとに得意分野や提案できる範囲は異なる。相談先を選ぶ際は、「何を相談したいのか」を先に整理しておくことが大切だ。

相談前に準備しておきたいもの

相談をスムーズに進めるために、次の情報を用意しておこう。すべてを完璧にそろえる必要はないが、数字がわかるほど具体的な提案を受けやすくなる。

- 家計の情報

毎月の収入、支出、固定費、貯蓄額 - 資産・負債の情報

預貯金、投資信託、株式、住宅ローン、その他借入 - 保険・年金の情報

保険証券、ねんきん定期便、企業年金や退職金の見込み - 将来の希望

住宅購入、教育方針、退職時期、老後の暮らし方

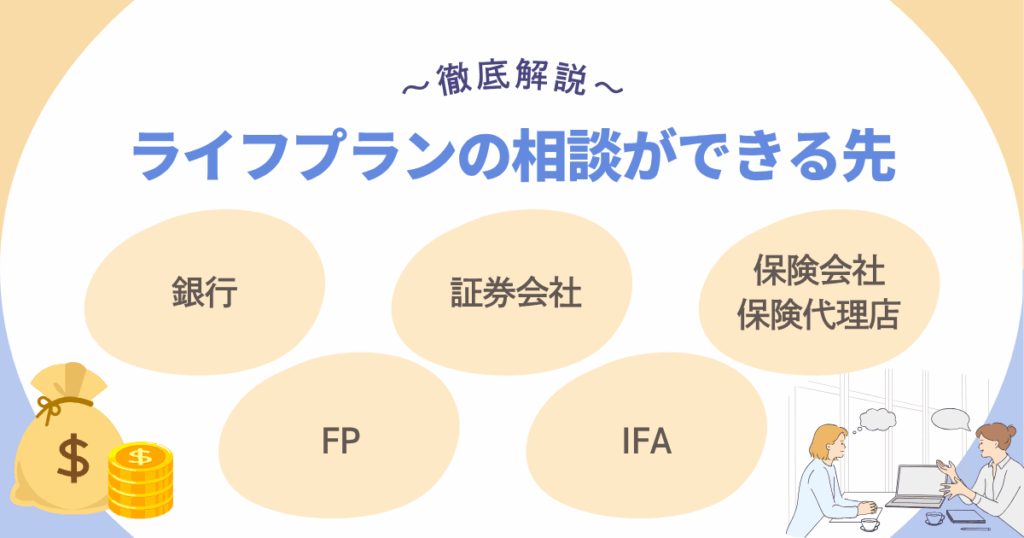

ライフプランの相談先6種類|銀行・証券会社・FP・IFA・J-FLECの違い

ライフプランの相談先には、いくつかの種類がある。

ここでいうライフプラン相談は、家計の収支管理だけではない。資産形成、資産運用、保険の加入・見直し、住宅ローン、教育資金、退職金運用、相続対策まで含めて整理する。

主な相談先の特徴を、まずは一覧で確認しよう。

| 相談先 | 向いている相談 | 確認したい点 |

|---|---|---|

| 銀行 | 預金、住宅ローン、各種ローン、相続手続き、投資信託など | 提案はその金融機関の取扱商品・サービスの範囲内になりやすい |

| 証券会社 | 株式、債券、投資信託、NISA、iDeCoなどの資産運用 | 投資リスク、手数料、販売方針、商品ラインナップ |

| 保険会社・保険代理店 | 生命保険、医療保険、損害保険、保障額の見直し | 保険中心の提案になりやすく、代理店でも比較範囲は提携先に限られる |

| FP | 家計管理、教育資金、老後資金、住宅資金、保険、税制など | 金融商品や保険の契約手続きまで対応できるかは資格・登録状況による |

| IFA | 資産運用を軸にしたライフプラン、NISA、退職金運用、相続対策など | 金融商品仲介業者としての委託元、取扱商品、手数料を確認する |

| J-FLECなどの公的相談 | 家計管理、生活設計、NISA・iDeCoの基本、教育資金、住宅ローンの基礎 | 個別の金融商品・サービスの提案や推奨、契約手続きはできない |

銀行|住宅ローンや預金口座を中心に相談しやすい

銀行は、身近なお金の相談窓口だ。預金、住宅ローン、各種ローン、投資信託、相続手続きなど、暮らしに関わる幅広い金融サービスを扱っている。

特に住宅ローンを検討している人や、預金口座を中心に家計を管理している人にとっては相談しやすい。

一方で、提案はその銀行が取り扱う商品・サービスの範囲内になりやすい。資産運用や保険も含めて広く比較したい場合は、ほかの相談先と併用するのも選択肢だ。

また、相続については預金の承継や手続きの相談はできても、税務申告や遺産分割の法律相談は税理士・弁護士・司法書士などの専門領域になる場合がある。

証券アナリスト 平行秀銀行は相談から契約まで進めやすい点が魅力です。一方で、商品選定の自由度が限られる場合もあるため、資産形成を重視するなら他の専門家の意見も聞いて比較するとよいでしょう。

証券会社|NISAや投資信託など資産運用の相談に向いている

証券会社は、株式、債券、投資信託などの資産運用に強い相談先だ。NISAやiDeCoを活用して投資を始めたい人、まとまった資金を運用したい人に向いている。

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用でき、年間投資枠は最大360万円、非課税保有限度額は最大1,800万円となっている。制度をどのように使うかは、ライフプラン全体と合わせて考えたい。

ただし、NISA口座で損失が出ても、特定口座や一般口座との損益通算や損失繰越はできない。投資には元本割れのリスクもあるため、商品を選ぶ前に、リスク許容度、投資期間、手数料、運用目的を確認することが重要だ。

保険会社・保険代理店|保障額や保険料の見直しに向いている

保険会社や保険代理店は、生命保険、医療保険、損害保険など、リスクに備える商品を相談できる窓口だ。

結婚、出産、住宅購入、子どもの独立、退職など、ライフステージが変わるタイミングでは、必要な保障額も変わる。保険料を払いすぎていないか、保障が不足していないかを確認したい人に向いている。

保険代理店は複数の保険会社の商品を扱う場合もあるが、比較できるのは提携している保険会社の範囲内だ。保険だけでなく、家計全体や資産運用まで整理したい場合は、FPやIFAなど別の専門家に相談する選択肢もある。

おすすめの保険相談先を探す場合は、こちらの記事「保険相談先のおすすめはどこ?30選を紹介|選び方のポイントと利用者の口コミも紹介」も参考にしてほしい。

FP|家計・教育費・老後資金を横断的に整理しやすい

FP(ファイナンシャルプランナー)は、家計に関わる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などを横断的に考える専門家だ。

ライフプラン全体を整理したい人、教育費や老後資金の準備を考えたい人、家計の見直しから始めたい人に向いている。

ただし、FP資格だけで金融商品の仲介や保険契約の手続きができるわけではない。具体的な商品提案や契約まで依頼したい場合は、そのFPが金融商品仲介業、投資助言・代理業、保険募集人など必要な登録や資格を持っているか確認しよう。

また、個別具体的な税務相談や法律相談は、税理士・弁護士などの専門領域に該当する場合がある。相続税や遺言、登記まで相談したい場合は、士業と連携できるかも確認しておくと安心だ。

証券アナリスト 平行秀FPの強みは、家計全体を多角的に分析できる点です。収支バランス、教育費、住宅資金、保険、老後資金を一つの流れで整理できるため、まず全体像を把握したい方に適しています。

IFA|資産運用を軸にライフプランを相談したい人向け

IFA(独立系ファイナンシャル・アドバイザー)は、資産運用の相談や金融商品の仲介を行う専門家だ。日本では、金融商品仲介業者として証券会社や登録金融機関などから委託を受けて業務を行う立場である。

特定の金融機関の社員ではないため、勤務先の販売方針とは異なる立場で相談できる場合がある。一方で、提案できる商品は所属するIFA法人や提携先金融機関の取扱範囲に限られるため、相談前に確認が必要だ。

IFAは、資産運用を軸にライフプランを考えたい人、NISAや退職金運用を相談したい人、長期的に運用の見直しを受けたい人に向いている。

J-FLECなどの公的相談|商品選びの前に基礎を整理できる

商品の提案や販売を受ける前に、お金の基本を整理したい場合は、J-FLEC(金融経済教育推進機構)などの公的な相談窓口も選択肢になる。

J-FLECでは、家計管理、生活設計、NISAやiDeCoなどの資産形成、教育資金、住宅ローンの基礎などを相談できる無料体験相談を提供している。対面・オンライン相談は最大1時間、電話相談は最大30分が案内されている。

ただし、個別の金融商品・サービスについて提案や推奨はできない。商品選びや契約手続きまで進めたい場合は、必要に応じて証券会社、IFA、保険会社、保険代理店などに相談する流れになる。

ライフプランの相談先は目的別に選ぶ|迷ったら「何を解決したいか」から考える

どこに相談すべきか迷う場合は、「何を解決したいか」から考えると選びやすい。

| 相談したいこと | まず相談しやすい先 | 確認したいポイント |

|---|---|---|

| 家計全体を整理したい | FP、J-FLEC | 家計簿、資産、負債、保険、将来の希望を整理できるか |

| 教育費や老後資金を準備したい | FP、IFA、J-FLEC | 必要額の見積もり、貯蓄計画、運用方針まで相談できるか |

| 住宅購入や住宅ローンを相談したい | 銀行、FP | 借入可能額だけでなく、返済後の家計に無理がないか |

| 保険を見直したい | 保険会社、保険代理店、FP | 保障額、保険料、保障期間、提携保険会社の範囲 |

| NISAやiDeCoを活用したい | 証券会社、IFA、FP | 投資目的、投資期間、リスク許容度、手数料 |

| 資産運用まで具体的に相談したい | IFA、証券会社 | 取扱商品、委託元、手数料、アフターフォロー |

| 相続や退職金運用も含めて考えたい | IFA、FP、銀行 | 税務・法務が関わる場合は税理士や弁護士との連携も確認 |

この表からもわかるように、家計の整理だけならFPやJ-FLECが使いやすい。一方、資産運用まで具体的に進めたい場合は、IFAや証券会社が候補になる。

IFAは、資産運用を軸にライフプランを考えたい人にとって有力な相談先だ。ただし、IFAにも所属法人や提携先による取扱商品の違いがある。

相談先を選ぶ際は、次の点を確認しておこう。

- 相談料、顧問料、売買手数料などの費用体系

- 金融商品仲介業者としての登録状況や所属法人

- 取り扱える金融商品や提携先金融機関の範囲

- 提案理由、リスク、手数料をわかりやすく説明してくれるか

- 同じ目的に対する代替案も示してくれるか

- 相談後の定期的な見直しやフォロー体制

金融商品を提案される場合は、重要情報シートや目論見書なども確認しよう。わからない点があれば、「なぜこの商品なのか」「手数料はいくらか」「同じ目的で別の商品はあるか」「途中で売却するとどうなるか」を質問することが大切だ。

証券アナリスト 平行秀IFAは、資産運用を軸に顧客の状況に合わせた提案を受けやすい相談先です。ただし、取扱商品や手数料、担当者の得意分野は必ず確認しましょう。複数の候補を比較することで、納得感のある判断につながります。

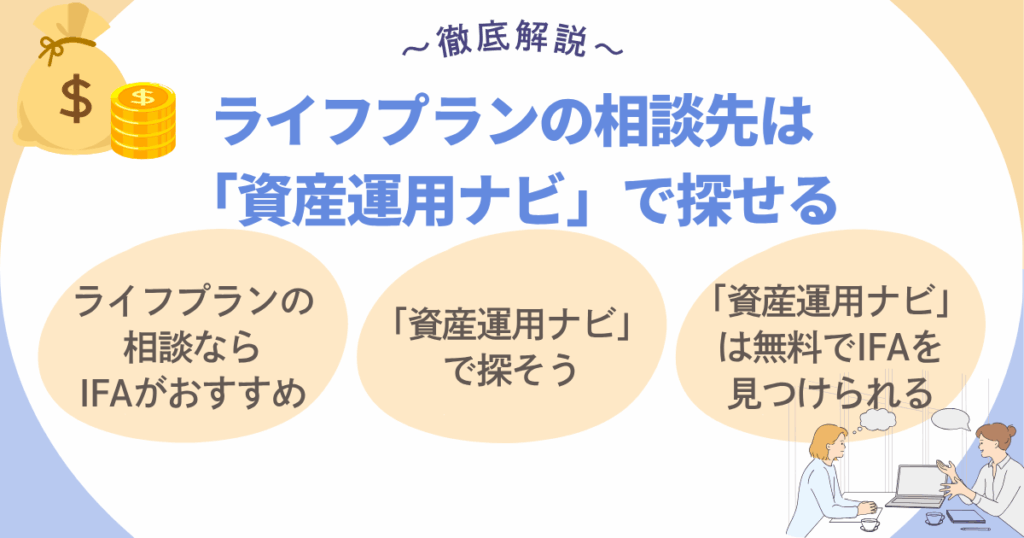

資産運用まで相談したい場合は「資産運用ナビ」でIFAを探せる

ライフプランの相談先にはさまざまな選択肢がある。なかでも、資産運用を含めてIFAに相談したい場合は、「資産運用ナビ」を活用して相談先を探す方法がある。

資産運用まで相談したいならIFAが候補になる

ライフプランの中でも、NISA、iDeCo、投資信託、債券、退職金運用などを具体的に相談したい場合は、IFAが候補になる。

銀行や証券会社は、相談から契約まで進めやすい一方、その金融機関が取り扱う商品・サービスの範囲内で提案される。保険会社や保険代理店は、保障の見直しには強いが、資産運用全体の相談とは目的が異なる場合がある。

FPは家計全体の整理に強いが、金融商品の仲介や保険契約まで対応できるかは資格・登録状況によって異なる。

その点、IFAは資産運用を軸に、ライフプランを踏まえた金融商品の提案を受けやすい。ただし、提案できる商品や手数料は担当者や所属法人によって異なるため、相談前に確認しよう。

IFAを探す際は得意分野・手数料・フォロー体制を確認する

IFAに相談したいと思っても、どのように探せばよいかわからない人は多い。

「資産運用ナビ」は、投資家と資産運用アドバイザーを結ぶマッチングサービスだ。運用目的や現在の資産状況などの情報を入力し、プロフィールや得意分野を見ながら相談相手を探せる。

自分に合いそうなIFAを選ぶ際は、得意分野、対応エリア、相談方法、提携先金融機関、手数料の説明方針、相談後のフォロー体制などを確認しておくとよい。

「資産運用ナビ」は無料相談を申し込めるサービス

「資産運用ナビ」では、サイト上で基本情報を入力し、気になるアドバイザーを選んで無料相談を申し込める。

公式サイトでは、初めて資産運用をする人、現在のポートフォリオを見直したい人、NISAやiDeCoの使い方を相談したい人、教育資金や老後資金を準備したい人などの相談に対応していると案内されている。

面談では、その場で契約する必要はない。相談後は、提案内容、リスク、手数料、担当者との相性を確認したうえで、継続して相談するかを判断しよう。

IFAへのライフプラン相談を考えている人は、「資産運用ナビ」で候補を探し、自分の目的や価値観に合う相談相手を比較してみよう。

ライフプランの相談先は目的に合わせて選ぼう

ライフプランを立てることは、人生の設計図を描くことだ。

将来の教育費、住宅費、老後資金、保険、資産運用を整理しておけば、大きな支出や環境の変化にも備えやすくなる。

相談先は目的によって異なる。家計全体を整理したいならFPやJ-FLEC、住宅ローンなら銀行、保険の見直しなら保険会社や保険代理店、資産運用まで具体的に相談したいなら証券会社やIFAが候補になる。

特にIFAは、資産運用を軸にライフプランを考えたい人にとって有力な選択肢だ。NISA、退職金運用、教育資金、老後資金などを長期的に見直したい人は、IFAへの相談を検討してみるとよい。

証券アナリスト 平行秀IFAは、資産運用を中心に長期的な資産戦略を相談できる専門家です。保険、相続、税制などを含めた全体設計では、必要に応じてFPや税理士など他の専門家と連携する視点も重要です。

「資産運用ナビ」は、資産運用アドバイザーを探し、無料相談を申し込めるマッチングサービスだ。

ライフプランの作成や資産運用についてIFAに相談したい人は、「資産運用ナビ」で候補を探し、自分の目的や価値観に合う相談相手を比較してみよう。

出典

日本FP協会「FPに相談する」

日本FP協会「FP業務に関連する法令などについて」

日本証券業協会「金融商品仲介業者」

金融庁「NISAを利用する皆さまへ」

金融庁「免許・許可・登録等を受けている事業者一覧」

金融庁「顧客本位の業務運営について」

J-FLEC「専門家に相談したい」

文部科学省「結果の概要-令和5年度子供の学習費調査」(更新日:2026年1月16日)

文部科学省「令和5年度子供の学習費調査結果のポイント」(更新日:2026年1月16日)

厚生労働省「令和6(2024)年簡易生命表の概況」(公開日:2025年7月25日)

総務省統計局「家計調査報告 2025年(令和7年)平均結果の概要」(公表日:2026年2月6日)

資産運用ナビ「公式サイト」