- アコムの審査がゆるいのか知りたい

- アコムの審査の流れを知りたい

- アコムの審査が長引く理由や落ちないための対策を知りたい

アコムは消費者金融の中でもトップクラスの知名度を誇るサービスだ。

「お金を借りたい」と考えたときに、アコムを検討する人は多いだろう。そんなアコムの審査に対し「ゆるい(甘い)」という評判を見聞きした人もいるかもしれない。

結論から言って、アコムの審査が「ゆるい(甘い)」ことはない。しかし、他の消費者金融と比較して特別厳しいわけでもない。

そこで本記事では、アコムの審査通過率や審査基準、申し込みから審査までの流れ、アコムの在籍確認の有無などを解説する。

審査をスムーズに進めるポイントも解説するので、「アコムで借入れしたいが審査が不安」という人はぜひ参考にしてほしい。

アコムの審査はゆるい?審査通過率は42%前後!

アコムの申込条件は「20歳以上の安定した収入と返済能力を有していること」だ。

この条件を満たした人が審査に申し込むとアコムによって審査が行われ、申込者の「属性情報」と「信用情報」をチェックした上で、審査結果が下される。

気になるアコムの審査通過率はというと、消費者金融の中ではトップクラスの「42%前後」だ。

以下の表は、各消費者金融の審査通過率、審査時間、融資スピード、在籍確認の有無、そして金利(実質年率)を比較したものだ。

| 審査通過率※1 | 審査時間※4 | 融資スピード※4 | 在籍確認※2 | 金利 (実質年率) | ||

|---|---|---|---|---|---|---|

| アコム | 42.03% | 最短20分 | 最短20分 | 原則なし | 3.0~18.0% | |

| アイフル | 35.85% | 最短18分 | 最短18分 | 原則なし | 3.0〜18.0% | |

| プロミス | 37.92% | 最短3分 | 最短3分 | 原則なし | 4.5~17.8% | |

| レイク | 24.00% | 最短15秒 | 最短25分 | なし※3 | 4.5~18.0% | |

| SMBCモビット | − | 最短15分 | 最短15分 | 原則なし | 3.0~18.0% | |

| ORIX MONEY | − | 最短60分 | 最短60分 | 原則なし | 1.5~17.8% | |

| ベルーナノーティス | − | 最短30分 | 最短当日 | あり | 4.5~18.0% | |

| セントラル | − | 最短当日 | 最短当日 | 原則なし | 4.8~18.0% | |

| フクホー | − | 最短当日 | 最短当日 | 原則なし | 7.3~18.0% | |

| アロー | − | 最短45分 | 最短45分 | 原則なし | 15.0~19.94% | |

| フタバ | − | 最短当日 | 最短当日 | あり | 14.959~17.950% | |

| エイワ | − | 最短当日 | 最短当日 | あり | 17.9507〜19.9436% | |

| いつも | − | 最短30分 | 最短30分 | 原則なし | 4.8~18.0% | |

| ダイレクトワン | − | 最短当日 ※店頭窓口で申し込む場合 | 最短当日 ※店頭窓口で申し込む場合 | あり | 4.9~18.0% |

- 2023年4月〜 2024年3月 新規申込者に対する新規貸付数の割合

- 申込者の属性情報や借入情報などにより実施される可能性がある

- 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

- お申込時間や審査によりご希望に添えない場合がございます。

- 審査通過率の出典:アコム「マンスリーレポート」、アイフル「月次データ」、プロミス「月次データ」、SBI新生銀行(レイク)「決算関連資料」

各比較項目で、アコムの特徴を整理していこう。

アコムの審査通過率はトップクラス

2023年4月〜 2024年3月におけるアコムの審査通過率は「42.03%」であり、消費者金融トップクラスの割合となった。

審査通過率が2番目に高いプロミスは「37.92%」なので、これより4%以上も高い。このためアコムは、他の消費者金融に比べて審査に通りやすいサービスと言っていいだろう。

ただし、他の消費者金融よりも審査通過率が高いからといって、審査が「ゆるい(甘い)」わけではない。

アコムの審査では申込者の属性情報と信用情報をしっかりチェックしていると考えられるので、「申込条件を満たしていれば審査に大方通る」と油断するのは禁物だ。

アコムの審査時間は「最短20分」

アコムの申し込みから審査が完了するまでの時間は「最短20分」であり、これも消費者金融トップクラスのスピードとなった。

アコムはWebサイトやスマホアプリを利用すれば審査後すぐに借り入れられるので、融資スピードについても業界トップクラスだと言える。

しかし、「アコムよりも審査時間が早い消費者金融を利用したい」という人は、以下の消費者金融を検討するといいだろう。

審査時間が早い消費者金融

- レイク

- 最短15秒

- プロミス

- 最短3分

- SMBCモビット

- 最短15分

- アイフル

- 最短18分

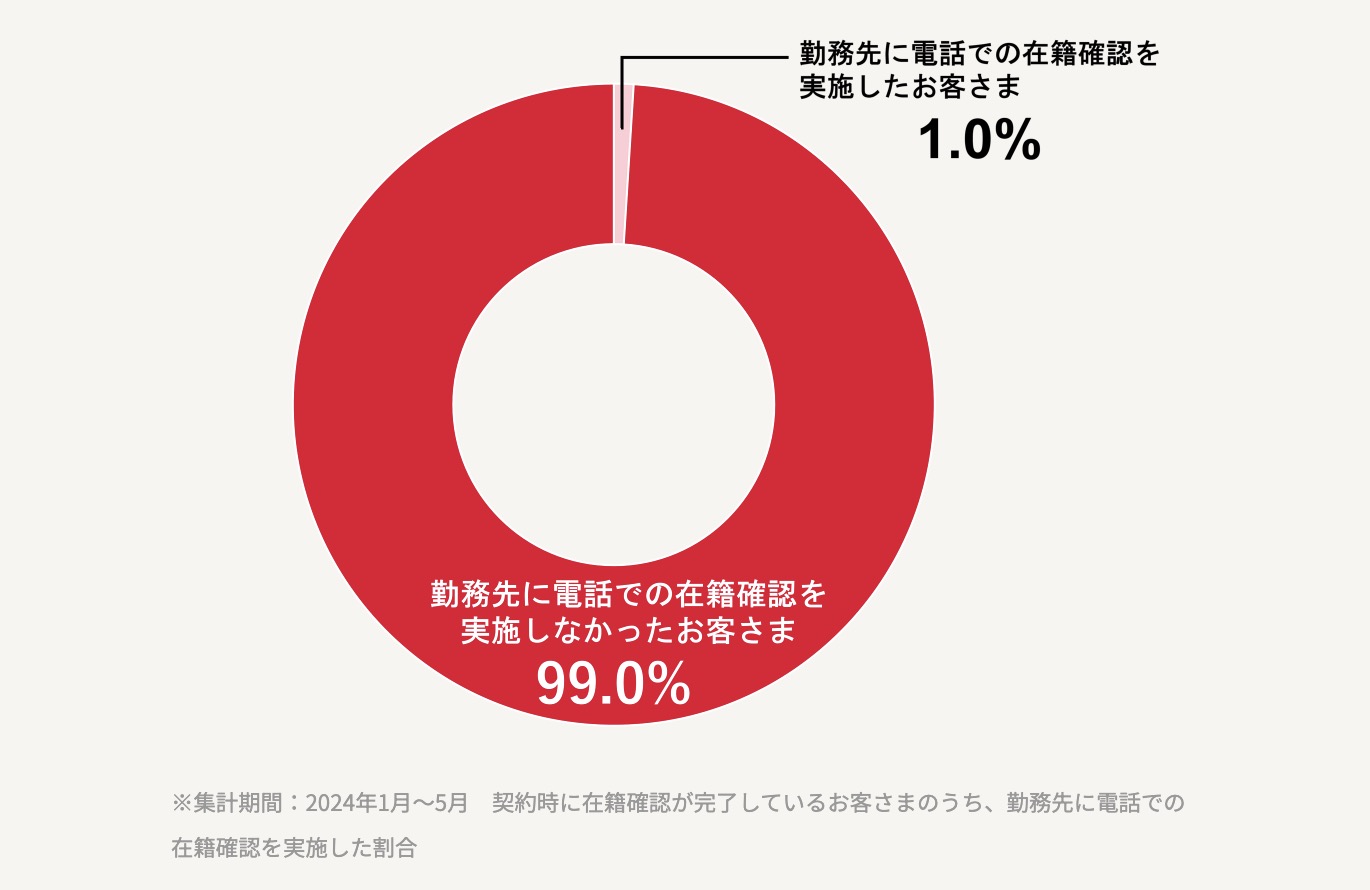

アコムは審査時に電話連絡による在籍確認を実施しない

アコムは審査の際に、電話連絡による在籍確認を「原則として」実施していない消費者金融だ。公式サイトでは次のように明記されている。

このように、アコムなら勤務先への電話連絡を原則として行わず、申込者が提出する書面や申告内容での在籍確認を実施している。

また、アコムに申し込んだ人のうち在籍確認が実施された人の割合は、全体の「1.0%」だと公表している。

このため、審査の際に在籍確認が実施される可能性は「かなり低い」と考えていい。

在籍確認を実施する場合においては、申込者に同意を得ずに行われることはないので、安心してほしい。

アコムの融資スピードは審査完了後すぐ

アコムはWebサイトやスマホアプリを利用すれば、銀行振込による借り入れをすぐ申し込める消費者金融だ。

24時間365日(メンテナンス時間を除く)借入可能であり、しかも手数料が無料だ。

振り込みは最短10秒で完了するので、文字通り「その場で」借り入れられる。また、以下の時間帯はフリーダイヤルでの借入申し込みにも対応している。

- 自動音声

- 平日9:00〜17:00

- 担当者受付

- 平日9:00〜18:00

ちなみに、振り込みまでの時間が最も短いのは楽天銀行であり、「最短10秒」で振り込まれる。

その他の金融機関については「最短1分」で振り込まれ、借り入れる時間帯によっては翌日に持ち越されるので注意してほしい。

アコムの金利は消費者金融の平均的数値

アコムの金利は「3.0~18.0%」であり、借入限度額によって金利が変動する。

上限金利18.0%は、消費者金融の中ではごく平均的な数値と言える。アコムをはじめて契約する人は、上限金利が適用されると考えておくといいだろう。

ただし、アコムの最低金利は3.0%であり、消費者金融の中では低めに設定されている部類だ。

借入限度額が上がるほど金利が下がるので、将来的には高額な借り入れを検討している人は、アコムの利用が向いているだろう。

アコムの審査で確認される項目とは?

アコムは審査基準を公開していないため、具体的にどこを見て審査しているのかは不明だ。

ただし、消費者金融の一般的な審査項目といえば「属性情報」と「信用情報」であり、アコムも同様にこれら2つの項目を審査時に確認していると考えられる。

ここでは、「属性情報」と「信用情報」について解説する。

「属性情報」から返済能力の有無を判断される

アコムの審査で確認される「属性情報」とは、年齢や収入額、職業など申込者本人にかかわる情報のことだ。

ちなみに、アコムの審査をWebサイトから申し込むと、次の情報入力を求められる。

| 項目 | 詳細 |

|---|---|

| 基本情報 | 氏名 氏名(カナ) 生年月日 性別 独身・既婚 |

| 連絡先 | メールアドレス 携帯電話・自宅固定電話(どちらか一方または両方) |

| 自宅について | 郵便番号 都道府県 市区町村 丁目・番地・部屋番号 住居の種類 家賃・住宅ローン負担の有無 世帯主 世帯人数 世帯主との居住状況 |

| 勤務先について | 雇用形態 会社名 勤務先電話番号 勤務年数 職種 年収(税引き前) 給料日 入社年月日 |

| その他 | 希望限度額(1〜800万円) |

以上が、アコムが入力を求める属性情報だ。これらの情報を入力して申し込みを完了させると、属性情報をもとに「返済能力の有無」を判断している。

ちなみに、重点的にチェックされるポイントは次のとおりだ。

- 年齢

- 働き盛りの20代後半〜40代前半が一般的には有利

- 職業

- 有名企業など経営が安定している会社に勤めている、勤続年数が長い人の方が有利

- 業種

- 雇用が安定している業界に勤めている人の方が有利

- 年収

- 年収は多い方が有利だが、継続・安定した年収を得ているかが重視される

- 住居

- 返済が不可能となっても持ち家であれば差し押さえが可能なので、審査では有利(住宅ローンの有無は関係なし)

「信用情報」で返済能力の高さを判断される

アコムの審査に通過するかどうかは、申込者の属性情報だけでは決まらない。次に重要な確認項目が「信用情報」だ。

信用情報(通称:クレヒス)とは、ローンの借入・返済やクレジットカードの利用・支払いなど、個人の信用取引情報のことだ。

こうした信用情報は過去数年分が、信用情報機関(CIC・JICC・KSC)によって管理されている。

たとえば、アコム(アコム株式会社)が加盟しているCIC(クレジット・インフォメーション・センター)では、次のような情報を管理している。

| 主な信用情報 | 保有期間 | |

|---|---|---|

| 申込情報 | 本人識別情報 照会日 商品名 契約予定額 返済予定回数 照会会社名など | 照会日より6ヶ月 |

| 利用記録 | 本人識別情報 利用日 利用目的 利用会社名など | 利用日より6ヶ月 |

| クレジット情報 | 本人識別情報 契約日 契約の種類 商品名 返済回数 借入残高 請求額 入金額 入金履歴 異動(延滞・保証履行・破産)の有無など | 契約期間中および契約終了後5年以内 |

アコムの審査に申し込むと、アコムは申込者の属性情報をもとに信用情報機関に照会をかける。

その結果、信用情報に問題がなければ「返済能力が高い」と判断され、審査に通る可能性が高くなる。

ちなみに「信用情報の問題」とは、過去のローンやクレジットカード利用において、返済・支払いの延滞がないか、総量規制に抵触していないか、債務整理を依頼していないかといった事実のことだ。

詳しくは記事後半の「アコムの審査に落ちた理由は?事前に気をつけるポイント」で解説しているので、参考にしてほしい。

アコムの審査の流れとは?

続いて、アコムの申し込みから審査までの流れを詳しく解説していく。各ステップごとのポイントも解説するので、アコムに申し込む前にチェックしておこう。

1. アコムの審査に申し込む

アコムの審査に申し込む方法は4つある。インターネット、自動契約機(むじんくん)、電話、郵送の4つだ。

それぞれの特徴をまとめるので、自分に合った申し込み方法を選ぼう。

| インターネット | 自動契約機(むじんくん) | 電話 | 郵送 | |

|---|---|---|---|---|

| 審査時間 | 最短20分 | 最短20分 | 最短即日 | 最短数日 |

| 融資スピード | 最短20分 | 最短20分 | 最短即日 | 1週間以上 |

| 審査受付時間 | 24時間/365日 | 24時間/365日 | 18:00以降は翌日受付 | 18:00以降は翌日受付 |

| 手軽さ | ◎ | △ | ○ | × |

| バレにくさ | バレにくい | バレやすい | バレにくい | バレやすい |

| 結果の通知方法 | メール | 契約機を介して | 電話 | 郵送 |

| 貸付条件 | 金利 3.0〜18.0%、限度額 1〜800万円 | |||

| 無利息期間 | 契約日の翌日から30日間利息ゼロ | |||

アコムのおすすめの申し込み方法は、手軽に申し込めて周囲にバレにくい「インターネット」だ。申し込み〜審査、借り入れまでWebで完結するため即日融資も難しくない。

2. 必要書類をアコムに提出する

アコムの審査では、本人確認書類の提出を必須としており、さらに収入証明書類の提出を必要に応じて求められることがある。

- 運転免許証(表面・裏面)

- マイナンバーカード(表面のみ)

- パスポート(顔写真・住所記載部分)

- 健康保険証(表面・裏面)

- 個人番号や本籍地、保険証の記号・番号・保険者番号・QRコードが記載されている部分はマスキングした上で提出する

- 自動契約機(むじんくん)の申し込みで健康保険証を提出する場合は、「住民票の写し」あたは「公共料金の領収書」が補足書類として必要

アコムの借入限度額が50万円を超える場合か、他社を含めた借入総額が100万円を超える場合は、以下の収入証明書類が必要だ。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

これらの本人確認書類や収入証明書類は、Webサイトやスマホアプリから画像をアップロードして提出できる。

3. アコムからの審査結果を待つ

審査申し込みと必要書類の提出が完了すると、アコムによって審査が行われる。審査が完了するまで数十分ほどかかるので、審査結果を待とう(郵送の場合は数日)。

一般的な消費者金融ではこのステップで「在籍確認」のため、勤務先に電話連絡をすることがある。

アコムは在籍確認を原則として行わない消費者金融だが、アコムが必要と判断すれば在籍確認が行われることを覚えておこう。

ちなみに在籍確認では、アコムの審査担当者が会社名を名乗らず、個人名を名乗って次のように実施される。

アコムの在籍確認の流れ

受話担当者

受話担当者お電話ありがとうございます。〇〇株式会社、〇〇が承ります。

アコム担当者

アコム担当者私〇〇と申します。〇〇様(申込者)はいらっしゃいますか?

受話担当者はい。ただいまお繋ぎいたしますので、少々お待ちください。

申込者本人

申込者本人お電話代わりました、〇〇です。

アコム担当者お忙しいところ恐縮です。アコムの〇〇と申します。これにて在籍確認を完了させていただきます。今後のお手続きに関しましては、別途ご連絡いたしますので、今しばらくお待ちくださいませ。

このように、アコムは申込者のプライバシーに配慮して、消費者金融であることを伏せて電話確認を行う。

同僚や上司にどのような要件だったか言い訳する必要はあるかもしれないが、アコムを利用することがバレるリスクは少ない。

4. アコムと契約する

審査の結果、無事通過すればいよいよアコムと契約することになる。その際に「貸付条件」が提示されるので、その条件に納得すればアコムとの契約に至る。

審査通過後すぐに契約するのではなく、あくまで「申込者が貸付条件に同意したとき」が契約のタイミングだ。

アコムの貸付条件とは「金利(実質年率)」と「借入限度額」のことだ。

アコムの金利は「3.0〜18.0%」で決まり、借入限度額は「1〜800万円」で決まる。ちなみに金利は借入限度額によって変動する。

また、アコムとの契約に至ると「翌日から30日間無利息」になるので、その点をしっかりと覚えておこう。

「初回借入から30日間」ではなく「翌日から30日間」なので、すぐに借り入れをしないと無利息期間を有効活用できない。

5. アコムからお金を借り入れる

アコムの審査や契約が完了したら、いよいよアコムからお金を借りよう。

アコムの借入方法は大きく分けて、「銀行振込」と「アコムATM」、「提携ATM」の3つだ。それぞれの特徴を整理する。

| 銀行振込 | アコムATM | 提携ATM | |

|---|---|---|---|

| 借入可能時間 | 24時間/365日(メンテナンス時間を除く) | 9:00〜21:00 | 提携ATMにより異なる |

| 借入手数料 | 無料 | 無料 | 1万円以内:110円(税込) 1万円超え:220円(税込) |

| 借入スピード | 最短10秒※ | 即時 | 即時 |

| 借入方法 | インターネット スマホアプリ 電話(平日9:00〜18:00) | ローンカード | ローンカード スマホATM(セブン銀行ATM) |

| 借入単位 | 1万円以上/1,000円単位 | 1,000円以上/1,000円単位 | 1,000円以上/1,000円単位 |

アコムの即日融資を受けるなら、インターネットやスマホアプリから銀行振込を依頼するのがおすすめだ。

借入手数料がかからない上に、24時間/365日対応してくれる。提携ATMから借り入れる場合は、借入金額に応じて110〜220円(税込)の手数料がかかるので注意しよう。

アコムの審査が遅い!長引くのはどんなとき?

アコムの審査時間は「最短20分」だが、状況によってそれ以上の時間がかかることがある。

ここでは、アコムの審査が長引くケースを紹介するので、審査をスムーズに進めるためにチェックしておこう。

夜間や早朝に審査を申し込んだ

夜間や早朝にアコムの審査に申し込むと、審査が最短時間で終わらず、数時間かかったり翌日に持ち越されたりすることがある。

インターネットによる審査申し込みなら24時間/365日受け付けているが、公式サイトでは次のように明記されている。

このため、夜間や早朝の審査申し込みを避けることで、最短時間で審査が完了する可能性が高くなる。

混雑時期に審査を申し込んだ

夜間や早朝の審査申し込みを避けたとしても、以下の混雑時期は審査完了まで時間がかかることがあるので、注意してほしい。

- 土日・祝日

- 月末・給料日前

- 年末年始

- 大型連休

これらの時期はアコムへの審査申し込みが殺到し、通常よりも審査に時間がかかるおそれがある。可能であればこれらの混雑時期を避けてアコムの審査に申し込もう。

申込内容に不備・誤りがあった

アコムの審査に申し込む際に、入力内容に不備や誤りがあると審査を進められない可能性がある。

アコムの審査申し込みの際に入力する情報は次のとおりだ。

| 項目 | 詳細 |

|---|---|

| 基本情報 | 氏名 氏名(カナ) 生年月日 性別 独身・既婚 |

| 連絡先 | メールアドレス 携帯電話・自宅固定電話(どちらか一方または両方) |

| 自宅について | 郵便番号 都道府県 市区町村 丁目・番地・部屋番号 住居の種類 家賃・住宅ローン負担の有無 世帯主 世帯人数 世帯主との居住状況 |

| 勤務先について | 雇用形態 会社名 勤務先電話番号 勤務年数 職種 年収(税引き前) 給料日 入社年月日 |

| その他 | 希望限度額(1〜800万円) |

審査に申し込む際は、これらの情報を不備や誤りなく入力できているか、しっかりとチェックしてほしい。

たとえば年収額を1桁間違えるだけで審査を進められず、最悪審査に落ちる場合がある。

アコムから確認電話がきた

審査申し込みの際に入力された情報をもとに、「確認が必要」とアコムに判断された場合は、アコムから電話連絡がくることがある。

この電話連絡に対応しないと審査が進まないので、アコムからの電話連絡は即時対応できるようにしよう。

ちなみに、個人事業主やフリーランスの人がアコムの審査に申し込むと、「職種や仕事内容」などについて確認電話がくることが多い。

また、会社員でも場合によっては確認電話がくるので、いつでも対応できるよう準備しておこう。

アコムの審査に落ちた理由は?事前に気をつけるポイント

アコムの審査に落ちてしまう人に当てはまる特徴がいくつかある。それらの特徴を知り、避けることでアコムの審査通過の可能性を上げられるので、ここでチェックしておこう。

審査に落ちる理由1. アコムの申込条件を満たしていない

アコムの申込条件とは、「20歳以上の安定した収入と返済能力を有していること」だ。

つまり20歳未満の人は申し込めず、収入のない専業主婦(夫)もアコムに申し込めないことになる。

また、20歳以上で収入がある人でも「安定した収入と返済能力を有していること」が重視される。

たとえば収入はあっても不安定だったり、返済能力が無い(低い)と判断された場合は、審査に落ちてしまう。

ちなみに、アコムの審査に通過するかどうかは「収入額」はあまり関係ない。収入額は低めでも収入が安定しており、かつ信用情報に問題がなければ審査に通る可能性は高い。

審査に落ちる理由2. 申し込み内容に不備や誤りが合った

アコムの審査に申し込む際に入力した内容に不備や誤りがあると、審査が正しく行われず、審査に落ちる原因になってしまう。

年収額を1桁間違えたり、氏名や勤務先名などを間違えたり、ちょっとした見落としで審査に落ちてしまうのは非常にもったいない。

そのため、アコムの審査に申し込む際は、入力した内容に不備や誤りがないか、2度・3度しっかりと確認した上で申し込みを完了させよう。

審査に落ちる理由3. 短期間で複数の申し込みをしている

アコムの審査申し込みと同時期に、他の消費者金融に申し込んでいると、審査に落ちる可能性が高くなる。

理由は、「お金に困っている人=返済能力が低い」と判断されやすいためだ。

消費者金融に申し込んだという事実は、信用情報として6ヶ月間記録されることになっている。

つまり、アコムに申し込み信用情報をチェックされると、他にどのような消費者金融に申し込んでいるかがアコム側から確認できるのだ。

消費者金融の審査申し込みの情報は6ヶ月間記録されるので、同時期に他の消費者金融に申し込まず、アコムだけに絞ると審査落ちのリスクを低減できる。

審査に落ちる理由4. 総量規制に抵触してしまう

アコムなどの消費者金融は、「総量規制」という法律上のルールに従って貸し付けを行っている。これは、「年収の3分の1以上貸し付けてはいけない」というルールだ。

そのため、アコム以外の消費者金融などから借り入れがあり、アコムを利用することで借入額が年収の3分の1を超えるようなら、アコムは貸し付けができず、審査に落ちる。

また、審査には落ちなくても希望する借入限度額に届かないケースがある。

他の消費者金融からの借り入れがある人は、総量規制に抵触しないよう、他社の借入とアコムの借入希望額の合計が、年収の3分の1以下になるよう調整しよう。

ちなみに、クレジットカードのキャッシングによる借り入れも総量規制の対象だ。

審査に落ちる理由5. 信用情報(クレヒス)に問題がある

アコムの審査に申し込んだ際に、信用情報の問題があると審査に落ちる可能性が高い。信用情報に問題がある状態とは、主に次のようなケースだ。

- 返済を延滞・滞納した

- 債務整理を依頼した(※1)

- 代位弁済が行われた(※2)

- 1 任意整理、個人再生、自己破産、特定調停のいずれかを依頼すること

- 2 ローン返済が難しくなった本人に代わり、保証会社が借入額を立て替えること

これらの事実は、信用情報として5〜7年間記録されることになっている。

そのため、信用情報に問題がある人はアコムの審査に通らない可能性が高くなるので、その点を念頭に置いておこう。

アコムの審査をスムーズに通過するためにWEBで申し込もう!

それでは最後に、アコムの審査をスムーズに通過するためのポイントを解説する。

最も大切なポイントは「インターネット(Web)で申し込むこと」だ。その理由と、審査をスムーズに進めるポイントをチェックしよう。

インターネット申し込みをおすすめする理由とは

アコムのインターネット申し込みは、申し込みから審査までを最もスムーズに進める方法であり、「最短20分」に近い時間で審査が完了する可能性がある。

まず、インターネット申し込みなら自動契約機(むじんくん)に足を運ぶ必要はなく、電話が担当者につながるまで待つ必要もない。

通勤時間中やちょっとした休憩時間、自宅で過ごしている時間など、好きなタイミングで申し込めるのが大きなメリットだ。

審査結果の回答については登録したメールアドレス宛てに通知メールが届くので、素早く確認できる。

さらに、Webサイトやスマホアプリを通じてその後すぐに借り入れが可能になるため、やはりアコムの審査申し込みはインターネット申し込みを強くおすすめしたい。

ポイント1. 必要最低限の希望借入額を設定しよう

審査をスムーズに進めるポイントとして、希望借入額は「必要最低限」に設定しよう。

たとえば、50万円を超える借入希望額を設定すると、収入証明書類の提出が必要になる。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書・青色申告書・収支内訳書

提出やアコム側のチェックに時間がかかる可能性があり、審査時間が伸びてしまうケースが多い。

したがって、必要がなければ希望借入額は50万円以下に設定することをおすすめする。

「ゆくゆくは借入限度額を50万円以上にしたい」という人は、アコムの審査に通過してから好きなタイミングで「増額申請」を行うといいだろう。

ポイント2. 申し込みの際は虚偽なく正確な情報を入力しよう

アコムの審査に申し込む際は、虚偽なく正確な情報を入力して申し込もう。

審査に通過したい一心で年収額などの情報を偽って入力すると、アコム側で虚偽情報が発覚し、審査に落ちることになりかねない。

申し込みの際は、必ず正しい情報を入力してほしい。また、入力内容に不備や誤りがあると審査がスムーズに進まない可能性が高い。

アコムからの電話連絡が入る可能性が高く、最悪の場合は間違った情報のまま審査が進められ、審査に落ちてしまうこともある。

ポイント3. 平日の日中に余裕を持って申し込もう

最後のポイントとして、アコムの審査申し込みは「平日の日中」に申し込むようにしよう。

アコムの審査受付時間は24時間/365日だが、夕方以降の審査申し込みは翌日に持ち越される可能性が高くなる。

また、早朝の審査申し込みは審査完了まで数時間かかる可能性が高いので、これも注意してほしい。

前述のように土日・祝日や大型連休などの混雑時期を避けて、「平日の日中」に申し込んでほしい。

ポイントを押さえてアコムの審査をスムーズに進めよう

本記事では、アコムの審査通過率や審査基準、申し込みから審査までの流れなどを解説した。

アコムの審査時間は業界最速ではないものの、「最短20」分での審査完了と融資スピードはかなり早い。

ただし、夜間や早朝に申し込んだり、混雑時期に申し込むと通常よりも審査に時間がかかるので注意してほしい。

アコムの審査の大きな特徴は、「他社よりも審査通過率が高い」ことだ。

消費者金融を利用するにあたって審査通過が不安なら、まずはアコムへの申し込みを検討するといいだろう。

在籍確認は原則として行われず、消費者金融の利用が周囲にバレにくいのもアコムのメリットだ。

アコムへの申し込みのポイントを把握できたら、さっそくアコムの審査に申し込み、借り入れをスタートしてほしい。

アコムの審査に関するQ&A