- 生命保険の年齢や性別ごとの加入率を知りたい

- 自分が生命保険への加入が必要かを知りたい

- 自分に合う生命保険を選ぶポイントが知りたい

生命保険は、不測の事態に備える重要な手段として、多くの人に活用されている。

しかし、具体的にどれくらいの人々が生命保険に加入しているのか、疑問に思う方も多いだろう。

この記事では、そうした疑問を解消するために、生命保険の加入率に関するデータを紹介する。

そして、データから見えてくる「生命保険を必要とする人」について整理したのち、選び方のポイントにも触れる。

これから生命保険を検討される方はもちろん、すでに加入している方でも見直しの参考にしていただける内容だ。

ぜひ最後までお読みいただきたい。

生命保険の加入率の実態

この項では、『生活保障に関する調査』をもとに、日本の一般家庭における生命保険の加入状況を確認する。

約8割が生命保険等に加入している

生命保険は、死亡、病気、ケガ、介護などのリスクに備える「生活保障」の一手段だ。

この生命保険の調査を定期的に行っているのが、生命保険文化センターである。

「生活保障に関する調査」は、人々のリスクへの備えの実態や、生活設計に対する意識を調査したもので、1987年から3年ごとに実施している。

このほかに『生命保険に対する全国実態調査』があり、これは1965年から3年ごとに行われている。

2022年度調査(2023年3月発行)によれば、生命保険加入率は全体で79.8%(男性:77.6%、女性81.5%)であった。

個人年金保険を加えた場合の加入率は、全体で81.3%(男性: 78.3%、女性: 83.6%)である。

これらの結果から、調査対象では約8割が、何らかの生命保険に加入していることがわかる。

加入率は30歳代で一気に増加する

生命保険と個人年金保険について、性別・年齢別の加入率を確認してみよう。

男女ともに、加入率は30歳代以上で一気に増加することがわかる。全生保では30〜60歳代で加入率が8割を超えている。

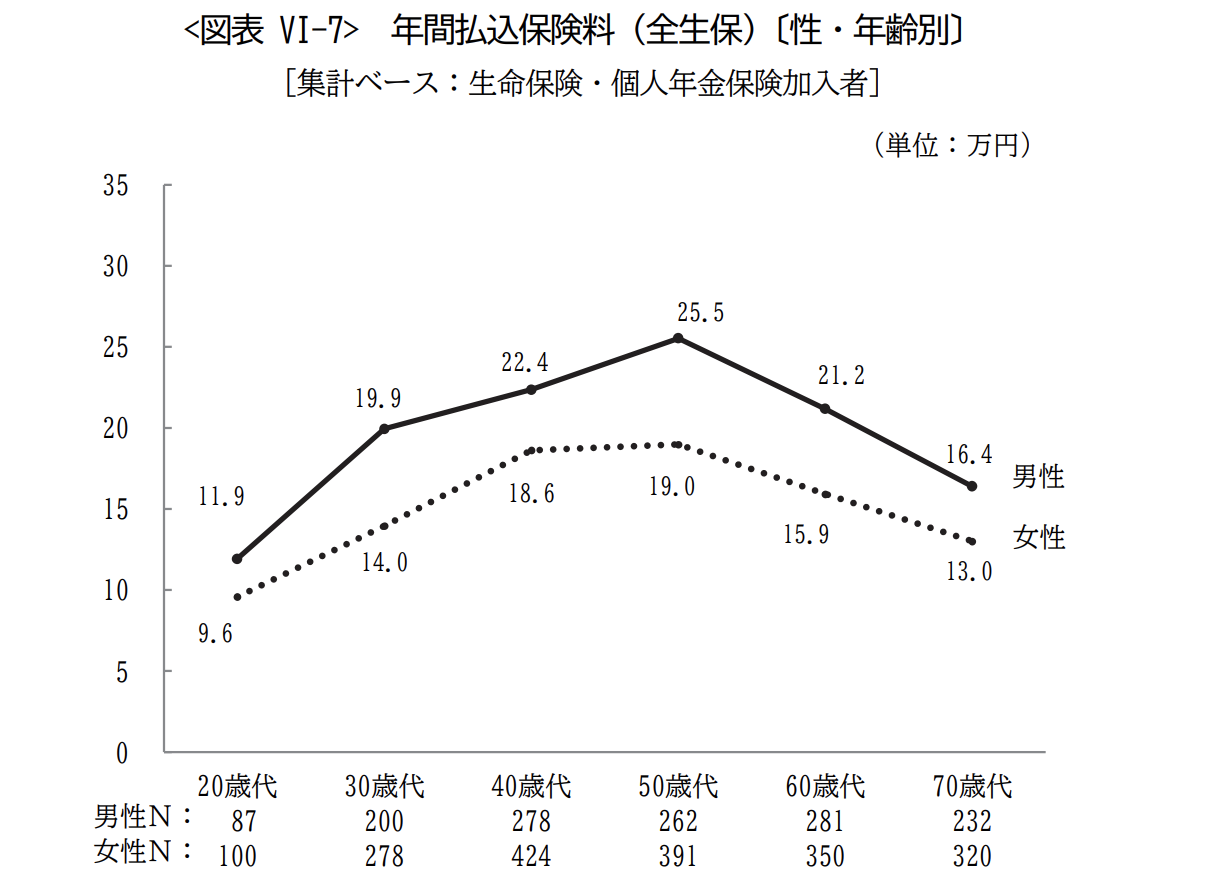

年間払込保険料の平均は17.9万円

生命保険や個人年金保険について、実際に保険料を支払っている人の年間払込保険料の平均は、全体が17.9万円(男性: 20.6万円、女性: 16.0万円)であった。

男女ともに最も多いのが年間12万円未満で、全体で39.5%を占めた。

年間払込保険料の平均は、男女ともに50歳代がもっとも高くなっている。男性は25.5万円、女性は19.0万円であった。

加入率がわかったら!データから見る「生命保険が必要な人」とは?

すでに生命保険に加入している人は、いつ、どのようなタイミングで加入を決めたのだろうか?

ここでは、調査データを確認したうえで、「生命保険が必要な人」についてまとめる。

いつ生命保険に加入したのか?

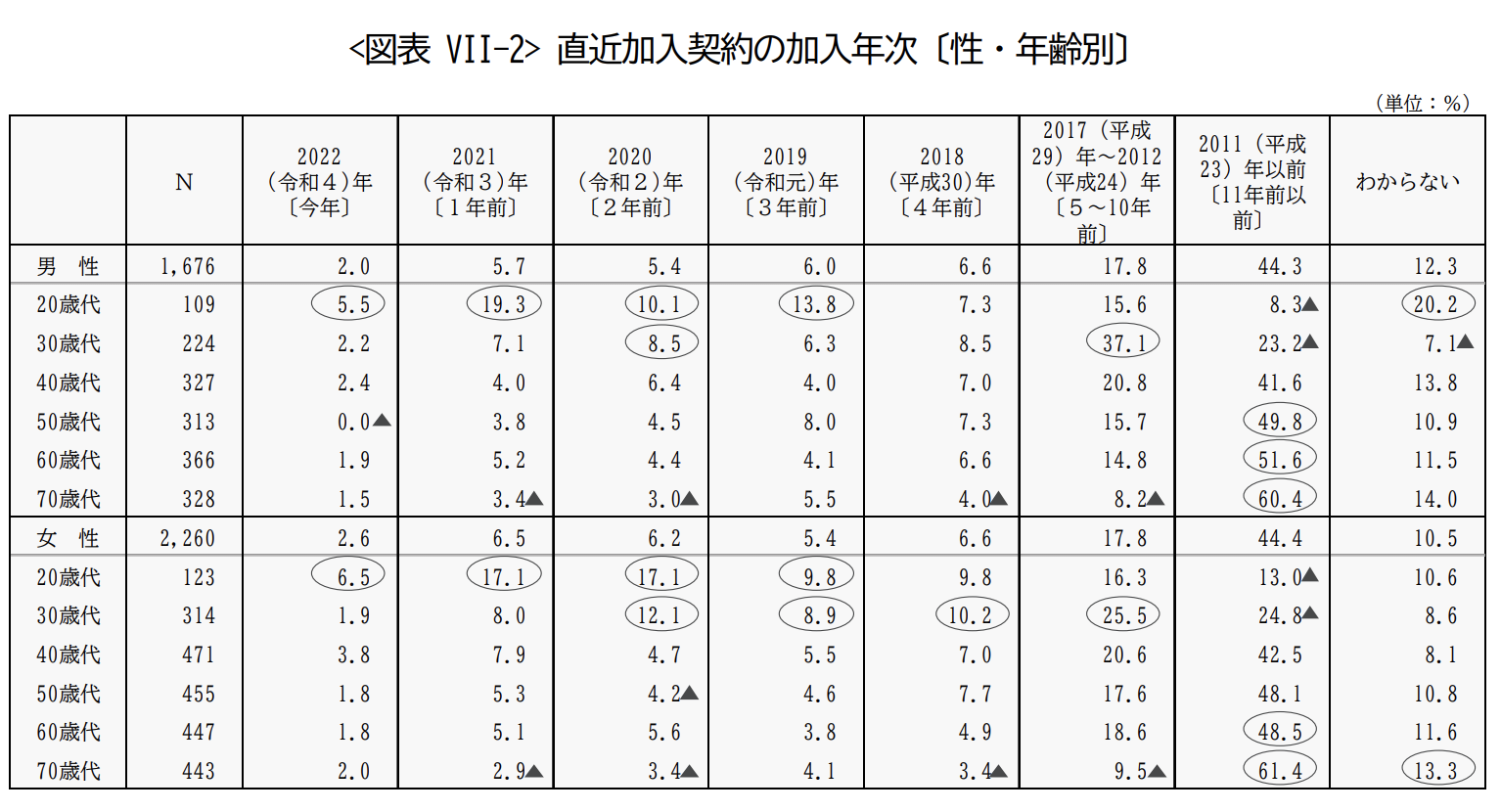

『生活保障に関する調査』では、直近でいつ生命保険等に加入(下取り・転換)したのかについても調査している。

結果、2011年より前に契約したという回答が4割超を占めた。

ただし、20歳代では「1年前」がもっとも多く、30歳代では、2〜10年前に加入を決めるなど、年齢が若い分、契約期間は短くなっている。

多くの人が30歳に近づくあたりで、なんらかのきっかけをもって加入を決めたことが推察できる。

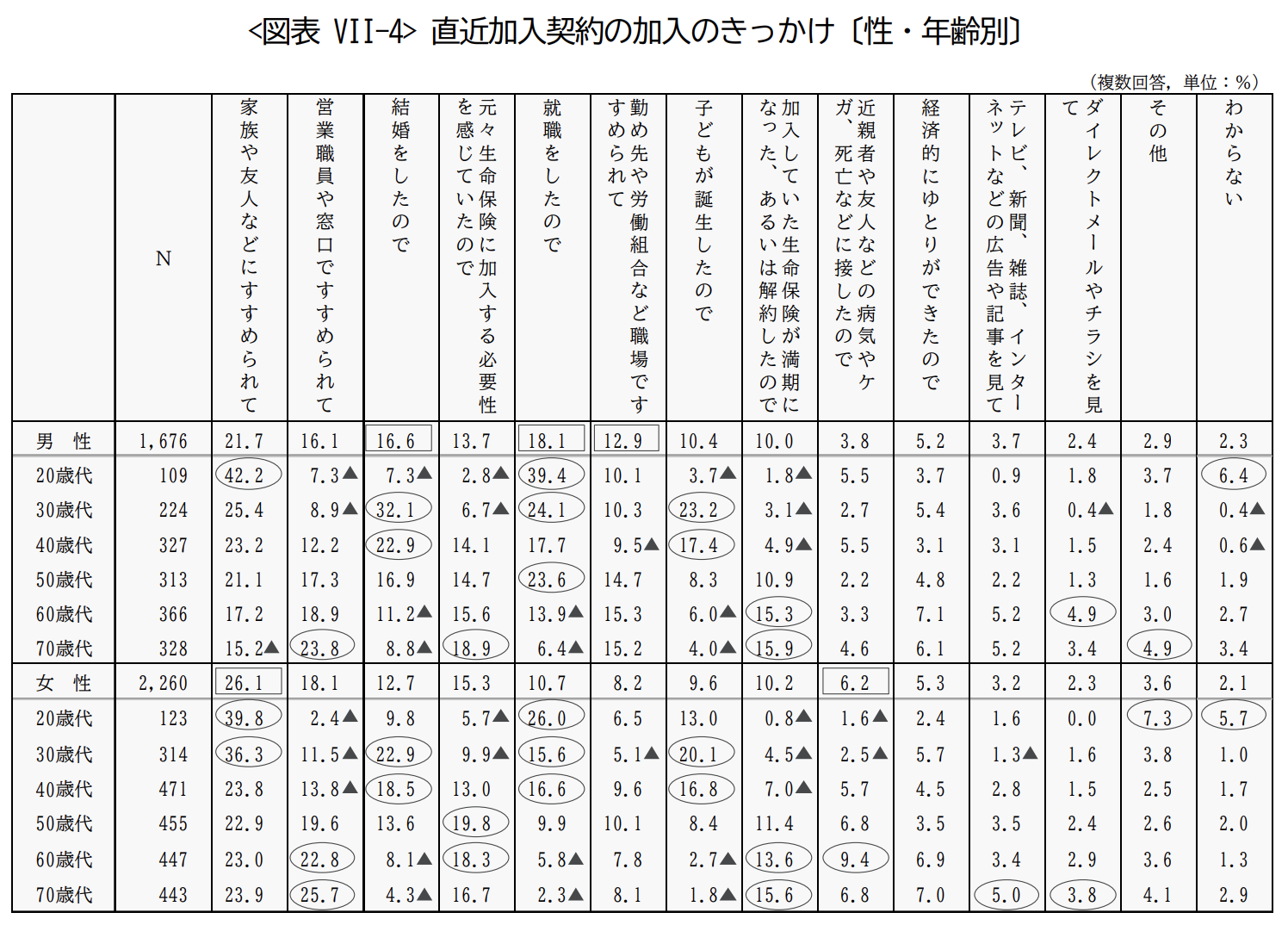

生命保険等の加入のきっかけ

生命保険等への加入は、全世代で「家族や友人などのすすめ」がきっかけになっている(24.2%)。

特に大きな影響を受けているのが20歳代で、「家族や友人のすすめ」と回答したのは男性42.2%、女性39.8%にのぼる。

「営業職員や窓口ですすめられた」という回答が目立ったのが60~70歳代の層である。

保険会社等の営業が非常に盛んだったことを反映しているのだろう。

30歳代では、「結婚」「就職」「子供の誕生」などのライフステージの変化がきっかけで、保険契約を決断している。

男性は女性よりも、ライフステージの変化に影響を受けて保険契約を決めることが多いようである。

一方、女性は、「家族や友人のすすめ」や「近親者の病気やケガ」などをきっかけにすることが多い。

加入の目的は「ケガや病気になった際の医療費のため」が54.6%と最も高かった。

ただし、男性30〜50歳代に限定すると、「万一死亡した時のため」と回答する割合が最も高かった。

男性30歳代では50.0%が万一の備えを生命保険加入の目的としていた。

生命保険を必要とするのはどんな人か

これらのデータから、生命保険を必要とする人について検討してみよう。

突発的な健康リスクに備えたい人

誰であっても、突然の病気や怪我などの不測の事態からは逃れられない。

このようなリスクに対処するには、生命保険は非常に効果的な手段となり得る。

2022年の調査によれば、健康リスクへの備えとして「生命保険」と回答したのは68.8%と、最も多いという結果になった。

最近のデータによると、入院時の自己負担費用の平均は19.8万円で、1日あたりの負担は、「10,000〜15,000円」が最も多く23.3%を占めている。

自己負担費用は、入院日数が長くなるほど高額となり、61日以上の入院では75.9万円が平均である。

入院において収入が失われたと答えた割合は、17.4%であった。

このときの失われた収入は「5〜10万円未満」という回答が25.5%ともっとも多く、「10〜20万円未満」が24.8%と続く。

これらの費用を貯蓄から賄う場合、家計に大きな負担を与える可能性がある。

しかし、生命保険は「相互扶助」の原則に基づいており、多くの加入者が保険料を共有することで、必要な瞬間に大きな保障を受けられるという制度だ。

不測の事態に備えたい人には、生命保険契約は必要だと言える。

万一の事態に備えたい人

万一の場合に、残された家族の生活を支える資金の準備としても、生命保険は活用できる。

『2021(令和3)年度 生命保険に関する全国実態調査』世帯主に万一のこと があった場合に、残された家族のために必要と考える生活資金は、年間で327万円であった。

必要年数の平均は17. 1年間で総額は5,691万円となる。

必要保障額を必要とする年数分準備するのは、簡単なことではない。

しかし、生命保険の「大勢の加入者が保険料を負担しあう」仕組みを活用すれば、「もしも」が現実になった場合に給付を受けることができる。

死亡保障の具体的な準備手段として最も活用されているのが「生命保険」である。

男女とも、40〜60歳代で7割近くを占めている。

子供の教育費を確実に準備したい人

日本政策金融公庫の『令和3年度〜教育費負担の実態調査結果』(2021年12月公表)によれば、高校入学から大学卒業までにかかる教育費用は、子供一人あたり942万円である。

私立大学に入学した場合、文系で951.6万円、理系で1,083.4万円となる。

教育資金の確保においても、生命保険が利用できる。

たとえば学資保険を利用すれば、子供が18歳になるなどのタイミングで保険の支払いを受けることができる。

契約によっては中学や高校入学のタイミングで「祝い金」としてお金を受け取ることもできる。

老後の生活資金に不安がある人

60歳の平均余命(その年齢に達した人が今後どれくらいの期間生存する可能性があるかの期待値)は男性で24年、女性で29年とされる。いわゆる「老後」は25年ほどだ。

日本年金機構によれば、令和5年4月分からの年金額(67歳以下、月額)は、国民年金66,250円、厚生年金は224,482円である(※)。

一方、夫婦ともに65歳以上の無職世帯における1ヶ月の支出は、約23.7万円である(生命保険文化センター「老後の生活費はどれくらい?」より)。毎月12,500円ほどの赤字が発生するという計算だ。

個々の状況は異なるだろうが、これらのデータから考えると、老後の生活資金に不安を感じる人は少なくないだろう。

備えの手段としては、「預貯金」がもっとも多いが、「個人年金保険」や「生命保険」も人気がある。

生命保険も個人年金保険も、定期的な積み立てをすれば、満期時の保険金支払いが約束されるものだ。

すべてが元本保障されるものではないが、他の資産運用手段と比べると、安心感は高い。

老後の生活に不安を感じる人にとっては有用な選択肢の一つと言えるだろう。

※「224,482円」は、「平均的な収入(43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準」。

自分に合った生命保険を選ぶポイント

あなたが上記の「必要とする人」での記述に少しでも当てはまるなら、生命保険の検討をおすすめする。

その際、気をつけていただきたいポイントがいくつかある。

以下にまとめておくので、ぜひ参考にしていただきたい。

ライフプランと自分のニーズに合った保険を選択する

ライフプランは、就職、結婚、出産、住宅購入など、人生の「設計図」だ。

保険契約を検討する際には、まずライフプランを作成して生涯の展望を持ち、約6~10年程度を具体的にイメージして、リスクや出費計画を確認しよう。

保険契約の「目的」を明確にする

そして、リスクや出費計画に基づいて、何を生命保険から得たいのかを明確にしよう。

これにより、保険契約の「目的」が明確になる。

例えば、「万一の場合に家族に資金を残したい」のか、「一定の期間で一定の金額を貯めたい」のかによって、選ぶべき生命保険の種類や特徴が変わってくる。

保険料と保障のバランスを考慮する

保険商品や契約形態を選ぶ際には、「自分のニーズを十分に満たす保障内容か」と「過剰な保障になっていないか」を確認することが大切である。

過剰な保障は、不必要に高い保険料を生み、結果として返戻率(払込保険料総額に対する受取総額の割合)が低くなる原因となる。

保障の重複に注意する

すでに生命保険を契約している場合や、一度にさまざまな種類の保険に一度に加入をすると、保障の内容が重複することがあるので注意すること。

将来的も継続して支払える保険料を設定する

保険料は、将来にわたっても継続して支払える範囲で設定することが重要だ。

さもなければ、高額な保険料が生活費を圧迫する可能性がある。

早期解約には元本割れのリスクが伴う

養老保険など、長期間の契約が前提となる貯蓄型の保険においては、契約後すぐに解約すると、支払った保険料に対する受取金額が少なくなる(いわゆる「元本割れ」)リスクが高まる。

そのため、このような保険商品については、満期まで継続するか、少なくとも長期間保有することが推奨される。

事前にシミュレーションをする

保険契約時には、「10年後や20年後でも支払える」保険料を設定することが非常に重要だ。

変動型の保険商品の場合は、将来の価格上昇も考慮に入れておこう。

目標とする金額、または月々の支払可能保険料を元に、試算してみよう。

支払保険料は合算して家計へのインパクトを見積もる

各保険の月々の保険料が少なくても、合計すると高額になる場合がある。

そのため、家計全体での保険料負担を総合的に評価することは非常に重要だ。

また、生命保険料控除など、税制上の優遇措置も考慮に入れるべきだ。

年間の生命保険料の支払いは、所得控除の対象となるが、これは定められた上限金額内でのみ適用される。

たとえば、夫の支払う保険料がこの上限を超える場合、一部の契約を妻が担当するなどの工夫が必要になる。

保障の内容を十分に理解し、複数の保険商品を比較する

保障内容を十分に理解することは、言うまでもないことだが、非常に重要なポイントである。

必要な保障と、必要でない保障の見極めを、理解することは必須だからである。

また、保険商品や保険会社を比較することも重要だ。比較により、商品特性の違いをより深く理解することができる。

複数の保険会社担当者から説明を受けることにより、同じ問題を他の角度から見ることもできる。

ある担当者の説明では理解できなかったものが、他の説明でクリアになることもある。

生命保険は「人生で2番目に高い買い物」と言われるほど高価な買い物だ。

焦ることなく、複数の保険商品を比較し、最も条件が良いものを選ぶことが重要である。

「いつ・どんな人が保険に加入するか」で最適なプランは異なる。つまり、仮に同じ年代であっても、性別や独身・既婚などのステイタスによってその最適解は変わってくるということだ。

年齢別におすすめの保険をまとめたこちらの記事も参考にしていただき、あなたに合った保険選びのために役立ててほしい。

生命保険の加入率は30代以上で一気に増加!生命保険で日常に潜むリスクに備えよう

この記事では、加入率などの調査データを基に生命保険の加入状況を詳細に解説した。

また、生命保険が必要な人の特徴や選び方のポイントにも触れた。

一般的なガイダンスとして網羅的に解説したつもりだが、それでも個人や家庭の状況に適した具体的な提案には至っていない。

ご自身に適した生命保険を選ぶためには、各自のライフプランに基づいて、市場の動向や保険商品の特性を理解し、多くの選択肢から最適なものを選ぶ必要がある。

これらの作業を一人で行うのは困難なこともあるだろう。

そうした場合は、保険のプロの助けを求めることをお勧めする。

保険のプロを探す際には、マッチングサイト『生命保険ナビ』を活用していただきたい。

複数の候補者から、あなたの条件に合った保険のプロを提案する。

下のボタンをクリックし、サービスを試してみてはいかがだろうか。

無料で利用できるので、気楽に使ってみてほしい。