- 夫婦で入れる個人年金保険の概要が知りたい

- 夫婦で個人年金保険に入るメリットが知りたい

- 夫婦で入れる個人年金保険の選び方が知りたい

夫婦ともども働く現代社会では、二人それぞれが個人年金保険に加入すべきか悩む場面が多いだろう。

ただ、戸籍上の夫と妻のどちらかが生きている限り年金を受け取ることが可能になる夫婦年金という制度もあるということを知っているだろうか。

本記事では夫婦年金の概要やメリットやデメリット、夫婦年金の適切な選び方について解説する。

個人年金保険に加入しようとしている夫婦の方々は、参考にしてもらいたい。

個人年金保険の夫婦年金の概要

そもそも夫婦年金とはどのような制度なのか分からない方も多いだろう。

ここでは夫婦年金の概要と利用方法、支給額の計算方法について解説する。

個人年金保険の夫婦年金とは

夫婦年金とは夫もしくは妻のいずれか一方が亡くなっても、残された配偶者の老後の生活資金として年金を受け取れることができる制度のこと。

夫婦年金は二人以上の被保険者を対象とした「連生年金」の代表的な商品だ。

通常、年金と聞くと、厚生年金や国民年金などをイメージする方が多いが、夫婦年金は個人年金制度の一つであり、加入が任意なうえ、支払う金額を設定できる特徴がある。

また、個人年金保険は60歳や65歳といった一定の年齢まで保険料を支払いという形で積み立て、その後は年金としてもらうことができるが、夫婦年金の場合は片方が生存している限り受け取ることが可能となる。

また保障期間中に夫婦2人とも死亡すると、残りの保障期間に対応する年金、または一時金を遺族が受け取ることができる。

とはいえ、近年では老後2,000万円問題や年金受給問題など、公的年金だけでは老後生活ができないと懸念されているため、夫婦年金を利用してお互いの生活を保障しようとする方が増えてきている。

夫婦年金は、終身年金や確定年金として保険会社と契約し、その後夫婦年金に変更することが一般的である。

もちろん契約時に夫婦年金として加入できる保険会社も多いため、加入する際は事前に確認しておこう。

個人年金保険の夫婦年金を利用する方法

夫婦年金は片方が生存しておくことで受け取れる年金であるため、生活保障の役割を果たす。公的年金は日本年金機構の「令和4年4月分からの年金額等について」を確認すると、夫婦2人分の厚生年金の月額受給額は219,593円であるのに対し、国民年金は64,816円と大きく下がってしまう。

残された方は公的年金だけでの生活では厳しくなるが、夫婦年金に加入しておけばある程度の収入を確保することができるようになるだろう。

個人年金保険の夫婦年金で支給される年金額

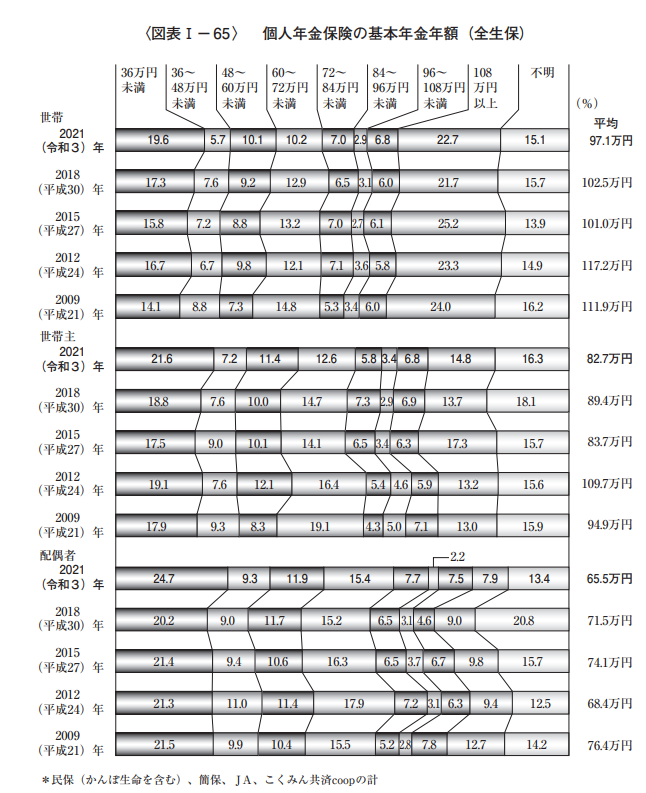

一般社団法人生命保険センターが発表した2021(令和3)年度 生命保険に関する全国実態調査によると、以下の画像の通り個人返金保険の1年間の平均受給額は97.1万円となっている。

さらに個人年金保険加入世帯(全生保)に対して、1年間に払い込む個人年金保険の保険料の世帯合計は以下の画像の通り、平均して20.6万円だ。

個人年金保険の夫婦年金におけるメリット・デメリット

ここでは夫婦年金のメリット・デメリットを紹介する。

夫婦年金のメリット

夫婦年金のメリットは主に以下の項目が挙げられる。

- 互いの生活保障になる

夫婦年金の最大のメリットは互いの生活保障ができる点である。

先程もお伝えした通り、夫婦2人だけの公的年金では生活が厳しくなる可能性も高い。

そのうえ収入のある方が亡くなってしまうと、そもそも生活できないという方もたくさんいるだろう。

また退職後に農業を始める方や自営業で生計を立てている方も多いが、急に収入が無くなったとなると今後の生活にも支障をきたすが、夫婦年金に加入しておけばある程度収入面は保障されるメリットがある。

もちろんどちらも長生きしてもらうことが理想であるが、いつ何かあるかわらかないため、お互いを守るという意味でも夫婦年金は安心材料となるだろう。

夫婦年金は10年などの保証期間が付いており、保証期間中に夫婦2人とも死亡すると、残りの保証期間に対応する年金、または一時金を遺族が受け取ることもできる。

- 夫婦が別ーに終身年金に入るより安くなる傾向にある

夫婦が別々に終身保険に加入するよりも、夫婦年金に加入していたほうが支払額が安くなるケースもある。

そのため月々の支出額を抑えることも可能。

ただし、保険会社によって異なるため、加入する前に確認しておこう。

- 死別後は保険料の支払いが不要

商品によってはどちらかが亡くなった後は、保険料の支払いが不要となる。

支払しなくても年金を受け取ることができるため、安心して生活することができる。

夫婦年金のデメリット

夫婦年金にはデメリットも挙げられるため、ここでは3つ紹介する。

- 離婚した場合は意味がない

もちろん離婚してしまえば、夫婦という関係でなくなるため、意味のない年金となってしまう。

熟年離婚をする方が増えてきている中で、支払ってきた保険を解約するか、他の年金保険に切り替えることになる。

- 年金額が変わることもある

どちらかが亡くなった後の年金額は変動する可能性もある。

金額が変動しない商品と変動する商品があるため、事前に確認しておく必要がある。

変動する商品の場合、1人期間の年金額は2人期間の70%などとなる。

- 確定年金や終身年金などに契約しておく必要がある

基本的に夫婦年金保険に加入するためには、確定年金や終身年金などに契約し、その後変更手続きを行うことになる。

もちろん最初から加入できる夫婦年金もあるが、その場合は定額型ではなく変額型となることが多いため注意してほしい。

またその保険会社に夫婦年金があること、夫婦年金の取り扱い基準などを満たす必要がある。

とはいえ保険会社に夫婦年金保険に加入したいと伝えると、保険商品の有無や加入手順を教えてくれるだろう。

夫婦年金は確定年金や終身年金への加入から始まり、年金開始時に「夫婦年金」へと変更する取り扱いが一般的だ。

なおかつ契約時に「変動型」か「固定型」を選ぶ必要がある。

ただし、将来的に離婚した場合は解約することにもなりかねないため注意してほしい。

保険に詳しくない方は保険会社などの専門家に相談して決めていこう。

夫婦年金の利用がおすすめな家庭とは

夫婦年金の利用はどの家庭にもおすすめであるが、将来死別した後の収入が不足することを懸念している家庭が特におすすめである。

公的年金だけでは生活することが困難と言われている昨今、受給額も十分とはいえず、退職後であっても働く必要がある家庭が多い。

そのうえ収入が無くなってしまうとなると、生活が困難になることも予測される。

さらに多くの貯蓄がある方であれば安心と考える人も多いが、相続税を納税するとなると、手残り金額は少なくなる可能性も高い。

相続税は財務省の「相続税・贈与税に係る基本的計数に関する資料 」を確認すると、一人当たり約1,820万円納税していることがわかる。

貯蓄が多くなるほど納税額が高まる傾向にあるため、夫婦年金でリスクヘッジしていたほうが良いだろう。

適切な夫婦年金を選ぶためには

夫婦年金保険は保険会社によって保険料や条件が異なる。

自分たちにあった夫婦年金を選ぶためにも、以下の3つのポイントに注意しよう。

なお、「どんな人が年金保険に加入するのか」によって最適な商品は異なる。

属性別におすすめの個人年金保険についてまとめた以下の記事も参考にしていただくと、より理解を深めることができるはずだ。

セカンドライフの資金計画を考えて夫婦年金を選ぶ

夫婦年金を選ぶ際はセカンドライフの資金計画を考えておくことが大切だ。

65歳という退職後の公的年金だけの収入となる夫婦世帯では、毎月21万円の収入に対し平均支出が26.5万円であったため、一月当たり5.5万円不足するという計算だ。

男性の平均寿命が81.47歳、女性が87.57歳となっているため、男性が先に亡くなることを想定すると、「5.5万円×12か月×16年=1,056万円」が必要となることが想定できる。

そのため、最低でも1,100万円前後の貯蓄が必要となるだろう。

しかし残された配偶者は支出額を抑えることができるものの、公的年金の収入が下がってしまうため、夫婦年金保険に加入しておく必要がある。

1,100万円の貯蓄がないということは、生活を工夫しながら節約することが余儀なくされるため、事前にセカンドライフの資金計画を立てておくことが望ましい。

夫婦年金の保険料が適切かどうか判断する

夫婦年金保険に加入する際は、保険料が適切であるかを確認しておこう。

もともとは確定年金や終身年金に加入し、その後変更手続きを行うことになるが、保険会社によって保険料が違うため、事前に各社比較することが大切だ。

また夫婦年金は二人とも生存中に解約すると、今まで支払ってきた保険料を下回る解約返戻金になる可能性も高い。

長く支払うほど解約返戻金も高まるケースが多いが、3年や5年で解約すると損をすることにもなりかねない。

そのため夫婦年金保険に加入する際は、熟年離婚などにならない家庭状況であることを確認し、なおかつ各社の保険料をチェックしておこう。

夫婦年金の受け取り条件を確認する

夫婦年金保険は保険会社によって受取条件が異なるため、事前に夫婦で確認しておこう。

そもそも夫婦年金保険の商品がある保険会社は決して多いとは言えないため、各社の条件が統一していないことも考えられる。

万が一死別した後の生活保障に関する保険であるため、必ず夫婦で受取条件を確認しておくことが大切だ。

個人年金保険の夫婦保険は内容をよく理解して適切に選ぼう

本記事では夫婦年金の概要やメリット・デメリット、そして夫婦年金の適切な選び方について解説した。

夫婦年金は夫婦のいずれかが亡くなってしまった場合でも、残された配偶者の老後資金が確保できるというメリットがある。

しかし、夫婦に最適な保険を見つけるためには、資金計画や保険料など複合的な要素を考慮する必要があり、その判断は容易ではないだろう。

もし保険の比較や自身にとって適切な保険の選択にまよったら、保険のプロに相談することも検討してみよう。

一人一人に合ったアドバイスをもらうことで、夫婦に必要な保険を的確に判断することができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。