- 各属性に最適な個人年金保険の種類を知りたい

- 職業や家族構成別におすすめの商品が知りたい

- 自分のライフスタイルに合った年金保険の選び方を理解したい

個人年金保険は、将来の老後資金を貯蓄する方法の一つである。

年金制度の維持が危ぶまれている現在、加入しようと考えている人も多いだろう。

では、自分や家族に最適な保険を選ぶには、どんなことに気をつけるべきなのだろうか。

そこで本記事では、個人年金保険を選ぶ際の判断基準やおすすめ商品について、性別・職業・家族構成の3つの属性別で解説する。

個人年金保険の選び方に悩んでいるという方がいれば、ぜひ参考にしてほしい。

属性別におすすめの個人年金保険を見つけるには

個人年金保険は、65歳以降にもらえる老齢年金や厚生年金に次ぐ私的年金として受け取ることが出来る。

果たして、男女によって選択基準に差が出てくるものなのだろうか。

年金保険を選ぶ上で、最初に押さえておくべきポイントについて解説しよう。

個人年金保険の種類

自分に合う個人年金保険を選ぶには、個人年金保険の種類について正確に理解する必要がある。

まず、個人年金保険の受け取り方法には、以下の4種類がある。

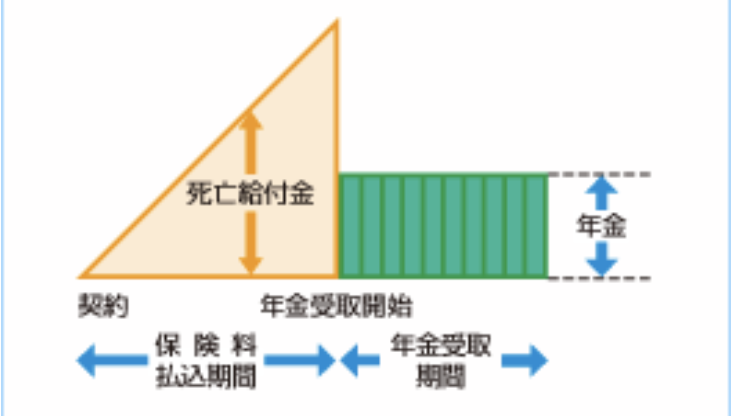

確定年金

年金契約時に決めた期間(5年間など)中に受け取れる。

被保険者が死亡した場合は、残りの年金が一時金として指定された受取人へ振り込まれる。

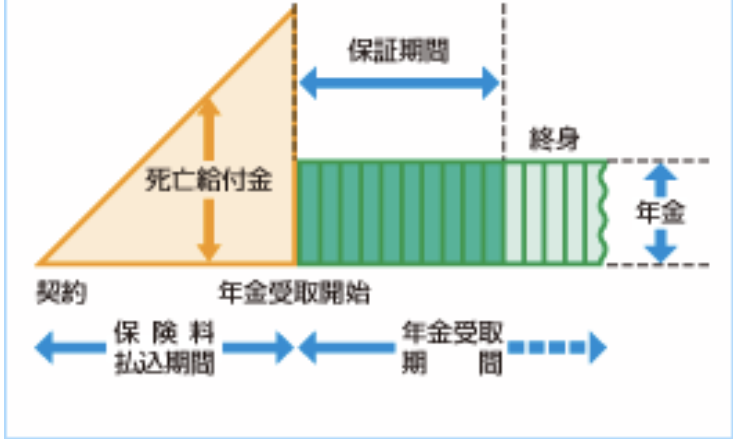

保証期間付き終身年金

年金が契約時に定めた保証期間中支払われ、期間終了後は被保険者が死亡するまで年金を受け取り続けることができる。

保証期間中に被保険者が死亡した場合は、残りの期間分の保険金が支払われ、追加で年金を受け取ることはできない。

有期年金

被保険者が生きていれば、契約時に定めた期間の間年金を受け取ることができる。

保証期間があるものとないものがある。

ない場合は、死亡した時点で受け取れる残額が残っていないと支払いが終了してしまう。

夫婦年金

夫婦のどちらかが生きていれば、年金を受け取ることができる。

保証期間中に2人とも死亡した場合は、保証期間内の残額について遺族が受け取ることが可能。

それぞれ受取条件や受取期間に差があることが理解できただろうか。

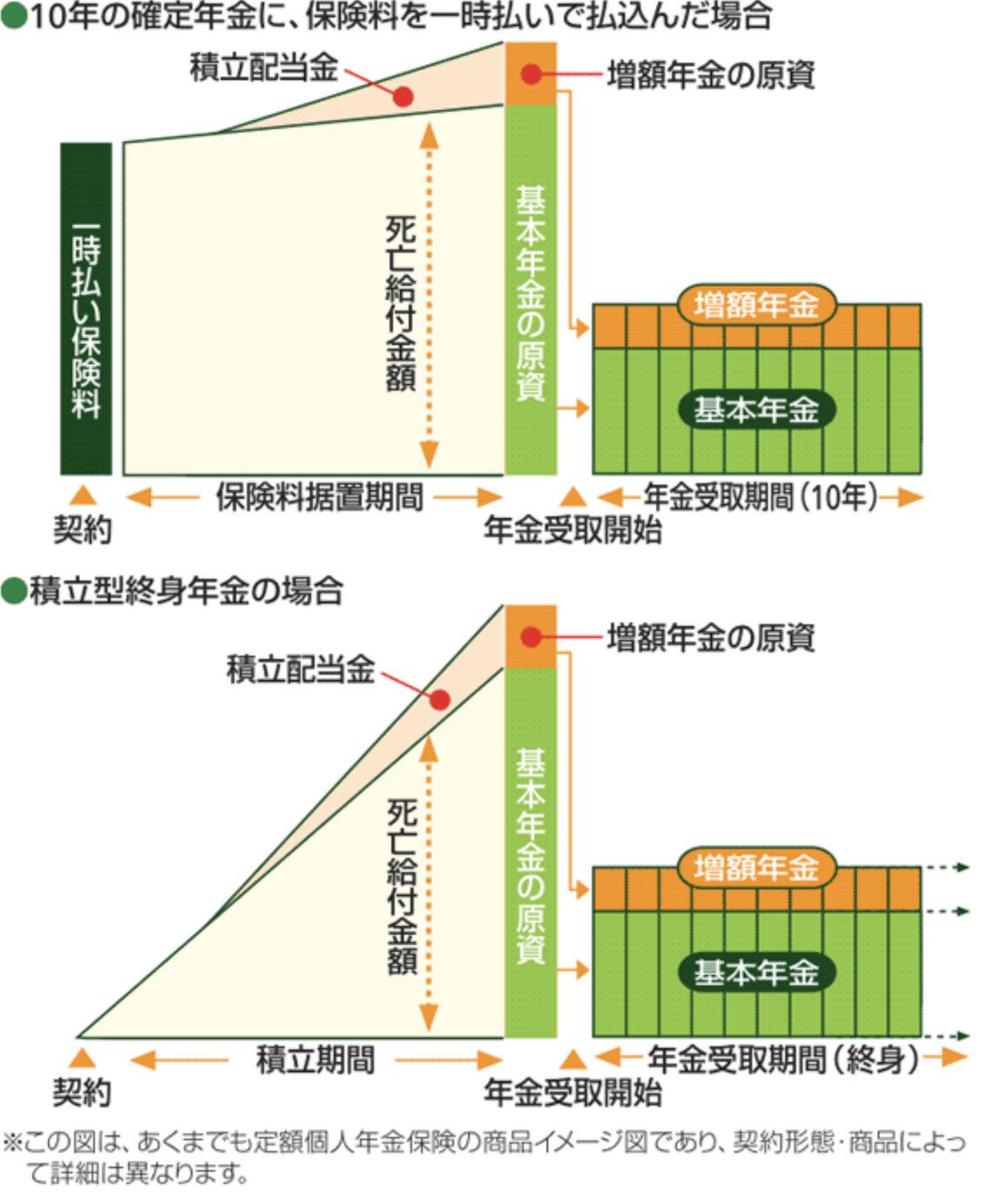

また、運用方法には定額型と変額型の2種類がある。

定額型

定額型は、契約した段階でもらえる年金額が確定しているものを指す。

途中解約さえしなければ確実に老後資金を増やせるが、インフレに対応しにくいデメリットもある。

インフレとは、物価が上昇して金銭の価値が相対的に下がることを指す。

明治時代の百円と現代の100円で買えるものが全く異なる、ということを考えると分かりやすい。

つまり、契約時の年金額では物価の上昇によって、想定より不足してしまう可能性があるのだ。

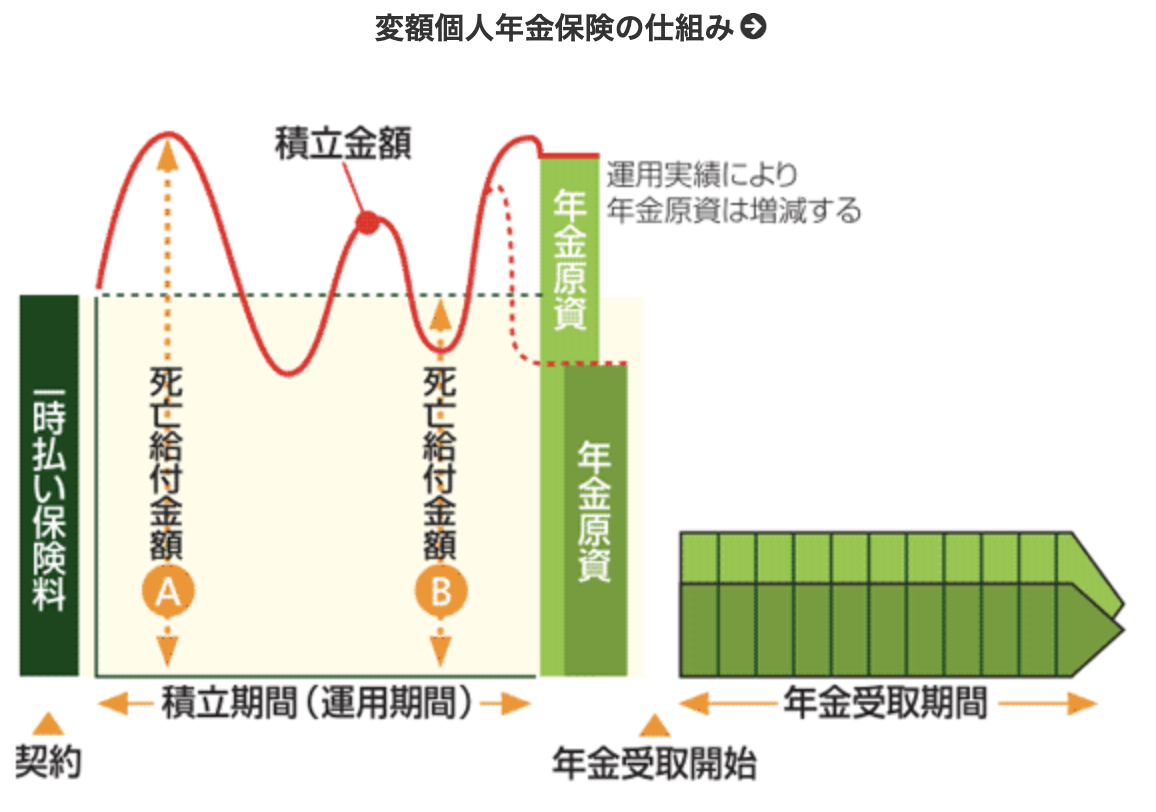

変額型

一方、変額型では支払った保険料を元に運用が行われ、実績に伴って年金額が変化する。

運用がうまくいかなかった場合、保険金が保険料総額を下回る「元本割れ」を引き起こす可能性がある。

ただ、実績が良ければ保険料を大きく上回る額の年金が支給される可能性もあるため、変額保険はハイリスク・ハイリターンだと言える。

また、外貨(ドル、ユーロなど)で保険料の支払いや保険金の受け取りが可能な外貨建て個人年金保険というものもある。

外貨に適用される金利が国内よりも高いため、円で運用するよりドルやユーロで運用する方が保険金を大きく増やせる可能性が高い。

また為替変動によってリターンを得られる可能性もあり、資産を大きく伸ばしたいという人にはおすすめである。

自分にあった個人年金保険の選び方

ここまでの解説を元に、自分に合った個人年金保険を選ぶポイントを考えると、以下のようになる。

- 何の目的で個人年金保険へ入りたいのか

- いつまで年金を受け取りたいか

- いくら年金を増やしたいのか

個人年金保険には、確実に資金を残せるタイプと大きなリターンを狙うタイプの2種類がある。

リスクを取らずに安定的に老後資金を増やすか、多少のリスクを取ってでも、より多くの資金を増やしたいか、自分がどちらを主目的としているのか考えておこう。

また、年金の受取期間を適切に設定するのも重要だ。

受取期間が長くなれば、積立しておくべき保険料も多くなる。

バランスが取れるように、事前のシミュレーションをきちんと行って加入すべきか決める必要性が高い。

そして、通常の年金にどれくらいの金額をプラスしたいのかということも考えておこう。

確定年金や有期年金では満期を迎えれば確実に保険金が受け取れる。

一方で、保証期間付き終身年金は他の種類よりも多くの保険金を受け取れる可能性もある。

ただ、長期間生存していないと受け取れる金額が少なくなってしまう可能性もあるため、自分のライフプランからどれを選ぶべきか慎重に検討しよう。

この3つの視点を基本として、個人年金保険を見ていくと決断しやすくなるはずだ。

【性別】属性別で選ぶ個人年金保険

まずは、性別ごとにおすすめの個人年金保険を解説していく。

男性におすすめの個人年金保険

実際におすすめの個人年金保険について、紹介していこう。

最初に取り上げるのは、太陽生命の「個人年金保険」だ。

これは、仕事で忙しい男性におすすめできる保険である。

太陽生命「個人年金保険」のメリットとしては、必要書類さえ用意できれば全ての手続きをネット完結させることが出来る点が挙げられる。

手続きは公式サイトから始めることが可能だ。

生年月日と性別を入力して保険料見積もりを行うことで、そのまま加入手続きに繋げることができる。

忙しくて店舗に行く暇がないという男性でも、気軽に加入することが可能なのは嬉しい点と言える。

また、毎月の保険料は最低5,000円から設定可能となっている。

毎年受け取れる年金額は8万円〜200万円、保険料払込期間は15年〜50年の間で自由に決められるため、自分に合わせたプランを考えることができる。

さらに、保険料払込免除特約と指定代理請求特約を付加できる点も柔軟性が高い。

保険料払込免除特約はがんになる、または要介護状態になるなど、特定の状況で保険料支払いが免除されるというものだ。

自分に万が一の事態があっても、引き続き加入し続けられるのは、家庭を支える男性にとってありがたいだろう。

加えて、指定代理請求特約があれば、年金を受けるときに必要な手続きを指定した家族に代行してもらえる。

自分の身体が動かなくても手続きが進められるため安心できる。

なお、万が一契約者がなくなってしまった場合の年金保険の対処法については以下の記事で解説している。

女性におすすめの個人年金保険

女性へおすすめの個人年金保険として、フコク生命の「個人年金保険 みらいプラス」を紹介しよう。

この保険のポイントは、災害死亡給付金という他の年金保険にはない保険金を受け取れる点にある。

通常の個人年金保険では支払期間中に被保険者が死亡した場合、今まで払ってきた保険料が全額返還される。

その額が保険料を超えることはないのだが、災害死亡給付金は通常の1.1倍の金額が戻ってくるのだ。

支払われるのは不慮の事故や指定の感染症で亡くなった場合に限られるが、幅広いリスクに備えられる点は心強い。

また、みらいプラスは確定年金であり、受け取り方が3種類あることで選択肢が多いのもメリットだ。

それぞれの特徴は、以下のようになる。

- 定額型

- 5年もしくは10年間決まった金額の年金を受け取れる

- 前厚型

- 10年間の中で、最初の5年間もらえる額が増える(残りの5年間は支給額が下がる)

- 一括受取型

- 満期を迎えた時点で年金全額を受け取れる

自分のライフプランに合わせて柔軟に選べるため、女性にとっても心強い保険と言えるだろう。

【職業別】属性別で選ぶ個人年金保険

次に解説するのは、職業毎の判断基準だ。

一体どういったものがおすすめの保険だろうか。

自営業者とフリーランス、会社員、公務員に適した個人年金保険を紹介していこう。

自営業者やフリーランスにおすすめの保険

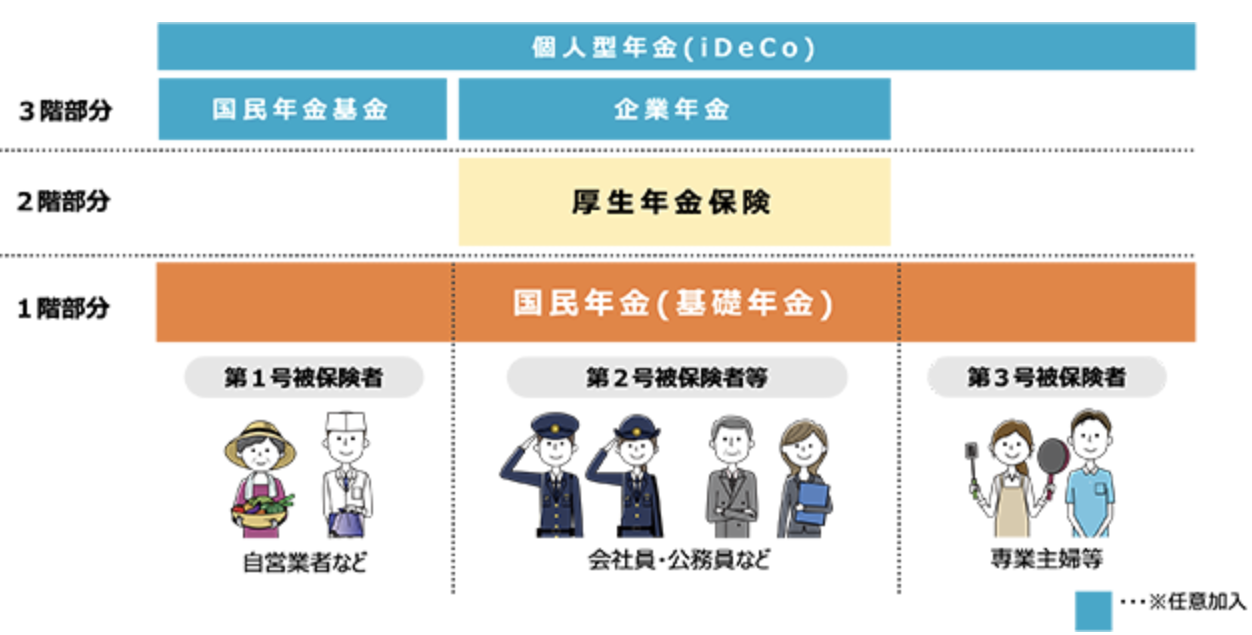

自営業者やフリーランスは、会社員や公務員と比較して元々受給できる公的年金額が少なくなる。

そのため、個人年金保険の重要性も高いのだ。

厚生労働省が出している以下の図を見ると分かるが、厚生年金を受給できるのは会社員や公務員などの第2号被保険者のみだ。

図には個人年金保険が記載されていないが、3階部分に加えることができるものに変わりはない。

追加部分をどこまで手厚くできるかが、自営業者やフリーランスにとって大事なポイントになるのである。

上記のような状況を踏まえ、おすすめしたいのがマニュライフ生命の「こだわり個人年金(外貨建)」だ。

受け取れる額を少しでも多くしておきたいという人には、ぴったりの年金保険になる。

保険の特徴としては、以下の2点が挙げられる。

保険料が円で固定されているため、積立金額を安定して増やせる

保険料は円で支払うため、為替変動によって保険料が変化することはない。

一度決めた保険料をそのまま積み立てていけるため、運用実績が良ければ大きなリターンを狙うことが可能だ。

また、年金を受け取る時に円と外貨を選択可能で受取期間をずらすこともできるため、リスクコントロールがしやすいのも安心な点である。

積立利率が最低1.5%で保証されている

積立利率とは、毎月の保険料から手数料等を差し引いた積立金を運用する際に増える金額を表した数値になる。

ただ、最終的な利益を表す利回りとは異なるものであり、実際に増える金額は利率よりも下がる可能性もあることは認識しておこう。

こだわり個人年金では、最低利率が1.5%に設定されており積⽴利率が最低保証積⽴利率を下回らないように設計されている。

これら2種類の特徴から、リターンを狙いに行きやすく、自営業者やフリーランスの方が年金額を伸ばすのに適している保険と言えるのだ。

会社員におすすめの個人年金保険

会社員が個人年金保険を選ぶ際は、公的年金以外にも退職金がどれくらいもらえるか、という点に注目するといい。

会社ごとに支給金額は変化するため、個人年金保険でカバーすべき金額がいくらになるのか、事前に計算しておこう。

今回紹介するのは、明治安田生命の「5年ごと利差配当付個人年金保険 年金かけはし」だ。

円建て保険のために安定性が高いのが大きなメリットとなる。

30歳男性がこの保険へ加入した場合のシミュレーション結果を、以下にまとめた。

| 月額保険料 | 1万円 |

|---|---|

| 保険料支払期間 | 30年間(〜60歳) |

| 据置期間 | 5年 |

| 年金受取期間 | 10年間(65歳〜74歳) |

| 年金受取額 | 38.1万円/年 |

| 返戻率 | 105.9% |

据置期間とは、保険料支払いが終わってから年金を受け取れるまでの待機期間のことだ。

また、返戻率とは支払った保険料に対して受け取れる年金額の数値を表している。

据置期間があると、待機期間で保険料を運用することで、返戻率が上昇して年金額を伸ばすことができる。

将来受け取れる金額を事前に把握できれば、将来の資金計画を立てやすくなる。

年金かけはしは、計算しやすいという点で会社員におすすめしたい保険なのだ。

公務員におすすめの個人年金保険

公務員は厚生年金が充実しており、尚且つもらえる退職金も安定している。

そのため、通常の会社員と比較しても老後の人生設計が立てやすくなっている人が多いはずだ。

そんな公務員におすすめしたい個人年金保険が、住友生命の「たのしみワンダフル」である。

ポイントとして「たのしみランク」という保険料割引制度が導入されている点がある。

たのしみランクでは、1ヶ月に支払う保険料が1万5,000円を超えた場合に保険料が割引される。

この制度により、通常より安い保険料で積立を行うことが可能となり、受け取れる年金の額が上昇するのだ。

30歳女性が加入した場合に受け取れる保険金については、以下の表のようになる。

| 月額保険料 | 1万5,000円(割引適用後の金額) |

|---|---|

| 保険料支払期間 | 30年間(〜60歳) |

| 据置期間 | 5年 |

| 年金受取期間 | 10年間(65歳〜74歳) |

| 年金受取額 | 59.22万円/年 |

| 返戻率 | 109.6% |

一定の保険料こそ必要になるが、確定年金の安定性と返戻率の上昇を両立できるのは、非常に魅力的と言える。

公務員の方で、老後資金を少しでも増やしたいと考えている方は、検討してみよう。

【家族構成別】属性別で選ぶ個人年金保険

最後の段落では、家族構成毎におすすめの保険を見ていこう。

独身・夫婦・子どもがいる世帯の3パターンについて解説していくので、自分に当てはまる属性の部分を熟読してもらいたい。

独身者におすすめの個人年金保険

独身者におすすめの個人年金保険は、三井住友海上あいおい生命の「&Life 個人年金保険」である。

年金額は30万円から設定できるので、保険料を抑えやすいのが特徴だ。

例えば、20歳男性が保険料払込期間を65歳・受取期間10年・年額30万円で加入した場合、保険料月額は5,370円となる。

貯蓄が主目的の個人年金保険では、1万円以上の保険料になってしまうことも珍しくない。

独身のうちから加入して老後の準備をしたいと考える人にとって、5,000円代で加入することができるのはありがたいと言える。

また、個人年金保険料控除が利用できるのも嬉しい点と言える。

これは、年末調整や確定申告をすることで、年間所得から支払った保険料を差し引いてもらえる制度だ。

実質的に保険料を削減することに繋がるため、よりお得に保険を活用できる。

個人年金保険料控除を受けるためには、以下の条件を全て満たす必要がある。

- 受取人が契約者か配偶者であること

- 受取人が被保険者と同一人物であること

- 保険料払込期間が10年以上であること

- 確定年金や有期年金の場合は受け取り開始年齢が60歳以降で、受け取り期間が10年以上であること

- 個人年金保険料税制適格特約が付加されていること

なお、1つでも満たしていない場合は、「生命保険料控除」という別の控除制度で申告することになり、控除額が減ってしまう。

個人年金保険料控除が使えるように、加入する保険の条件は細かく確認しておこう。

独身の人でも早めに加入することで、老後の資金計画を安定したものにすることができる。

複数種類の個人年金保険を比較して、最適なものを選べるようにしてほしい。

夫婦におすすめの個人年金保険

次に、夫婦で加入するのにおすすめの年金保険を紹介しよう。

住友生命の「たのしみグローバルIII 定率増加プラン」である。

これは外貨建て個人年金保険であり、運用成績次第で年金額を大きく増やせる可能性を秘めている。

結婚して所得が2人分に増え、将来の貯蓄を考えている夫婦に向いているものなのだ。

2024年3月22日時点で、米ドルは最大3.9%・豪ドルは最大4.3%の予定利率となっている。

円建てが最大でも0.39%の利率であるところを見ても、金額を大きく伸ばせる可能性が高いものと言えるだろう。

また、保険金の受け取りは円と外貨から選択可能で受取時期を当初の予定より後ろ倒しにすることもできる。

調整がしやすく、活用しやすい保険になっているのもおすすめポイントだ。

また、夫婦世帯の話をする上で欠かせないのが夫婦年金だ。

夫婦のどちらかが亡くなっても一方が生存していれば、年金を受け取り続けられる仕組みになっている。

最初の契約時は確定年金もしくは保証期間付終身年金で始まり、途中から夫婦年金として取り扱うのが一般的な流れとなる。

ただ、対応できない保険会社もあるので事前に確認する必要があるのは覚えておこう。

子どもがいる世帯におすすめの個人年金保険

最後に紹介するのは、日本生命の「みらいのカタチ 年金保険」である。

この保険は、子どもがいる家族世帯におすすめしたい。

安定して将来の資金を残せるため、家族の人生計画が立てやすくなるはずだ。

35歳男性が加入した場合のシミュレーションは、以下のようになる。

| 月額保険料 | 1万円(割引適用後の金額) |

|---|---|

| 保険料支払期間 | 30年間(〜65歳) |

| 年金受取期間 | 10年間(65歳〜74歳) |

| 年金受取額 | 37.52万円/年 |

| 返戻率 | 104.2% |

少し年齢を重ねた状態でも40万弱の年金を追加できるため、将来を見据えている家族にはおすすめしたい保険となっている。

ただ、子どもの教育費などで予想より費用がかかり、途中で保険の解約を考える時もあるだろう。

個人年金保険の解約の際に必要な手続きや注意点などは以下の記事でまとめているので、適宜参考にしてほしい。が必要なのだろうか。

個人年金保険を上手に活用できれば、将来の生活資金を安全に確保したり、大きく資金額を伸ばすことができる。

本記事の内容を読み返し、最適なプランを選べるようになろう。

属性別で個人年金保険を考えて選ぼう

本記事では、最初に個人年金保険の選択基準について説明し、その後性別・職業・家族構成別でおすすめの商品を紹介した。

個人年金保険では、加入目的や年金の受取期間、保険金と保険料のバランスなどをチェックすることで自身に最適なものを選びやすくなる。

加入する際は、自身の退職金がいくらもらえるか・家族全体でどれくらいの費用を用意すべきかなどの点を事前に考えておこう。

もし保険選びに少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。