- 個人年金保険にどんな種類があるのか知りたい

- それぞれの個人年金保険のメリット・デメリットを理解したい

- 個人年金保険に加入する際のポイントを押さえたい

高齢化社会と生活の長期化に伴い、公的年金だけでは経済的に安定した老後生活を送ることが難しくなってきている。

そこで資産形成の方法として注目されているのが個人年金保険である。

そんな個人年金保険には、様々な種類があり、種類ごとにメリットやデメリットが存在する。

型を理解することが、適切な資産運用に繋がってくるはずである。

そこで本記事では、個人年金保険の種類やそれぞれのメリットとデメリット、さらに加入する際のポイントについて解説する。

個人年金保険について知っておきたい、という方は参考にしてほしい。

個人年金保険の種類

個人年金保険についてまだ十分に理解していないという方もいるだろう。

ここでは、個人年金保険の概要と3つの種類について紹介する。

個人年金保険とは

私的年金の一つである個人年金保険とは、保険料を一定年数まで積み立て、その後年金として受け取ることができる保険商品のことを指す。

日本では国民年金や厚生年金などの公的年金の加入が義務となっているが、私的年金である個人年金保険は加入が任意なうえに少額から始めることができる。

冒頭にもお伝えした通り、公的年金だけでは生活が困難になる可能性も高まっていることから、個人年金保険で保険料を積み立てておき、老後に備えておく方も増えている。

一般社団法人生命保険協会が発表した「生命保険の動向」を確認すると、個人年金保険の保有契約件数は 2,039 万件と、日本人の総人口は1億2,550万人から逆算すると、約16%の加入率となっている保険であることがわかる。

今後も公的年金の受給問題が不透明なままであると、より加入率が高まる予想ができることから注目される保険と言えるだろう。

次の項ではそんな個人年金保険を「終身年金」「確定年金」「有期年金」の3つに分けて紹介する。

なお、年金額が確定している定額個人年金、および運用益に応じて変動する変額個人年金、という分類方法もあるが、これらについては別の記事でまとめているので気になる方はチェックしてほしい。

個人年金保険の種類①終身年金

終身年金とは契約者が生存している限り年金を受け取れる保険のこと。

長生きすることによってもらえる保険金が多くなる特徴がある。

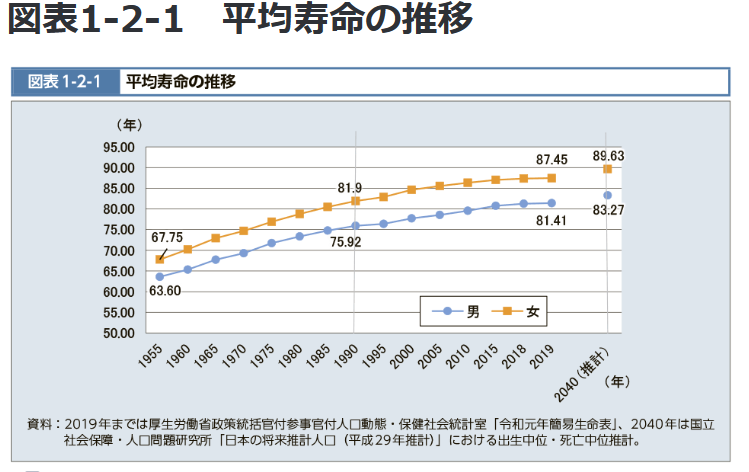

厚生労働省が発表した「平均寿命の推移」を確認すると、以下の画像の通り年々寿命が伸びていることから終身年金で受け取れる金額も多くなる予測ができる。

しかし契約者が早く亡くなってしまうともらえる年金も少なくなる特徴があるため、一概に多くもらえるとは言い切れない。

ただし早期に契約者が死亡した時に備えて「保証期間付き終身年金」の商品も存在する。

契約者が死亡しても、一定の保険期間であれば遺族が年金を受け取ることもできる制度である。

そのため終身年金に加入する際は保証期間付きを選ぶのが一般的である。

個人年金保険の種類②確定年金

確定年金とは受取期間が10年や15年、20年と決まっている個人年金保険のことだ。

契約者の生死にかかわず年金を受け取ることが可能なため、収入のシミュレーションが立てやすい特徴がある。

また契約者が保険の加入期間内に亡くなった場合、受取期間が満了するまで遺族が年金を受け取ることができる。

そのため残された家族の生活保障としても役立つ特徴がある。

ただし、受取期間が終了すると、その後一切年金を受け取ることができない点には注意しなければいけない。

個人年金保険の種類③有期年金

有期年金は確定年金と同様に受取期間が定められているが、契約者が亡くなってしまうとそれ以降は年金を受け取ることができない特徴がある。

あくまで契約者が生存している間に受取期間を満了することをベースにしている保険であるため、高齢になってから加入すると寿命が近いことから損をする可能性も高まるだろう。

個人年金保険の種類ごとのメリット・デメリット

ここでは先ほど紹介した3つの年金のメリット・デメリットを紹介する。自分に合った保険を見つけるためにも、それぞれの特徴を理解しておこう。

終身年金のメリットとデメリット

終身年金のメリット・デメリットは以下の通りである。

- メリット①:長生きするほど大きな年金をもらえる

- メリット②:保証期間付きを利用すればリスクを抑えられる

- デメリット①:保険料は割高

- デメリット②:元本割れのリスクが伴う

終身年金は長生きするほど大きな年金をもらうことができるため、現代の平均寿命の長さに合っている保険ともいえるだろう。

一方で長生きすることを想定している保険であるため、他の保険と比較すると保険料が割高だ。

また早期に死亡してしまうと支払った保険料より受け取った年金額のほうが少なく、元本割れする可能性があるというリスクがある。

そのため保証期間付き終身年金にして遺族の生活保障を行うことが望ましい。

確定年金のメリットとデメリット

確定年金のメリット・デメリットは以下の通りである。

- メリット①:契約者が亡くなっても期間内は年金がもらえる

- メリット②:年金額が確定している

- デメリット①:受取期間が完了すると年金はもらえない

確定年金は契約時に受取期間が定められているため、年金受給額が確定している。

そのため契約者の生死にかかわらず、収入シミュレーションが立てやすい特徴がある。

一方で受取期間が完了すると年金がもらえなくなるため、慎重に期間を検討することが大切だ。

有期年金のメリットとデメリット

有期年金のメリット・デメリットは以下の通りである。

- メリット①:生存している場合、一定期間は年金を受け取れる

- メリット②:保険料が安い

- デメリット①:契約者が亡くなると年金はもらえない

- デメリット②:早期に亡くなると損をすることがある

有期年金は契約者が生存していれば一定期間年金をもらうことができる一方で、亡くなると年金がもらえなくなるデメリットがある。

そのため年金受給期間のシミュレーションが立てにくい特徴がある。

さらに早期に亡くなると損をする可能性もあるため注意しなければいけない。

ただし、3つの中では保険料が安いというメリットもある。

個人年金保険の種類別で向いている人の特徴

ではどの年金保険が自分に合っているのかを知りたい方に、向いている人の特徴を以下の表にまとめた。

| 終身年金が向いている人 | 多少高い保険料を支払える資金力がある人長寿家系な人 |

| 確定年金が向いている人 | 契約者の収入が主軸な家庭な人事前にどれくらいの年金をもらえるか把握したい人 |

| 有期年金が向いている人 | 保険料を抑えたい人親の介護などに保険料を使いたい人 |

終身年金は、他の年金と比較すると保険料が高い傾向にあるため、ある程度の資金力に余裕のある方が望ましい。

年金は途中で支払えなくなると解約にもつながりかねないためだ。

また長寿家計であれば多く年金がもらえるため、終身年金がおすすめである。

一方確定年金は、契約者の収入が主軸の家庭におすすめの年金である。

例えば専業主婦の家庭や年金暮らしの親など、一緒に生活している家庭などに適している。

また、もらえる年金額を事前に把握したい方にもおすすめだ。

有期年金は、他の年金と比較して保険料が安いため、少しでも支出を抑えたい方に適している。

また、契約者が亡くなると年金が受け取れなくなるため、契約者介護費用などに使いたい方に向いているだろう。

なお、加入時にまとめて払い込むことで総額保険料を抑えるという方法もある。詳しくは一時払い個人年金保険についてまとめた以下の記事をチェックしてほしい。

個人年金保険の種類を選んだら!加入時のポイントをチェック

ここまで、3種類の個人年金保険について紹介してきた。ここからは、どの種類の保険に加入するか決めたいという方向けに、実際に個人年金保険に加入する際のポイントを3つ紹介する。

ライフプランを元に個人年金保険で年金を受け取るタイミングを設定する

個人年金保険に加入する際は、いつ年金受給を開始するかのタイミングを設定しておこう。

保険の加入時に逆算して受け取れる時期を想定していないと、いざ年金がないと暮らせないといった状況になった際、生活費が足りなくなる、という事態にもなりかねない。

そのため、事前にいつから受給するかを決める必要がある。一般的には定年退職である65歳から受給できるようにし、公的年金と個人年金で生計を立てたりする方が多い。

もちろん各家庭によって受給タイミングが異なるため、家族で話し合いをしておこう。

どのタイミングが自分にとってベストであるかを判断できない方は、保険会社などに相談することをおすすめする。

返戻率が高い個人年金保険を選ぶようにする

保険会社によって返戻率が異なるため、各社比較して高い商品を選ぶようにしよう。

一般的に個人年金保険の返戻率105%前後であるが、高い保険会社であれば110%を超えることもある。

もちろん返戻率を高くするためには、30年などの長期間にわたって加入したり、高い保険料を支払うことなどの条件が設定されていることもある。

そのため一概に返戻率だけに着目するのではなく、無理のない支払い計画が立てられるかもポイントだ。

とはいえ返戻率が低ければ得られる年金額も微小となってしまうため、バランスを考慮したうえで加入先を決めておこう。

また、返戻率を高める方法としてはドル建ての個人年金保険に加入するという選択肢もある。効果的な活用法や注意点は以下の記事でまとめたので、気になる方はぜひ参考にしてほしい。

個人年金保険の定期的な見直しを行うようにする

個人年金保険は定期的な見直しを行い、場合によっては保険の乗り換えを検討する可能性もありかも知れない。

基本的には一度加入した保険は満期まで支払わないと解約返戻金が元本割れするリスクが伴う。

しかし乗り換えをしても将来受け取れる年金額が高くなるようであれば、見直ししても良いだろう。

もちろん保険会社のアドバイスがあっての判断となるため、専門家に相談しながら見直しを検討しよう。

個人年金保険を種類を理解して最適な保険を選ぼう

本記事では、個人年金保険の種類やそれぞれのメリットとデメリット、さらに加入する際のポイントについて解説した。

個人年金保険を種類別に理解し、自分のライフスタイルや将来像に合ったものを選ぶことで適切な資産形成に繋がるだろう。

しかし、実際に加入する際には年金を受け取るタイミングを考慮したり、定期的な見直しが必要になる。

そのため、一人だけで個人年金保険を適切に管理することが難しいと感じたら、保険のプロに相談することも検討してみよう。

一人一人に合ったアドバイスをもらうことで、自分に必要な保険がどちらなのか判断することができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。