- 学資保険で貯蓄するべき教育資金の金額が知りたい

- 学資保険の適切な保険料の目安が知りたい

- 学資保険の保険料を抑える方法が知りたい

学資保険は、一定期間にわたり保険料を払い込み、時期が来た際に子どもの教育資金を保険金や祝い金として受け取ることが出来る貯蓄型の保険である。

学資保険を利用する前に、どれくらいの金額を貯蓄すべきか、また保険料の設定をいくらにするべきか、悩む人は多いだろう。

そこで本記事では、学資保険で貯蓄すべき保険金額の目安や適切な保険料の設定方法について解説する。

また、保険料を抑える方法についても解説するので、学資保険の保険料をいくら払えばいいのか、悩んでいるという人にはぜひ参考にしてほしい。

学資保険の保険料はいくらが妥当?学資保険で貯蓄するべき金額とは

子どもの教育資金は、人生の3大支出とされるほど、大きな費用がかかる。

そのため、教育資金をどのように準備するかは、子育て世帯にとっては関心が高い。

では、実際に子どもの進学に対していくら費用がかかるのか、高校や大学に進学する場合の費用を確認する。

子どもの教育資金

子どもの教育資金の概算では、まず高校までに平均800万円が必要である。

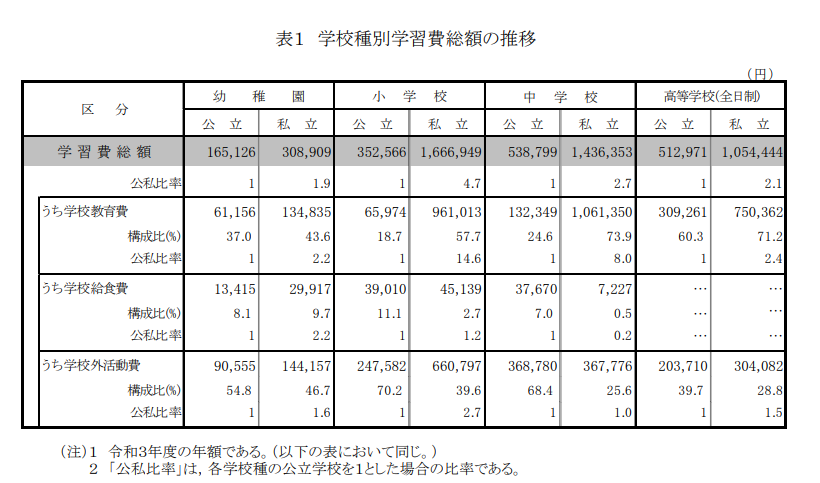

とはいえ、高校までの進学先によって、教育資金のかかり方も異なる。文部科学省の学習費総額について確認する。

高校までの学習費を進学先別でみると、以下の通りである。

幼稚園から高校まですべて公立の場合、学習費の総額は以下の通りになる。

高校のみ私立の場合、学習費の総額は以下の通りになる。

中学から私立の場合、学習費の総額は以下の通りになる。

小学校から私立の場合、学習費の総額は以下の通りになる。

すべて私立の場合は、学習費の総額は以下の通りになる。

中学生までは公立で高校生から私立へ進学するケースを想定するライフプランニングが一般的なので、高校生までにかかる教育資金は800万円はかかると考えていいだろう。

次に、文部科学省「 国公私立大学の授業料等の推移」から、大学に進学する場合の費用を確認する。

- 国立大学:入学金28万2000円 授業料53万5800円

- 公立大学:入学金39万2391円 授業料53万8734円

- 私立大学:入学金24万9885円 授業料90万4146円

4年間の合計費用は、以下の通りである。

- 国立大学:242万5200円

- 公立大学:254万7327円

- 私立大学:386万6469円

以上から、大学の費用も進学先によって大きく異なる。また、大学生になると下宿費用などもかかる可能性がある。

日本学生支援機構が発表した「令和2年度 学生生活調査結果」によると、大学生の仕送り額の目安を調査した結果、月10万円が目安額になったと発表した。

- 大学(昼間部):114万4700円

- 短期大学(昼間部):84万6000円

- 修士課程:92万5300円

- 博士課程:38万2100円

- 専門職学位過程:76万4100円

つまり、在学中の学費に加えて、下宿費用まで考慮すると、私立大学で下宿した場合、約500万円は最低でも準備しておく必要があるだろう。

このように、進学する先によって教育資金のかかり方は異なる。

学資保険の特徴

学資保険は、子どもが一定の年齢に達するまで保険料を積み立てて、満期になったら満期金を支払う保険である。

基本的な保障内容としては、積み立てた保険料の総額よりも満期金が上回る。

満期金は、ある一定の年齢に達したらまとまった満期金を支給するパターンと、分割して支払われるパターンがある。

両者を組み合わせている商品もあり、どのようなパターンに該当するかは、保険会社の商品によって異なる。

まとまった満期金を支払うパターンの場合、子どもの年齢が18歳から22歳になるまでのどこかのタイミングでまとまった一時金を支給する。

契約時点から支給時期までの期間が長い方が満期金は増えるので、学資保険を準備する場合は、できるだけ早いタイミングで契約しておきたい。

分割して支給する場合は、18歳から22歳まで満期金を分割して支払う。

一時金で支給する方法に比べると、支給総額は一般的に増える。

また、分割して支給する保険商品の中には、15歳になったら満期金を一部支給して、その後18歳から22歳まで分割支給するケースもある。

また、保険というだけあって、保障機能もある。

保険料の支払期間中に契約者(親)が亡くなった場合、以後の保険料の積み立てが不要になる。

もし保険料の積み立てが不要になったとしても、満期のタイミングで満期金が支払われる点がメリットである。

以上から、学資保険は保険料の支払期間中に契約者が亡くなると、以後の保険料の支払いが不要になるが、満期金は予定していた金額を支払われる商品となっている。

また、満期金の受け取りパターンは商品ごとに異なるので、保険会社の商品ごとに比較しながら検討する必要があるだろう。

学資保険で準備する金額の目安

学資保険を準備する場合は、大学に進学する際に必要な費用を準備するケースが多い。

そのため、大学に進学した場合に必要な費用が貯められる形で契約しておくのが望ましいだろう。

たとえば、4年間の学費の合計分を準備する場合、以下の金額が目安になる。

- 国立大学:242万5200円

- 公立大学:254万7327円

- 私立大学:386万6469円

国立や公立を目指していて私立に行く可能性もあるため、目標金額は私立大学に行かせられる資金を準備しておくと良いだろう。

ただ、目標金額は、どのような教育を子どもに受けさせたいかで異なるので、学費の捻出分だけで良いかは、改めて検討する必要がある。

目標の金額を決めたら、次はそれに合わせて適切な保険料を設定する必要がある。

保険料を設定する際のポイントについて、解説していこう。

学資保険の保険料はいくらにする?適切な保険料の決め方

学資保険の適切な保険料を設定するために、踏まえておきたいポイントを確認しよう。

ポイントは、以下の3つである。

- 保険金を受け取るタイミングから保険金の積立額を計算する

- 返戻率をもとに保険金の増加分を計算する

- 途中解約の可能性がないか確認する

それぞれの項目について確認していこう。

保険金を受け取るタイミングから保険金の積立額を計算する

まずは保険金(満期金)を受け取るタイミングで、毎月の保険料を支払い終えると、いくら積み立てられるかを確認する。

保険金が高くなれば高くなるほど毎月の保険料は高くなる。

それでも、目標金額を達成させるためには必要な積み立てだ。

たとえば、15年間で400万円の保険金を受け取る契約の場合、年間で約27万円の積み立てが必要になる。

実際に、毎年27万円の積み立てが15年間継続してできるのかも検討しながら決めると良い。

ただ、上記の計算はあくまでも利率がゼロの場合である。学資保険には、保険料を支払った分だけ、一定の利率で積み立て金額が増える運用の効果がある。

運用効果が高いか低いかは、契約する商品によって異なる。

運用効果が高い商品は、保険料の支払総額に対してどれくらいの割合で増えるかを表す返戻率が重要になる。

返戻率をどのように考えて見ておく必要があるのか確認しよう。

返戻率をもとに保険金の増加分を計算する

次に、学資保険の返戻率がどれだけあるかを確認しておく。

返戻率が105%なのか110%なのかで、教育資金として準備できる金額も異なる。

保険料の積み立て総額が400万円の場合、返戻率ごとの保険金は以下の通りになる。

- 返戻率105%:420万円

- 返戻率110%:440万円

5%の違いで、保険金が20万円も異なる。

当然、学資保険を準備する場合は利率が高く、保険金が高い方が望ましい。

保険金が目標金額に到達しているのかも含めて、返戻率を確認しておくと良いだろう。

途中解約の可能性がないか確認する

最後に、学資保険は途中解約することのないよう、無理のない範囲で保険料を設定することが重要である。

解約返戻金を緊急資金として受け取ることはできるが、ほとんどの場合で支払った保険料総額を下回るため、元本割れを起こしてしまう。

あくまでも目標金額を貯蓄するために加入する学資保険ではあるが、無理をしてしまうと、結果的に途中で払えなくなり、損をする可能性が高い。

家計に合わせ、適切な範囲で準備できるように、事前のシミュレーションはしておくべきだろう。

以下の記事では年収ごとに学資保険の保険料目安をまとめているので、一つの参考材料として活用してほしい。

また、目標に合わせて保険料を設定した時に、少しでも保険料を安くする方法を知っておくと良い。

続く章では、保険料を抑える方法について確認しておこう。

学資保険の保険料を抑えるには

学資保険の保険料は、以下の方法で抑えられる。

- 払込期間を短くする

- 子どもが生まれたら早めに加入する

- 一時払いや年払いなど払込方法を工夫する

それぞれの方法について、確認していこう。

学資保険の払込期間を短くする

保険料の払込期間を短くして合計の保険料を少なくする方法がある。

仮に同額の保険金の契約をする場合、保険料の払込期間が短い方が、長い期間にわたり保険料を払い込む契約よりもトータルで支払う金額が少なくて済む。

同じ保険金であれば、保険料が低く抑えられているほうが望ましい。

返戻率で考えると、プラスになるからだ。

- 払込期間15年:保険金400万円 保険料払込総額390万円 返戻率102.5%

- 払込期間10年:保険金400万円 保険金払込総額380万円 返戻率105.2%

以上から、保険料の払込期間を短くして保険料の支払いを抑える方法を検討すると良い。

なお、学資保険の払込期間を設定する方法については以下の記事で詳しく解説しているので、あわせて参考にしてほしい。

子どもが生まれたら早めに学資保険に加入する

子どもが生まれたら早めに加入しておくのも保険料を抑える方法として有効である。

加入時の子どもの年齢が高くなると、同じ保険金を受け取るために、より高い保険料を払わなければいけない。

そのため、早めに加入して、保険料を低く抑える形で検討しておくと良いだろう。

学資保険の一時払いや年払いなど払込方法を工夫する

保険料を一時払い、もしくは年払いなどにして安く抑える方法も検討すると良い。

一時払いは、契約時に保険料を一括で支払う方法で、保険料を最も抑えられる払い方である。

また、年払いで保険料を支払うと、月払いで準備するよりも保険料が安くなるので、保険料の支払いに余力があるのであれば、保険料の支払い方法を工夫すると良いだろう。

さらに、支払い方法をクレジットカードにすることでよりお得になる可能性もある。詳細は以下の記事で確認してほしい。

学資保険保険の保険料をいくらにするべきか、適切に判断しよう

本記事では、学資保険で貯蓄すべき保険金額の目安と適切な保険料の設定方法について解説した。

また、保険料を抑える方法についても説明を行った。学資保険の保険金を大学進学時の費用に充てている家庭は多い。

例えばこの場合、大学の入学金と初年度の授業料のおよそ200万円を保険金とし、その際の保険料はおよそ1万円となる。

ただ、家庭ごとに必要な保険金額は異なり、また支払い方法によっても支払う保険料は変化する。

家庭の経済状態や将来のライフプランを考慮して、学資保険の保険料を決めるようにしよう。

もし、学資保険の保険料を家族だけで決められるか不安だという場合には、保険のプロに相談することも選択肢に入れておこう。

家族に合ったアドバイスをもらうことで、学資保険の保険料を適正な金額で設定することができるはずだ。

ただ、保険のプロは数多く存在し、自分にとって最適な担当なのかを見定めるのは難しいだろう。

そんな時はマッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。