- どの医療保険を選べば良いか分からない

- 医療保険のコスト削減方法を知りたい

- 保険選びで失敗したくない

病気やケガなどのもしもの時に助けとなる医療保険。

なんとなく必要だとは思いつつ、どれが良いか分からないという理由で加入していないという方は多いのではないだろうか。

そこで本記事では、医療保険の基礎知識や各社商品の比較、自分に適した保険の選び方について解説していく。

これから医療保険への加入を検討している方や既に加入している方で保険を見直したいと考えている方は、ぜひ最後まで読んで参考にしてみてほしい。

そもそも医療保険とは

医療保険を検討している場合、医療保険の基礎知識が身に付いていると理解しやすい。

これから医療保険を探したいと考えている人向けに、医療保険の仕組みやメリット・デメリットを解説する。

医療保険の仕組み・特徴

医療保険とは、病気やケガで治療を受けた場合に保険金や給付金が支払われる保険のことである。

多くの病気やケガを対象にしているが、虫歯の治療や花粉症の治療、美容整形手術など一部の治療・手術は対象外となる。

医療保険の主契約は、入院給付金や手術給付金、入院一時金などだが、特約の種類が多く、状況に応じたカスタマイズが可能である。

先進医療特約を付帯すれば全額自己負担となる先進医療技術相当額が支払われ、三大疾病保障特約を付帯すれば保険会社所定のがん・心疾患・脳血管疾患に該当した場合に保険金や給付金が支払われる。

入院給付金ひとつとっても、日額タイプや一時金タイプがあり、また支払条件は商品によって異なることから、医療保険の比較は難しく感じるのではないだろうか。

なお入院や手術をした場合には、保険会社(担当者)に連絡し、所定の診断書などの必要書類を提出して保険金・給付金を請求する。

医療保険に加入するメリット

70歳未満なら自己負担3割だが、治療費が高額になると負担は重くなる。

治療費が高額になった場合には高額療養費制度もあるが、治療費の負担がゼロになるわけではなく、収入によっては決して軽くない負担となる。

医療保険に加入しておけば、このような治療費の負担を軽減できる。

治療費のあてがあれば、安心して治療に専念できるだけでなく、治療の選択肢の幅が広がる。金銭的な理由で諦めなければならない状況を避けられるだろう。

医療保険に加入するデメリット

医療保険では、支払条件を満たさなければ保険金・給付金を受け取れない。

どのような病気やケガで治療するかわからないため、十分な保障を得られるかは不明である。

たとえば、入院日額1万円(入院5日目から)の医療保険に加入していた場合、日帰り入院や短期入院では入院給付金は支払われない。

また入院したら10万円を受け取れる入院一時金で、医療費が10万円以上かかる可能性もある。

長く保険料を支払い続けて、期待どおりの保険金や給付金を受け取れないと、損した気分になるかもしれない。

医療保険を手厚くし保険料を無理して払っていると、ほかのリスクが発生したときに大きな損害を受けてしまうかもしれない。

将来のリスクへの対応であるため、仕方がないが、メリットだけでなくデメリットも考慮して医療保険を選定したい。

個人におすすめの医療保険

年代別にお勧めの医療保険を紹介する。

紹介できる商品は一部であり、ほかにも役立つ医療保険は多い。またほかの年代でも人気のある商品であるため、ここで紹介する3つの商品を中心に幅広く比較・検討するとよいだろう。

なお、属性別におすすめの医療保険についてまとめた記事もあるので、あわせてチェックしていただくとより理解が深まるはずだ。

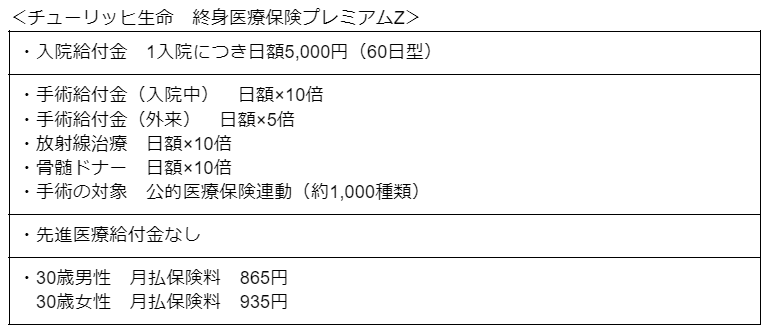

20代・30代におすすめの医療保険

20代・30代は、高齢者と比べると病気・ケガで長期治療になる確率は低い。

しかし、収入が十分ではない時期であるため、万一のときには治療費の負担が重くのしかかる。

20代・30代なら長期治療になる確率は低いため、保険料も安く加入できる。終身型であれば保険料は変わらないため、長く活用できるだろう。

この保険で対象となる手術は、約1000種類で、公的医療保険の対象であれば保障される。

入院中の手術は日額の10倍、入院を伴わない外来の手術は日額の5倍が支払われる。

この点は、ほかの保険でもよく見られる保障内容である。

この保険の特徴として、特約に「8大疾病延長入院給付」「ストレス性疾病延長入院給付」「入院一時金」がある点である。

「ストレス性疾病延長入院給付」の特約を付帯すれば、統合失調症や神経症性障害などに対する保障は、1入院につき365日までと長期となっている。

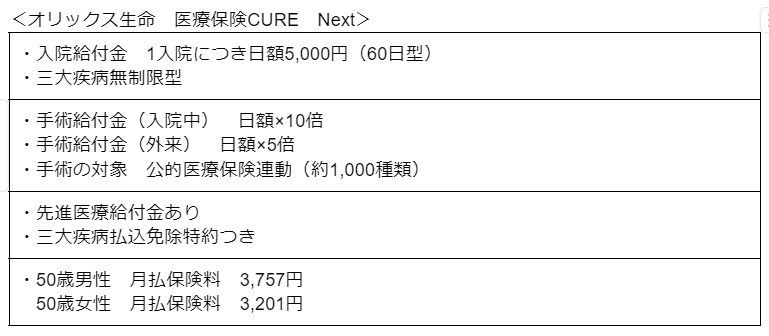

40代・50代におすすめの医療保険

40代・50代になると、病気やケガで長期治療となる確率は高くなってくる。

一方、子育て期であれば支出額が増えており、保険料を極力おさえたいという希望もあるだろう。

保障を必要最小限におさえつつ、大きな病気には保険でカバーしたい。

この保険も、対象となる手術は約1000種類である。支払限度日数は60日(120型もある)だが、三大疾病無制限型にすれば、三大疾病は支払日数無制限になり、七大疾病は120日になる。

長期入院が想定される大きな病気で保障が手厚く、そのほかは必要最小限におさえられている。

また入院一時金を付帯し、入院が短い場合に備えることもできる。

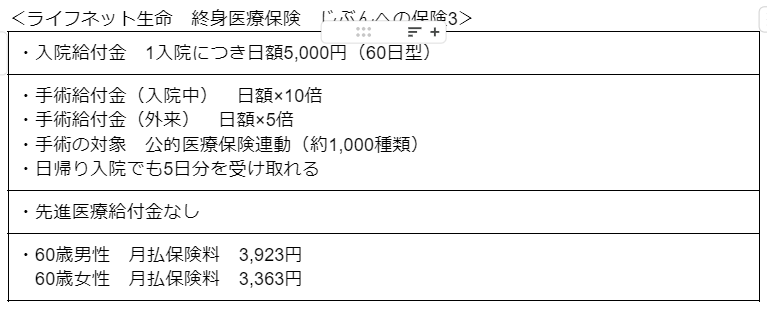

60歳以上におすすめの医療保険

医療保険の加入を検討している60歳以上の人は多いだろう。

収入が年金中心となり、治療費の負担が大きくなる。

保障を手厚くして保険料の負担が大きくなったり、逆に保険料をおさえるために、活用する機会が少ない保障にはしたくない。

保障内容と保険料とのバランスを考えるのが難しい年代でもある。

この保険の手術も、公的医療保険連動の医療保険である。

ほかの医療保険とは異なり、日帰り入院でも5日分を受け取れる。

日額5000円であれば、入院日数が1日でも2.5万円となる。

おすすめコースを選択すれば、三大生活習慣病の支払限度日数が無制限、がん治療給付金50万円が保障される。先進医療特約も付帯される。

自分に適した保険選びのポイント

ここまで医療保険の特徴やおすすめの医療保険について解説した。

自分に合った医療保険を見つけるためには、医療保険を比較・検討しなければならない。

その際に判断材料となる保険選びのポイントをまとめる。

ライフプランを考える

保険選びの前には、ライフプランを作成することが重要である。

ライフプランは人生設計(計画)のことで、具体的にはキャッシュフロー表(資金計画表)を指すことが多い。ただ、家計の状況を正確に把握するために、個人バランスシートやライフイベント表なども作成し、ライフプランをより実態に近いものとする。

ライフプランはさまざまな統計データや資料をもとに作成する。

ライフプランには予測が含まれるが、個々の家計を数値化するため、保険選びの判断材料となる。

ライフプランをいちから作成するのは難しいかもしれないが、エクセルなどの表計算ソフトを利用したり、ネットのライフプランツールを利用したりすれば、個人でも作成しやすくなるだろう。

ライフプランをもとに、治療費が発生した場合の家計への影響を分析し、医療保険が必要かどうかを判断する。

加入目的を明確にする

医療保険に加入する目的は明確だろうか。

医療保険でどのくらいの保障を得られれば家計への負担を軽減できるだろうか。

医療保険は病気やケガへの備えとして加入するが、もう少し目的を明確にしておきたい。

ライフプランをもとに、医療保険でどの程度カバーしていれば家計への影響を最小限に抑えられるかを検討する。

入院給付金や手術給付金があれば、入院・手術をした場合に給付金を受け取れる。

入院が1ヶ月続いた場合はどうか、1年間仕事ができない場合はどうかなど、さまざまなケースでシミュレーションし、保険のカバー範囲を決定する。

保険でカバーできない状況に備えて、緊急用資金の準備も計画しておくとよいだろう。

無理のない範囲で検討する

ライフプランを作成し、医療保険でカバーする範囲を決めるとともに、保険料の負担も考えなければならない。

どの医療保険であっても、特約を数多く付帯すれば、病院にかかったときに十分な保険金・給付金を受け取れる可能性は高い。

しかし、保障が手厚くても該当するかどうかはわからず、使わない保障が生まれる。

基本的には、治療費は貯蓄で準備し、不足している部分を保険でカバーするようにする。

収入から支出を差し引き、余剰資金の一部を保険料に充当すれば、無理のない範囲で保険に加入できる。

余剰資金がどのくらいか、無理のない範囲の金額はどのくらいかについては、ライフプランを作成してみなければわからない。

ライフプランを作成し、無理のない範囲の保険料を探ってみよう。

まとめ

誰もが一度は加入を検討するだろう医療保険。自分に必要な保障は何か、どの商品が良いのか悩むことも多いだろう。

本記事では、医療保険の必要性や個人におすすめの商品、自分に適した保険の選び方について解説した。

医療保険は、病気やケガなどもしもの時に自分や家族を守ってくれる重要なツールである。

そのため、ライフスタイルや目的に最適なものを選ぶ必要がある。

しかし、自分でライフプランを作成することはハードルが高い。

さらに、保険は商品性が複雑な上に、数多くあるため最適なものを選ぶのは難しいだろう。

「生命保険ナビ」では、全国の保険のプロのなかから自分に適した専門家とマッチングすることが可能であるため、安心して保険選びを行うことができる。

保険に関して少しでも疑問や不安がある方は、以下のボタンから申し込んでみてほしい。