- 60代におすすめの生命保険が知りたい

- 60代が保険を選ぶ際や見直しをする際に重視するべきポイントが知りたい

- 60代が抱えるリスクについて理解したい

60代は、定年退職とセカンドライフのスタートで大きな節目を迎える時期である。

60代以降の生涯を健やかに過ごすために、これまで入っていた保険の見直しや、新しい保険への加入を検討している方も多いだろう。

年齢とともに高まる健康リスクに備えるためにも、自身のライフステージに合った保障内容を備えることが大切になる。

本記事では、60代における生命保険の役割から、おすすめの保険とその選び方について解説する。

60代のあなたが保険に加入する際の参考となれば幸いだ。

60代における生命保険の役割

「60代から生命保険を見直すべきなのか?」という疑問を解決するため、60代の生命保険加入率、60代のライフステージや健康リスクなどのデータ・根拠を基に、60代における生命保険の役割を解説する。

60代の生命保険加入率

公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」や「2021年(令和3)年度 生命保険に関する全国実態調査」によると、60代の男女別および世帯別の生命保険加入率(民保)は次の通りになっていた。

| 男女別の生命保険加入率 | |

|---|---|

| 性別 | 生命保険加入率(民保) |

| 60代男性 | 72.7% |

| 60代女性 | 68.3% |

| 世帯別の生命保険加入率(個人年金保険含む) | |||||

|---|---|---|---|---|---|

| 年齢 | 2009年 | 2012年 | 2015年 | 2018年 | 2021年 |

| 60~64歳 | 78.3% | 79.4% | 79.2% | 81.4% | 84.6% |

| 65~69歳 | 76.4% | 79.3% | 76.8% | 76.4% | 84.1% |

生命保険文化センターの調査を見ると、60代の民保の生命保険加入率は平均70~80%と非常に高い数値になっている。

70〜80代と年齢が上がるにつれて加入率は減少傾向になるが、60代は現役世代並みと同じくらい生命保険を利用している。

逆に生命保険に加入していない理由には何があるのだろうか。

同調査における60代の生命保険の非加入理由のアンケートを、割合が高いものから紹介する。

| 男性 | 女性 | |

| 経済的な余裕がないから | 47.9% | 44.4% |

| 生命保険の必要性をあまり感じていないので | 27.1% | 14.8% |

| 保険料が高いから | 16.7% | 16.7% |

| 健康上の理由や年齢制限のため加入できないので | 6.3% | 14.8% |

| 貯蓄などの他の金融商品のほうが有利だと思うので | 12.5% | 9.3% |

| 公的年金や公的医療保険、公的介護保険など国の社会保障があるので | 8.3% | 11.1% |

生命保険非加入の60代の半数近くは、経済的な余裕のなさや保険料の高さなどのお金の問題で契約を見送っているとの結果が出ていた。

生命保険の契約は、やはり月々の保険料支払いがネックになると言えるだろう。

60代のライフステージや抱える健康リスク

60代は仕事で定年を迎え、子育ては子どもが独立し、住宅ローンの支払いは一段落する年代である。

生活費は退職金、年金、貯蓄から捻出する形となり、「貯めたお金を取り崩していくフェーズ」に入っていく。

そのため20〜50代の現役世代とは異なり、セカンドライフに向けた保険の見直しが必要になる時期だ。

「家族のための保障を考える」「働けなくなったときを想定して保障を手厚くする」といった方向性から、「遺族年金や相続財産の金額と保障の兼ね合いを考える」「長期入院・治療や介護を見据えた保障を揃える」という考え方へシフトするのがおすすめである。

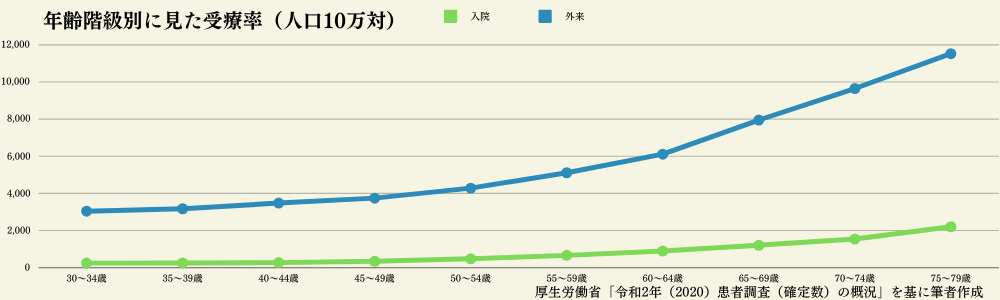

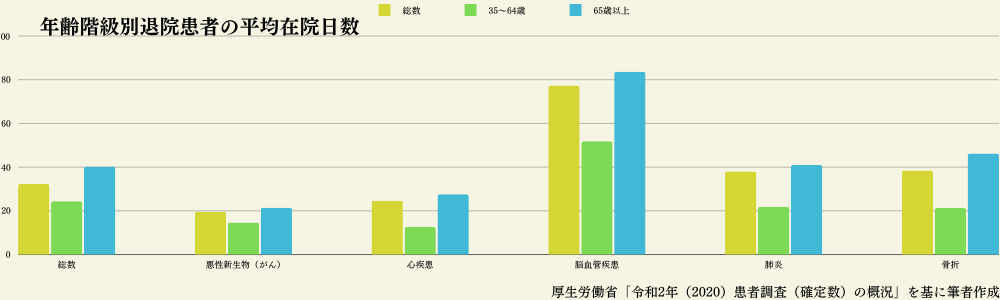

また、60代で考慮しておきたいのは健康リスクの増加だ。厚生労働省の調査によると、65歳に差し掛かった頃から受療率(病院などで受療した患者の推計数と、人口10万人との比率)と平均在院日数(入院日数)が増加しているという結果が出ていた。

このように、60代は20〜50代に比べて健康リスクが高くなる傾向がある。

70代以降の健康リスクはさらに上がるため、60代のうちに保険を見直すことは非常に重要だ。

他にも国立研究開発法人 がん研究センターのがん統計によると、生涯でがんに罹患する確率とがんで死亡する確率は次の通りになっている。

| 男性 | 女性 | |

| 生涯がんに罹患する確率 | 65.5% | 51.2% |

| がんで死亡する確率 | 26.2% | 17.7% |

半数近くの人が生涯がんにかかる可能性を考えると、60代までにがんになっていない人でも今後保障が必要になるケースも想定できる。

60代が生命保険に入る必要性

60代が生命保険への新規加入や見直しを行う必要性は、経済環境や生活環境、貯蓄によって変化する。

大切なのは、60代というライフステージに応じた保障内容や保険期間を検討することだ。

60代が生命保険に入る際に考えるべきポイントを以下でまとめた。

- 年金受給が始まる65歳からの収支状況と保険料のバランスを考える

- 60代到達時点での退職金見込みや貯蓄の金額で、60代以降の医療費をまかなえるか否かを検討する

- 生活環境や家系的に三大疾病(がん、心疾患、脳血管疾患)にかかりやすいか否かを予測する

- セカンドライフや自分が亡くなった後の家族の生活について、生命保険による保障が必要かどうかを検討する

上記に挙げたポイントを60代の自分の状況と照らし合わせ、60代の自分に生命保険が本当に必要なのかをしっかりと見極めることが大切になる。

60代におすすめの生命保険を紹介|65歳以上でも安心して入れる商品

ここからは60代全般および、年金生活がスタートする65歳以上でも申し込めるおすすめの生命保険を紹介する。

あくまで弊社の見解であるため、参考程度に活用してほしい。

60代からのニーズに合う生命保険とは

60代からのニーズに合う生命保険の一般的な傾向を以下にまとめた。

- 相続や配偶者の生活を見越した死亡保険金を得られる死亡保険

- 自分用の葬儀費用分をまかなえるだけの少額の葬儀保険(少額短期保険)

- 国民健康保険(75歳以降は後期高齢者医療制度)の保障対象外の費用をカバーする医療保険

- 長期の治療になりやすいがんに備えるためのがん保険

- 病気やケガで自分が動けなくなったときにさまざまな保障が受けられる介護保険

- 60代以上でも加入や更新がしやすい引受基準緩和型保険や無選択型保険タイプの生命保険

どの生命保険を選ぶべきか迷ったときは、上記の傾向を基に契約したい生命保険を絞ってみてはいかがだろうか。

60代におすすめの生命保険

60代におすすめの生命保険として、「終身医療保険プレミアムZ(チューリッヒ生命)」「ネット専用定期保険Bridge(オリックス生命)」の2つが挙げられる。

チューリッヒ生命の終身医療保険プレミアムZは、三大疾病から骨折まで幅広い病気・ケガに備えられる終身型の医療保険である。

60代からの加入でも月々の保険料3,000~4,000円から契約できるなど、保険料のリーズナブルさが魅力だ。

主契約では、入院給付金、手術給付金など医療保険の基本プランが揃っている。

オプションでさらに死亡保障特約、三大疾病が所定の状態になったときの保険料払込免除特約、先進医療・患者申出療養特約などが付けられる。

割安の保険料で60代のあなたのニーズに合う保険契約に設定しやすいのが、終身医療保険プレミアムZのメリットだ。

ただし貯蓄性がほとんどない商品なので、解約返戻金の積立などを考える場合は他の商品がよいだろう。

次にオリックス生命のネット専用定期保険Bridgeは、ネット申込み専用かつ掛け捨て型の商品とすることで月々の保険料を抑えた死亡保険である。

65歳まで加入でき、最長80歳まで更新が可能だ。ネット申込みで手続きを完結できるので、簡単かつ契約が成立した日に即時保障がスタートする。

契約の際に医師の診査が不要なのも、保険の入りやすさにつながっている。

死亡保険金の金額は500万〜3,000万円の間で100万円単位の設定ができ、保険期間も年満了と歳満了から好きなほうを選択可能だ。

死亡保障に特化した割安な保険商品をお探しの場合は、定期保険Bridgeを検討してはいかがだろうか。

ただし掛け捨て型であるため、貯蓄性はほとんどない点に注意が必要だ。

65歳以上におすすめの生命保険

定年後からでも加入できる65歳以上におすすめの生命保険は「かぞくへの保障(ライフネット生命)」と「アクサダイレクトの終身医療(アクサダイレクト生命)」の2つである。

ライフネット生命のかぞくへの保障とは、2023価格.com保険アワード 生命保険の部で第1位にも輝き、保有契約件数55万件(2022年11月時点)を突破した人気の定期保険である。

ネット申込みによる人件費削減で達成した割安の保険料、300万~1億円まで幅広く設定できる保険金額や保険期間、健康状態の告知のみで申し込める手軽さなど、支出を抑えつつ備えたい65歳以上のセカンドライフに合う保険商品となっている。

定期保険であるため、70代・80代などの節目で再び生命保険を見直す機会が作れるのも嬉しいポイントだ。

契約後は、24時間365日医師や看護師に相談できる健康サポート24などのアフターサービスも利用できる。

ただし、更新時の年齢に合わせた保険料が設定されるので、更新の度に保険料が高くなるので注意しよう。

次にアクサダイレクト生命のアクサダイレクトの終身医療は、契約した後は一生涯保障が続く終身型の医療保険である。

契約対応年齢は69歳までの終身保険なので、65歳からでも契約して一生涯の保障を受けることが可能だ。

アクサダイレクトの終身保険のメリットは、生活習慣病、身体的な損傷、精神および行動の障害、その他肺炎や結核など幅広い病気・ケガに対応している点である。

約1,000種類の手術への保障も揃っている。

入院給付金、手術給付金の基本保障に加え、必要に応じて通院給付金や先進医療給付金などの追加の給付金や、61日以上の長期入院に備えられる長期入院時一時金給付特約などを任意で付けられるのもメリットだ。

また死亡保障が付けられるものの、設定できるのは5万~15万円と金額が少ないのがデメリットの1つである。

葬儀費用や相続関係の保障を検討するときは、他の死亡保障がある保険商品をおすすめする。

このように、いつ保険に加入するかで最適なプランは異なる。

年齢別におすすめの保険をまとめたこちらの記事も参考にしていただくと、より60代で気をつけるべきポイントへの理解も深まるだろう。

60代の生命保険の選び方と見直し方

60代からの生命保険の選び方や見直し方の詳細を、重要性や一般的な考え方、60代の平均データなどから解説する。

自分に合った保障内容を備えた生命保険に加入する重要性

60代は20〜50代のライフステージとは大きく変化することから、現役世代と同じ感覚で保険を選ぶと実際のニーズからズレる可能性が高い。

必要な保障が受けられない契約をしてしまうと、保険料に対して満足行く給付金を受け取れなくなるだろう。

60代の生命保険の選び方・見直し方で重要になるのは、自分の経済状況や生活環境などのパーソナルな情報をあらためて洗い出し、「今の自分に足りない保障」「将来的に必要になる保障」などを再度定義することだ。

現役世代のときとは異なる着眼点でチェックすることが重要になる。

ライフステージの違い、健康リスクの違い、収入・貯蓄状況の違いを意識し、退職金・年金収入の見込み金額、現在の生活とセカンドライフにかかる支出、現在の家計状況などの細かい情報をチェックしよう。

その上で、必要な保険金額と保険期間を決めていくことが大切だ。

60代の生命保険の選び方と見直し方

以下では、60代の生命保険の選び方・見直し方の一般的な考え方を紹介する。

- 病気やケガによる長期入院・治療や死亡のリスクが上がることから、生命保険によってリスクに備えておく必要性も上がる

- 自分の収入減少や働けないリスクに備える必要性が低くなるので、手厚い死亡保障や収入保障の必要性は薄くなる

- 遺族の支出と遺族の収入の差額を、死亡保険金の設定金額の基準にする(公的年金や遺族年金でまかなえるなら、死亡保険金の金額を減らすことも考える)

- 自分の葬儀費用、配偶者・子どもへ残す相続財産の金額、配偶者がもらえる遺族年金を考慮した生命保険選びを意識する

- 定年退職後は会社の健康保険組合・全国健康保険協会(協会けんぽ)から国民健康保険への切り替えが行われるので、保障内容の変化を意識して生命保険の見直しを行う(70代以上になれば、公的保険制度によって医療費も1~2割に抑えられる)

- 自分自身の介護や、入院中の配偶者の生活をカバーできる保障を付けるか検討する

60代の生命保険選びの方向性に迷ったら、上記に挙げた考え方を参考に必要な生命保険を絞ってほしい。

60代の平均年間払込保険料と普通死亡保険金の金額

60代からの生命保険見直し時の参考データとして、公益財団法人 生命保険文化センター「2021年(令和3)年度 生命保険に関する全国実態調査」より60代の世帯年間払込保険料(民保)の金額を以下で紹介する。

| 2009年 | 2012年 | 2015年 | 2018年 | 2021年 | |

|---|---|---|---|---|---|

| 60~64歳 | 40万6,000円 | 38万4,000円 | 38万9,000円 | 44万5,000円 | 37万円 |

| 65~69歳 | 32万6,000円 | 33万6,000円 | 33万8,000円 | 32万1,000円 | 42万3,000円 |

月額に直すと、月々約2.5万〜3.5万円程度の保険料がかかっていると推測される。

また、世帯主年齢別の普通死亡保険金(民保)の平均額も紹介する。

| 2009年 | 2012年 | 2015年 | 2018年 | 2021年 | |

|---|---|---|---|---|---|

| 60~64歳 | 2,406万円 | 2,078万円 | 2,215万円 | 2,296万円 | 1,789万円 |

| 65~69歳 | 1,785万円 | 1,540万円 | 1,766万円 | 1,534万円 | 1,375万円 |

60代の保険選びで大切なことは自分の生命保険のニーズを明確にすること!

本記事では、60代における生命保険の役割から、おすすめの保険とその選び方について解説した。

人間は年齢を重ねるに連れ健康リスクは徐々に高まり、生命保険の必要性も高まる。

その中で、年齢だけでなく、それぞれのライフステージに合わせて自分が求める保障内容を備えた保険に入ることが求められるのだ。

本記事で紹介したおすすめ商品や保険選びのポイントを参考に、あなたに合った保険を見つけてほしい。

60代の保険商品選びで重要なのは、商品ごとの特徴の理解、自身の生活環境・経済状況・健康状態を洗い出し、自分の生命保険ニーズを明確にすることである。

しかし、中には「どの保険に入るべきかの判断が難しい」と悩む方も多いだろう。

そこで保険のプロに相談すれば、個々人のニーズや状況を考慮した、あなたにぴったりな保険を的確に選択できる。

保険のプロが見つからないときでも、保険のプロマッチングサイト「生命保険ナビ」を使うことで、自身の条件に合った保険のプロを簡単に見つけることが可能だ。

無料で利用できるので、ぜひ活用してほしい。