- がん保険のメリットとデメリットを知りたい

- がん保険の保障内容がよくわからない

- どのタイプのがん保険が自分に最適なのか知りたい

がんは日本人の死因第一位であり、また2人に1人が罹患するとされている。

長期入院や高額な治療費に備えるため、がん保険の加入を検討している方も多いだろう。

しかし、中には「がん保険に保険料を支払うのはもったいない」という意見もあり、自分に必要なのかと迷っている人もいるのではないだろうか。

そこでこの記事では、がん保険の特徴とそのメリット・デメリットを具体的に解説し、さらに最適な保険選びのポイントについても紹介する。

ぜひ参考にして、あなたに最適ながん保険を見つけてほしい。

がん保険のメリットとデメリット

がん保険は保障対象をがんに絞った特定疾病保険だ。

しかし、がん保険に加入すると、そもそもどのような保障が受けられるのか具体的に分からない方も多いのではないだろうか。

そして、がん保険加入の前にメリットとデメリットも気になるところだ。

そこで、がん保険について以下の3点を確認する。

- 保障内容

- メリット

- デメリット

がんは不治の病ではなくなったと言われているが、それでも罹る率が高く治療も長期化しやすい病気だ。

がんに備えて準備をしておきたい方は、がん保険が自分にとって本当に必要かどうかを考えるきっかけにしてほしい。

がん保険の保障内容

がん保険は、がんのみを対象とする特定疾病保険の一つだ。

がんと診断されたり手術、抗がん剤治療などを受けたり入院したりすると給付金が受け取れる。

現在のがん保険は大きく分けて2種類に分けられる。

- 治療給付金型・・・治療を受けると決まったお金を受け取れる

- 診断一時金型・・・診断されるとまとまったお金を受け取れる

治療給付金型は、抗がん剤治療やホルモン剤治療を受ける度に給付金が受け取れるタイプのがん保険だ。

このタイプならば長引く治療・通院の負担に備えやすいだろう。一方、診断一時金型は、がんと診断されると一時金を

まとめて受け取れる。この両者を組み合わせて保障を手厚くすることもできる。

また保険によって様々な付帯サービスもあり、電話相談、がんの検査などを提供していることもある。

ちなみに、がんの入院日数は近年、短期化が進んでおり、外来の通院治療が増えている。

例えば平成14年の、がんによる在院日数は平均35.7日だったが平成29年には平均17.1日となっている。

また、外来患者数の数は平成14年には1,197,000人だったが平成29年には1,836,000人にまで上昇。

つまり、がん治療は入院よりも通院が主流となっていることが統計的に分かっている。

入院に備えて入院日数に対して給付金が出る保険よりも、治療給付金型や診断一時金型は短い入院と長期の通院治療という、現代のがん治療の実態のニーズに対応している保障の形と言えるだろう。

がん保険のメリット

がん保険のメリットは大きく分けて以下の通りだ。

医療保険と比較しながら、がん保険のメリットを解説する。

- 診断でまとまったお金が受け取れる

- がんに手厚く備えられる保障が充実

- 入院給付金の支払い限度日数に制限がない

- 医療保険の特約に比べると見直ししやすい

一般的に医療保険だと入院や治療が発生しなければ給付金を受け取れない。

しかし、がん保険(診断一時型)ならば、診断された時点でまとまった給付金を受け取れるため、目先のお金を心配せずにすむ。

また、がん保険は、がんに手厚く備えられるのがメリットだ。

手術・放射線治療、抗がん剤治療、自由診療抗がん剤治療、女性特有のがん手術など、がんによって起きる様々なリスクに対応した保障や特約が充実している。

医療保険に比べても、がんに関する細かい保障内容が充実しているのもメリットと言えるだろう。

そして、がん保険は一般の医療保険と異なり原則、入院給付金の支払い限度日数に制限がない。

がんの入院日数は短期化しているとはいえ長期の入院が必要になる可能性もある。

医療保険だと給付金が出る入院日数に制限があるが、がん保険ならば仮に入院の長期化にも備えられる。

医療保険でも、がん治療の特約を付けられるが、保険を見直す観点から考えると特約よりも、がん保険の方が便利だ。

特約は主契約が終わると特約も同時になくなってしまうためだ。

しかし、がん保険単独ならば医療保険のがん治療の特約のようになくならない。

医療保険とがん治療の特約を組み合わせるよりも、医療保険とがん保険に同時に加入する方が保険の内容は見直しやすい。

がん保険のデメリット

がん保険のデメリットは以下の通りだ。

- 保険料がかかる

- がん以外には保障されない

- 契約成立から90日間は保障されない

がん保険に限らないが、保険料は家計にとって月々の負担になる。

そのため保障と保険料のバランスを考えたい。

また、がん保険はがんに特化した保険のため、がん以外の病気にかかっても保障されない。

もし、がん以外の病気やケガが不安ならば医療保険との組み合わせを検討するのも良いだろう。

そして、がん保険で最も注意してほしいのが「待機期間」と呼ばれるものだ。

一般的に、がん保険に加入してから90日間の間に、がんにかかっても保障されない。

しかし、この「待機期間」の間も保険料の負担はあるため注意したい。

がん保険に加入してメリットがある人の特徴とは

がん保険に加入するべきかどうか、悩む人も多いのではないだろうか。

がん保険は不要だと考えている人もいれば、必要性を感じて加入している人もいる。

がん保険に加入するべきかどうかは人それぞれだが、ここでは以下の3つを詳しく解説する。

- がん保険が不要と言われる理由

- がん保険の必要性

- がん保険に加入するべき人の特徴

自分にとって、がん保険が不要か必要かを判断するための参考にしてほしい。

がん保険が不要と言われる理由

日本の公的医療保険が充実しているため、がん保険が不要だと考えている人もいる。

例えば、現役世代で働き盛りならば医療費の自己負担は原則3割ですむ。

また、高額療養費制度を利用すれば年齢や年収にもよるが、保険診療の治療ならば実際に負担する額をかなり抑えられる。

1ヶ月の所得が30万円程度の人なら、1ヶ月にがん治療で100万円の治療費がかかっても自己負担額は8万円台ですむ。

他に足りない部分を貯蓄で賄えば、わざわざがん保険の保険料を払う必要はないという考え方だ。

たしかに、がんにかからなければ、がん保険にかける保険料は払い損になってしまう。また、貯蓄が十分にあればがんになっても治療費を賄うこともできる。

これらが、「がん保険はもったいない」とされている理由だろう。

がん保険の必要性

確かに日本は公的医療保険が充実しているが、がんの治療には先進医療や自由診療など保険診療の対象とならない治療もある。

もし、がんになってこれらの治療を受けることになれば、公的な保険が使えず治療費は全て自己負担になってしまう。

しかし、がん保険ならば先進医療や自由診療でも保障される。

また、入院や通院などで収入が減少したり、一時的にはゼロになることも考えられる。

この点、がん保険に加入していれば、がんと診断された際にまとまったお金が受け取れたり、長期にわたる治療費も保障してもらえたりする。

がんは日本人の2人に1人がかかると言われ、また日本人の死因第1位の病気だ。

つまり、がんにかかるリスクは高く、またいざかかった時にはある程度の大きな出費を覚悟しなければいけない。

しかし、がん保険に入っておけば大きな出費や長期間の治療費も賄うことができる。がん保険の必要性は高いと言えるだろう。

がん保険に加入してメリットがある人の特徴

がん保険が不要と言われる理由と必要性について解説した。では、がん保険に加入するべき人は具体的にどのような人なのだろうか。

例えば以下のような人は特にがん保険に加入した方が安心だ。

- 喫煙者

- 40代以降の人

- 自営業・個人事業主

- 貯蓄が少ない人

ご存じの方も多いだろうが、喫煙はがんの原因になることが明らかになっている。

詳細を確認するなら、厚生労働省から発表されている『喫煙と健康 喫煙の健康影響に関する検討会報告書』を参照していただきたい。

喫煙者は特にがんのリスクが高いため、がん保険に加入しておくことで備えた方が良いだろう。

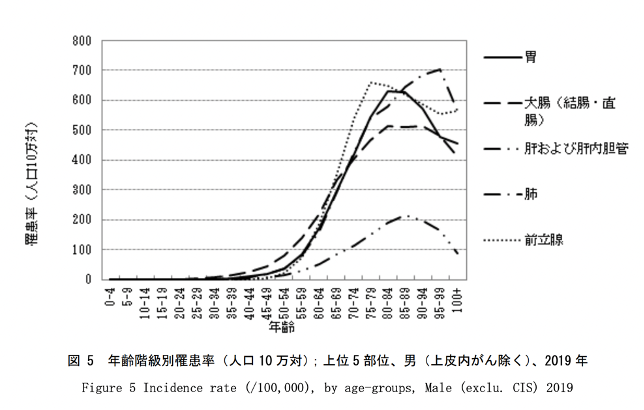

また40代以降になると、がんに罹るリスクが急激に上昇することも分かっている。

40代以降だと、がん保険に加入していることのメリットが大きい。

30代のうちに将来を見据えて、保険料が割安なうちにがん保険加入をするのも一つの選択肢だろう。

保障が手薄な自営業・個人事業主もがん保険に加入を検討するべきかもしれない。

例えばサラリーマンや公務員ならば、がんになって休職しても通算で1年6ヶ月を限度に給与の2/3の傷病手当金が受け取れる。

他にも有給休暇、付加給付金など職場・勤め先次第で、がんに限らず病気になっても保障がある。

しかし、自営業や個人事業主には、そのような保障がない。

だからこそ、保障がもともと手薄な職業、立場の人は自分でがん保険に加入しておいた方が安心だ。

また、貯蓄が少なく、がんにかかると家計がもたないと考える人にとっても、がん保険は心強い備えとなる。

これらのケースに該当する人以外でも、がんは身近でリスクの高い病気だ。

「がん保険に入っておけばよかった」と後から後悔することのないよう、自分にとって本当にがん保険が不要で関係ないものなのか、改めて考えてみてほしい。

あなたに最適なメリットがあるがん保険の見つけ方

がん保険は保険会社各社が様々な商品を販売している。それぞれ保障内容や付けられる特約も違えば、保険料も異なる。

数あるがん保険の中から自分に合ったものを漠然と探すのは難しいだろう。そこで、がん保険を見つける際に特に注意してほしい3つのポイントを紹介する。

- 給付金の受け取り方

- 保険料

- 保障内容

この3つのポイントをがん保険選びの際には意識してほしい。

全ての人にとって最適ながん保険は存在しない。自分の年齢や職業、ライフスタイルなどに合った、がん保険を探してみよう。

がん保険の給付金の受け取り方

現在のがん保険は大きく分けて2つのタイプが主流だ。

まずは、この2つのどちらを重視するかを考えてほしい。

- 治療給付金型(長期的な治療に備えたい場合におすすめ)

- 診断一時金型(貯蓄が少ない場合におすすめ)

治療給付金型は、短期間の入院と長期間の通院治療を受けることになった場合に助かる保険だ。

このタイプは療養期間が長引いても、治療を受ける度に給付金が出る。

一方、貯蓄が少ない場合は診断一時金型なら、まとまった給付金を最初に受け取れる。

ちなみに主契約をどちらか選んでも、特約でもう片方の保障を付けられる保険もある。

もし、片方だけで不安なら両者を組み合わせてみるのもおすすめだ。

また、保険の契約次第で給付金の回数や頻度、条件は変わってくる。

がん保険を選ぶ際には、給付金を受け取る条件と受け取り方をまずは確認してみよう。

がん保険の保険料

保険料は長い目で考えると家計の負担になる。

そのため、保障内容と保険料のバランスを考えることが大切だ。

特にがん保険は契約にもよるが一般的な医療保険に比べて保険料が高くなりやすい。

もし、目先の保険料を節約するなら定期型を選べばよい。定期型は保障期間が限られる掛け捨て型の保険だが、割安な保険料で手厚い保障を受けることができる。

また、がんを取り巻く医療の環境は年々、変わっていくため期限が決まっている定期型の方が、その時々のニーズに合った保険を選べる良さもある。

ただし年齢が上がり更新する度に定期型は保険料が上昇してしまう点に注意しよう。

一方、生涯型は目先の保険料は割高だが生涯にわたる保障を受けられる。

また、終身型を選ぶ場合は払込み期間を終身払いにするか、期限を決めて早めに払い終えるか選べる。

終身型にすれば月々の保険料は抑えられる。

期限を決めて払う場合は月々の保険料は高めになるが、払い終えれば保障が一生続き、しかも長生きすれば保険料の総額を抑えられる可能性もある。

自分に合った払い方を検討してみよう。

ちなみに、がん保険の中には非喫煙者だと保険料が割引される商品もある。

例えばSOMPOひまわり生命の勇気のお守り、ネオファースト生命のネオdeがんちりょう、マニュライフ生命の「こだわりガン保険」などだ。

タバコを吸っていない人は、このような割引があるかも確認したい。

がん保険の保障内容

がん保険加入の際には保障内容も重要だ。

がん治療のうち手術・抗がん剤・放射線は三大療法と呼ばれる。

三大療法は公的な医療保険の対象で高額療養費制度も利用できる。

一方、先進治療と言われる陽子線治療や自由診療の遺伝子療法などは保険診療対象外だ。

がん保険を選ぶ際には、保険診療の対象外となる先進医療や自由診療も保障に含まれるのかどうかを確認しよう。

保障対象が三大療法のみなら保険料を抑えやすく、先進医療・自由診療も保障に含むなら保険料は高めになる。

また、がん保険によっては収入減に備えられる商品もある。がん保険と一口に言っても保障内容は様々だ。

目的意識を明確にして何をがん保険で備えて、何を貯蓄や公的医療保険で賄うべきなのかを考えてみると、自分に合った保険を選びやすくなるはずだ。

がん保険のメリット・デメリットを理解して自分に最適な保険選びを

本記事では、がん保険の基本的な概要と、そのメリット・デメリットについて解説した。

がん保険のメリットは、がん治療による高額な医療費負担を軽減し、万が一の事態に備えることができる点だ。

一方、保険料は比較的高額になりやすく、がんを患う可能性を考えるとデメリットも忘れてはいけない。

何より重要なことは、がん保険の特徴と、自分自身の生活環境や経済状況、健康状態を考慮して、がん保険の必要性を判断することだ。

また、一口にがん保険と言っても商品ごとに特徴が異なり、数ある中から自分にあった保険を選ぶことも忘れてはならない。

そのため、がん保険の必要性や商品の選択に疑問や不安があれば、保険のプロに相談することも積極的に検討してほしい。

一人一人に合ったアドバイスをもらうことで、保険の必要性やあなたに合ったがん保険を見つけることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。