- 20代男性に適したがん保険の選び方が知りたい

- 20代男性におすすめのがん保険プランが知りたい

- 20代男性ががん保険へ加入する際の注意点が知りたい

がんに対する備えとして、がん保険を検討している人は多いだろう。

特に20代男性は若くて健康状態が良い人が多いため、選べる保険の選択肢も豊富である。

おすすめのがん保険の特徴を知っておきたい人もいるのではないか。

そこで本記事では、「20代男性におすすめのがん保険の選び方」について解説する。

最適ながん保険を選びたいという20代男性の方には、ぜひ参考にしてほしい。

20代男性に最適ながん保険の選び方

20代は、他の年代と比べて健康リスクが低いと思われがちであるが、がんは他の病気よりも死亡者数が多い。

厚生労働省が2022年6月に発表した「令和2年患者調査の概況」によると、20代前半の死亡者数は、トップの「自殺」に次いで「不慮の事故」「悪性新生物(がん)」となっている。

20代後半では、悪性新生物が不慮の事故を抜いて2位となった。

以上から、20代でもがんとの向き合い方は真剣に考えないといけない。

そのうえで20代が気になるのは「そもそも保険に加入する必要があるか」だろう。

20代が保険を準備する必要性をはじめ、がん保険を選ぶポイントや保険料について解説する。

結婚や出産といった、新たなライフイベントを経験する前に、20代がどのように保険を選ぶべきか、参考にすると良いだろう。

20代男性ががん保険を準備する必要性

20代から保険を準備すべき理由は、次の観点でメリットがあるからである。

- 保険料

- 健康告知

まず保険料だが、年齢が若いうちに契約すると安く準備できる。

月々の支払いが安ければ、保険料で家計を圧迫することはない。

保険料が高いと、これから配偶者や子どもに生活費や教育費を捻出する場合に、家計を圧迫する可能性がある。

そのため、安い保険料のうちから準備しておくと良いだろう。

また、がん保険に加入する場合には健康状態を申告して加入する。

その場合に、過去に持病がある場合や、何らかの健康に不安を抱えていると、保険そのものが加入できない可能性がある。

健康状態が悪化してがん保険に加入できないといった問題が起こらないようにするには、健康リスクの低い20代から準備しておくと良いだろう。

20代の生命保険加入率は、男性で46.4%、女性で57.1%なので、およそ2人に1人は加入している。

そのため、早ければ結婚や出産を経て、世帯主として家計を支える立場になる。

先々、健康リスクが高まれば、家族に対しても生活費の捻出ができなくなり、迷惑をかけてしまう可能性がある。

だからこそ、先々を想定して今のうちに割安な保険料で準備しておくのが得策だといえるだろう。

20代男性のがん保険選びのポイント

ここまでの説明で、20代にとっての保険の重要性をご理解いただけただろう。

しかしながら、「20代におすすめのがん保険」と「20代男性におすすめのんがん保険」とでは、また異なる。

では、20代男性は何に沿ってがん保険を選べば良いのだろうか。ここでは3つのポイントを紹介する。

- 保険期間が一生涯続くか

- 保障内容が受け取りやすいか

- 途中で特約を付加できるか

まずは、契約してから一生涯にわたって保障が続けられる終身型の商品を探すと良い。

終身型の場合、がんを罹患しても継続的に保障が受けられるが、保障期間が一定期間しかない定期型だと、途中で保障がなくなるリスクがある。

また、給付金が受け取りやすい内容か検討するのも大切だ。

最近のがん治療は、手術や抗がん剤、放射線治療といった三大治療に備えられる保障や、通院や先進医療を受けるケースが多い。

こうした治療実態に合った保障内容を選ぶ必要がある。以上から、保障内期間と内容が最新の医療事情に即しているかを確認すると良い。

可能であれば、オプションとして保険料を追加すれば保障が受けられる特約を、契約途中で追加できるか確認しておくと良い。

がんの治療は日進月歩で様変わりしており、年を追うごとに新たな治療が主流になっている可能性がある。

そのため、時代に合わせて特約をカスタマイズできる保障であれば、より自分にとって最適な保障を備えることにつながるだろう。

契約途中でも特約を追加できるか、事前に確認することをおすすめする。

20代男性がん保険の保険料平均額

がん保険の保険料は、保障内容や保障期間、保険会社によっても変わってくる。

例えば、25歳の男性ががん保険に加入する場合、保障が一生涯続く終身型と、一定期間で保障が終わる定期型とで以下のような違いがある。

- 終身型:1,032円~1,460円

- 定期型:820円

年齢や保障内容で異なるが、両者の差額はおよそ200円から600円程度である。

20代男性におすすめのがん保険プランとは

がん保険といっても、各保険会社がそれぞれ特徴を出しており保障内容も保険会社によって異なる。

特に、がん保険の基本的な保障である「診断給付金」の保障要件や、オプションで付加できる特約は、保険会社によって特色が異なる。

今回は、がん保険の中でも以下のポイントごとにおすすめできる保険商品を紹介する。

- 診断給付金が充実しているがん保険

- 手術給付金が充実しているがん保険

- 保険料が安いがん保険

あくまでも一部の商品を紹介するだけなので、詳しいがん保険の商品が知りたい場合は、保険の専門家に相談すると良いだろう。

また、いつがん保険に加入するかによって最適な保険商品は変化する。

年代別におすすめのがん保険についてまとめた記事もあるので、年代ごとに比較してみると20代で重視するべきポイントがより明確になるはずだ。

診断給付金が充実しているがん保険

診断給付金が充実しているがん保険は、ネオファースト生命の「ネオdeがんちりょう」がおすすめである。

一般的に、がん保険の診断給付金は、がんと診断された場合にまとまった給付金(一時金)が支払われる。

たいていのケースでは、初回の支払い要件は「がん診断時」で共通している。

ただし、保険会社によっては、がんの種類によって給付される金額が異なる場合があるので注意したい。代表的なのは、アフラックのがん保険である。

最新のがん保険「生きるを創るがん保険WINGS」をみると、診断給付金の保障内容には「がん」と「上皮内新生物」で給付される額が異なる。

がんの場合に支払われる給付金が50万円の場合、上皮内新生物は5万円となる。

このように、がんの種類に応じて支払われる給付金が異なる点には注意したい。

ネオファースト生命の「ネオdeがんちりょう」は、がんの種類を問わず同じ額が支払われる。

次に、2回目以降の支払い要件にも注意が必要である。

診断給付金が1度支払われた後、2回目以降の給付金を受け取るための要件が各保険会社で異なる。

アフラックの場合、2回目以降の給付金が支払われるには2年経過しないといけない。

一方で「ネオdeがんちりょう」は1年以上経過していれば再度給付金が受け取れる。

このように、次にもらえるまでの免責期間が短いがん保険を選ぶ必要がある。

最後に、免責期間が短くても給付金が支払われる要件を見ておく必要があるだろう。

手術給付金が充実しているがん保険

近年、がん保険では「手術給付金」を単体で保障している商品が少なくなってきている。

がんの三大治療とされている「手術」「抗がん剤治療」「放射線治療」のいずれかを受けた場合に給付金が支払われる内容が多い。

そんな中で手術給付金が保障として独立して存在している商品は、オリックス生命の「がん保険Believe」である。

手術給付金として、20万円が支払われる内容となっている。

手術給付金以外にも、診断時、入院、通院、退院時とそれぞれ個別に保障内容を分けている点が特徴である。

保険料が安いがん保険

保険料が安いがん保険は、SOMPOひまわり生命の「健康をサポートするがん保険 勇気のお守り」である。

勇気のお守りは、契約してからがん保険の保障が開始するまでの3ヵ月間は保険料が発生しない保険商品である。

さらに、タバコを吸っていない場合は通常より保険料が安く抑えられる「非喫煙料率」が活用できる点も特徴である。

以上から、さまざまな特約を自分が必要な保障にあわせてカスタマイズできる点も魅力的である。

このように、保険商品によって特徴や得意としている領域などが異なるので、どの保険商品が自分に合っているかを検討しておく必要があるだろう。

とはいえ、自分に合った保険は世帯の状況や資産状況、がん保険に対するニーズによっても異なる。

そのため、保険の専門家に相談することを視野に入れておくと良い。

20代男性ががん保険へ加入する際の注意点

20代は健康リスクも低く、保険料も他の年代に比べて安く準備できるが、それでも加入時に注意すべきポイントはある。

むしろ、各保険会社で同じような保障内容で試算してみると、保険料があまり変わらないので、違いが分からないまま契約してしまう。

いざという時に、思った保障内容と違っていたと思わないように、がん保険に契約しておくと良いポイントを、以下のポイントごとに解説する。

- 公的医療保険で賄える金額を事前に計算

- がん保険の加入前に確認すべき事項

- 必要以上に特約を付加する必要あるか確認

がん保険を準備する場合の参考にしてほしい。

公的医療保険で賄える金額を事前に計算

公的医療保険で準備できる金額を計算しておくと良い。

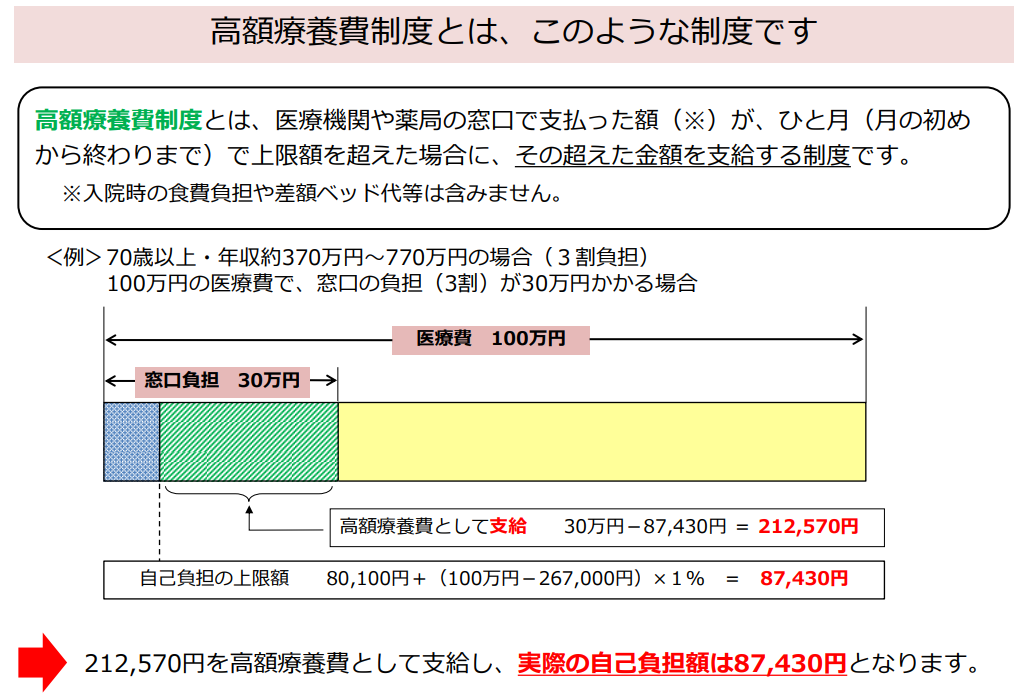

一般的な3割負担に加えて、公的医療保険の治療には「高額療養制度」がある。

高額療養費制度は、治療にかかる費用が一定の上限額を超えると、超過分の負担が不要になる制度である。

つまり、健康保険が使える治療であれば、高額療養費制度を超える治療費を負担する必要はない。

そのため、治療費は高額療養費制度を利用しても必要になる自己負担分が補えるように保険で準備すると良いだろう。

ただし、高額療養費制度はベッド代や食事代といった費用は対象外である。

そのため、治療費とは別にかかる費用も考慮して保険を準備すると良いだろう。

メットライフの調査では、がん治療にかかった年間費用を公表している。

- 初発時:47.8万円

- 再発時:60.1万円

高額療養費制度を利用後の治療費に加えて、通院費や差額ベッド代などを含んだ金額となっている。

まずは、上記の額をカバーできるように備えると良いだろう。

また、在宅医療をする場合は1ヵ月あたり8.3万円とされている。

こうしたがんの治療にかかる費用や自己負担額を、公的医療保険から割り出しておくと、自分に必要な保障額や保障内容を選びやすい。

がん保険の加入前に確認すべき事項

公的医療保険で賄えない自己負担額がイメージできたら、次はがん保険に加入できるか、またどのような保障内容を重視するべきかを考えると良い。

具体的には、以下の3つを踏まえてがん保険を検討する。

- 健康状態で告知に該当する項目がないか確認

- どの保障に必要性を感じるか確認

- 喫煙の状況によって保険料が変わるか確認

健康状態は、保険に加入するうえで重要な項目である。

ありのままを告知しないと、保険会社から契約を解除されたり保険金や給付金を受けられないといった、ペナルティが発生する。

そのため、契約前に保険会社が用意している質問内容について確認しておくと良い。

そのうえで、診断給付金が充実している保障か、手術や抗ガン剤といった治療の項目ごとに給付される保障か、どちらが自分にとって安心できる内容かを考えておくと良いだろう。

最後に、保険商品を準備する場合は喫煙の状況で保険料が変わる商品がある。

タバコを吸っていないのであれば、保険料が安くできる商品で準備すると保険料を抑えられる。

このように、自分の喫煙歴や健康状態で保険料が割安にできる商品を検討すると良い。

必要以上に特約を付加する必要あるか確認

特約を付けすぎないように注意も必要である。基本的に、特約は保険料を上乗せして保障を手厚くする。

ただし、特約によってはメインの主契約で補えている保障もあるので、あれこれと特約を付け過ぎないのがポイントである。

抗がん剤や放射線といった治療に対して給付金が支払われる「治療給付金」や「保険料払い込み免除」「先進医療」については、特約として準備すると良いだろう。

それ以外の特約を付加すると、保険料が高くなり必要以上に保険料を支払う必要がある。

それ以外の保障は、自分にとって必要な保障かをよく考える必要がある。

とはいえ、特約について備えるべきかは資産状況や世帯状況によっても異なる。

そのため、準備する前に保険の専門家に相談しておくと良い。

20代男性が、がん保険を選ぶなら選択肢が豊富で保険料も安いうちに加入しよう

本記事では、「20代男性におすすめのがん保険の選び方」について解説した。

20代男性は健康状態さえ問題なければ、保険料を抑えながら保障内容が充実しているがん保険を、さまざまな商品から選べる。

各ジャンルごとにおすすめのがん保険を紹介したので、参考にしてほしい

とはいえ、がん保険に加入する前には確認すべき事項がいくつかある。

そんな時は、保険のプロに相談することでスムーズに希望のがん保険を見つけ出せる。

また、マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。