- 学資保険の特約の種類とそれぞれの機能を理解したい

- 特約を利用するメリットと注意点をおさえたい

- どのように特約を選べば良いのか知りたい

特約とは、保険に付加することで保障内容を広げることができるものだ。

学資保険にも付けることができるが、果たしてどういった内容の特約を選ぶべきなのだろうか。

そこで本記事では、学資保険の特約について種類や付けるメリット・最適なものの選び方まで詳細に解説する。

学資保険へ特約をつけるべきか、悩んでいる人に有益な内容となっているので、ぜひ最後まで読んで活用してほしい。

学資保険の特約とはどんなものなのか

特約がどんなものか、あなたはしっかりと説明できるだろうか。

また、学資保険に特約は必要なものと言えるのだろうか。

ここでは、学資保険に付加できる特約の基本情報について整理しながら解説する。

学資保険の特約とは

まず、特約というものがどんなものなのか、改めて確認しておこう。

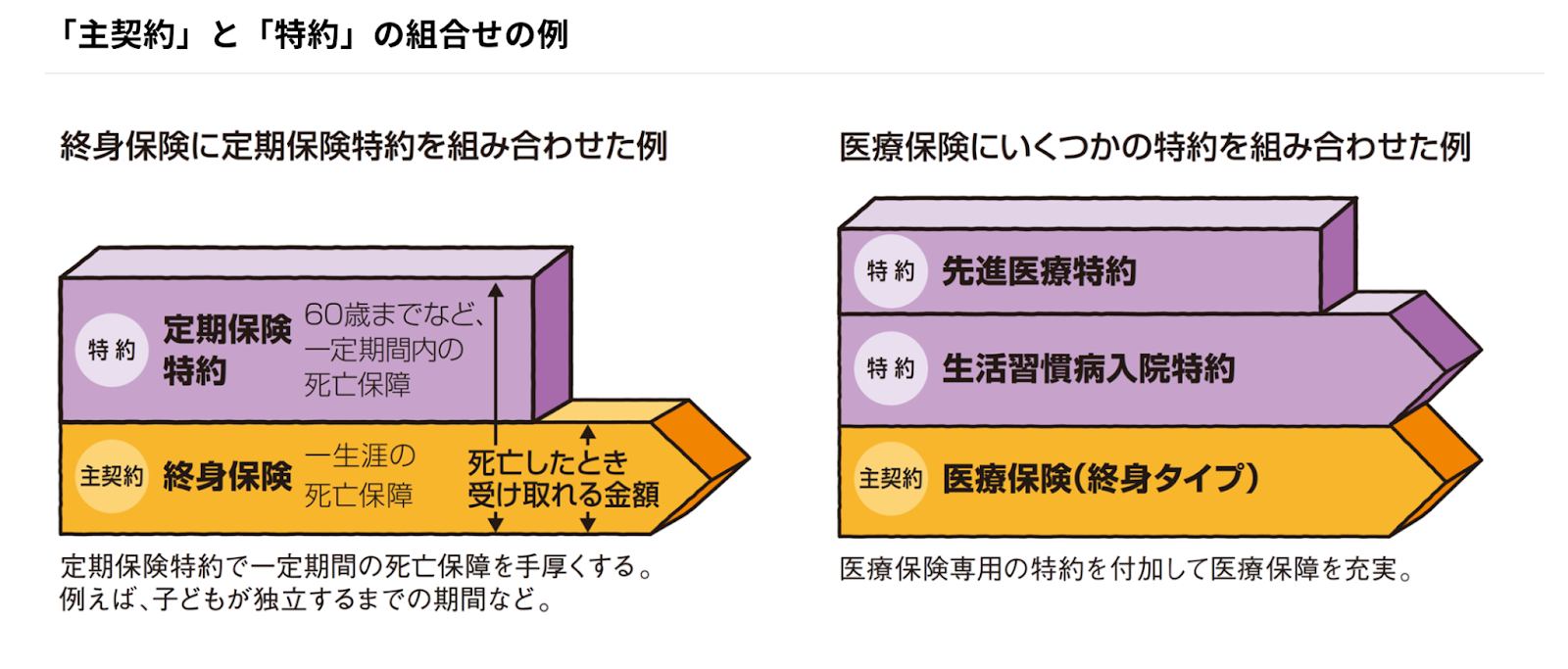

特約とは、学資保険を含む生命保険の主契約に付加することで保障範囲を広げるものだ。

学資保険で賄いきれないリスクを補ってもらうのが、特約の役割になる。

ポイントとして、特約単体で契約ができないことを覚えておいてほしい。

特約はあくまでも主契約に追加できる「おまけ」なのだ。図で表すと、以下のような形になる。

例えば医療保険に、生活習慣病の治療費や先進医療の手術代を上乗せできる特約を追加する、といった形だ。

医療保険は、元々怪我や病気で入院・手術した費用全般を補ってくれるものである。

ただ、自分が特定の疾病に備えたい場合は保障内容が不足する場合も考えられる。

そんな時に保障内容を手厚くできるのが、特約なのだ。

これは学資保険でも変わらない。

子どもに関する保障が足りないと思った場合に、特約をつけることで賄えるようになる可能性があるのだ。

学資保険に付加できる特約の種類

学資保険に付加できる特約の種類は、主に以下の通りだ。

| 保険料支払免除特約 | 学資保険の保険料を払っている契約者(親)に万が一の事態があった場合、保険料の支払いが免除される。 ほぼ全ての学資保険に付いている。 |

|---|---|

| 育英年金特約 | 契約者に万が一の事態があった場合、学資保険が満期になるまで保険金が支払われる。 ただ、返戻率が低くなるなどのデメリットもある。 |

| 傷害特約 | 保険の対象者である子どもが怪我によって入院した場合に保険金が支払われる。 一部の病気も対象となる場合もある。 |

| 災害特約 | 子どもが不慮の事故で怪我をした場合に保険金が支払われる。 |

| 医療特約 | 子どもが入院した場合に保険金が支払われる。 |

中でも、保険料支払免除特約は学資保険に加入する最大のメリットとも言える。

では、実際にどのように活用すべきなのか、確認していこう。

学資保険の特約の活用手段

学資保険の特約を活用する方法について、実際の商品を確認しながら見ていこう。

明治安田生命の学資保険「つみたて学資」では、保険料支払免除特約が利用できる。

適用条件は、「(契約者が)死亡または所定の身体障害表の第1級・第2級の障害状態に該当したとき」だ。

適用後は保険料の支払いが不要になり、確実に子どもが保険金を受け取れるようになる。

ただ、契約時に決めた年齢に子どもが達するもしくは定めた年数が経過する必要があって、すぐに受け取れるようになるわけではない点には注意しよう。

免除特約に加えて、代理請求特約が付いているのもこの保険のポイントとなる。

これは契約者が保険料免除の申請をするのが困難な場合、承継保険契約者の代理申請が可能になる特約だ。

申請困難な状態とは、具体的に以下のような状況を指す。

- 事故や病気で寝たきりなどの状態になり、請求を行なう意思表示が困難である場合

- 傷病名の告知を受けていないため、請求できない場合

- その他上記に準じる場合

本来であれば、契約者本人以外が保険に関する契約の手続きを進めることは不可能だ。

代理請求特約は、そんな非常事態の際に非常に役立つ。

このように、特約があることでスムーズに保険金の受け取りが可能になる事例もある。

自分にとってどんな特約が必要か、契約前にきちんと考えておこう。

学資保険の特約を活用するメリット

学資保険で特約を活用するメリットには、どういったものが挙げられるだろうか。

ここからは、以下の3点について詳しく解説する。

- 万が一の事態への保障を手厚くできる

- 教育費以外の費用面もカバーできる

- 自分が必要な内容を選んでカスタマイズできる

それぞれの利点を正確に理解し、学資保険の特約を有効活用できるようにしてほしい。

メリット①万が一の事態に備えられる

一つ目のメリットは、親に万が一の事態が起きても確実に保障を備えられる点だ。

これは主に保険料支払免除特約のことを指したものとなる。

支払免除特約の対象となる高度障害とは、どういった状態を表すのだろうか。

主に、下記のようなものが該当する。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

介助なしでの生活が困難なレベルの障害を抱えてしまっても、学資保険の支払免除特約を利用すれば、確実に子供に資金を残すことができる。

実は、学資保険の保険金は必ず教育費に使わなければならないという決まりはない。

日々の生活費として利用しても、何ら問題はないのだ。

受け取ってからどう使うかは、受取人の裁量による。

一定の費用を確実に受け渡すことができるのは、保険料支払免除特約を使う大きなメリットと言える。

メリット②教育費以外の費用をカバーできる

特約を使うメリットの2つ目は、教育費以外の費用を保障してもらえる点だ。

これは、育英年金特約や医療特約に当てはまる。

育英年金特約は、契約者が死亡もしくは高度障害になった際、満期保険金を受け取るまで年金として保険金を支給してくれる。

これは、死亡保険を学資保険に付加しているようなものだ。

生活費を保障してもらいたい人にはおすすめの特約になる。

ただし、保険料が高額になる点・満期保険金の額が減少する点には注意する必要がある。

付加する前に、合計でどれくらいもらえるのか必ず計算しておこう。

医療特約・傷害特約・災害特約などは、病気や怪我による入院などに備えられるものだ。

子どもは遊んでいる途中に思わぬ怪我をしてしまうことも多い。

学資保険に、医療保障や各種保険の機能をまとめたいと思う人は付加することを検討しよう。

この時、特約だけでなく他の保険の保障内容を確認することを忘れないでもらいたい。

なぜかというと、特約はあくまでも「おまけ」だからだ。主契約が医療保障である医療保険やがん保険と比較すると、保障内容が不足していることも多い。

自分が求めている水準を特約で満たせているのか、比較して確認しよう。

上記のように利用時の注意点はあるものの、上手に活用すれば様々な費用を賄うことができるのは特約のメリットと言える。

メリット③必要に応じて付け替えもできる

最後のメリットとして、自分が求めている保障内容だけを選んで組み合わせられる点が挙げられる。

これは学資保険を含む全ての保険で、特約を付ける時に共通するものだ。

例えば、フコク生命の学資保険「みらいのつばさ」では、医療保険「ワイド・プロテクト」を特約で付けることができる。

付帯するかどうかは任意であり、子どもへの医療保障を備えたいと思った場合のみ利用可能なのである。

また、特約の中には、保険期間の途中で加入したり解約したりできるものもある。

自分に合わせたタイミングでつけ外しができるのは大きなメリットと言えるだろう。

ただし、中には対応していないものもあるため、学資保険の契約前に確認しておくことを忘れないでもらいたい。

学資保険の特約選びのポイントと注意点

ここまでの解説で、学資保険の特約についてかなり詳しくなったと思う。

最後の段落では、学資保険につける特約を選ぶ判断基準や保険料とのバランスを取るポイントについて解説する。

学資保険の特約を選ぶ基準とは

学資保険につける特約を選ぶ時には、以下の点に注目すると決めやすくなる。

- 学資保険以外の保険と特約の保障内容を比較して十分かどうか確認する

- 学資保険へ加入する目的を再検討する

順番に解説しよう。

先ほども少し説明したが、学資保険に付ける特約は保障内容が不足してしまうことも多い。

例えばフコク生命の「ワイド・プロテクト」では1日以上の入院で5万円・入院時に手術を受けた際に2万5,000円が支給されるプランがある。

一方、ライフネット生命の「終身医療保険 じぶんへの保健3」は日帰りの入院でも最低5日分の入院給付金を受け取ることができる。

また、手術給付金は入院給付金の10倍を受け取ることが可能であり、入院給付金を1万円に設定した場合は10万円が受け取れる。

フコク生命の手術給付金と比較すると、実に4倍もの差が出ている。

このように、医療保険単体で加入した方が良い場合もある。

ただ、一つの保険に保障をまとめられるので管理しやすいメリットもあり、どちらにすべきかは保障内容を入念に確認して決めることを推奨する。

また、自分が何のために学資保険へ加入するのか、改めて考えてみよう。

どの特約を付けるべきか見えてくるはずだ。多くの人が、「子どもへ確実に教育資金を渡す」目的で学資保険に入ると推測される。

この時に1番重視すべきなのは、保険料支払免除特約だ。

基本的についているものにはなるが、適用される条件が保険会社によって異なる場合もある。

事前に内容を確認し、自分が求めているものになっているか見ておく必要があるのだ。

保障内容と保険料のバランスの取り方

学資保険に特約を付けすぎると保険料が高額になり、途中解約して結果的に損することに繋がりかねない。

そのため、自分が本当に必要だと思うものに絞って、契約しなければならないのだ。

かんぽ生命の学資保険「はじめのかんぽ」では、医療特約を付加することができる。

この時の特約保険料は、保険料の払込期間や親子の加入年齢によって変化する。

30歳の父と0歳の子が満期保険金300万円・入院保険金額3,000円・保険料払込期間10歳で加入した場合、特約の保険料は1,860円になる。

対して払込期間を18歳にした場合は1,050円と6割弱に金額が下がる。

ただし、払込期間を18歳にすると返戻率が100%を切ってしまう可能性がある。

この場合、特約を外すことで返戻率を上昇させる判断をすべきである。

上記例のように、特約をつけることで損してしまう場合もある。

金額を丁寧に計算し、特約の内容を調整できるようにしておこう。

学資保険の解約を防ぐには

事前の準備をしていても保険料の支払いが困難となり、解約をせざるを得なくなることもあるかもしれない。

ただ、学資保険を途中解約した場合、受け取る解約返戻金の金額が支払った保険料合計を下回る可能性が非常に高い。

この状態は「元本割れ」と呼ばれ、極力避けるべきものとなる。

元本割れを防ぐには、保険料支払が滞らないように計画を立てるのはもちろんのこと、以下のような制度を活用することも検討しよう。

自動振付貸付制度

保険料支払が払込猶予期間を超えてもできなかった場合、保険会社が立て替えを行う制度。

後日立て替え分を支払う必要はあるが、強制解約を防ぐことができる。

契約者貸付

解約返戻金の中から一部金額を借りて、保険料支払等に利用できる制度。

利息も発生するため、なるべく早い段階で返済する必要がある。

払済保険

保険料の支払いができないと判断した場合、解約返戻金を残っている保険料の支払いに充てる制度。

満期保険金の額が減る点と特約が使えなくなる点には注意が必要。

保険会社によっては上記制度が使えないこともあるので、事前に条件を確認しておこう。

学資保険は満期まで保険料を払うことで、真価を発揮する。

確実に満期を迎えられるよう、工夫しながら利用するようにしてほしい。

学資保険の特約のポイントを押さえて自分に必要なものを選ぼう

本記事では、学資保険の特約について種類やメリット、選ぶ際のポイントなど基本情報をまとめて解説した。

学資保険に特約を付けることで、万が一の事態があっても保険金を残すことができる。

また、医療保障や死亡保障を付けることも可能だ。

ただし、多く付けすぎると保険料が高くなって満期を迎える前に解約となってしまう可能性も高くなる。

本当に自分が求めているものだけを選べるようにしてほしい。

学資保険の活用に少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。