- 養老保険にはどんな種類があるのか理解したい

- 各養老保険の特徴を比較したい

- 自分に合った養老保険の選び方を知りたい

養老保険は、生命保険の一種で死亡保障と貯蓄を同時に行うことができるものだ。

そんな養老保険にどのような種類があるのか、あなたは理解しているだろうか。

種類ごとの特徴を把握できれば、自分に最適な保険が選びやすくなるはずである。

そこで本記事では、養老保険の種類について保険料の支払方法・配当金のタイプ・その他分類の3パターンに分けて解説を行う。

併せて、養老保険を選ぶ上でのポイントも説明するので、ぜひ参考にしてもらいたい。

養老保険の主な種類

決められた保険期間内で保険料を積み立てながら、死亡時にも備えられるのが養老保険の基本的な仕組みとなる。

そんな養老保険は、様々な方法で分類分けすることが可能だ。

ここでは、養老保険の特徴を種類別に解説する。

養老保険の保険料支払方法の種類

まず、養老保険の保険料支払方法にどんなものがあるのかを説明しよう。

支払方法には主に下記の3種類の中から選ぶことになる。

| 分割払い | 契約時に決められた保険料を、複数回に分けて支払う方法。 月払い・半年払い・年払いの3パターンがあり、一度に払う金額は変わらない。 最もメジャーな支払方法である。 |

|---|---|

| 一時払い | 決められた保険料を一度に全額支払う方法。 保険料総額は分割払いと比べて安くなる。 ただ、その分支払いに必要な金額は多くなるので、無理なく支払える金額かどうか確認する必要がある。 |

| 全期前納払い | 決められた保険料を一括で保険会社に預け、そこから分割で充当してもらう方法。 一時払いよりも割引率は低くなるが、死亡時や解約時に残っている保険料が返ってくる・生命保険料控除が毎年利用できるなどのメリットがある。 |

下記2種類の支払方法は、いわゆる一括払いとなる。ただ、保険会社によっては選べない場合もあるので注意が必要だ。

例えば、ソニー生命の養老保険は、年払い・半年払い・月払いのどれかしか選べなくなっている。

自分にとって最適な方法を選びたいが、判断基準が分からない人もいるかもしれない。

適切な方法を選ぶためのポイントについては、後の段落にて説明するので確認してもらいたい。

養老保険の配当金タイプの種類

次に、養老保険を配当金の取り扱い毎に分類していく。

説明を始める前に、配当金という考え方について理解しておこう。

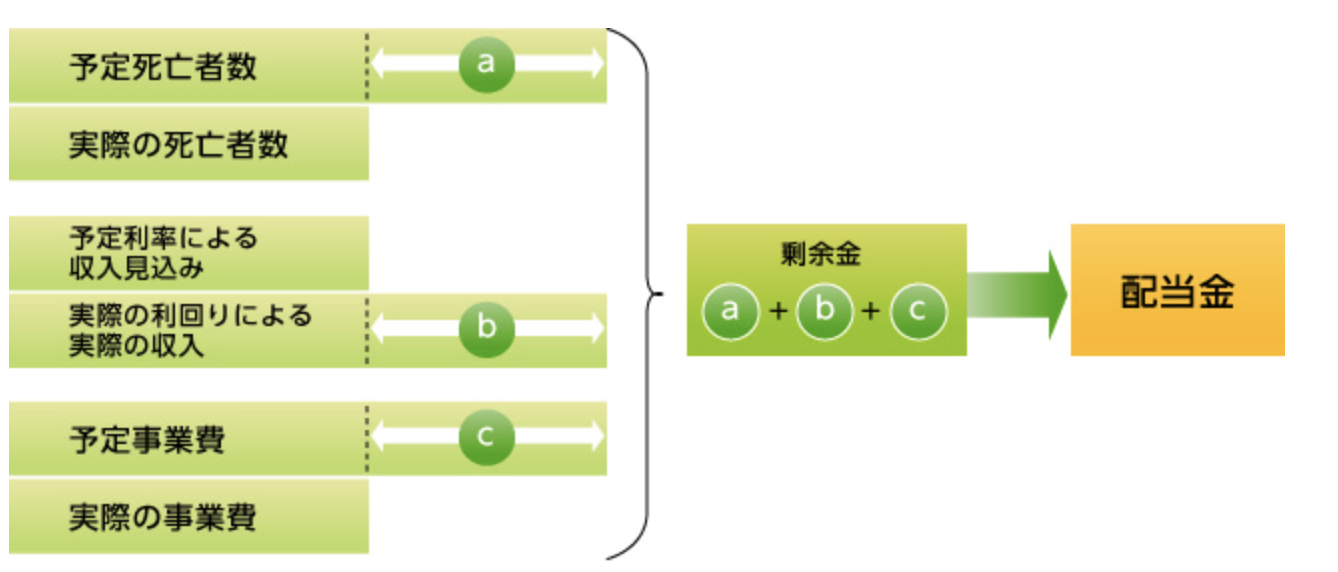

養老保険を含む生命保険の保険料は、以下の3種類の予定率を元に計算される。

| 予定死亡率 | 過去の統計データを元にした男女別・年齢別の死亡者数を保険加入者で割った割合のこと。 つまり、死亡者の数を予測したものである。 |

|---|---|

| 予定利率 | 支払われる保険料で得られる利益を元にした割引率のこと。 この数値が上昇すれば保険料は安くなり、下降すれば高くなる。 |

| 予定事業費率 | 保険会社の必要経費が保険料に占める割合のこと。 例えば、加入希望者との契約締結や契約後の保険管理などが該当する。 保険会社を運営するための費用。 |

ただ、当然全てが予定通りの数値になるとは限らない。

実際の数値と予定した数値に差があり、剰余金が発生した場合に保険加入者へ返金されるのが配当金なのである。

図で表すと、以下のようになる。

払いすぎた保険料を契約者に返すという意味合いである。

そして、配当金が出る保険は2パターンに分かれる。

それが3利源配当タイプと利差配当タイプであり、養老保険は後者のものが多い。

両者の大きな違いは「どの数値に注目しているか・何年毎に計算するか」という点にある。

3利源配当タイプでは、毎年の決算時に3つの予定率と実際の数値の差額から剰余金の計算を行い、配当金額が決定される。

そのため、毎年配当型が主流となっており、一部3年毎に配当する型も存在している。

一方、利差配当タイプでは、予定利率と実際の数値の差を数年毎に計算して配当金が算出されているのだ。

5年毎に配当する型が主流だが、3年毎・毎年配当型もある。

このように、配当金が出る保険は細かく分かれている。

養老保険に関しては、無配当のものと5年毎に配当するものが多い、ということを覚えておいてほしい。

外貨建て養老保険とは

外貨建て養老保険とは、保険料を外貨で払い込んで保険金を外貨で受け取るものを指す。

外貨としては、米ドルが使われることが一般的だ。

円建てのものと比較したドル建て養老保険のメリットは、①利率が高く、大きく資産を増やせる可能性がある②リスクの分散ができるという点になる。

①については、実際の商品を見ればすぐに分かる。

明治安田生命では、円建て保険に適用される予定利率が0.91%(76歳以上は0.86%)なのに対し、ドル建て保険では4.55%になっていてその差は実に5倍となる。(2024年3月15日時点)

また、円以外の資産に投資できることで、為替の動きに対応することができるのも、ドル建て保険の強みである。

2024年3月現在の日本では円安の傾向が続いており、円建て保険で貯蓄を行っていると資産価値が目減りしてしまう。

この時にドル建て保険を利用していれば、円と米ドルを持つことで、通貨のリスクを分散していることになる。

より資産を増やしたいと考えている場合は、外貨建て養老保険も選択肢の一つになってくる。

定期保険特約付養老保険とは

定期保険特約付養老保険は、養老保険に特約で定期保険の保障内容を追加したものである。

定期保険とは、死亡保険の一種で保険期間が決められたものだ。

養老保険との違いは、満期を迎えても保険金を受け取ることができない点となる。

あくまでも、加入者が死亡した時にだけ備えられるのだ。

定期保険特約付養老保険には全期タイプと更新タイプの2種類がある。

前者は養老保険と定期保険の保険期間が一致していて最後まで続くもの、後者は養老保険の保険期間内で定期保険特約の更新を続けていくものだ。

この保険を使うメリットとしては、死亡時の保障をより手厚くできる点にある。

養老保険の保険金に加えて、定期保険を加えられるのだ。

養老保険の死亡保険金は、貯蓄機能と両立している分、通常の死亡保険と比べて金額が少なくなりがちだ。

その弱点を特約で補っているのが、定期保険特約付養老保険なのである。

養老保険の種類を選ぶポイント

ここまでの説明で、養老保険の種類について理解が深まったと思う。

では、実際に養老保険を決める際、どのような点に注目すべきなのだろうか。

ここからは、前段落で説明した養老保険の種類毎にチェックポイントや注意点を解説する。

養老保険の保険料の支払方法を決めるポイント

自分にとって理想の支払方法を決めるためには、①手元にある資金額で決める②生命保険料控除を利用すべきか検討するという2点で考えるといい。

一括払いと分割払いを比較した時、支払う保険料の総額は一括払いの方が低くなる。

ただ、一度に必要な資金は分割払いの方が少ない。

一括払いで支払う余裕がある場合は、選択した方がメリットが大きいと言える。

また、分割払いもしくは全期前納払いを選択した場合は、毎年生命保険料控除を利用することができる。

生命保険料控除とは、毎年支払った保険料を年末調整か確定申告をすることで所得から差し引いてもらうことができる制度だ。

保険に加入したのが2012年より前の場合は旧制度が、後の場合は新制度が適用される。

また、保険料の金額によって控除される金額が変化するのも特徴的だ。

旧制度と新制度で適用される控除額は、以下のようになる。

旧制度

| 所得税の控除が適用される額 | 住民税の控除が適用される額 | 控除額 |

|---|---|---|

| 2万5,000円以下 | 1万5,000円以下 | 全額控除 |

| 2万5,000円超え5万円以下 | 1万5,000円超え4万円以下 | 保険料の1/2+1万2,500円 (住民税は7,500円) |

| 5万円超え10万円以下 | 4万円超え7万円以下 | 保険料の1/4+ 2万5,000円 (住民税は1万7,500円) |

| 10万円超え | 7万円超え | 5万円 (住民税は3万5,000円) |

新制度

| 所得税の控除が適用される額 | 住民税の控除が適用される額 | 控除額 |

|---|---|---|

| 2万円以下 | 1万2,000円以下 | 全額控除 |

| 2万円超え4万円以下 | 1万2,000円超え3万2,000円以下 | 保険料の1/2+1万円 (住民税は6,000円) |

| 4万円超え8万円以下 | 3万2,000円超え5万6,000円以下 | 保険料の1/4+ 2万円 (住民税は1万4,000円) |

| 8万円超え | 5万6,000円超え | 4万円 (住民税は2万8,000円) |

上記のように、数万円単位で控除を受けられるようになるため、利用するメリットは大きい。

基本的には、利用できるようにしておくことを推奨する。

養老保険の配当金は受け取るべきか

前述したように、養老保険では配当金なしのタイプと5年毎に配当金が支給されるタイプが主流だ。

果たしてどちらを選ぶべきなのだろうか。

結論から書くと、基本的には配当金なしのものを選んでおいた方が得する可能性が高い。

理由としては、低利率が続いている日本では十分な額の配当金を受け取れる可能性が低いからである。

配当金を支払うためには、十分な運用実績が必要になる。

もし予定利率を下回った運用になってしまえば、最悪配当金が支払われない可能性まで出てくる。

配当金がある養老保険は、通常のものと比較して保険料が高くなる傾向にある。

リスクを抑えるのであれば配当金なしのものを選ぶことをおすすめする。

外貨建て・定期保険特約付養老保険を選ぶ際の注意点

外貨建て養老保険には為替リスクが存在する。

具体的には、円安になった場合は保険料が高くなり、円高になった場合は受け取れる保険金の額が減ってしまう。

上記のような問題の対策をするには、以下のように対策しよう。

保険料を無理ない範囲で設定する

円安が進行すれば、外貨建て保険の保険料は上昇していく。

為替レートを完全に予測することは難しいため、多少変動があったとしても払えるように保険料の設定を考える必要がある。

保険金の受け取りを円と外貨のどちらでも選べる養老保険へ加入する

外貨建て養老保険の中には、保険金を受け取る際に円と外貨のどちらかから選んで受け取れる商品がある。

為替変動に合わせて有利な方を選べるため、加入者にとって非常に得なものと言える。

保険金の受け取り要項については必ず確認しておこう。

また、定期保険特約付養老保険は保障内容が充実している分、保険料も高額になる。

さらに、この保険は昔流行していたものであり、現在であれば定期保険に入り直した方が十分な保障を得られるケースも多い。

加入前に保障金額を計算し、本当に入るべきか慎重に検討する必要性が高いと言える。

養老保険がどのような人におすすめの保険であるのか、について解説したこちらの記事も参考に、加入の判断を慎重に行うようにしよう。

養老保険を効果的に活用するために

養老保険を有効活用するには、様々なポイントを確認していく必要がある。

特に、以下の3点について注目してもらいたい。

- 加入目的を明確化する

- 税金面で損しないように被保険者の設定を考える

- 解約返戻金の返戻率を見ておく

各種注意点を理解し、養老保険を賢く利用できるようにしてもらいたい。

加入目的の明確化

一つ目の注意点は、加入目的を明確化してから養老保険を選ぶ必要性が高い、という点だ。

養老保険は通常の死亡保険と比べて保険料が高額になりがちだ。

また、支払った保険料よりも受け取れる保険金の額が少ない「元本割れ」になることも十分に起こりうるものである。

これらの特性から、保険の担当者に勧められたからあまり考えずに入った場合は損してしまう可能性も出てくる。

そのため、事前に計画を立てて「何のために、どれくらいの金額を、いつ受け取りたいのか」をはっきりさせるべきなのだ。

例えば、子どもの大学入学費用を残したい、というのも立派な目的の一つになる。

日本政策金融金庫の調査によれば、大学入学金の平均は国公立67万2,000円・私立文系81万8,000円・私立理系88万8,000円になっている。

上記のように、100万円近辺であればそこまで高い保険料を設定しなくても養老保険で貯蓄することが可能だ。

子どもの進路を考える時に合わせて加入することで、より有効活用できるようになる。

事前の準備を怠らないようにしてほしい。

被保険者の設定

養老保険に入る時、契約者・被保険者・保険金受取人の関係性でかかってくる税金の種類や金額が変化する。

保険をお得に利用するために、意識すべきポイントの一つだ。

三者の関係性は、以下のようになる。

- 契約者

- 保険料を実際に払っている人

- 被保険者

- 保険の対象者、死亡したり満期の年齢を迎えると受取人に保険金が支払われる

- 受取人

- 保険金を受け取る人

これらの名義人は、全員が同一人物でも違う人物でも構わない。

ただ、誰がどの名義人になるかによって、税金に変化が生じるのである。

養老保険の満期保険金・死亡保険金にかかる税金について、以下の表にまとめたので確認してほしい。

満期保険金

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫(妻でも同様) | 夫 | 所得税・住民税 |

| 夫 | 夫(妻でも同様) | 妻 | 贈与税 |

| 夫 | 妻 | 子 | 贈与税 |

死亡保険金

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 所得税 |

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

ポイントは「贈与税がかからないように設定する」ことだ。

贈与税の対象になる金額は、保険金ー基礎控除110万円で計算される。

贈与税は金額に対しての税率が高く、税金の額が高額になってしまいやすい。

養老保険を契約する際は、出来る限り所得税や相続税が発生するように名義人を決めておくことを推奨する。

解約返戻金の受け取りタイミング

養老保険は保険料が高くなりがちなため、途中で支払いきれずにやむを得ず解約してしまうこともあるかもしれない。

また、外貨建て養老保険であれば、為替レートを見て途中で解約返戻金を受け取りたいと考える人も出てくるだろう。

少しでも受け取り金額を増やすには、いつ解約返戻金を受け取るか考えることが重要になってくる。

例えば、明治安田生命の「米ドル建て一時払い養老保険」に満期10年・40歳で加入して、1,000万円を一時払いし、1ドル=148.34円だった場合を考えてみよう。

この時は996万6,520円であるが、円安が進行して1ドル=168.34円になった場合は1,131万260円を解約返戻金として受け取ることができる。

円安になった場合は、支払った保険料以上の資金を獲得できる可能性があるのだ。

基本的には、養老保険の保険金は満期で受け取るべきものだ。

ただ、上記のように場合によっては、途中で受け取ることで資産を増やせる可能性もある。

途中解約を含め、自分がいつ保険金を受け取るべきなのか的確に見定められれば、大きなリターンを得られる。

外貨建て養老保険に加入する際は、特に意識してほしい。

養老保険の種類を知って最適な保険を選ぼう

本記事では、養老保険を保険料支払方法や配当金の有無で分類し、種類毎にメリットや注意点を解説した。

また、外貨建て養老保険や定期保険特約についても説明を行った。

養老保険には様々な種類があり、上手に活用できれば将来必要な費用を貯蓄しながら家族の生活保障を得られる。

加入時は保険料控除を活用して保険料を抑える・加入目的を明確にして確実に貯蓄するなど事前の利用計画を入念に立てよう。

より効果的に保険を活用できるはずだ。

養老保険の活用に少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。