長年勤めた企業から労働の対価として受け取る「退職金」は、どこに預けるべきか迷っている方も多いだろう。

「資産運用に回すべき」という意見も多く聞かれることから運用法に悩むケースも少なくない。

運用すべき理由や適切な運用法を理解し、効果的な退職金運用を実践しよう。

本記事では、退職金の預け先の種類や資産の寿命を延ばすことの重要性、賢い運用法について解説する。

さらには退職金運用時の注意点やおすすめの相談先の紹介を通じ、あなたの老後生活の安定に役立つ情報を提供する。

退職金のおすすめの運用法はこちら

退職金を預けられるのはどこか

退職金の預け先として代表的なのは銀行預金である。

普段から利用している銀行に預けたり、退職金の受け取りを機に新規で銀行口座を開設したりするなどして預金を利用するという選択肢がある。

ここでは、投資を活用せずに銀行預金をする場合の預け先の種類やメリット・デメリットを紹介し、運用で資産寿命を延ばす重要性を解説する。

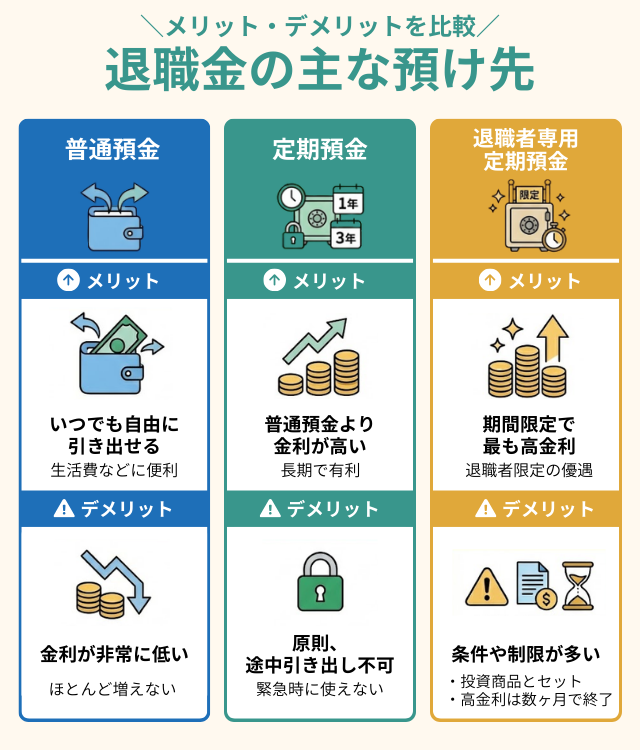

退職金の預け先の種類

銀行預金における退職金運用のおすすめ預け先の選択肢として、主に以下の3つの種類が挙げられる。

普通預金とは、自由に預け入れや引き出しが行える預金口座のことを指す。

一般的に利用される預金口座であり、家賃や公共料金の支払い、給与・年金などの受け取りに活用される。

すでに普通預金の口座を持っているケースが多いため、退職金の預け先として選択肢に入ってくるだろう。

定期預金とは、預け入れ期間を「1年」「3年」などと設定する仕組みの預金口座を指す。

原則として満期日までは自由に引き出すことができず、貯蓄を目的として利用されることが多い。

すぐに使う予定がない退職金の預け先として活用可能だ。

大手銀行のなかには退職者限定で利用できるコースを設けている場合もある。

数ヶ月から1年程度の期間が設けられ、期間中は通常の定期預金よりも高い金利が設定される。

満期を迎えると通常の定期預金の金利が適用される仕組みを採用する銀行が多い。

それぞれの特徴を踏まえた上で、どこに退職金を預けるべきか検討しよう。

退職金の預け先ごとのメリット・デメリット

次に、上で紹介した預け先ごとのメリットとデメリットを解説していく。

自分に合う預け先の判断材料として確認しておこう。

普通預金

普通預金のメリットとして「いつでも自由に現金を引き出せる」という点が挙げられる。

資金の引き出しに制限がないため、必要なタイミングで自由に引き出せる。

退職金を生活費などに使う予定がある場合、引き出しやすい点は大きなメリットと言えるだろう。

一方、デメリットとして「金利が低い」という点が挙げられる。

金利は上がっているが、物価上昇(インフレ)率がさらに上回るため、預金だけで資産を増やすのは難しいだろう。

例えば三菱UFJ銀行の普通預金の金利は以下のとおりだ。

【普通預金金利】

年0.3000%

- 上記利率は変動金利です。

- 2026年2月2日改定

仮に2,000万円の退職金を預けたとしても、年間の利息は「2,000万円×0.30%=6万円」となる。

増やすことを期待せず、生活費として活用する場合は普通預金の利用がおすすめだ。

定期預金

定期預金のメリットとして「普通預金に比べて金利が高い」という点が挙げられる。

相対的に高い金利で資金を預けられる点が強みだ。

例えば先ほど紹介した三菱UFJ銀行の場合、定期預金の金利は以下の表のようになっている。

【スーパー定期金利】

| 預け入れ期間 | 300万円未満 | 300万円以上 |

|---|---|---|

| 1ヶ月 | 年0.3750% | 年0.3750% |

| 3ヶ月 | 年0.3750% | 年0.3750% |

| 6ヶ月 | 年0.3750% | 年0.3750% |

| 1年 | 年0.4500% | 年0.4500% |

| 2年 | 年0.5500% | 年0.5500% |

| 3年 | 年0.6000% | 年0.6000% |

| 4年 | 年0.6500% | 年0.6500% |

| 5年 | 年0.7000% | 年0.7000% |

| 6年 | 年0.7500% | 年0.7500% |

| 7年 | 年0.8000% | 年0.8000% |

| 10年 | 年0.9000% | 年0.9000% |

出典:三菱UFJ銀行『円定期預金金利の改定について』

前述した普通預金金利に比べて全体的に高く、預け入れ期間が長くなるほど金利が上がっていく。

元本保証で相対的に高い金利で預けられる点がメリットだ。

一方、デメリットは、中途解約をしない限りは原則として引き出すことができないことだ。緊急で資金が必要になったときに対応できない点に注意が必要だ。

緊急用の資金はすぐに引き出せる普通預金で確保し、しばらく使わない資金を定期預金に預けておくと良いだろう。

退職者専用定期預金

退職者専用定期預金のメリットとして「定期預金よりも高い金利が適用される」という点が挙げられる。

通常の定期預金よりも高い金利が設定される場合があり、資金を増やせる可能性がある点が魅力だ。

退職金向けの優遇定期はキャンペーン型が多く、当初の一定期間のみ特別金利が適用され、利用に条件が付くケースがある。

また、優遇期間の終了後は通常金利に切り替わる商品もある。

通常の定期預金にはない金利の優遇を受けられる点がメリットだ。

一方、以下のようなデメリットがある点に注意しておく必要がある。

- 取り扱っている銀行が限られている

- 別の商品の契約が必要となるケースが多い

- 数ヶ月程度で金利の優遇は終わる

退職者専用の定期預金コースはすべての銀行で取り扱っているわけではない。

自分がよく利用する銀行において退職者専用コースが設けられていない可能性を考慮しておこう。

また、退職者専用コースの利用に別の商品の契約が必要となるケースも少なくない。

条件を満たさない場合、定期預金のみでは優遇金利を受けられない可能性がある点に注意が必要だ。

そして、退職者コースの優遇金利は数ヶ月程度で終了することが多く、満期後は通常の定期預金金利となる。

長期間優遇金利が続くと考えていると想定よりも受け取る利息が少なくなることにも注意しておこう。

上記3つのデメリットを受け入れられるのであれば、元本保証で高金利が適用される退職者専用定期預金は非常に魅力的だ。

メリットとデメリットを天秤にかけ、活用すべきかどうかを判断しよう。

退職金の資産寿命を延ばす重要性

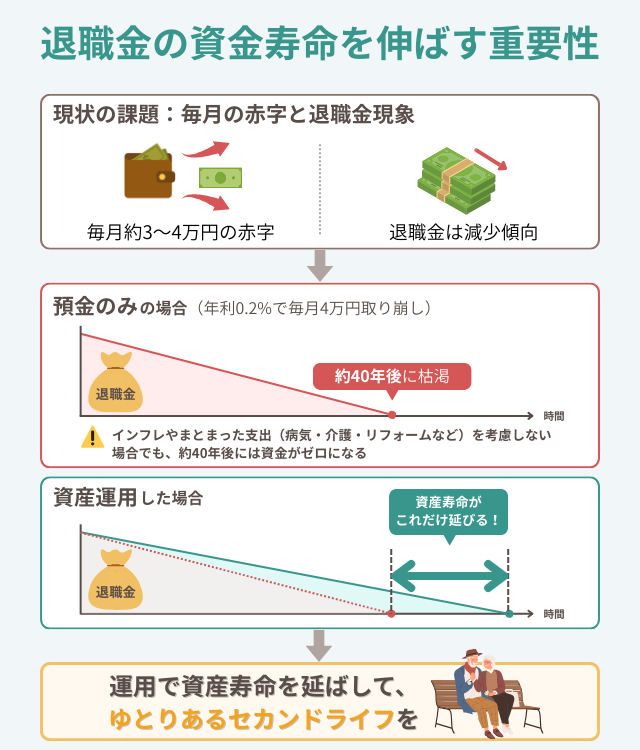

ここまで退職金の預け先について解説してきたが、預金のみの活用では退職後の生活費をカバーできない可能性がある。

平均的な退職後の家計の収支や支給される退職金を踏まえて、資産寿命を延ばす重要性について解説する。

退職後に不足する生活費

総務省統計局の「家計調査報告[家計収支編]2024年(令和6年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯の1ヶ月の消費支出は平均256,521円だった。

可処分所得は平均222,462円となっており、収支は▲34,058円だった。

また、同調査で公表された65歳以上の単身無職世帯の1ヶ月の消費支出は平均149,286円だった。

可処分所得は平均121,469円となっており、収支は▲27,817円だった。

夫婦のみの無職世帯では約3.4万円、単身無職世帯では約2.8万円が赤字となっていることが分かる。

不足分は退職金の貯蓄から取り崩していく必要があるだろう。

退職金の減少

厚生労働省による「令和5年就労条件総合調査の概況」によると、勤続20年以上かつ45歳以上の「定年」退職者の退職給付額は、大学・大学院卒(管理・事務・技術職)で令和5年時点で1,896万円となっている。

平成30年時点で1,983万円だったことを考えると、金額が減少していることが分かる。

従来はまとまった退職金をもとにセカンドライフを歩んでいくことができたが、近年では難しくなってきている。

資産運用を行い、少しでも資産寿命を延ばしておくことが重要であると言えるだろう。

預金による資産寿命のシミュレーション

退職金を銀行に預け、生活費の不足分を取り崩していった場合、資産はどのくらいの期間取り崩せるのだろうか。

ここでは、以下の条件のもとでシミュレーションを行う。

- 取り崩し開始年齢

60歳 - 退職金支給額

1,896万円(就労条件総合調査による平均額) - 毎月の取り崩し額

4万円(例としての取り崩し額) - 想定リターン

年率0.30%(三菱UFJ銀行の普通預金金利)

上記の条件で資産を取り崩していった場合、資産寿命は約42年1ヶ月となる。

102歳前後で資産が底を尽きる計算だ。

一見すると十分な資産寿命に感じられるかもしれないが、上記のパターンでは毎月の生活費以外の支出が考慮されていない。

住居を改修したり、介護施設に入居したりなどでまとまった費用がかかった場合、上記よりも資産寿命は短くなる。

さらにはインフレによる物価上昇も考慮しなければならない。

今後物価が上昇していけば毎月の取り崩し額が増える可能性があり、より早く資産が底を尽きてしまう。

さまざまな要素を考慮すると、銀行預金だけでは資産寿命が不十分となる可能性が高い。

資産運用で退職金を増やしながら取り崩していき、資産寿命を延ばしていくことが重要だ。

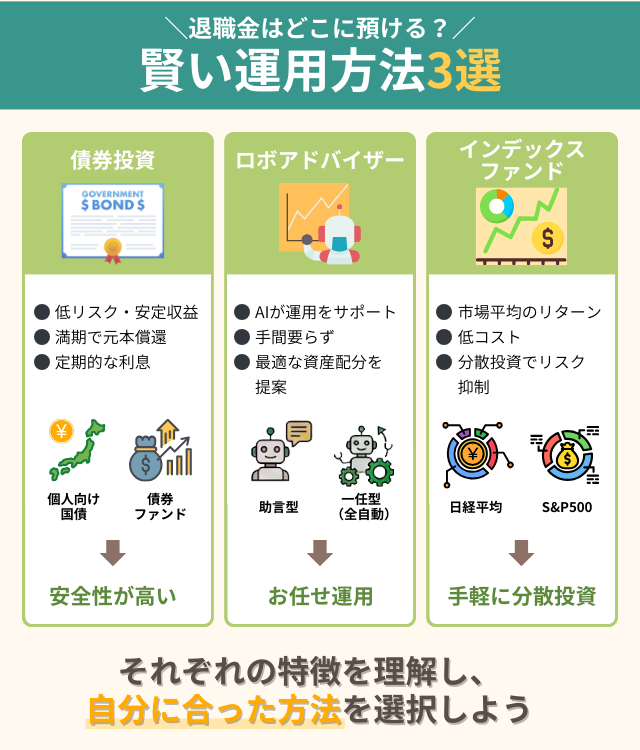

退職金はどこに預ける?賢い運用方法とは

退職金を運用すべきであると解説したが、実際にどういった運用方法を実践すれば良いのだろうか。

賢い運用方法として以下の3つが挙げられる。

いずれも相対的にリスクが低く、退職金の運用に向いている投資法だ。

各運用方法の特徴を捉え、自分に合った方法を選択しよう。

債券投資

債券投資とは、国や地方公共団体、企業が資金の借り入れのために発行する債券を取引して収益を得る投資法だ。

一般的に債券は株式などに比べて値動きが小さいため、大きな損失の危険性が低いという観点から退職金の運用に向いている。

債券には満期が定められており、保有期間中には定期的に利息が支払われる仕組みとなっている。

満期を迎えると額面金額で償還されることから比較的安全性が高く、リスクを抑えた運用が可能だ。

具体的な債券投資の方法として以下の2つを推奨する。

それぞれの方法を簡単に解説していく。

個人向け国債

個人向け国債とは、国が発行する債券を個人でも取引できるようにした投資商品のことだ。

満期が設けられているほか、商品によっては一定の条件のもとで中途換金ができる。

日本国が発行しているため安全性が高く、少額から購入できる点もメリットだ。

利息が支払われる仕組みとなっており、退職金を増やしながら運用できる。

ただし安全性が高い分、金利は低く設定されているため、資産の増加が物足りなく感じる可能性はある。

また、中途換金をする際は条件や控除の有無などを確認しておくことが重要だ。

債券ファンド

債券ファンドとは、債券への投資を行う投資信託のことを指す。

複数の債券で運用されるためリスクが分散されており、比較的リスクを抑えた運用が可能な商品である。

投資信託であれば運用は専門家に任せることができるため、投資に時間や手間がかからない。

退職まで投資をしたことがなかった人でも安心して利用できることが特徴だ。

ただし債券ファンドにもさまざまな種類があり、なかにはリスクが大きい商品も紛れている。

特に「ハイイールド債」と呼ばれるリスクが大きな債券に投資を行うファンドの場合、安全性は比較的低くなってしまう。

過去の運用実績などを確認し、比較的値動きが小さい商品を選ぶことをおすすめする。

ロボアドバイザー

ロボアドバイザーとは、AI(人工知能)を活用して投資判断の助言や運用を行うサービスのことを指す。

希望の条件に合わせた運用スタイルを提案してもらえるため、退職金を低リスクで運用したい場合におすすめだ。

ロボアドバイザーは大きく分けると「アドバイス型」と「投資一任型」の2種類が存在する。

アドバイス型は資産配分などの助言のみを行うタイプであり、実際の商品の買い付けは自分で行う必要がある。

一方の投資一任型は投資助言だけでなく、提案された内容に合意すると運用まで任せることができる。

アドバイス型のロボアドバイザーは無料で利用できるケースが多いものの、資産運用に手間と時間がかかるというデメリットがある。

投資一任型は手数料を支払う必要はあるが、運用や定期的なリバランス(資産配分の調整)などをすべて任せられるため、手間や時間をかけずに運用できる点がメリットだ。

アドバイス型・投資一任型の特徴を理解し、自分に合うタイプのロボアドバイザーを使ってみよう。

インデックスファンド

インデックスファンドとは、市場指数に連動する成果を目指して運用される投資信託のことだ。

市場の平均リターンを手軽に得られることから人気を集めており、退職金の運用先としても適している。

通常、投資信託はファンドマネージャーと呼ばれる専門家が株式や債券などを調査・分析し、適切な銘柄を選定する。

インデックスファンドと対照的な特徴を持つ「アクティブファンド」は、ファンドマネージャーによる銘柄選定で市場指数を上回ることを目指している。

しかしインデックスファンドは市場指数とほぼ同一の銘柄で構成されるため、個別銘柄の調査や分析の必要がない。

その分低コストで運用されるため、信託報酬などの手数料が安いことが特徴だ。

コストを抑えながら市場の平均的なリターンを獲得できる点がインデックスファンドの魅力である。

なお、インデックスファンドのなかでも株式で運用される商品の場合、債券投資やロボアドバイザーに比べるとリスクは大きい。

後述する長期・積立・分散投資の実践などでリスク管理を徹底し、なるべく安全性が高い運用を実現しよう。

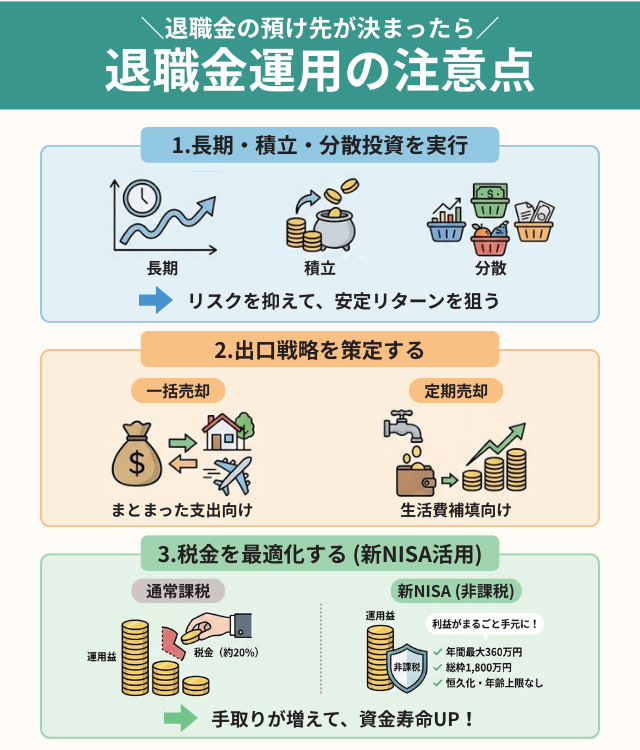

退職金の預け先が決まったら!運用時の注意点

退職金は老後の生活を支える原資となるため、運用に失敗して資産が大きく減った場合は生活に危機が訪れる可能性がある。

以下の注意点を押さえた上で効果的な退職金運用の実践が重要だ。

- 長期・積立・分散投資を実行する

- 出口戦略を策定する

- 税金を最適化する

大切な退職金を守りながら資産寿命を延ばしていくためにも、上記3点を踏まえて投資戦略を立てていこう。

長期・積立・分散投資を実行する

資産運用におけるリスクを大きく軽減するポイントとして「長期・積立・分散」の投資を実践するという点が挙げられる。

3つを実践するだけでも大きな損失を抱える可能性が下がるので、退職金運用時に頭に入れておこう。

長期間にわたる投資を行うと、リターンが平均化されて安定しやすい。

短期的に価格が下落することがあっても長期目線で見ると回復する可能性が高いため、運用期間を長く設定してじっくりとリターンを積み上げていくことが重要だ。

また、一定の頻度で商品を購入する積立投資では、価格が高いときも安いときも買い続けることで平均の取得単価が抑え込める。

価格変動によるリスクが低減され、安定したリターンを狙いやすくなることが特徴だ。

そして、複数の投資先を組み合わせて投資を行うことでリスクが分散される。

仮に投資先のひとつが暴落しても受けるダメージは限定的になり、ほかの投資先で利益が出ていれば相殺も可能だ。

万が一のダメージを抑えつつ、安定したリターンを狙うことができる。

「長期・積立・分散」を前提とした運用スタイルを確立し、退職金を安全性高く運用していこう。

出口戦略を策定する

退職金運用の際には、出口戦略の策定も重要なポイントとなる。

出口戦略とは積み上げた資産をどのように売却したり、取り崩したりしていくかという戦略のことを指す。

投資を行っていると資産の評価額が日々変動するため、売却や取り崩しのタイミングを迷ってしまうケースは少なくない。

あらかじめ出口戦略を考えておき、戦略に基づいて資産を売却していくことが大切だ。

具体的な出口戦略の方法として以下の2つが挙げられる。

- 一括売却

- 定期売却

一括売却は、保有している金融商品をすべてまとめて売却することを指す。

あらかじめ定めておいた目標額に到達した段階で売却し、すべてを現金化するという戦略になる。

マイホームの修繕費用や退職後の海外旅行など、まとまった支出に向けて運用する場合は一括売却が向いている。

一方、定期売却は資産の運用は継続しながらも定期的に資産を取り崩していく方法を指す。

すべての資産を売却するわけではないため資産の寿命を長持ちさせながら、少しずつ資産を売却していく戦略となる。

毎月の生活費の赤字を補填するようなケースでは定期売却がおすすめだ。

金融機関や商品によっては定期売却を設定することで、自動的に一定額または一定割合を売却してくれるサービスが提供されている。

その都度売却する必要がないため、手間をかけずに資産を取り崩したい場合に活用すると良いだろう。

税金を最適化する

退職金の税金をいつ払うのが最適であろうか。

退職金を株式や投資信託での運用を検討しているのであれば、NISA制度を活用して税金の負担を軽減させよう。

特に、2024年から始まった新NISAは資産形成に欠かせない制度と言える。

そもそも、NISAは一定の投資枠内で運用する株式や投資信託、ETFなどで得た利益が非課税となる制度だ。

本来は税金が約20%かかるところが非課税となるため、効率良くリターンを得られることが魅力となっている。

そして、新NISAでは従来よりも非課税限度額が増え、年間360万円(つみたて投資枠120万円、成長投資枠240万円)・総枠1,800万円までの投資の利益に一切の税金がかからない。

非課税期間の定めもなく、生涯にわたって商品を保有し続けても非課税となる。

制度は18歳以上であれば利用でき、年齢の上限も設けられていない。

退職後の資産運用にもしっかりと活用できる制度だ。

税金が引かれないことで受け取れるリターンが増えるため、資産の寿命もその分だけ延びていく。

NISA制度の活用で税金を最適化し、資産寿命を延ばしながら退職金を運用していこう。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金の預け先は専門家に相談しよう!

退職金はただ預けるだけだと老後の生活で不足する可能性が高いため、運用に回して資産寿命を延ばしていく工夫が必要となる。

本記事でご紹介した債券投資やロボアドバイザー、インデックスファンドなどを活用し、退職金の運用を実践していこう。

また、本記事では退職金運用時の注意点として「長期・積立・分散投資の実践」「出口戦略の策定」「税金の最適化」などを解説したが、投資経験が少ない初心者にはハードルが高い。

資産運用の専門家に相談を行い、適切な助言をもらって運用しよう。

退職金はどこに預けるのかに関するQ&A

参考・出典

- 三菱UFJ銀行『円預金金利および短期プライムレートの改定について』(公表日/更新日:2025-12-19)

- 三菱UFJ銀行『円定期預金金利の改定について』(公表日/更新日:2026-01-30)

- 総務省統計局『家計調査報告(家計収支編)2024年(令和6年)平均結果の概要』(公表日/更新日:2025-03-04)

- 厚生労働省『令和5年就労条件総合調査の概況』(公表日/更新日:2023-10-31)

- 【例外】金融庁『NISAを知る』(公表日/更新日:日付不明)