豊かな老後を送るためには、退職金運用が欠かせない。

しかし、退職金運用をどこですべきか悩む人も多いだろう。

今回は、退職金運用を銀行で行う場合の選定基準や、退職金運用のポイントなどについて解説し、おすすめの銀行を比較紹介する。

これから退職金運用を銀行で始めたいと考えている方は、ぜひ参考にしてみてほしい。

最終確認日:2026年3月3日

本記事の金利・条件は、各銀行の公式情報をもとに上記日時点で整理しています。

退職金向け定期は、適用期間(キャンペーン期限)・上限金額・条件が予告なく変更/終了することがあります。

お申込み前に必ず公式サイトで最新条件をご確認ください。

【簡易表】退職金向け定期預金の金利比較

まずは本記事で紹介する銀行の退職金運用プランについて、金利や適用条件を比較しやすい形にまとめた。

プランは大きく分けて2種類ある。

- 投資信託セットプラン:高い金利が魅力

- 定期預金のみのプラン:元本保証で安心

ご自身の運用方針に合う方のプランをぜひチェックしてみてほしい。

ランキングを見る前に必ず確認:「年利」と「受取利息」は違う

退職金向け特別金利は「当初3ヶ月だけ」「定期に預けられるのは一部(投信セットの場合)」というケースが多い。

そのため、比較では「年利」だけでなく、(定期に預ける金額)×(適用期間)で決まる「受取利息」も必ず確認しよう。

【計算例】投信セットプランで1,000万円を運用した場合

| 条件 | 金額・期間 |

|---|---|

| 総額 | 1,000万円 |

| 定期預金に預ける割合 | 50%(=500万円) |

| 特別金利 | 年10.0% |

| 適用期間 | 3ヶ月間 |

- 税引前利息の計算: 500万円 × 10.0% × 3ヶ月/12ヶ月 = 125,000円

- 税引後利息の計算(税率20.315%): 125,000円 − 25,393円(税金)= 99,607円

つまり、「年10%」と聞いても、実際に手元に入るのは約10万円(税引後99,607円)程度となる。

この点を踏まえて、以下の比較を検討してほしい。

投資信託セットプラン

このプランは、投資信託などのリスク商品を同時に購入することで、円定期預金に高い金利が適用されるプランだ。積極的な運用を目指す方におすすめである。

| 銀行名 | 金利※ | 預金期間 | プラン内容 | |

|---|---|---|---|---|

| 三井住友信託銀行 | 10.0% | 3ヶ月 | プラン詳細 | 退職金専用プラン ・ご退職の1年前~ご退職後3年以内 ・投資信託コースまたはファンドラップコースと円定期預金をセット |

| 三菱UFJ信託銀行 | — | — | プラン詳細 | ご退職者向けのプラン ・適用条件により内容が変わる |

| 横浜銀行 | 13.0% | 3ヶ月 | プラン詳細 | 退職金専用特別金利定期預金プラン(資産運用コース) ・退職金のお受取日から2年以内 ・所定の金融商品等との同時申込みが条件 ・定期預金金利優遇分には上限がある |

| りそな銀行 | — | — | プラン詳細 | 退職金運用プラン ・適用条件により内容が変わる |

| 関西みらい銀行 | 7.0% | 3ヶ月 | プラン詳細 | 店頭限定 退職金運用プラン ・退職金受取日から1年以内 ・投資信託などとの同時申込が条件。 ・店頭での相談が必要。 |

- 年率・税引前

投資信託・ファンドラップの購入が条件のプランは、定期部分は元本保証でも、投資部分は元本割れの可能性がある。

「定期の金利」だけでなく、投資商品の手数料(購入時手数料・信託報酬等)と値動きも含めて総合判断しよう。

定期預金のみプラン

元本保証の円定期預金に特別金利が適用されるプランだ。

「まずは安全に預けたい」という方におすすめである。

| 銀行名 | 金利※ | 預金期間 | プラン内容 | |

|---|---|---|---|---|

| 三井住友信託銀行 | 2.0% | 3ヶ月 | プラン詳細 | 退職金特別プラン(定期預金コース) ・退職後2年以内の方が対象。 |

| 三菱UFJ信託銀行 | — | — | プラン詳細 | ご退職者向けのプラン ・適用条件により内容が変わる |

| SBI新生銀行 | — | — | プラン詳細 | 店頭限定 金利上乗せプログラム ・適用条件により内容が変わる。 |

| オリックス銀行 | — | — | プラン詳細 | 円定期預金 ・適用条件により内容が変わる。 |

- 年率・税引前

それぞれのプランの詳細はこの後詳しく解説する。

【徹底比較】退職金運用におすすめの銀行6選

退職金運用を行うにあたっておすすめの銀行を「大手銀行」「地方銀行」「ネット銀行」の3種類に分けて紹介していく。

各銀行ごとの退職金定期預金について、金利や対象者などについて比較して紹介するので、参考にしてほしい。

退職金運用におすすめの大手銀行

大手銀行が提供する対象金プランでおすすめなものは以下の3つだ。

三井住友信託銀行【退職金特別プラン】

三井住友信託銀行の退職金特別プランは、退職の1年前から退職後3年以内の方とその家族を対象とする退職金運用プランだ。

運用ニーズに合わせて2つのコースが選べるようになっている。

- 資産を上手に育てたいなら「投資運用コース」

- 資産運用をじっくり考えるなら「定期預金コース」

それぞれのコースについての詳細は、以下の通りだ。

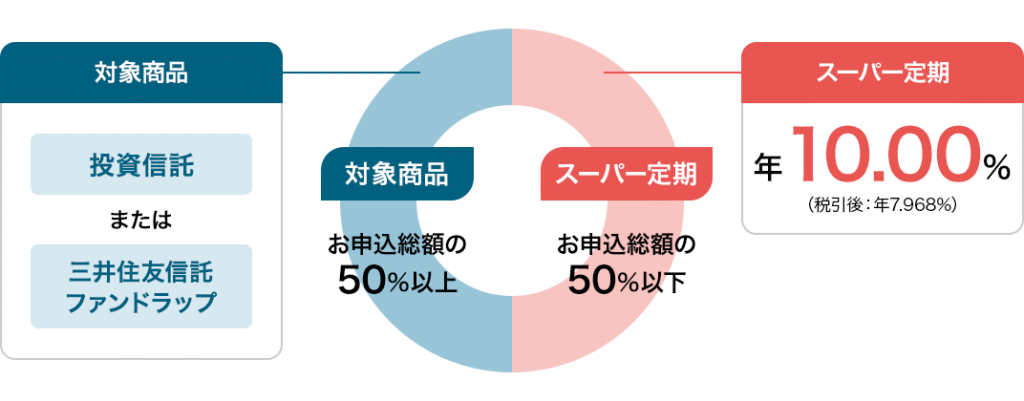

\ 資産を上手に育てたいなら /

投資運用コース

対象商品とスーパー定期を同時に申し込むと、定期預金に特別金利が適用される。

投資運用コースでは、投資家のリスク許容度に合わせて「運用50タイプ」と「運用20タイプ」の2つのコースが用意されている。

運用50タイプ

- スーパー定期3カ月:年10.00%(税引後年7.968%)

- 投資信託もしくは三井住友信託ファンドラップを申込総額の50%以上

将来に向けてのお金の寿命をのばすなら、運用50タイプがおすすめ

| 退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 資金原資を問わず、定期預金の満期資金なども可 | |

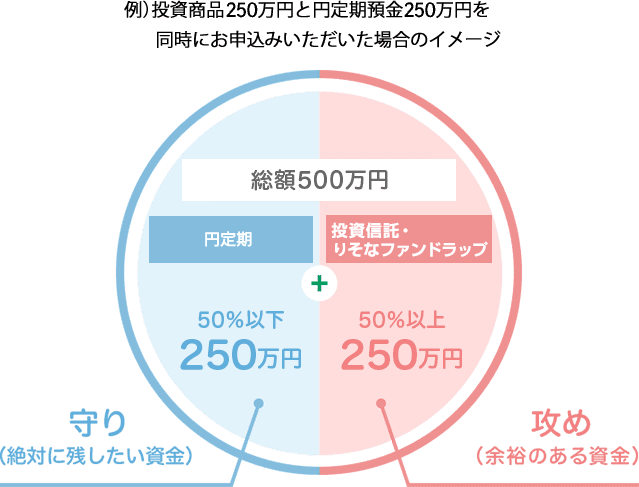

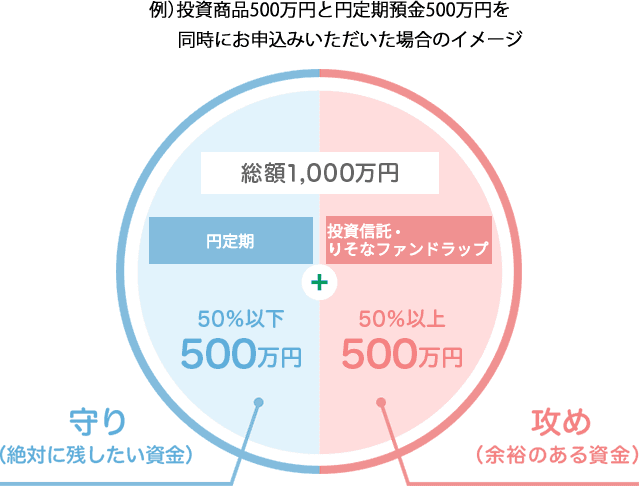

| 申込金額 | 総額100万円以上 | 総額500万円以上 |

| 対象商品の 申込最低金額 | 50万円以上 | 250万円以上 |

| 利用回数 | 1回限り | 制限なし、何度でも利用可 |

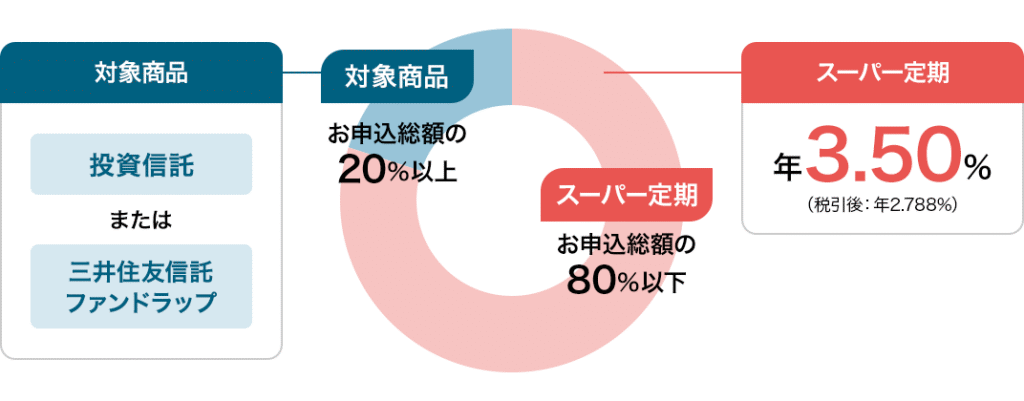

運用20タイプ

- スーパー定期3カ月:年3.50%(税引後 年2.788%)

- 投資信託もしくは三井住友信託ファンドラップを申込総額の20%以上

まずは資金の一部でお金の寿命をのばすなら、運用20タイプがおすすめ

| 退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 資金原資を問わず、定期預金の満期資金なども可 | |

| 申込金額 | 総額100万円以上 | 総額500万円以上 |

| 対象商品の 申込最低金額 | 20万円以上 | 100万円以上 |

| 利用回数 | 1回限り | 制限なし、何度でも利用可 |

\ 資産運用をじっくり考えるなら /

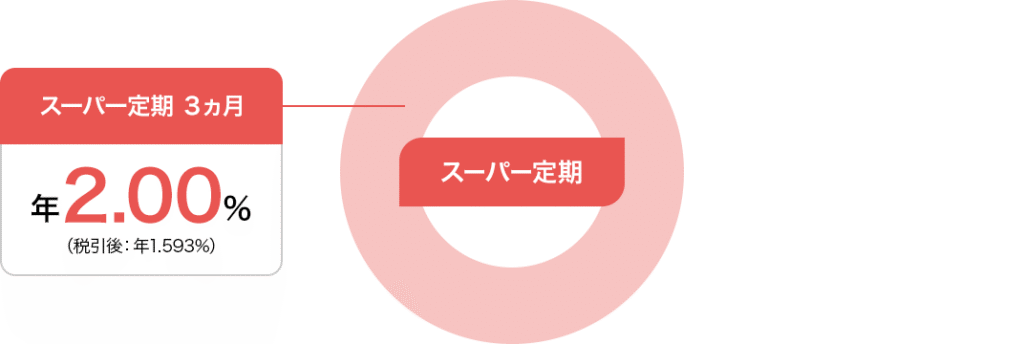

定期預金コース

スーパー定期に預入することで、1回限り特別金利が適用される。

定期預金コース

- スーパー定期3カ月:年2.00%(税引後 年1.593%)

| 退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 新たな資金 | 新たな資金 |

| 申込金額 | 1契約100万円以上 (上限なし) | 1契約500万円以上 (上限なし) |

| 利用回数 | 1回限り | 退職の基準日から3年以内1回限り |

いずれのコースもこの特別金利が適用されるのは最初の3ヶ月間のみで、満期後は自動的に店頭金利となる点には注意が必要だ。

- 出典:三井住友信託銀行「退職金特別プラン」

三菱UFJ信託銀行【ご退職者特別プラン】

三菱UFJ信託銀行のご退職者特別プランでは、元本保証での運用か利益を狙った積極型の運用かなど、投資家のニーズに合わせて複数のプランを用意している。

- ファンドラップコース

- 投信コース

- ずっと安心コース【元本保証】

- 定期預金コース

利用にあたって、退職日や退職金受取日からの期間、年齢などの条件が設けられている。

それぞれのコースの詳細は以下の通りだ。

ファンドラップコース

ファンドラップと円定期をセットにしたコース

- 円定期預金(預入期間は短期):特別金利が適用される

- 所定の割合以上を「MUFJファンドラップ」に預入れることが条件となる

| 資金原資 | 退職金以外の資金も利用可 |

|---|---|

| 申込金額 | 一定額以上 |

| 対象商品の申込最低金額 | 一定額以上 |

計算例

「お利息お受取額」(概算)の計算例

(例)総額1,000万円のうち、500万円を3か月の円定期預金にお預入れの場合

500万円×10.0%×3/12か月=125,000円(税引前利息)

125,000円-税金25,393円(注)=99,607円(税引後利息)

- 復興特別所得税が付加されることにより、20.315%(国税15.315%、地方税5%)で課税される。税引後の金利については、小数点第3位以下を切捨てにて表示している。上記「お利息お受取額」は概算のため、実際の利息額とは異なる場合がある(実際の利息額は日割り計算)。

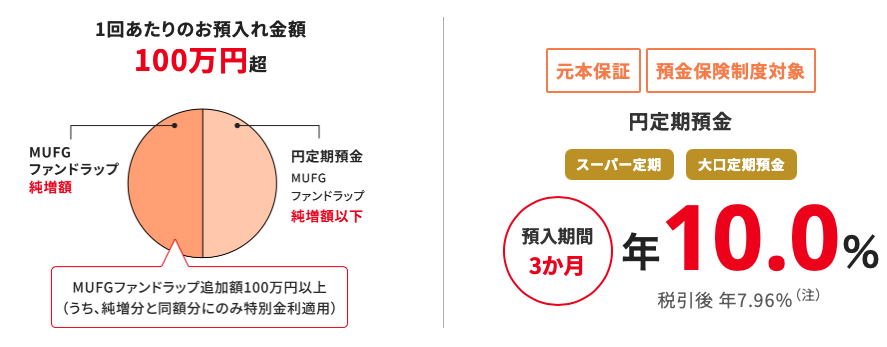

ファンドラップ純増コース

- すでに「MUFGファンドラップ」を契約済みの方向け

MUFGファンドラップに追加入金すると、純増額*1と同額分を限度として、預入期間3か月円定期預金に、特別金利を適用。

- MUFGファンドラップの新規契約以降の最高契約金額を上回る金額

ファンドラップコース・ファンドラップ純増コースについて

- 三菱UFJ信託銀行本支店でお取引いただいた「MUFGファンドラップ」が対象。対象となる商品は追加・変更を行う場合がある。

- ファンドラップコース・ファンドラップ純増コースは、お預入れ総額のうち定められた割合以上を対象の「MUFGファンドラップ」に、残額を円定期預金にお預入れが必要。円定期預金の預入日は、「MUFGファンドラップ」の運用開始日以降。

利用条件

利用いただける方(下記の1~3の全てを満たす方)

- ご退職日またはご退職金のお受取日のどちらか遅い日(以下「利用基準日」)から3年後の月末(銀行休業日の場合は翌営業日)までに預入れる退職者本人(※1、※2、※3)

- 預入れ日現在で満50歳以上の方

- ファンドラップコースの方:初めて「MUFGファンドラップ」を契約する方

ファンドラップ純増コースの方:三菱UFJ信託銀行本支店ですでに「MUFGファンドラップ」を契約している方

- 勤務形態の変更がない場合や契約更新などで、当社所定の確認書類を提出しない場合は利用できない。

- 利用基準日から3年後の月末までは、別のお勤め先を退職した場合でも、新たな利用基準日にはならない。

- 雇用形態は問わない。(所定の確認書類のご提出が必要)

預入れ金額

ファンドラップコース

1回あたり

一定額以上

ファンドラップ純増コース

1回あたり

一定額超

投信コース

投資信託と円定期預金をセットにしたコース

- 円定期預金(預入期間は短期):特別金利が適用される

- 所定の割合以上を投資信託に預入れることが条件となる

| 資金原資 | 退職金以外の資金も利用可 |

|---|---|

| 申込金額 | 一定額以上 |

| 対象商品の申込最低金額 | 一定額以上 |

計算例

「お利息お受取額」(概算)の計算例

(例)総額1,000万円のうち、500万円を3か月の円定期預金に預入れる場合

500万円×10.0%×3/12か月=125,000円(税引前利息)

125,000円-税金25,393円(注)=99,607円(税引後利息)

- 復興特別所得税が付加されることにより、20.315%(国税15.315%、地方税5%)で課税されます。税引後の金利については、小数点第3位以下を切捨てにて表示しています。上記「お利息お受取額」は概算ですので、実際の利息額とは異なる場合があります(実際の利息額は日割り計算)。

投信コースについて

- 投信コースは、預入れ総額のうち定められた割合以上を投資信託に、残額を円定期預金に預入れる必要がある。

- 対象外の投資信託がある。また、対象となる投資信託は追加・変更を行う場合があるため、くわしくは窓口へ要問い合わせ。

- スイッチングや乗換優遇等の無手数料でご購入いただく場合は対象外。

- とうしんつみたてでの購入は対象外。

- 金融商品仲介にて購入する投資信託は対象外。

- 円定期預金の預入日は、投資信託の申込日以降。

利用条件

ご利用いただける方(下記の1~3の全てを満たす方)

- 退職日または退職金の受取日のどちらか遅い日(以下「利用基準日」)から3年後の月末(銀行休業日の場合は翌営業日)までに預入れできる退職者本人(※1、※2、※3)

- 預入れ日現在で満50歳以上の方

- 対象の投資信託を購入する方

- 勤務形態の変更がない場合や契約更新などで、所定の確認書類を提出できない場合は利用不可。

- 利用基準日から3年後の月末までは、別の勤め先を退職した場合でも、新たな利用基準日にはならない。

- 雇用形態は問わない。(当社所定の確認書類の提出が必要)

ずっと安心コース

ずっと安心信託と円定期預金をセットにしたコース

- 円定期預金(預入期間は短期):特別金利が適用される

- 所定の割合以上を「ずっと安心信託」に預入れることが条件となる

| 資金原資 | 退職金以外の資金も利用可 |

|---|---|

| 申込金額 | 一定額以上 上限額がある |

| 対象商品の申込最低金額 | 一定額以上 |

計算例

「お利息お受取額」(概算)の計算例

(例)総額1,000万円のうち、500万円を3か月の円定期預金にお預入れの場合

500万円×2.0%×3/12か月=25,000円(税引前利息)

25,000円-税金5,078円(注)=19,922円(税引後利息)

- 復興特別所得税が付加されることにより、20.315%(国税15.315%、地方税5%)で課税されます。税引後の金利については、小数点第3位以下を切捨てにて表示しています。上記「お利息お受取額」は概算ですので、実際の利息額とは異なる場合があります(実際の利息額は日割り計算)。

ずっと安心信託とは?

元本保証

管理手数料無料

- ご退職者さまと、大切なご家族を「信託だからご提供できる安心」でしっかりサポート

自分が希望した時期から計画的に一定額を受取ることができたり、万一の際に家族が簡単な手続きでお金を受取ることができたり、退職後の生活に安心をプラス。

ずっと安心コースについて

- ずっと安心コースは、預入れ総額のうち定められた割合以上を「ずっと安心信託」に、残額を円定期預金に預入れる。

- 円定期預金の預入日は、「ずっと安心信託」の信託契約日(ご資金の預入日)以降。

利用条件

ご利用いただける方(下記の1~3の全てを満たす方)

- 退職日または退職金の受取日のどちらか遅い日(以下「利用基準日」)から3年後の月末(銀行休業日の場合は翌営業日)までに預入れできる退職者本人(※1、※2、※3)

- 預入れ日現在で満50歳以上の方

- 初めて「ずっと安心信託」を契約する方

- 勤務形態の変更がない場合や契約更新などで、所定の確認書類を提出できない場合は利用不可。

- 利用基準日から3年後の月末までは、別の勤め先を退職した場合でも、新たな利用基準日にはならない。

- 雇用形態は問わない。(当社所定の確認書類の提出が必要)

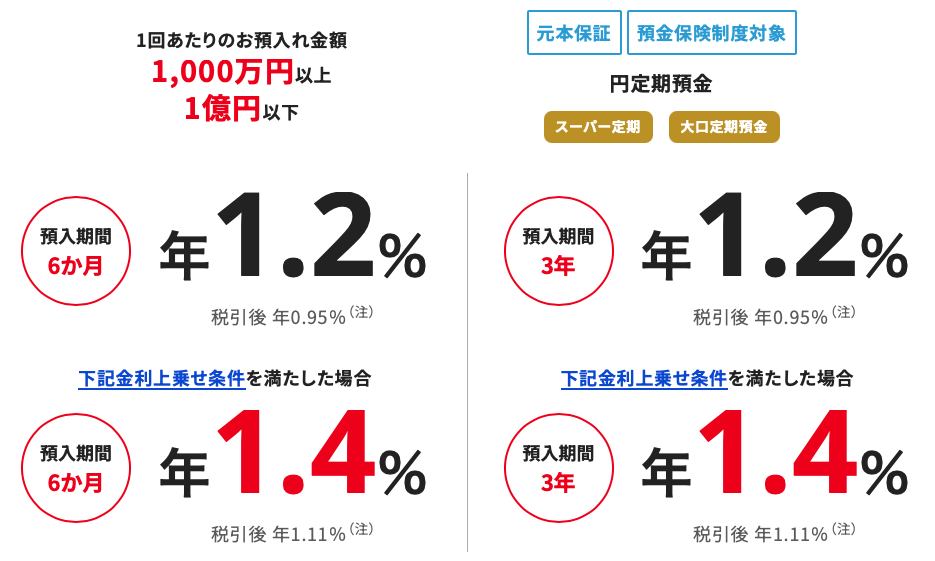

定期預金コース

運用を考える期間をサポートする円定期預金コース

- 円定期預金:特別金利が適用される場合がある

- 金利上乗せ条件を満たした場合、金利が上乗せされる場合がある

- 金利上乗せ条件

- 新たに投資信託振替決済口座およびNISA口座をご開設

- 「とうしんつみたて(投資信託積立サービス)」を利用し、投資信託を月1万円以上ご購入

| 預入期間6カ月 | 預入期間3年 | |

|---|---|---|

| 資金原資 | 退職金以外の資金も利用可。新規資金のみ。 | |

| 申込金額 | 一定額以上一定額以下 | |

| 金利 | 特別金利が適用される場合がある | 特別金利が適用される場合がある |

| 条件達成後の金利 | 金利が上乗せされる場合がある | 金利が上乗せされる場合がある |

計算例

「お利息お受取額」(概算)の計算例

預入期間 6か月

総額1,000万円を年1.2%の円定期預金に6か月お預入れの場合

1,000万円×1.2%×6/12か月=60,000円(税引前利息)

60,000円-税金12,189円(注)=47,811円(税引後利息)

- 復興特別所得税が付加されることにより、20.315%(国税15.315%、地方税5%)で課税されます。税引後の金利については、小数点第3位以下を切捨てにて表示しています。上記「お利息お受取額」は概算ですので、実際の利息額とは異なる場合があります(実際の利息額は日割り計算)。

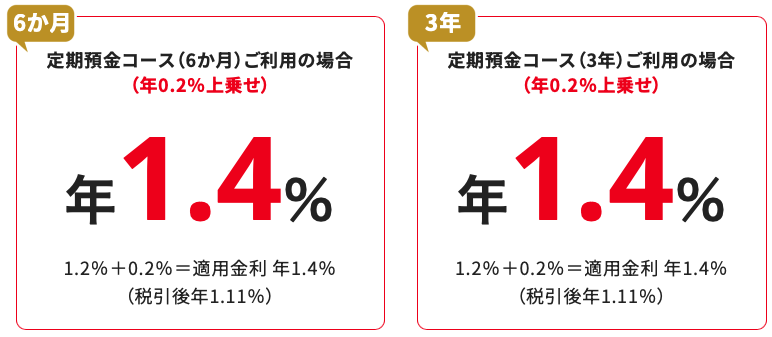

金利上乗せ条件

以下の条件をすべて同時に満たす必要があります。

- 「定期預金コース(6か月)」もしくは「定期預金コース(3年)」を利用

- 新たに投資信託振替決済口座およびNISA口座を開設

- 「とうしんつみたて(投資信託積立サービス)」を利用し、投資信託を月1万円以上購入

定期預金コース(3年)について、エクセレント倶楽部ダイヤモンド・ロイヤルステージ会員はエクセレント倶楽部サービス「定期預金金利上乗せ」が上記金利に追加される。くわしくは、窓口に問い合わせてほしい。

利用条件

定期預金コース(6か月)と定期預金コース(3年)のどちらか1回限り利用可能。

ご利用いただける方(下記の1~2の全てを満たす方)

- 退職日または退職金の受取日のどちらか遅い日(以下「利用基準日」)から3年後の月末(銀行休業日の場合は翌営業日)までに預入れる退職者本人(※1、※2、※3)

- 預入れ日現在で満50歳以上の方

- 勤務形態の変更がない場合や契約更新などで、所定の確認書類を提出できない場合は利用不可。

- 利用基準日から3年後の月末までは、別の勤め先を退職した場合でも、新たな利用基準日にはならない。

- 雇用形態は問わない。(当社所定の確認書類の提出が必要)

「ファンドラップコース」は専門家におまかせで、「投信コース」はご自身で商品を選んで積極的な運用を目指す方向けだ。

「ずっと安心コース」は、投資も取り入れつつ安定性を重視したい方向けのバランス型プランと言えるだろう。

そして「定期預金コース」は、元本保証を最優先に、まずは着実に資金を預けたい場合に最適な選択肢となる。

ご自身の運用に対する考え方に合わせて、最適なプランを選ぶことが大切です。

- 出典:三菱UFJ信託銀行「ご退職者特別プラン」

りそな銀行【退職金コース】

りそな銀行の退職金コースは、退職金のお受取日から1年以内の方を対象とする退職金運用プランだ。

「投資信託」、「ファンドラップ」での運用益を期待しつつ「定期預金」で元本確保する、攻めと守りが一体化したプラン。

- 投資商品と円定期預金を同時にお申込みで定期預金の金利がお得になる

- 投資商品のご購入、ご契約がお申込み総額の一定割合以上

預ける総額に合わせて複数のコースが用意されている。

それぞれのコースについての詳細は、以下の通りだ。

一定額以上

円預金の金利がアップ!

(例)円定期預金(3ヶ月もの)を利用する場合

通常より高い特別金利が適用されることがある

退職金コースなら

特別金利に

(税引後 年率は税率等で変わる)

一定額以上

円預金の金利がアップ!

(例)円定期預金(3ヶ月もの)を利用する場合

通常より高い特別金利が適用されることがある

退職金コースなら

特別金利に

(税引後 年率は税率等で変わる)

| 一定額以上 | 一定額以上 | |

|---|---|---|

| 資金原資 | 当社に振込または他行から預替えた退職金+新規お預入資金も可 | |

| 申込金額 | 円定期:一定割合以下 運用商品:一定割合以上 | |

| 金利 | 特別金利が適用される場合がある | 特別金利が適用される場合がある |

退職金運用におすすめの地方銀行

地方銀行でおすすめの退職金運用プランは以下の2つだ。

関西みらい銀行【店頭限定退職金運用プラン】

関西みらい銀行の退職金運用プランには、投資信託と円定期預金を組み合わせて運用する「投資信託組入れコース」と、定期預金に特別金利が適用される「円定期預金コース」の2種類がある。

- 投資信託組入れコース

円定期預金(3ヶ月もの)年7.0%(税引後 年5.577%) - 円預金コース

円定期預金(1年もの)店頭表示金利+0.20%

投資信託またはファンドラップと円定期を同時に預け入れる投資信託組入れコースでは、円定期預金(3ヶ月もの)に年7.0%の金利が適用されるため、効果的な運用が期待できる。

円定期預金コースでは、円定期預金1年ものに最大年0.2%の金利が適用される。

- 出典:関西みらい銀行「店頭限定退職金運用プラン」

横浜銀行【退職金専用プラン】

横浜銀行の退職金専用プランは、退職金を受け取ってから2年以内の方を対象とする運用プランだ。

投資信託などの購入・契約と円定期預金を組み合わせることで、優遇金利が適用される。

- 資産運用コース

円定期預金(3ヵ月もの) 上限金利 年13.0%(税引後 年10.35905%) - 定期預金コース

円定期預金(3ヵ月もの) 金利 年2.0%(税引後 年1.593%)

例えば資産運用コースでは、対象のお取り引きを合算で250万円以上お申込み後、1ヶ月以内に定期預金を預け入れした場合、上限金利が適用される(初回3ヶ月限定)。

適用期間(キャンペーン期限)や上限金額、条件が設定されているため、内容を確認した上で検討したい。

すでに横浜銀行と取引がある方におすすめのプランだ。

- 出典:横浜銀行「退職金専用特別金利定期預金プラン」

退職金運用におすすめのネット銀行

ネット銀行の場合、単体で退職金運用プランを提供しているところはそれほど多くなく、大手銀行・信託銀行などと提携しているケースが多い。

単純な定期預金だけであれば、ネット銀行の定期預金にそのまま預けてしまうのも一つの手だ。

ここでは、ネット銀行の中でも定期預金金利が高い銀行を紹介する。

SBI新生銀行

SBI新生銀行は、SBI証券と連動したお得な預金プランや新規口座開設者向けのキャンペーンを多数提供しているネット銀行だ。

- SBIハイパー預金

円普通預金 金利(商品・条件により変動) - スタートアップ円定期預金

金利(商品・条件により変動) - 店頭限定!金利上乗せプログラム

金利(適用条件により変動)

- 店頭限定特別金利円定期預金プログラム

金利(適用条件により変動)

金利やキャンペーン内容は頻繁に更新されている。

インターネット限定や店頭限定など、条件つきの特別金利キャンペーンが実施されることもある。

退職金のようなまとまった資金の預け先として、最新のキャンペーン情報をチェックする価値があるだろう。

- 出典:SBI新生銀行「円預金(定期預金・普通預金)」

オリックス銀行

新規口座開設者向けのキャンペーン金利が高い水準となる場合がある。

退職金を機に新しい銀行口座の開設を検討している方におすすめだ。

- 預入期間や金利は、商品・条件・時期により異なる

- 預入期間や金利は、商品・条件・時期により異なる

- 預入期間や金利は、商品・条件・時期により異なる

- 預入上限金額や対象条件が設定される場合がある

- 口座開設者限定の条件が設定される場合がある

まずは退職金を定期預金に預けた上で、今後の運用方法を考えたいという方にも利用しやすいだろう。

- 出典:オリックス銀行

もっと高金利がある?地方銀行・信用金庫の「退職金定期」の探し方

本記事では主要な銀行6行を紹介したが、地方銀行や信用金庫、ろうきん(労働金庫)などでも退職金向けの特別金利定期預金を提供しているケースは多い。

お住まいの地域によっては、より有利な条件の商品が見つかる可能性もある。

地元の金融機関を探す検索方法

以下のキーワードで検索すると、お住まいの地域の退職金定期預金を効率よく探せる。

- 「(都道府県名) 退職金 定期預金」

例:「神奈川県 退職金 定期預金」「大阪府 退職金 定期預金」

- 「(銀行名・信金名) 退職金運用プラン」

例:「静岡銀行 退職金運用プラン」「京都中央信用金庫 退職金定期」

- 「(地域名) 信用金庫 退職金」

例:「横浜 信用金庫 退職金」

地方金融機関の退職金定期を比較する際のチェック項目

地方銀行や信用金庫の退職金定期預金を検討する際は、以下の5項目を必ず確認しよう。

| チェック項目 | 確認ポイント |

|---|---|

| ① 適用期間 (キャンペーン期間) | 特別金利がいつまで適用されるか。 期間限定のキャンペーンも多い |

| ② 預入上限・最低金額 | 預け入れできる金額の上限と下限。 退職金全額が対象になるとは限らない |

| ③ 必要書類 | 退職を証明する書類(退職金振込明細、源泉徴収票など)が必要な場合が多い |

| ④ 満期後の金利 | 特別金利は初回の数ヶ月のみ。 満期後は店頭金利に戻ることがほとんど |

| ⑤ 中途解約の条件 | 途中で解約した場合のペナルティや適用金利を確認 |

地方金融機関を選ぶメリット・デメリット

メリット

- 大手銀行より高い金利を提示しているケースがある

- 地元密着で対面相談がしやすい

- 投資信託セットが不要な「定期預金のみ」プランが充実している場合も

デメリット

- 営業エリアが限定されている(口座開設に制限がある場合も)

- 金利やキャンペーン情報がWebで見つけにくいことがある

- ATMや店舗数が限られる

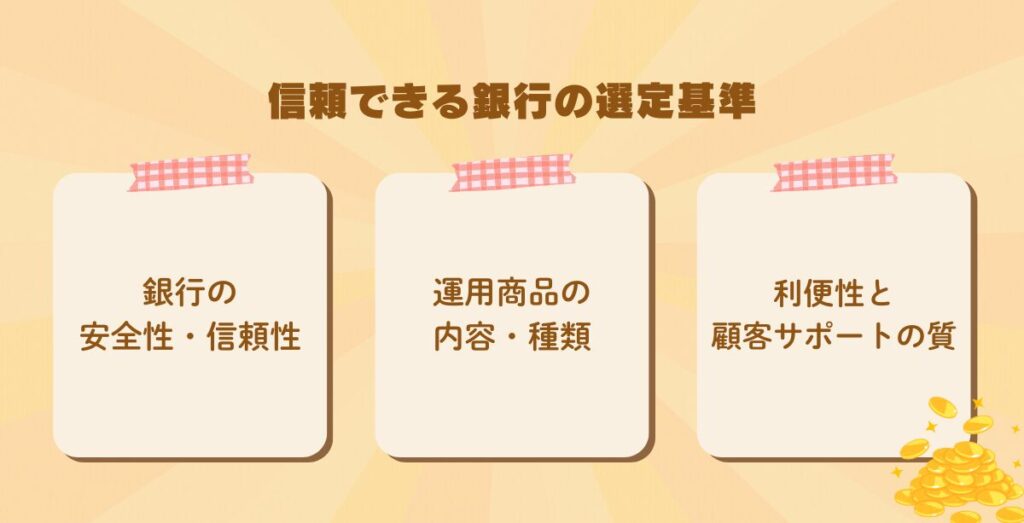

信頼できる銀行の選定基準

退職金の運用を銀行で行う場合、以下のポイントに注意して運用先を選ぼう。

銀行の安全性・信頼性

まずは、銀行そのものの安全性と信頼性に注目する。

老後の人生は長期にわたるため、信頼してお金を預けられる銀行を選ぶのが重要だ。

退職金運用プランはさまざまな銀行が取り扱っているが、その中でも大手銀行や身近な地方銀行など、安心できる預け先を選ぶようにしよう。

運用利回りなども当然重要ではあるが、長い期間運用を続けることを考慮すると、やはり安全性と信頼性に注目したい。

運用商品の内容・種類

取り扱っている運用商品の中身もしっかりと確認しよう。

特に押さえるべきなのは以下の3点だ。

- 金利

- 運用期間

- 適用条件

定期預金プランの場合、金利と運用期間に注目しよう。

金利が高くても、運用できるのは数ヶ月間のみというケースも多いため、実質的にどのくらいの利息が手元に入るかを考えるのも重要だ。

また、円貨ではなく外貨での運用ということもあるため、商品やプランの内容はしっかりと確認しておこう。

プランによっては「退職から○ヶ月以内」「一定額以上」などの条件が設けられているため、適用条件に当てはまるかの確認も重要だ。

利便性と顧客サポートの質

銀行サービスの利便性や顧客サポートの質にも注目しよう。

退職金運用は大きな金額での運用となるため、しっかりと運用をサポートしてくれる金融機関に預けるのが望ましい。

初めて運用に挑戦する方の場合は、しっかりと担当者に相談しながら運用を進められるかも重要だ。

「いつも使っている銀行だから」となんとなく決めてしまうのではなく、サービスやサポート面もしっかりと確認した上で比較しよう。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

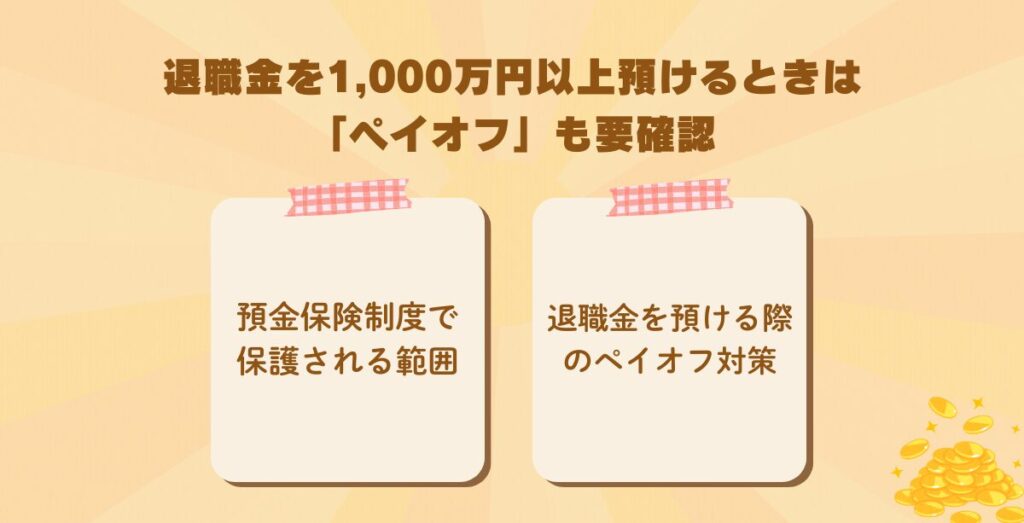

退職金を高額で預けるときは「ペイオフ」も要確認

退職金は金額が大きくなることが多いため、万が一銀行が破綻した場合の保護制度「ペイオフ(預金保険制度)」についても理解しておきたい。

預金保険制度で保護される範囲

預金保険制度とは、金融機関が破綻した場合に預金者を保護する制度だ。

定期預金や普通預金などの「一般預金等」は、1金融機関ごとに預金者1人あたり一定額までと、破綻日までの利息が保護の対象となる。

そのため、預け入れが高額になる場合は、保護される範囲や預け方を意識しておきたい。

退職金を預ける際のペイオフ対策

退職金が高額になる場合は、以下の対策を検討しよう。

① 複数の金融機関に分散して預ける

最もシンプルな対策は、複数の銀行に分けて預けることだ。

② 決済用預金を活用する

「決済用預金」(無利息・要求払い・決済サービス提供の3条件を満たす預金)は、全額が保護対象となる。ただし、利息がつかないため、長期の運用には向かない。

③ 家族名義で分散する

預金保険は「預金者1人あたり」で計算されるため、配偶者など家族名義の口座に分散することも一つの方法だ。ただし、名義貸しにならないよう、実際にその人の資金として管理する必要がある。

銀行での退職金運用のポイントと銀行のデメリット

退職金運用を行うにあたって考えたいポイントと銀行で退職金を運用するデメリットを解説していく。

長期・分散投資の重要性

老後に向けて資産を運用していく上では、なるべくリスクを押さえて安定的に投資を行うことが重要だ。

リスクを抑えるという観点では「長期投資」や「分散投資」を心がける必要がある。

長期投資とは、なるべく長期間投資を継続することで、短期的な価格のブレを気にせずに投資を続けやすくなる投資方法だ。

長期投資を行うと、利益がさらに新たな利益を生む複利効果によって資産を効果的に増やしやすいというメリットもある。

分散投資は、投資する資産の種類や地域を分散することで、一つの資産の価格の下落によって資産すべてがダメージを負うリスクを防ぐ投資方法だ。

分散投資の効果を活かすためには、値動きの異なる複数の種類の資産に幅広く投資を行うことが重要だ。

銀行での退職金運用の限界

長期投資や分散投資を行う上では、銀行での退職金運用は適さない場合もある。

銀行の退職金運用プランのなかには高い優遇金利を提示しているものもあるが、その多くが「数ヶ月」といったように限られた期間しか適用されない。

満期後は店頭金利などに戻り、当初より低い金利となる場合もあるため、適用期間や満期後の条件まで確認したい。

金利の低い日本円での運用となるためある程度しかたないともいえるが、老後に向けて退職金をしっかりと増やしていきたいと考える方には物足りなく感じることもあるだろう。

理想的な退職金の運用例と期待できるリターン

銀行での退職金運用を物足りなく感じる場合は、定期預金での運用にこだわらず積極的に金融商品で運用することも考えてみよう。

例えば、投資信託で運用を行えば、銘柄や運用環境によってリターンは大きく変わる。

株式に分散して投資を行う投資信託と債券に分散して投資を行う投資信託といったように、値動きの異なる複数の投資信託を組み合わせれば、特定の資産が暴落するリスクにも備えやすいだろう。

また、バランス型ファンドに投資をすれば、一つのファンドを購入するだけでさまざまな資産・銘柄への分散投資が手軽に行える。

退職金運用におすすめの銀行は利便性を第一に考えよう!

退職金の運用を銀行で行う際は、安全性や信頼性に注意した上で、退職金運用プランや定期預金金利の比較検討を行おう。

利用できるサービスや顧客サポートの質は金融機関によって異なるため、使い勝手の良さや利便性もあらかじめチェックしておくのが重要だ。

今回の記事では、それぞれの銀行で取り扱っているおすすめの退職金運用プランを比較して紹介し、さらに効果的な退職金の運用方法について解説した。

銀行での退職金運用は、取り組みやすいと感じる方が多い一方で、満足いく利息収入を得にくい、運用期間や運用金額に制限が設けられるといったデメリットもある。

そのため、退職金運用を検討する際は、幅広い観点から自分に適した運用方法を検討するのが重要となる。

どのように退職金運用を行えば良いかわからない場合は、専門家に相談してみよう。

銀行の退職金運用のおすすめに関するQ&A

参考・出典

- 国税庁『No.1310 利息を受け取ったとき(利子所得)』(公表日/更新日:2025-04-01)

- 三井住友信託銀行『退職金特別プラン』(公表日/更新日:2025-10-01)

- 横浜銀行『退職金専用特別金利定期預金プラン』(公表日/更新日:2026-01-05)

- 関西みらい銀行『店頭限定 退職金運用プラン』(公表日/更新日:2025-07-25)