長年勤めた企業から受け取る退職金は、老後の生活を支える大切な資金である。

まとまった金額だからこそ、「銀行に預けたままでよいのか」「資産運用に回すべきなのか」「誰に相談すればよいのか」と迷う方も多いだろう。

結論からいうと、退職金は一つの預け先にまとめるのではなく、使う時期と目的に応じて分けて管理することが重要だ。

生活費や緊急時の資金は普通預金や決済用預金、数年以内に使う予定の資金は定期預金や個人向け国債、当面使わない余裕資金はNISAや投資信託などでの運用を検討する、というように役割を分けて考えよう。

本記事では、退職金の預け先の種類、預金だけに置くリスク、資産寿命を延ばすための運用方法、相談先の選び方を解説する。

退職金を守りながら、老後生活に必要な資金を計画的に使うための参考にしてほしい。

退職金のおすすめの運用法はこちら

退職金はどこに預ける?まず3つの資金に分けて考える

退職金の預け先として代表的なのは銀行預金である。

ただし、退職金のすべてを普通預金に置く、または全額を投資に回すという考え方は避けたい。

まずは、退職金を以下の3つに分けて考えると、預け先を選びやすくなる。

| 資金の種類 | 目的 | 主な預け先・運用先 | 確認したい点 |

|---|---|---|---|

| すぐ使う資金 | 生活費 医療費 緊急時の支出 | 普通預金 決済用預金 | すぐ引き出せるか 預金保険の保護範囲 |

| 数年以内に使う資金 | 住宅修繕 車の買い替え 旅行 納税など | 定期預金 退職者専用定期預金 個人向け国債 | 満期 中途解約 優遇金利の条件 |

| 当面使わない資金 | 資産寿命を延ばすための運用 | NISA 投資信託 債券ファンドなど | 元本割れリスク 手数料 取り崩し方 |

退職金は、今後の生活費や医療・介護費にも関わる資金である。まずは安全性と流動性を確保し、そのうえで一部運用を検討しよう。

退職金の預け先の種類

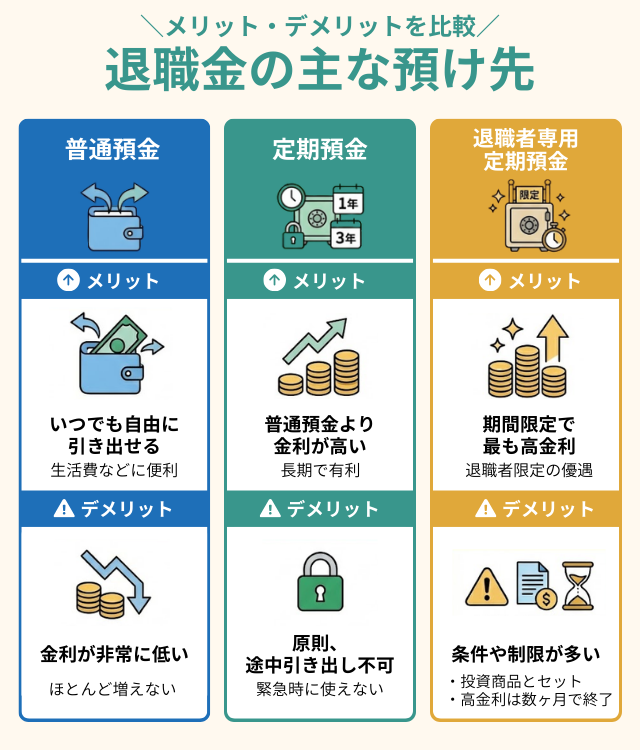

銀行預金における退職金の主な預け先として、以下の3つが挙げられる。

普通預金とは、自由に預け入れや引き出しができる預金口座のことを指す。

日常生活の支払い、年金の受け取り、医療費や急な出費への備えなどに使いやすい。すでに口座を持っているケースが多く、退職金の受け取り口座としても利用しやすい。

定期預金とは、預け入れ期間を「1か月」「1年」「3年」などと決めて預ける預金である。

普通預金より金利が高めに設定されることがある一方、満期前に引き出すと中途解約利率が適用される場合がある。すぐに使う予定がない資金の置き場所として検討しやすい。

退職者専用定期預金は、退職金を受け取った人向けに一部の金融機関が提供する優遇金利付きの定期預金である。

一定期間だけ通常の定期預金より高い金利が適用されることがあるが、対象者、預入期間、申込期限、他商品の同時契約などの条件が付く場合がある。

それぞれの特徴を踏まえ、資金の使い道に合う預け先を選ぼう。

退職金の預け先ごとのメリット・デメリット

ここからは、普通預金、定期預金、退職者専用定期預金のメリットと注意点を確認する。

普通預金|生活費や緊急資金の置き場所として使いやすい

普通預金のメリットは、必要なタイミングで自由に引き出しやすい点である。

退職後は、年金が入るまでの生活費、医療費、家の修繕費、家族の支援など、想定外の支出が発生することもある。そのため、退職金の一部はすぐ使える場所に置いておく必要がある。

一方、普通預金のデメリットは金利が低めで、資産を増やす目的には向きにくいことだ。

三菱UFJ銀行の普通預金金利は、2026年2月2日から年0.3000%に改定されている。

普通預金金利の例

年0.3000%(税引前)

- 三菱UFJ銀行の普通預金金利。2026年2月2日改定。

- 金利は金融機関や時期によって変わるため、最新情報は各金融機関で確認してください。

仮に2,000万円を年0.3000%の普通預金に預けた場合、年間利息は税引前で6万円である。利子所得には原則として20.315%の税金がかかるため、税引後は約4.8万円となる。

普通預金は、増やすための場所というより、生活費や緊急資金を安全かつすぐ使える形で置くための場所と考えよう。

定期預金|使う時期が決まった資金に向いている

定期預金のメリットは、普通預金に比べて金利が高めに設定されることがある点である。

例えば、三菱UFJ銀行のスーパー定期金利は以下のとおりだ。

スーパー定期金利の例

| 預け入れ期間 | 適用金利 |

|---|---|

| 1か月 | 年0.3750% |

| 3か月 | 年0.3750% |

| 6か月 | 年0.3750% |

| 1年 | 年0.4000% |

| 2年 | 年0.5000% |

| 3年 | 年0.6000% |

| 4年 | 年0.6500% |

| 5年 | 年0.7000% |

| 6年 | 年0.7500% |

| 7年 | 年0.8000% |

| 10年 | 年0.9000% |

- 三菱UFJ銀行「円定期預金金利の改定について」をもとに作成。上記利率は税引前。

- 金融情勢などにより金利は変更される場合があります。

定期預金は、満期まで置いておける資金を管理するには使いやすい。一方で、満期前に資金が必要になった場合は、中途解約利率が適用され、当初想定した利息を受け取れない可能性がある。

そのため、生活費や緊急時の資金は普通預金に残し、しばらく使わない資金だけを定期預金に預けるとよい。

退職者専用定期預金|優遇金利の条件と満期後を確認する

退職者専用定期預金のメリットは、通常の定期預金より高い金利が適用される場合がある点である。

ただし、退職金向けの優遇定期はキャンペーン型が多く、当初の一定期間だけ特別金利が適用されることがある。

また、優遇期間の終了後は通常金利に切り替わる商品や、投資信託・保険など別商品の契約が条件になる商品もある。

申し込む前に、以下を確認しておこう。

- 優遇金利が適用される期間

- 満期後に適用される金利

- 退職金の受取証明など、申込に必要な書類

- 投資信託や保険など、他商品の同時契約が必要か

- 中途解約時の利率と手続き

退職者専用定期預金は、条件が合えば一時的な預け先として検討しやすい。

ただし、優遇金利だけで判断せず、満期後の資金の置き場所まで決めてから利用することが大切だ。

退職金を銀行に預けるときは預金保険の上限も確認する

退職金はまとまった金額になりやすいため、預金保険制度の保護範囲も確認しておきたい。

定期預金や利息の付く普通預金などの一般預金等は、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護される。

一方、当座預金や利息の付かない普通預金などの決済用預金は全額保護される。

| 預金の種類 | 保護範囲 | 主な例 |

|---|---|---|

| 一般預金等 | 元本1,000万円まで + 破綻日までの利息等 | 定期預金、利息の付く普通預金など |

| 決済用預金 | 全額保護 | 当座預金、利息の付かない普通預金など |

1つの銀行に普通預金と定期預金を分けていても、同じ金融機関内では一般預金等として合算される。

退職金が1,000万円を超える場合は、複数の金融機関に分散する、決済用預金を使う、預金以外の商品も組み合わせるなどの対策を検討しよう。

退職金の資産寿命を延ばす重要性

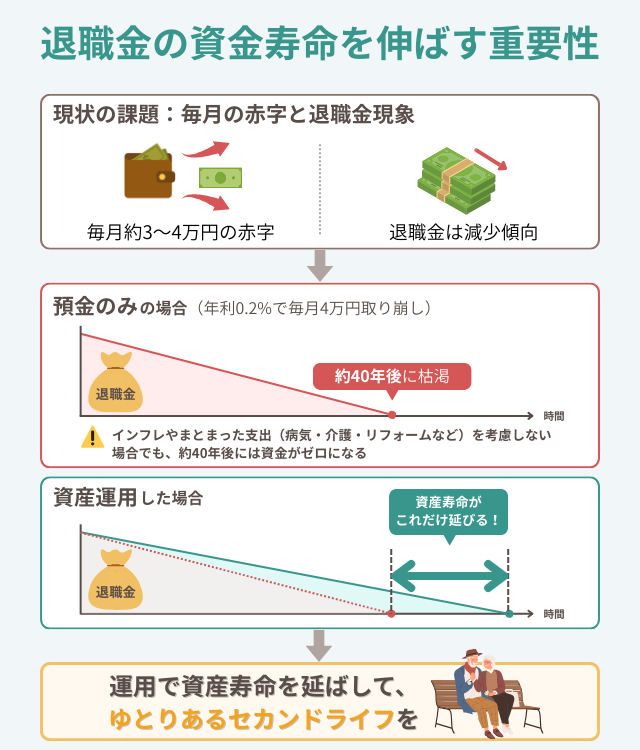

退職金は、預金として置いておくだけでも一定期間は取り崩せる。

しかし、退職後の生活費不足、医療・介護費、住宅修繕費、物価上昇を考えると、預金だけで十分とは限らない。

ここでは、退職後の家計収支と退職給付額の平均を確認し、資産寿命を延ばす考え方を整理する。

2025年家計調査で見る退職後に不足しやすい生活費

総務省統計局の家計調査報告〔家計収支編〕2025年平均結果によると、65歳以上の無職世帯の家計収支は以下のとおりである。

| 項目 | 65歳以上の夫婦のみ無職世帯 | 65歳以上の単身無職世帯 |

|---|---|---|

| 実収入 | 254,395円 | 131,456円 |

| 可処分所得 | 221,544円 | 118,465円 |

| 消費支出 | 263,979円 | 148,445円 |

| 非消費支出 | 32,850円 | 12,990円 |

| 差額分 | 42,434円の不足 | 29,980円の不足 |

夫婦のみ無職世帯の差額分42,434円を単純計算すると、年間で約50.9万円、20年で約1,018万円、30年で約1,528万円になる。

単身無職世帯でも差額分は29,980円あり、年間では約36.0万円、30年では約1,079万円となる。

ただし、これは平均値であり、実際の不足額は年金額、住宅費、車の有無、医療・介護費、趣味や旅行の支出によって大きく変わる。

退職給付額の平均は学歴・職種で差がある

厚生労働省の「令和5年就労条件総合調査」によると、勤続20年以上かつ45歳以上の定年退職者の1人平均退職給付額は、大学・大学院卒(管理・事務・技術職)で1,896万円である。

同じ調査では、高校卒(管理・事務・技術職)は1,682万円、高校卒(現業職)は1,183万円となっている。

退職金の金額は、勤務先の制度、勤続年数、企業規模、職種によって異なる。平均額をそのまま自分に当てはめるのではなく、まず勤務先の退職金規程や見込み額を確認しよう。

預金だけで取り崩した場合の資産寿命シミュレーション

退職金を銀行に預け、生活費の不足分を取り崩していった場合、どのくらいの期間で資金が尽きるのだろうか。

ここでは、以下の条件で簡易シミュレーションを行う。

- 退職金支給額

1,896万円 - 毎月の取り崩し額

42,434円 - 想定リターン

年率0.30%(税引前、金利一定の単純計算) - 計算対象外

税金、物価上昇、医療・介護費、住宅修繕費、60〜64歳の収入空白など

上記の条件で毎月取り崩した場合、資産寿命は約39年6か月となる。

一見すると十分に長く感じられるかもしれないが、この計算には医療・介護費、住宅修繕費、物価上昇、年金受給開始までの収入差などを含めていない。

まとまった支出が発生したり、物価上昇によって毎月の取り崩し額が増えたりすれば、資産寿命は短くなる。

そのため、退職金はすべてを預金に置くのではなく、生活に必要な資金を確保したうえで、当面使わない資金の一部を運用に回すことも検討したい。

退職金はどこに預ける?賢い運用方法とは

退職金を運用する場合でも、いきなり株式や投資信託に大きな金額を投じるのは避けたい。

退職金運用では、収益性よりもまず安全性・流動性・取り崩しやすさを確認することが重要だ。

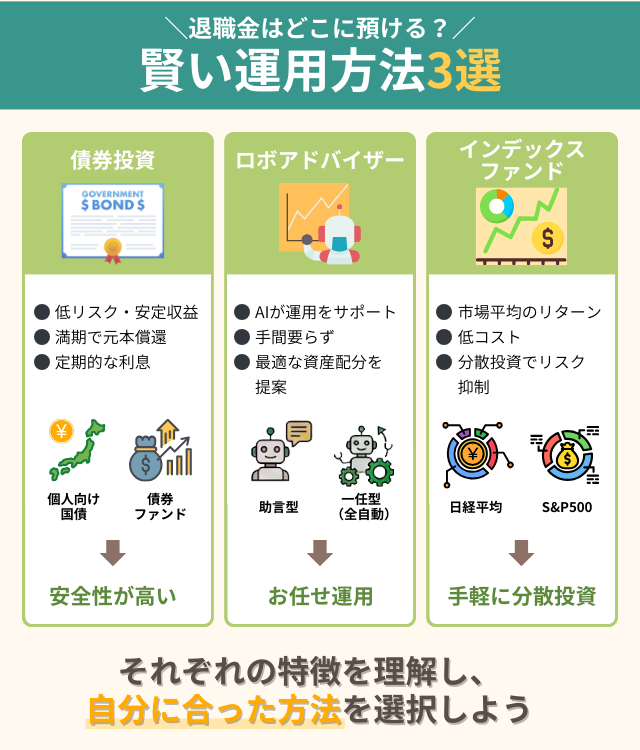

ここでは、退職金の一部で検討しやすい運用方法として、以下の3つを紹介する。

いずれも選び方によっては退職金運用に活用できるが、元本保証ではない商品もある。

自分の年齢、年金額、生活費、家族構成、リスク許容度に合わせて選択しよう。

債券投資|安全性を重視した資金の置き場所として検討しやすい

債券投資とは、国、地方公共団体、企業などが発行する債券に投資し、利息や償還金を受け取る運用方法である。

一般的に、債券は株式に比べて値動きが小さい傾向があるため、退職金の一部を比較的安定した資産に置きたい場合に検討しやすい。

ただし、債券にも信用リスク、金利変動リスク、為替リスクがある。発行体や商品内容を確認してから利用しよう。

退職金で検討しやすい債券投資の方法は、主に以下の2つである。

個人向け国債

個人向け国債は、国が個人向けに発行する債券である。

2026年4月募集分の変動10年(第193回債)の初回適用利率は、税引前で年1.55%だった。

変動10年は、半年ごとに適用利率が見直されるため、金利上昇局面でも金利変化を反映しやすい。

また、発行から1年経過後は中途換金が可能である。ただし、中途換金時には直前2回分の各利子(税引前)相当額×0.79685の中途換金調整額が差し引かれる。

預金ではないため預金保険の対象ではないが、使う時期が1年以上先で、安全性を重視したい資金の置き場所として検討しやすい。

債券ファンド

債券ファンドとは、複数の債券に投資する投資信託のことである。

投資信託を通じて複数の債券へ分散投資できるため、個別債券を自分で選ぶより管理しやすい。

一方で、債券ファンドは元本保証ではない。金利が上がると基準価額が下がる場合があり、外貨建て債券に投資するファンドでは為替変動の影響も受ける。

特にハイイールド債や新興国債券を組み入れるファンドは、利回りが高い一方で信用リスクや価格変動リスクも大きくなる。

退職金で債券ファンドを使う場合は、投資対象、為替ヘッジの有無、信託報酬、過去の値動き、分配方針を確認しよう。

ロボアドバイザー|運用を任せたい人の選択肢

ロボアドバイザーとは、質問への回答やリスク許容度に応じて、資産配分の提案や運用を行うサービスである。

ロボアドバイザーは大きく分けると、「アドバイス型」と「投資一任型」の2種類がある。

| 種類 | 特徴 | 注意点 |

|---|---|---|

| アドバイス型 | 資産配分や商品選びの助言を受けられる | 実際の購入や管理は自分で行う |

| 投資一任型 | 運用やリバランスを任せられる | 手数料がかかり、元本保証ではない |

投資一任型は、運用や定期的なリバランスを任せられるため、投資経験が少ない人でも利用しやすい。

ただし、ロボアドバイザーを使っても損失が出る可能性はある。手数料、投資対象、リスク許容度の設定、運用方針を確認してから利用しよう。

インデックスファンド|長期資金の一部で検討する

インデックスファンドとは、日経平均株価、TOPIX、S&P500、全世界株式指数など、市場指数に連動する成果を目指す投資信託である。

市場全体に分散投資しやすく、アクティブファンドに比べて信託報酬が低い商品が多い点が特徴だ。

一方で、株式中心のインデックスファンドは、相場下落時に評価額が大きく下がることがある。

退職金で利用する場合は、生活費や数年以内に使う資金を除いた、当面使わない資金の一部で検討しよう。

また、NISA口座を使えば、制度の範囲内で運用益を非課税にできる。長期資金を運用する場合は、NISAの年間投資枠や非課税保有限度額も確認したい。

退職金の預け先が決まったら!運用時の注意点

退職金は老後の生活を支える原資である。

運用で大きく減らしてしまうと、生活費や医療・介護費に影響する可能性がある。以下の注意点を押さえたうえで、無理のない範囲で運用しよう。

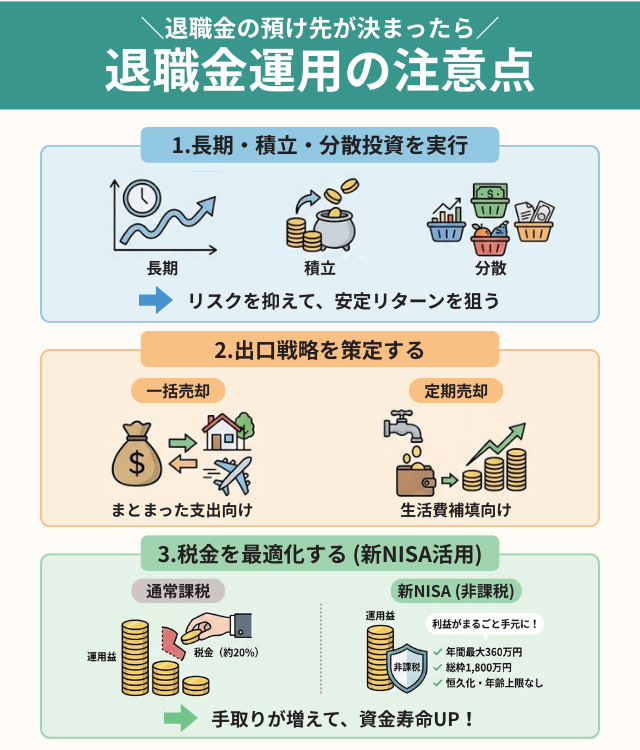

- 長期・積立・分散投資を意識する

- 出口戦略を策定する

- 運用益の税負担を抑える

長期・積立・分散投資を意識する

資産運用のリスクを抑える考え方として、「長期・積立・分散」がある。

長期投資は、短期的な値動きに左右されにくくするための考え方である。価格が下落する時期があっても、長い期間で保有することで回復を待ちやすくなる。

積立投資は、一度に大きな金額を投じるのではなく、一定額を継続的に投資する方法である。退職金をまとめて投資するより、時間を分散できる。

分散投資は、複数の資産や地域に投資することで、特定の商品や市場に偏るリスクを抑える考え方である。

ただし、長期・積立・分散を実践しても損失を完全に避けられるわけではない。高いリターンを期待するほどリスクも高まるため、自分が許容できる範囲で行うことが大切だ。

出口戦略を策定する

退職金運用では、増やす方法だけでなく、どのように取り崩すかを決めておく必要がある。

出口戦略とは、保有している金融商品をいつ、どのように売却し、生活費やまとまった支出に使うかという計画である。

主な出口戦略には、以下の2つがある。

- 一括売却

- 定期売却

一括売却は、保有している金融商品をまとめて売却する方法である。

住宅リフォーム、介護施設への入居、一時的な大きな支出に備える場合は、一括売却を検討しやすい。

一方、定期売却は、運用を続けながら一定額または一定割合を少しずつ売却する方法である。

毎月の生活費の不足を補う場合は、定期売却の方が資産寿命を意識しやすい。

ただし、相場が下落しているときに売却が必要になることもある。生活費としてすぐ使う資金は、投資商品ではなく預金などで確保しておくことが重要だ。

NISAで運用益の税負担を抑える

退職金そのものの税金と、退職金を運用した後の運用益にかかる税金は別で考える必要がある。

退職金を投資信託や株式などで運用する場合、NISA口座を活用すれば、制度の範囲内で売却益や配当・分配金を非課税にできる。

2024年からのNISAでは、年間投資枠は最大360万円である。内訳は、つみたて投資枠120万円、成長投資枠240万円だ。

非課税保有限度額は1,800万円で、そのうち成長投資枠だけで使える上限は1,200万円である。

ただし、NISAは元本保証の制度ではない。NISA口座で購入した投資信託や株式は値下がりする可能性があり、損失が出ても課税口座との損益通算はできない。

また、国内上場株式等の配当金をNISAで非課税にするには、配当金の受取方法を「株式数比例配分方式」に設定する必要がある。

退職金でNISAを使う場合は、生活費や数年以内に使う資金を除き、長期で運用できる余裕資金から始めよう。

退職金のこと、誰に相談する?

簡単な質問に回答するだけで、

あなたの条件に合う資産運用アドバイザーを紹介します

\ 簡単60秒!相談料は完全無料 /

退職金をどこに預けて運用するか迷ったら誰に相談するべき?

退職金は、預金、国債、投資信託、保険、NISAなど、選択肢が多い。

自分だけで判断しにくい場合は、専門家に相談するのも選択肢である。

ただし、相談先によって得意分野や取扱商品は異なる。相談先は、相談したい内容に合わせて選ぼう。

| 相談先 | 主な相談内容 | 向いている人 | 確認したい点 |

|---|---|---|---|

| 銀行 | 預金 退職金定期 投資信託 保険など | 身近な窓口で相談したい人 | 取扱商品の範囲 手数料 預金保険の上限 |

| 証券会社 | 投資信託 株式 債券 NISAなど | 具体的な運用商品を相談したい人 | 元本割れリスク 手数料 フォロー体制 |

| FP | 家計 年金 保険 老後資金 相続の一般的な整理 | まず家計全体を整理したい人 | 相談料 資格 商品提案の可否 |

| IFA | 資産運用 金融商品の仲介 ポートフォリオ相談 | 継続的に資産運用を相談したい人 | 登録状況 所属金融機関 報酬体系 取扱商品 |

| 税理士 | 退職所得 相続 贈与 確定申告などの税務 | 税金の個別判断を相談したい人 | 資産運用そのものの提案範囲 |

退職金の相談では、商品提案だけでなく、家計・年金・税金・相続・介護費まで含めて考える必要がある。

相談前には、以下の情報を整理しておくとスムーズだ。

- 退職金の見込み額または受取額

- 年金見込み額

- 毎月の生活費

- 住宅ローンや借入の有無

- 預貯金、投資信託、株式、保険などの資産一覧

- 数年以内に予定している大きな支出

- 相続や介護で不安に感じていること

また、無料相談であっても、商品販売による手数料で収益を得ている場合がある。費用、報酬、利益相反、取扱商品の範囲は事前に確認しよう。

資産運用の専門家に相談する場合も、最終的な判断は自分で行う必要がある。説明が分かりやすく、リスクや費用も丁寧に説明してくれる相談先を選ぶことが大切だ。

退職金は目的別に分けて、預金と運用を使い分けよう

本記事では、退職金の預け先、資産寿命を延ばす考え方、運用方法、注意点、相談先を解説した。

退職金は、まず目的別に分けることが重要である。

- 生活費・緊急資金

普通預金や決済用預金で、すぐ使える状態にしておく - 数年以内に使う予定の資金

定期預金、退職者専用定期預金、個人向け国債などを検討する - 当面使わない資金

NISAや投資信託など、元本割れリスクを理解したうえで運用を検討する

預金は安全性と流動性に優れる一方、物価上昇に対して資産価値を守りにくい場合がある。

一方、投資商品は資産寿命を延ばす選択肢になり得るが、元本割れや手数料のリスクがある。

退職金の預け先に迷ったら、金利や利回りだけで判断せず、「いつ使う資金か」「どの程度の損失まで許容できるか」「誰に相談するか」を整理してから決めよう。

退職金はどこに預けるのかに関するQ&A

出典

三菱UFJ銀行「円預金金利及び短期プライムレートの改定について」(公表日:2025年12月19日)

三菱UFJ銀行「円定期預金金利の改定について」(公表日:2026年1月30日)

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」

厚生労働省「令和5年就労条件総合調査の概況|退職給付(一時金・年金)の支給実態」

金融庁「預金保険制度」

財務省「個人向け国債の発行条件等」(発表日:2026年4月3日)

国税庁「No.1310 利息を受け取ったとき(利子所得)」(更新日:2025年4月1日)

金融庁「NISAを知る:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

金融経済教育推進機構「投資の時間|リスクとリターン」

信託協会「投資信託」

金融庁「顧客本位の業務運営について」