- 退職金で資産運用を始めたい

- 退職金運用を成功させる秘訣が知りたい

- おすすめの運用プランを知りたい

老後2,000万円問題では、夫65歳以上で妻60歳以上の夫婦世帯において、毎月5万5,000円が不足した場合、30年でおよそ2,000万円のお金が足りなくなると発表された。

さらに現在はインフレの進行によって物価が上昇しており、毎月の不足額はさらに増える可能性がある。

そのため退職金を資産運用によって、少しでも長持ちさせたい、増やしたいと考えている方は多いだろう。

しかしこれまで資産運用の経験がないと、何から始めればいいかわからないと迷う方は一定数いる。

そこでこの記事では退職金運用の始め方から成功するためのポイント、おすすめの運用プランについて解説する。

最後には資産運用の相談先についても解説するため、退職金運用を成功させ、老後のお金の不安を解消させたい方は参考にしてほしい。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金運用の始め方

退職金運用の始め方について以下3つを解説する。

- 始める前にやっておくべきこと

- 運用手法の種類や特徴

- 退職金運用の始め方

退職金運用の始め方を知っておくと、つまずくことが少なくなる。

また資産運用に失敗し、大切な退職金を失うリスクも低減できるため、特にこれまで投資の経験がない方は必ず目を通してほしい。

始める前にやっておくべきこと

退職金運用を始める前に、以下の3つは必ずやっておくべきだ。

- 余剰資金額の把握

- リスク許容度の理解

- 運用目的の設定

これらを怠ると退職金運用の軸が定まらず、失敗しやすくなる。

特に運用目的がわからないと、適切な運用手法やプランを選べない。

退職金運用で失敗したくない方は、必ず目を通してほしい。

余剰資金額の把握

はじめに余剰資金額の把握をしよう。

そもそも退職金を全額運用するのはおすすめできない。

そもそも基本的にお金は、必要となる時期や用途によって下記の3つに区分できる。

| 生活防衛資金 | 生活を送るために必要最低限のお金 通常生活費の3か月〜6か月 |

|---|---|

| 準備資金 | 使い道が決まっているお金 住宅ローンの支払い、子供の結婚式の費用など |

| 余剰資金額 | 当面は使い道が決まっていないお金 |

生活防衛資金は、病気やけがなどで収入が得られなくなる事態に備えるためのお金だ。

ライフスタイルによるが、一般的に生活費の3か月〜6か月分は確保しておきたい。

月の生活費が20万円であれば、60万円〜120万円は用意してほしい。

準備資金とは、3年〜10年以内に使い道が決まっているお金のことを指す。

たとえば住宅ローンの支払いや教育費などが該当する。

準備資金は必要になる時期と用途が明確になっているため、資産運用には不向きなお金だ。

余剰資金は、退職金から生活防衛資金と準備資金を差し引いたお金だ。

資産運用は購入した金融商品や市場動向によって損失を被る恐れがある。

本来、生活防衛資金や準備資金に回すべきお金で資産運用を行うと、結果次第では生活が立ち行かなくなったり、ライフプランを変更しなければならなくなったりする。

そのような事態を避けるためには、退職金を「生活防衛資金」「準備資金」「余剰資金額」に分割したうえで、余剰資金だけで資産運用を行おう。

リスク許容度の理解

次にリスク許容度の理解をする。

リスク許容度とは投資家ごとに耐えられる損失額のことを指す。

リスク許容度が高い方は多少の損失で動じることはない。

一方でリスク許容度が低いと、1円の損失で冷静さを保てない方もいる。

リスク許容度は主に下記の要素をもとに判断する。

- 年齢

- 年収

- 資産額

- 投資可能な期間

- 扶養家族の有無

- 投資経験の有無

リスク許容度は投資スタイルを決めるうえで非常に重要だ。

リスク許容度の高い方であれば、ハイリスク・ハイリターンの投資プランを選んでもよいだろう。

リスク許容度の低い方は、なるべく損失の生じにくいローリスク・ローリターンの投資プランを選択するのが無難だ。

運用目的の設定

次に行うべきは運用目的の設定だ。

運用目的には下記のようなものが考えられる。

- 再雇用終了時の生活費

- 足りない年金の補填

- インフレに負けない程度運用したい

運用目的ごとに最適な投資プランは異なる。

自分にとって最適な投資プランを選択するために、運用目的は必ず設定しよう。

運用手法の種類や特徴

退職金運用におすすめの運用手法を下記5つ解説する。

- 預金・貯金

- 債券

- 投資信託

- 株式

- 不動産(REIT)

運用手法ごとに狙えるリターンやリスク、特徴は異なる。

運用手法による違いを理解し、自分に合った退職金運用を行うために参考としてほしい。

預金・貯金

預金・貯金は元本割れの可能性がない投資手法だ。

専門知識が不要で、誰でも簡単に始められる。

また金融機関が破綻しても1銀行あたり「1,000万円+利息」までは全額保障されることも魅力だ。

一方で預金・貯金はインフレに負けやすいというデメリットがある。

2024年4月時点におけるメガバンク3社の普通預金の金利は0.020%だ。

政府は2%のインフレを目指しているため、受け取れる金利が物価上昇に追いつかない。

また総務省の発表によると、2023年と2024年の消費者物価指数は前年同月比で2%〜4%の間で推移している。

このままインフレが定着するのであれば、預金・貯金だけの資産運用では、年々購買力が落ちてしまう。

そのため、リスクがあるとしてもインフレに対抗するためには、これから解説する投資手法を選ぶ必要がある。

債券

債券は国や地方自治体、企業がお金を借りるために発行する有価証券のことだ。

一般的な債券は満期まで保有すれば投資元本が返済され、かつ保有期間中は定期的に利息を受け取れる。

そのため債券はローリスク・ローリターンの投資手法といわれている。

債券は発行体によって呼び名が異なる。

| 発行体 | 債券の名称 |

|---|---|

| 国 | 国債 |

| 地方自治体 | 地方債 |

| 民間企業 | 社債 |

また基本的に財務状況が良好で破綻や倒産の危険性がない発行体の債券ほど、利回りが低くなる。

発行体の財務状況が悪化してしまうと、利息が支払われなくなったり、投資元本が回収できなくなる恐れもある。

また満期前に売却する場合は、価格変動リスクがあり、元本割れの可能性もある。

そのため、債券を購入する際は、発行体の業績や財務状況が良好なのかは必ず確認しよう。

どちらかが悪化している発行体は、将来利息の未払いや投資元本が回収できなくなる可能性もあるため、投資するのはおすすめできない。

投資信託

投資信託とは、投資家から集めた資金をファンドマネージャーが運用する金融商品のことだ。

どのような金融商品に投資するかはファンドごとに異なっており、株式中心や債券中心、複数の金融商品にバランスよく投資するファンドなどさまざまある。

投資信託は少額から始められることがメリットだ。ネット証券であれば100円から購入できる。

また資産運用の専門家であるファンドマネージャーが運用するため、専門知識がほとんどいらない。

投資信託は組み込まれている銘柄によってリスクやリターンが大きく異なる。

また元本保証がされていないため、市場動向によっては含み損を抱えるケースもある。

加えて購入する商品によっては手数料が割高であることもあるため、投資初心者が銘柄を選ぶ際は事前に手数料を確認するようにしよう。

株式

株式は金融商品の中で最もハイリスク・ハイリターンだ。

リーマンショックのような金融危機が起こると、50%以上評価額が下落することもある。

一方で、短期間で2倍・3倍に増やせる可能性もある。

また企業によっては配当金や株主優待を実施している。

配当金は業績や財務状況によって増配される可能性がある。

積極的に増配する銘柄を購入すると、何もせずとも年々資産収入が増えていく楽しみもある。

ただし投資する業界の知識や経済知識などがないと、成長する銘柄や増配する銘柄を選ぶことは非常に難しい。

銘柄選びや購入時期を誤ると、多額の損失を抱えてしまう可能性もある。

不動産(REIT)

不動産に投資する方法としては、現物の家やアパート・マンションなどを購入する方法と、REIT(リート)と呼ばれる不動産投資信託を購入する2つの方法がある。

現物資産を購入するメリットは、金融機関からの融資によりレバレッジをかけられることだ。

極端な例ではあるが、融資を受けられると貯蓄が一切ない方であっても、数千万円以上の物件を購入することも可能である。

ただし実物資産は金額が大きく物件選びに失敗すると、数百万から数千万以上の損失を抱える可能性がある。

また空室や家賃の未払いが発生した場合、自己資金から補填しなければならない。

REITでは不動産から集めた資金でビルや工場、マンションなどの物件を購入する。

購入した物件の家賃や売却益を分配金として投資家に還元する。

REITの魅力は少額から不動産に投資できることだ。

不動産は安くても数百万円の投資資金が必要だ。

都心の物件であれば数千万〜数億円以上必要になるケースは珍しくない。

REITであれば数万円〜数十万円あれば投資できるため、金額のハードルは非常に低い。

また物件選びは不動産のプロが行ってくれるため、物件選定の知識は不要だ。

退職金運用の始め方

退職金運用の始め方をSBI証券を例に解説する。

口座開設の流れ

SBI証券は「ネット」と「郵送」の2つの方法で口座開設ができる。

この記事ではネットでの口座開設方法について説明する。

- こちらのページにアクセスし、メールアドレスを入力する

- 入力したメールアドレス宛に送られた認証コードを入力する

- 住所や氏名など必要な情報を入力する

※NISA口座や特定口座の申し込みもここで行う - 各種規約を確認する

- 口座の開設方法を選択する

※この記事では「ネットで口座開設」を推奨している - 口座開設申し込みが完了する

「ユーザーネーム」と「ログインパスワード」が発行されるので保存する - 「ユーザーネーム」と「ログインパスワード」を入力し「口座開設状況の確認」へログインする

- 開設状況を確認のうえ「本人確認書類の提出」をクリックし、次の手続きに進む

- 提出書類と提出方法を選択する

おすすめは「マイナンバーカード」をスマートフォンで撮影し、提出する方法だ - 提出書類の審査が完了すると「口座開設完了通知」が送られてくる

- 申し込み時に登録したメールアドレス宛に「取引パスワード設定ページへの URL」が送られてくる

- 取引パスワード設定ページへログインし、任意の取引パスワードを設定する

- これで口座開設に関連する手続きは完了

売買の方法

SBI証券における株式の売買方法について解説する。

- SBI証券にログインする

- 上部の検索タブ「株価検索」に売買したい銘柄や銘柄コードを入力する

- 表示された候補から売買したい銘柄を選択し、銘柄の個別ページへアクセスする

- 「現物買」または「現物売」をクリックする

この記事では「現物買」を選択している - 株数や注文方法、期間、ポイント利用などを選択する

- 取引パスワードを入力し「注文確認画面へ」をクリックする

- 注文発注をクリックすると、株の購入は完了する

退職金運用を成功させるには

退職金運用の成功確率が高まるポイントを以下3つ解説する。

- 長期・分散・積立投資の活用

- ポートフォリオの定期的な見直しとリバランス

- 出口戦略の考案

これから紹介する成功のポイントを知っているだけで、資産運用の失敗確率を減らせる可能性が高くなる。

退職金運用に成功し、望んだ老後生活を送りたい方は参考にしてほしい。

長期・分散・積立投資の活用

退職金運用の基本は「長期・分散・積立投資」だ。

退職金運用にはさまざまなリスクがある。

「長期・分散・積立投資」を実践することで、それらのリスクを大幅に低減できる。

退職金運用は損失のリカバリーが難しいため、安全に運用したい方は参考にしてほしい。

長期投資

資産運用は短期よりも、長期で運用した方が元本割れのリスクが低くなる。

資産運用には元本割れのリスクが常に存在する。

退職金運用で失敗すると、リカバリーするのが難しくなってしまう。

極力元本割れが生じない方法で運用することが望ましいため、長期投資と退職金運用は相性がいい。

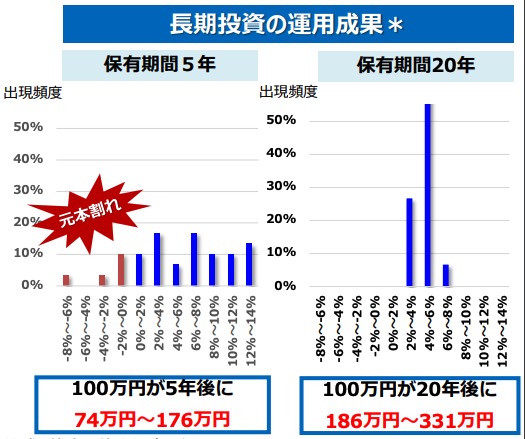

金融庁は短期投資と長期投資のリターンの違いについて調査結果を公表している。

下記のグラフは「国内外の株式と債券に50%ずつ投資し、保有期間が5年と20年のリターンの違い」を記したものだ。

保有期間が5年のケースはリターンがマイナスになることもあった。

一方で保有期間が20年になると、リターンは2%〜8%となり、元本割れするケースはなかった。

この調査結果は、過去の運用成績によるもののため、将来のリターンを保証するものではない。

しかし保有期間が長くなれば、元本割れのリスクが減るとはいえるだろう。

退職金運用で元本割れを避けたい方は、20年を目安として運用期間を決めるのがおすすめだ。

分散投資

分散投資とは「投資対象」と「投資タイミング」を分散することだ。

ここでは投資対象の分散について解説し、投資タイミングの分散については次の積立投資で説明する。

先述したように金融商品ごとに抱えるリスクは異なる。

たとえば、株式には価格変動リスクがある一方で、預金や貯金にはない。

また現物不動産には流動性リスク(売却できないリスク)を抱えるが、株式や債券は基本的に好きなタイミングで売却できる。

複数の投資対象への分散により、それぞれのリスクを低減できる。

仮に預金や貯金と株式で退職金を運用したとしよう。

預金や貯金はほとんど利益を生まないが、減ることもないため、金融危機や経済危機が起きたとしても安心して保有できる。

また株式は大きなリターンを狙える一方で、さまざまな要因によって暴落する可能性がある。

預金や貯金で最低限の資産を確保できるため、株式の価格変動リスクを軽減できる。

また株式はインフレにより評価額が上昇するケースも多いため、預金や貯金が抱えるインフレ負けのリスクを低減可能だ。

このようにまったく性質の違う金融商品を保有することで、金融商品が抱えるリスクの分散ができているとわかるだろう。

積立投資

積立投資では投資タイミングの分散ができる。

退職金運用は投資資金が数百万〜数千万円になることは珍しくない。

このような大金を1つのタイミングつまり一括投資してしまうと、購入時期の価格に大きな影響を受ける。

たまたま価格が暴落する前に購入してしまうと、長期間にわたり多額の含み損を抱えなければならず、資産運用を続けることが難しくなってしまう。

投資タイミングを複数に分散すれば、金融商品の価格が高い時と安い時どちらのタイミングでも購入できる。

要するに平均購入単価を平準化できるため、高値づかみするリスクがなくなる。

また「ドル・コスト平均法」は積立投資の考え方をベースにしている。

価格が変動する商品を定期的に一定額ずつ購入する方法だ。

ドル・コスト平均法を活用することで、価格が高いときに少なく、安いときには多く購入することによって平均購入単価の平準化ができる。

投資タイミングを見極めることは資産運用の専門家でも難しい。

そのため積立投資によって、投資タイミングを気にせず資産運用を行い、失敗を避けるのがおすすめだ。

ポートフォリオの定期的な見直しとリバランス

資産運用で成功するためには、定期的なポートフォリオの見直しとリバランスが欠かせない。

ポートフォリオの見直し

ポートフォリオとは金融商品の組み合わせのことだ。

たとえば「預金20%+株式50%+債券30%」のように表現する。

投資を始める前に、リスク許容度や運用目的によってポートフォリオを決める。

ポートフォリオを決めることにより、購入するべき商品やどの程度の量を購入するべきか明確になる。

ただし一度決めたポートフォリオが長期にわたって確実に有効であるとはいえない。

なぜなら投資家のリスク許容度や運用目的が、変わる可能性があるためだ。

定年前と定年後の資産運用を想像するとわかりやすい。

定年前であれば定期的な収入があるため、資産運用によって損失が生じたとしても補填がしやすいためリスクを取ったポートフォリオでも問題がない。

一方で定年後は定期的な収入がなくなったり、収入が大幅に下がったりするため、損失の保険が難しくなる。

つまり一度含み損を抱えてしまうと、リカバリーするのが難しくなるため、より安全なポートフォリオが求められる。

上記ではリスク許容度に着目したが、運用目的においても同じことがいえる。

資産額が少ない期間は、資産最大化が目的のポートフォリオを構築し、ある程度資産額が大きくなったら資産収入を狙えるポートフォリオに変更するといったことも考えられる。

最適なポートフォリオは投資家の置かれている状況により異なる。

そのため定期的にポートフォリオの見直しが必要だ。

リバランス

資産運用を始めた当初は保有している資産の比率がポートフォリオ通りだったとしても、運用を続けていくうちに比率が変わることは珍しくない。

たとえば「株式50%+債券50%」のポートフォリオを組んでおり、運用期間中、株式のリターンが好調だったとしよう。

保有比率が高まり債券の比率が低くなる。

そうなると株式の価格変動リスクの影響が大きくなってしまうため、株式の売却または債券の追加購入によって、保有比率をポートフォリオ通りに戻す。これをリバランスという。

リバランスは定期的に行わないと、自身のリスク許容度以上を超えたリスクを取ってしまったり、あまりリターンの出ない資産の保有比率になってしまったりする。

そのような事態を避けるために半年から1年に1回はリバランスを行い、ポートフォリオ通りの保有比率に戻すことが重要だ。

出口戦略の考案

投資を始める前に出口戦略を考えておくことは重要だ。

定期預金や債券など満期や償還時期が決まっている金融商品もあり、それらは期限が到来すると自動的に現金化される。

一方で株式や多くの投資信託は期限が決まっておらず、利益確定をしないと現金化できないため出口戦略が重要となる。

特に出口戦略を検討すべきなのは、資産額の最大化が目的のポートフォリオを組んでいる方だ。

そもそも出口戦略とは以下のことを指す。

- いつまで投資を続けるか

- どのタイミングで現金化するか

出口戦略を立てずに資産運用を始めてしまうと、せっかく育てた資産を有効利用できない可能性が高まってしまう。

「◯歳まで運用を続ける」「◯年後になったら売却する」といったイメージだけでも持っておこう。

ただし想定していた時期に市場が暴落しており、売却に適さないタイミングであるケースも考えられる。

そのような場合に備えて暴落ときの出口戦略や、一括で売却するのか複数回に分けて売却するのかなど、複数の出口戦略を立案しておくのがおすすめだ。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

おすすめの退職金運用プランを紹介

おすすめの退職金運用プランを以下3つ解説する。

低リスクのポートフォリオ

これまで資産運用の経験がない、定年によって収入が減ったという方には、以下のような低リスクのポートフォリオをおすすめする。

- 預金

- 30%

- 国内債券

- 40%

- 国内株式

- 30%

このポートフォリオは預金が30%を占めているため、国内債券と国内株式の価格変動リスクを低減できる。

また為替リスクがなく価格変動の小さい国内債券に投資することによって、さらに安全性を高めている。

また国内株式を保有することにより、一定のリターンを確保し、インフレ対策も行っている。

円安リスクについてもカバーしたい方は、国内債券や国内株式の一部を外国債券や外国株式にすることを検討しても良いだろう。

ただし外国資産は為替リスクがあるため、国内資産よりも価格変動リスクが大きくなることには注意が必要だ。

資産の増加を目指すポートフォリオ

退職金以外に資産のある方、定年後も働いて定期的な収入がある方はリスクを取って、資産の増加を目指すポートフォリオの採用もおすすめだ。

- 国内債券

- 10%

- 国内株式

- 40%

- 外国債券

- 10%

- 外国株式

- 40%

長期で見た場合最も資産の増加を期待できるのは株式だ。

国内と外国の株式それぞれに投資することにより、どこの国が経済発展したとしても恩恵を受けられるようにしている。

ただしポートフォリオを株式だけにすると価格変動が大きくなってしまう。

価格変動リスク債券を20%組み入れている。

資産収入の増加を目指すポートフォリオ

すでに十分な資産を築いている方や、足りない年金の補填を行いたい方に向いているには、地産収入の増加を目的としたポートフォリオがおすすめだ。

- 外国債券(米国債)

- 40%

- 国内株式

- 20%

- 外国株式

- 20%

- REIT

- 20%

2024年4月時点の市場環境で、低リスクで安定的な資産収入を得られる投資対象は米国債だ。

米国10年債の利回りはおよそ4.6%(2024年4月時点)だ。

米国政府が破綻することは考えにくい。

4.6%の利回りで米国10年債を1,000万円分購入できれば、10年間安定的に年間46万円(税引き前)のクーポン収入を得られる。

また国内株式と外国株式に投資を行い、増配による資産収入の増加も狙う。

加えて不動産(REIT)を組み入れ、さらなる分散投資も行っている。

退職金運用の相談先はどこが良い?

退職金運用は投資手法の選択やポートフォリオの決定、出口戦略の立案などやるべきことが多いため、自分にできるかと不安を感じている方もいるだろう。

退職金運用に関して不安や疑問のある方は、資産運用の専門家にアドバイスを求めよう。

ここでは退職金運用の相談先について以下3つを解説する。

- 退職金運用に関する専門家の重要性

- 自身に適した専門家の判断基準

- 「退職金ナビ」の紹介

退職金運用に関する専門家の重要性

退職金運用はリカバリーが難しいため、失敗が許されない。

失敗を避けるためには専門家からの適切なアドバイスが必要だ。

退職金運用を成功させるためには、リスク許容度や余剰資金をもとに、投資家ごとに最適な投資手法やプランを決めなければならない。

投資初心者はリスク許容度や余剰資金の把握からつまずく可能性が高い。

資産運用のスペシャリストは豊富な知識だけでなく、多くの相談実績を持っているため、アドバイスを受けることで正しい方向で資産運用を進められる。

自身に適した専門家の判断基準

専門家に頼るのがおすすめとはいえ、どのような基準で自身に適した担当者を選べばいいかわからない方も多いだろう。

専門家の判断基準としては、得意分野やこれまでの相談実績を確認するとよい。

たとえば株式での運用を望んでいる方が、債券の運用に強みを持つ担当者の方を選んでしまうとミスマッチにつながりやすい。

株式での運用を望んでいるのであれば株式に強い担当者を選べばミスマッチを避けやすくなる。

またこれまでの相談実績を確認しよう。

担当者ごとに得意としている相談者は異なる。

富裕層を得意としている担当者もいれば、アッパーマス層やマス層に強みを持つ担当者もいる。

富裕層とアッパーマス層やマス層に有効な投資手法やプランは、同じではない。

メインの顧客層が、自身と同じような背景のある顧客であるアドバイザーを選ぶと、有効なアドバイスを受けやすくなる。

「退職金ナビ」の紹介

実際どのように自身と相性の良い担当者を探したらよいかわからない方もいるだろう。

おすすめの方法は「退職金ナビ」の活用だ。

「退職金ナビ」は年齢や金融資産、相談したい内容など必要となる情報を入力するだけで簡単に登録が完了する。

それらの情報をもとに適切な退職金アドバイザーを紹介してくれる。

紹介されたアドバイザーの実績や経歴は事前に確認できるため、ミスマッチが起こりにくい仕組みを採用している。

またアドバイザーの紹介は全国47都道府県で行っているため、どなたでも利用が可能だ。

さらに無料で相談が可能で、原則として相談料は一切かからない。

費用がかかるタイミングは退職金アドバイザーから提案された商品を購入するときのみだ。

つまり本当に納得してから退職金運用を始められる。

一度専門家の話を聞いてみたい方は「退職金ナビ」を活用してほしい。

まとめ

この記事では退職金運用を始めるための準備や流れ、成功させるための秘訣、おすすめの運用プランについて紹介した。

運用プランでは具体的な金融資産と保有比率を紹介したが、あくまで一例だ運用プランは投資家ごとにより異なる。

退職金運用で失敗してしまうと、リカバリーが難しくなり、理想のセカンドライフを送れなくなってしまう。

そのため少しでも退職金運用に関して不安や疑問があれば、資産運用の専門家からアドバイスを受けるのがおすすめだ。

「退職金ナビ」を活用すれば、あなたに合ったアドバイザーを見つけられる。

少しでも退職金運用に興味のある方は、下記のリンクから「退職金ナビ」を利用してほしい。

退職金運用に関するQ&A