- 投資に失敗している人の割合が知りたい

- 投資の失敗を防ぎたい

- 自分に最適な投資法を選びたい

資産運用を検討するうえで、投資を始めたくても、失敗してしまわないか不安に感じている人も多いだろう。

失敗したくないという理由で投資に慎重になっている人もいるかもしれない。

投資を始めた人が身近で損をした話や各種メディアで投資の失敗談を目にすると、投資に踏み込めないと考えてしまうのも無理のないことだ。

しかし、失敗を過度に気にして投資を始められないのも老後の資産形成などができず別の心配事が出てきてしまうだろう。

資産運用で失敗する原因と対策法について、より詳しく知りたい人はこの記事を参考にするといいだろう。

本記事では失敗が不安で投資を始められないとお悩みの方に、投資でよくある失敗や上手くいかない人の特徴、さらには失敗を抑えるための投資戦略について解説する。

投資で失敗したくないという方は参考にしてみてほしい。

投資で失敗しないために押さえておきたい3つのこと

投資の失敗に関して以下のような疑問はないだろうか。

- 投資の失敗とはそもそも何?

- 投資で失敗しがちな人の特徴は?

- 投資で失敗している人の割合はどのくらい?

失敗について不明確な知識しかないと必要以上に不安を感じてしまうかもしれない。

まずは、投資に関する失敗について多くの投資家が気になる疑問点を解消していこう。

投資の失敗とは

投資は資産を増やして人生を豊かにするために行う。

この目的が達成できず裏目に出たら失敗と捉えて良いだろう。

- 投資元本を割り込んで損をする

- 目標とするリターンを十分に達成できない

- 投資で人生を豊かにできない

この3つの失敗を避けるために知ってほしいのが、投資に関連するリスクだ。

投資とはリスクを背負うことと引きかえにリターンを目指す行為なので、残念ながらリスクを完全になくすことはできない。

しかし、リスクを知り上手につきあっていくことで投資の失敗を最小限に抑えることができる。

投資に関する主な種類は以下の通り。

| リスクの種類 | 概要 |

|---|---|

| 価格変動リスク | 価格が変動して資産価値が増減するリスク 投資の世界では下落することがリスクではない 振れ幅が大きいと価格変動リスクが高いと解釈する。 |

| 信用リスク | 発行体が経営不振や財政難などの理由から債務不履行に陥るリスク |

| 為替リスク | 為替相場の変動によって資産の評価額が変わるリスク |

| 流動性リスク | 換金したいときにできないリスク |

| カントリーリスク | 投資している国や地域の政治、経済、地政学的な事情で投資先の価値が変動するリスク |

投資をする際には多かれ少なかれ、このようなリスクを背負うことになる。

実は安全と考えられている日本円建ての預金ですら為替リスクやカントリーリスクが存在する。

どのような形であれ資産を持つとリスクに晒されてしまう。大切なのはリスクの種類を知り、どのようなリスクをあなたが背負うのかを選ぶことだ。

リスクを自分で判断し選べるようになれば、元本割れと目標リターン達成のちょうど良いバランスの投資先が選べるようになる。

また各種リスクを理解して適切な対応が取れるようになれば、投資によって感じるストレスも和らげることができるはずだ。

投資に失敗しがちな人の特徴

投資に失敗しがちな人の主な特徴は以下の通り。

- 投資に関する知識不足

- 投資に対する目標設定が曖昧

- 短期的な利益ばかりを追いかける

- 感情に流されやすい

- 不確かな情報に惑わされすぎる

- リスク管理を怠っている

さまざまな特徴が挙げられるが、一貫した態度で筋の通った投資をしていないことと、まとめることができるだろう。

例えば、定期的な積立投資を継続して資産形成をするという投資法を実践しようとしていたのに、少し悪いニュースが出ただけで投資をやめてしまったり、短期売買を思いつきで始めたりするようなケースだ。

場当たり的な運用をしてしまうと思わぬ損を被ったり、本来得られるはずだったリターンを得られなくなったりする。

投資をすると儲けたいという欲、損をしてしまうのではという恐れの感情が葛藤してしまうことで冷静な判断ができなくなってしまわないように気をつけたい。

投資に失敗している人の割合

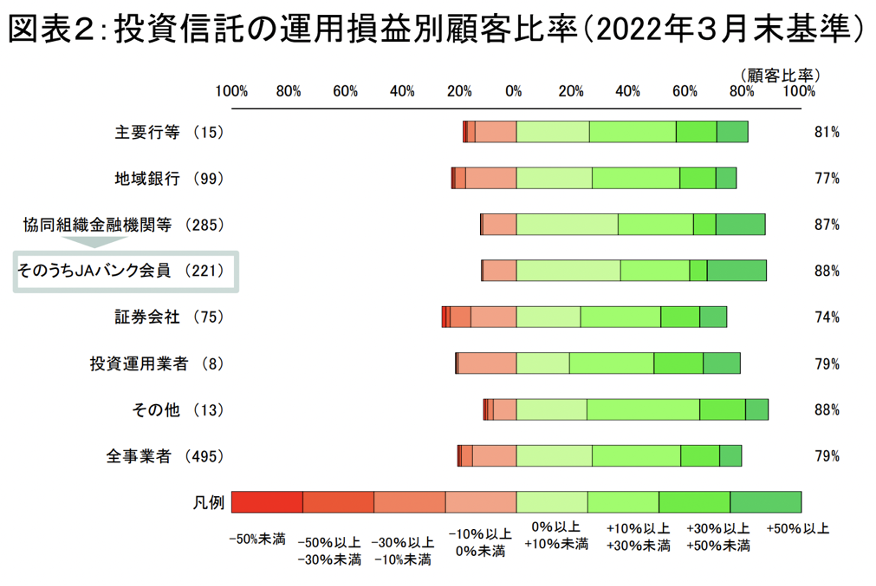

投資に失敗している人の割合を官公庁の資料をもとに考えてみよう。

上のグラフは金融庁が公表している2022年3月末基準の投資信託の運用損益別顧客比率のデータだ。

運用益がプラスとなっている顧客の割合は約8割だ。

元本割れを失敗と定義した場合、失敗している人の割合は2割ということになる。

しかし2020年度3月末時点のデータを見てみると、かなり違った印象を受けるだろう。

2020年はコロナショックの影響もあり、株式市場が下げたタイミングだったこともあり運用益が出ている割合が約3割。

つまり約7割が元本割れして失敗していたことになる。データをとる年度によって投資信託の元本割れの割合はかなり幅がある。

別の観点からも投資家がどの程度、損失を出しているのかを確認してみよう。

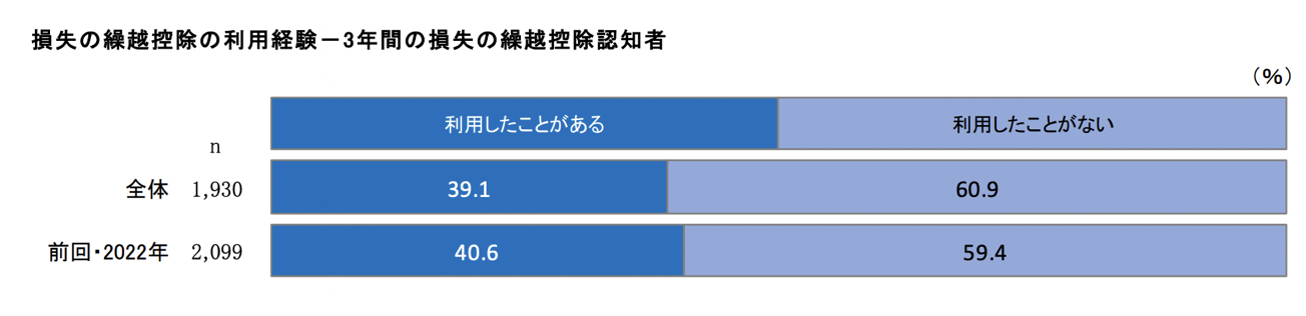

投資信託や株式投資では、確定申告をすると損失の繰越控除の特典が受けられる。

投資では株や投資信託の確定した利益から確定した損失を控除、つまり差し引くことができる。

しかし差し引いても損失が余った場合は翌年の利益からさらに差し引ける。(最長3年間)

損失の繰越控除の存在を知っている人のうち利用経験者(損した人)は39.1%という数字が確認できる。

少なくとも4割近くの人が損、つまり失敗しているという見方もできるかもしれない。

ただ、確定申告が面倒という理由で繰越控除をしない人や含み益を残して繰越控除で上手く損失を確定益から控除していることも考えられるため一概に失敗と決めつけづらい。

損失や失敗の定義、調査対象、時期によって投資に失敗している人の割合はかなり左右される。

参考に「失敗している人の割合」として数字を出してはみたが、個人投資家は失敗している人の割合について神経質になる必要はない。

投資をしている人という母集団の人が全て同じ条件で同じ投資をしている訳ではない。

投資対象や投資法別に分けると、この投資に失敗している人の割合は随分、違う数字が出てくるはずだ。

同じ条件で、くじ引きなどをするなら失敗する人の割合を求めることで、どの程度、元本割れをしてしまう可能性があるのかを考える際の参考となるかもしれない。

しかし、投資はくじ引きのように同じ条件で抽選し、当たり外れが決まるようなものではない。運用戦略次第で失敗する割合は抑えられる。

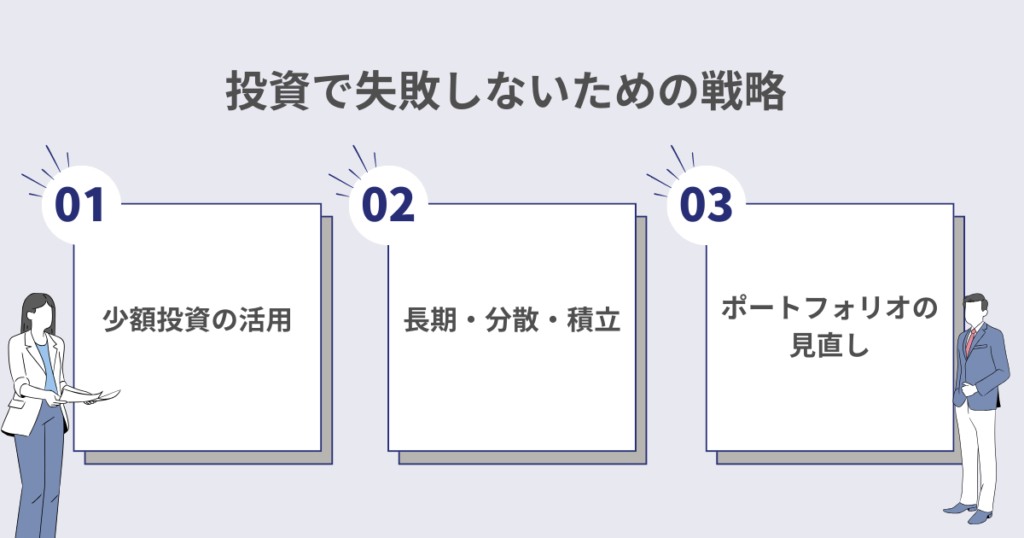

投資で失敗しないための戦略

投資は戦略次第で失敗する可能性をかなり抑えることができる。

ここでは失敗を抑えるための3つの戦略について解説する。

- 少額投資の活用

- 長期・分散・積立投資の実行

- 定期的なポートフォリオの見直しとリバランス

この3つを実行するだけでも、堅実な運用ができるので参考にしてみてほしい。

少額投資の活用

投資を始める際は、少額から始めることをおすすめする。投資は始めるタイミング次第で大きく元本割れしてしまうこともあるためだ。

一括でいきなり多額の投資をしてしまうとタイミングが悪かった場合、損が大きくなってしまうことがある。

しかし、少額から投資をすれば仮に投資をはじめたときの市況が悪くても損失は限定的だ。

後から挽回するための資金を手元に残しておくこともできる。

長期・分散・積立投資の実行

長期・分散・積立投資を実行するだけでも失敗を避けることができる。

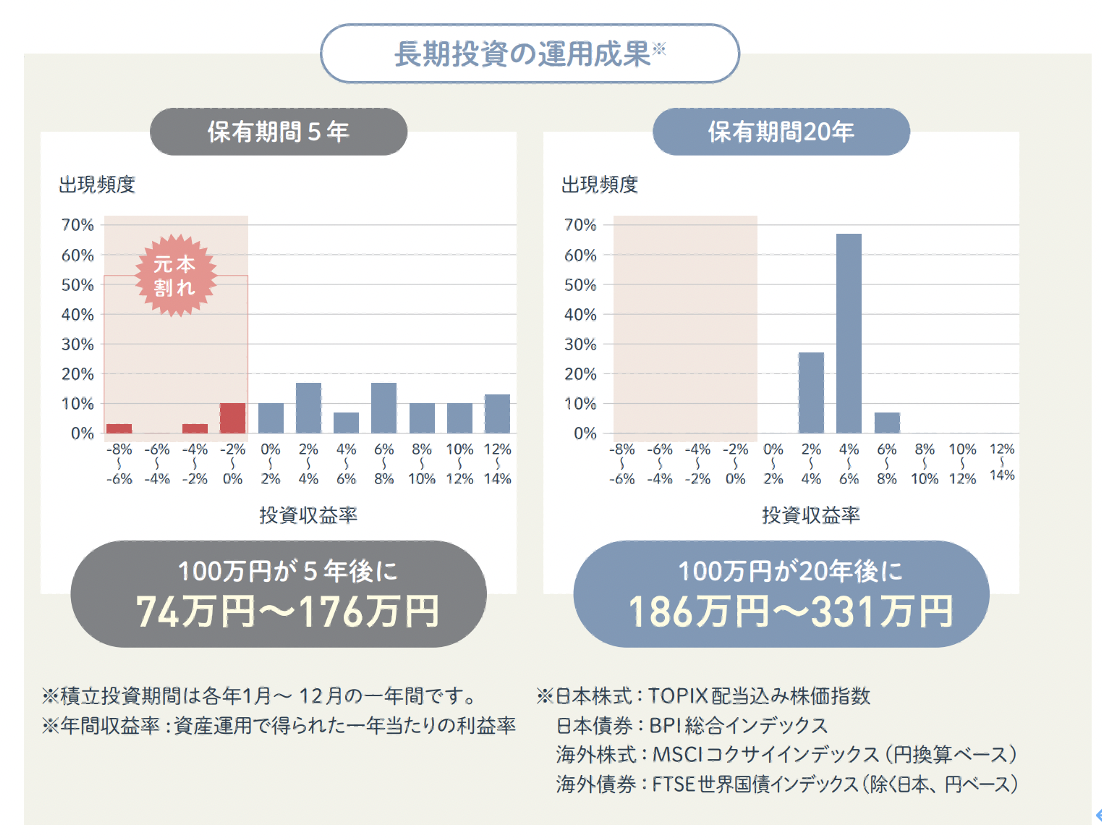

下は金融庁のNISAのガイドブックの一部を引用した図だ。

1989年以降、毎月同じ金額ずつ国内外の株式と債券に分散積立投資を行い、5年間と20年間それぞれ保有した場合の年間収益率を計算したものだ。

保有期間が5年程度のように短い期間だと始めたタイミングによって収益が大きくなることもあれば、元本割れしてしまうことがある。

しかし、保有期間が20年ともなると、どの時点から始めても安定した収益が安定し元本割れが1989年以降のデータではなかったことが分かる。

投資のやり方や始めるタイミング次第で失敗したり成功したりする振れ幅は大きい。

しかし長期・積立・分散投資を継続的に続けることで、投資で失敗してしまう可能性をかなり抑えられるだろう。

実際に弊社が投資家へ実施したアンケートにて、資産運用の失敗を防ぐコツを尋ねたところ、過半数を超える回答者が「長期・積立・分散投資の実践」を挙げていた。これらの投資法は、投資家の間で共通するリスク管理法となっているのだ。

定期的なポートフォリオの見直しとリバランス

市況や投資先の状況によって、定期的なポートフォリオの見直しとリバランスも大切だ。

長期投資となると投資している企業が時代に合わなくなることがある。また投資家自身が取れるリスクにも変化が出てくる。

投資家自身の変化と投資先や市況の変化に応じて、時代に合わせたポートフォリオに組み替えていこう。

変化に合わせて、保有資産の割合を調整することで、リスクとリターンのバランスが保てるようになる。

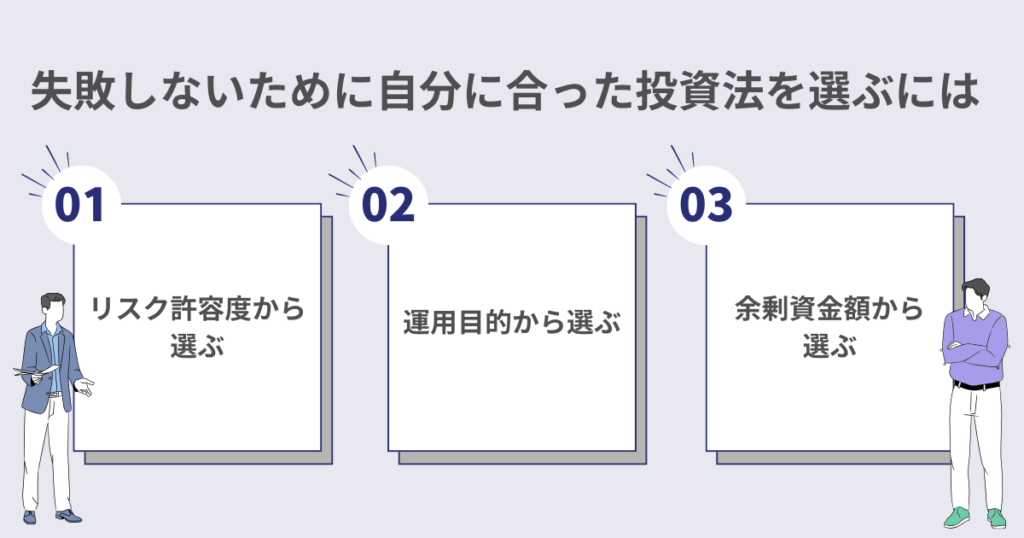

失敗しないために自分に合った投資法を選ぶには

投資を行う際には、自分に合った投資法を選ぶことが大切だ。

投資家にはそれぞれ事情や目標など違いがあり、全ての投資家のニーズに応えられる万能の投資法は存在しない。

しかし、自分にあった投資法をどのような基準で選べばよいか分からないという人も多いだろう。

- リスク許容度から選ぶ

- 運用目的から選ぶ

- 余剰資金額から選ぶ

それぞれ確認してみよう。

リスク許容度から選ぶ

投資をすると多かれ少なかれ資産が増減したり、元本割れしたりしてしまうことがある。

自身のリスク許容度を明確にしないで投資を始めると、想定以上の損失が発生した時に冷静な判断ができなくなってしまうだろう。

投資を続けること自体が苦しくなってしまうこともあるかもしれない。

投資はあくまでも人生を豊かにするための手段だ。許容できないほどの値動きや元本割れのリスクを抱えてしまうと、気になって日々の生活に悪影響も出てきてしまう。

また、退職後など働くことで得られる収入が見込めなくなるライフステージに突入したら、失ってはいけない資産の水準も出てくるだろう。

自分のリスク許容度を超えた投資は長く続けられないので、避けてほしい。

運用目的から選ぶ

運用目的を明確にしておくことも投資法選びの参考になる。

例えば、老後の生活資金を貯めたい、子供の教育費を準備したい、資産運用で不労所得を得たいなど、様々な運用目的があるだろう。

運用目的によって、最適な投資法は変わってくる。

また老後の生活資金を貯めるなら、将来的にいくら用意しなければいけないのか、具体的な目標額も設定しておきたい。

目標額次第でリターンをどこまで求めるかも左右されるためだ。

余剰資金額から選ぶ

投資は原則として余剰資金の範囲で行うべきだ。投資を余剰資金の範囲内にとどめることで、仮に失敗したとしても生活に支障が出なくなるはずだ。

ただし投資に回せる資金次第で取れる投資戦略に制限は出てくる。

例えば、日本株の中には最低単元の100株でも数十万円以上は用意しなければ投資できない銘柄もある。

ラップ口座のような投資一任運用商品の中には、最低契約金額が500万円程度用意しなければ選べないサービスもある。

資金次第で選べない投資戦略も出てくることには注意しよう。

ただ、大手ネット証券の投資信託は100円からでも購入が可能だ。

日本株も単元未満株に投資できるサービスが充実してくるなど、小口からでも投資しやすい環境も整ってきている。

無理のない範囲でできる投資から始めることをおすすめする。

失敗しないための投資の相談は誰にするべき?

投資で失敗しないための考え方や戦略について紹介したが、一人で上手く判断できる自信がないという方も多いのではないだろうか。

特に自身のリスク許容度や目標リターンのちょうど良いバランスを取るのは簡単ではない。

また投資は人生を豊かにするために行うことで、ご自身の人生設計やライフプランも総合的に踏まえた計画と戦略を立てたい。

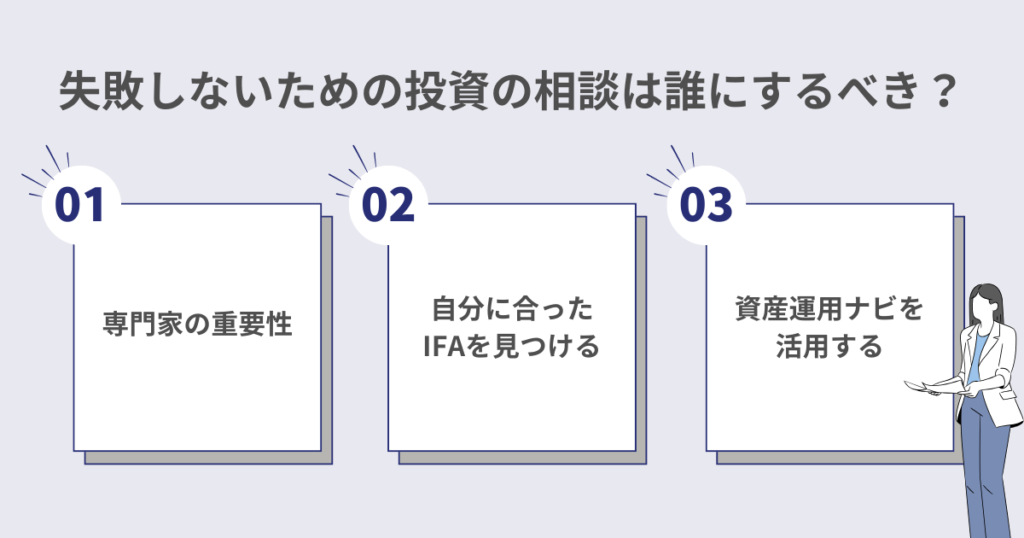

失敗を避ける一番の方法は専門家に相談することだ。

投資判断や資産管理における専門家の重要性

本記事でも長期・積立・分散投資の効用と基礎は紹介した。しかし、長期・積立・分散と言っても奥が深い。

投資対象にどの程度、外国株を入れるべきか、債券を入れるべきかといった資産クラスの比率次第でもリスクとリターンは大きく変わってしまう。

また、ライフステージに応じて資産をどのように管理していくかという計画も個別具体的に考えなければいけない。

専門家に相談すれば、不特定多数の誰かのための投資法や資金計画ではなく、あなたに合った提案をしてくれる。

IFAに相談するメリット

投資の相談をするとなると銀行や証券会社のアドバイザーを思い浮かべるかもしれない。

しかし、特定の金融機関に所属しているアドバイザーは投資家と利益相反の関係になってしまうことがある。

例えば営業方針で投資家の目的やリスク許容度には適さない商品を販売しなければいけないことも考えられるためだ。

本当に投資家によりそったアドバイスが期待できる専門家を探すならIFA(独立系フィナンシャルアドバイザー)がおすすめだ。

IFAは特定の金融機関に属さない中立的な立場で、顧客を第一に考えてアドバイスしてくれる専門家だ。

金融機関と直接、雇用関係にないからこそ自由な提案が期待できるところがメリットだ。

「資産運用ナビ」を活用しよう

相談できるIFAがいないなら、検索サービス「資産運用ナビ」を活用してほしい。

「資産運用ナビ」は投資家とIFAをつなげるマッチングサービスだ。

年齢や資産状況、相談内容などの質問に答えて入力、送信すれば、投資家に合ったIFAのプロフィールが閲覧できる仕組みだ。

それぞれ得意分野や職歴、投資に関する考え方など相談するべきIFAを選ぶための情報を確認できる。

そして、気になるIFAがいればオンラインで相談してみよう。

無料で相談できる上、相性が悪ければ違うIFAにも相談できる。

投資で失敗しないためにも、信頼できるIFAを探してみよう。

投資に失敗した人の割合を知って最適な投資戦略を考えよう

投資で失敗している人の割合や失敗の防ぎ方、投資戦略について解説した。

投資経験がないと過度に心配してしまうかもしれないが、正しい知識があればリスクと上手くつきあっていくこともできるだろう。

長期・積立・分散投資を一貫して続ければリスクを抑えた堅実な運用も可能だ。

しかし、リスク許容度や目標リターン、ライフプラン次第では詳細で個別具体的なアドバイスが必要になるだろう。

疑問や不安があれば「資産運用ナビ」を活用して信頼できる専門家に相談してみてほしい。

特に投資で失敗したくない人にとってIFAは頼りになるはずだ。

投資の失敗する割合に関するQ&A