※本ページはアフィリエイトリンク(広告)を含みます

- 投資信託で運用してみたいが、何から・どのように始めればいいかわからない

- どの証券会社で投資信託を購入するか迷っている

- 投資信託を購入する手順を詳しく知りたい

投資信託は、少額から購入しやすく、1本で複数の株式や債券などに分散投資できる金融商品だ。

ただし、投資信託は預貯金とは異なり、元本保証はない。基準価額が下がれば損失が出る可能性があるため、「始めやすい商品」ではあっても「必ず増える商品」ではない。

投資信託を始めるときは、まず生活防衛資金を確保したうえで、運用目的・投資期間・リスク許容度を決めることが大切だ。そのうえで、商品、口座、購入方法、手数料を順番に確認しよう。

本記事では、投資信託の始め方、ネット証券の選び方、購入時の注意点を初心者にもわかりやすく解説する。

投資信託の始め方|初心者は4ステップで進めよう

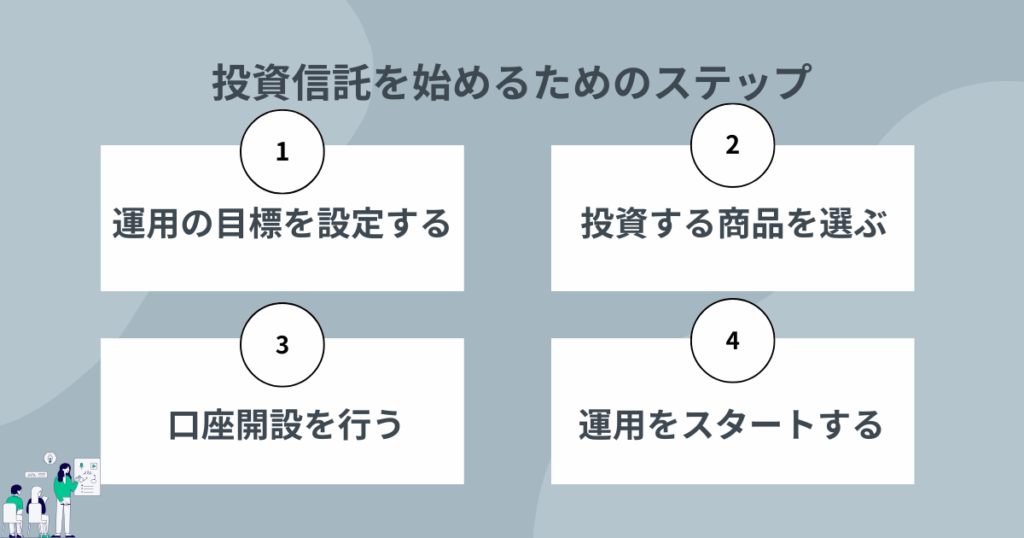

投資信託は、次の4つのステップで始められる。

- ステップ1:運用の目標を設定する

- ステップ2:投資する商品を選ぶ

- ステップ3:口座開設を行う

- ステップ4:運用をスタートする

それぞれの手順を詳しく確認していこう。

ステップ1:運用の目標を設定する|目的・期間・損失許容額を決める

投資信託を購入する前に、まず運用の目標を決めよう。

同じ投資信託でも、老後資金を20年かけて準備する場合と、数年後の住宅資金を準備する場合では、選ぶべき商品やリスクの取り方が異なる。

投資を始める前に、以下の項目を整理しておきたい。

- 目的:老後資金、教育資金、住宅資金、余剰資金の運用など

- 投資期間:5年以内、10年以上、20年以上など

- 投資額:毎月いくら積み立てるか、まとまった資金を使うか

- リスク許容度:一時的に何%程度の値下がりまで耐えられるか

- 使う予定の資金:近いうちに使うお金を投資に回していないか

特に初心者は、投資額を決める前に生活防衛資金を確保しておこう。生活費や近い将来に使う予定のお金まで投資に回すと、相場が下落したタイミングで売却せざるを得なくなる可能性がある。

ステップ2:投資する商品を選ぶ|株式・債券・バランス型の違いを確認する

運用目的が明確になったら、実際に購入する投資信託を選ぶ。

投資信託には、主に以下のような種類がある。投資対象によって、値動きの大きさや向いている目的が異なる。

| ファンドの種類 | 投資対象 | 特徴 | 向いている人 |

|---|---|---|---|

| 株式ファンド | 国内外の株式 | 値動きは大きくなりやすいが、長期では成長を期待しやすい | 10年以上の長期運用を考える人 |

| 債券ファンド | 国内外の債券 | 株式より値動きが抑えられやすいが、金利・為替・信用リスクがある | 値動きを抑えたい人 |

| バランスファンド | 株式・債券・REITなど複数資産 | 1本で複数資産に分散しやすい | 自分で資産配分を管理するのが難しい人 |

| REIT (不動産投資信託) | 不動産 | 不動産からの賃料収入や売買益をもとに分配を目指す | 株式・債券以外にも分散したい人 |

一般的に、株式ファンドやREITは値動きが大きくなりやすい。一方、債券ファンドやバランスファンドは値動きを抑えやすい場合があるが、元本保証ではない。

投資信託を選ぶ際は、過去のリターンだけで判断しないようにしよう。投資対象、地域、信託報酬、為替ヘッジの有無、純資産総額、運用方針を確認することが重要だ。

ステップ3:口座開設を行う|NISA口座は金融機関選びが重要

投資信託を購入するには、証券会社や銀行などの金融機関で口座を開設する必要がある。

金融機関によって、取扱ファンド、積立設定のしやすさ、ポイントサービス、入出金の利便性、アプリの使いやすさ、相談体制が異なる。

特にNISA口座は、原則として1人1口座のみ開設できる。金融機関の変更は可能だが、手続きやタイミングに注意が必要だ。

口座開設前には、以下を確認しておこう。

- 買いたい投資信託を取り扱っているか

- 投信積立の設定金額や頻度が自分に合っているか

- NISA口座に対応しているか

- 購入時手数料、信託報酬、ポイント条件を確認しやすいか

- アプリや管理画面が使いやすいか

- 必要に応じて相談できる窓口やサポートがあるか

ステップ4:運用をスタートする|目論見書とリスクを確認して購入する

口座開設が完了したら、投資信託の購入手続きを行う。

多くの金融機関では、パソコンやスマートフォンから投資信託を購入できる。購入時には、交付目論見書などの書類をウェブ上で確認することが一般的だ。

交付目論見書には、ファンドの目的、投資対象、リスク、手数料、運用方針など、投資判断に必要な情報が記載されている。購入前に必ず確認しよう。

購入方法は、大きく分けて「スポット購入」と「積立購入」がある。

| 購入方法 | 特徴 | 向いている人 |

|---|---|---|

| スポット購入 | 任意のタイミングでまとめて購入する | 余剰資金を一部投資したい人 |

| 積立購入 | 毎月・毎週など決まったタイミングで自動購入する | 初心者、買うタイミングに迷う人 |

購入後は、毎日値動きを確認しすぎると不安になりやすい。長期運用が目的なら、月1回から四半期に1回程度、資産配分や積立状況を確認する程度でも十分な場合が多い。

\ あなたに合うアドバイザーを診断 /

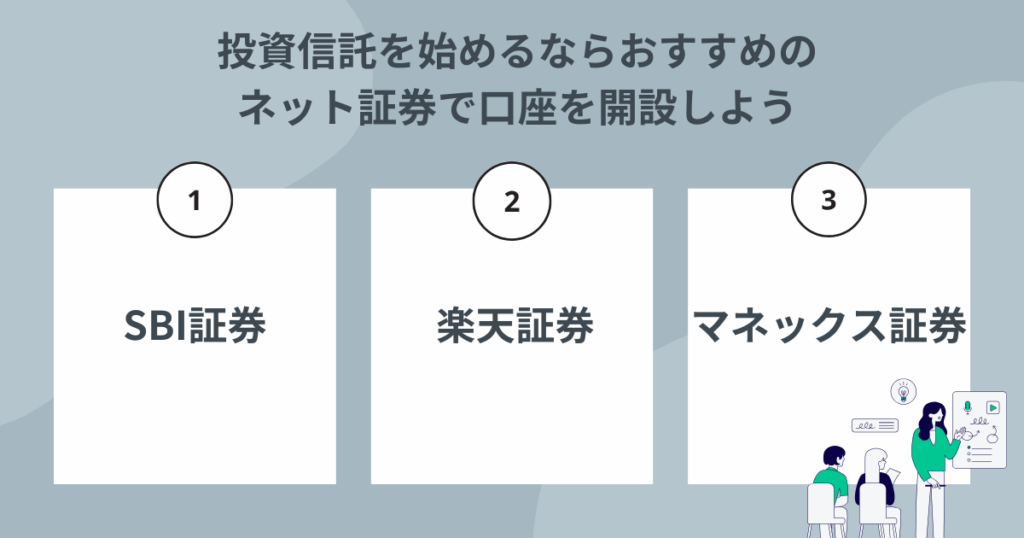

投資信託はどこで買う?ネット証券3社の違いを比較

投資信託は、証券会社、銀行、信用金庫、保険会社などで購入できる。

ただし、初心者が少額から積立投資を始めるなら、取扱商品が多く、スマートフォンで手続きしやすいネット証券を候補にしやすい。

ここでは、SBI証券、楽天証券、マネックス証券の特徴を整理する。サービス内容やポイント還元率は変更されることがあるため、申し込み前に公式サイトで最新条件を確認しよう。

| 証券会社 | 特徴 | 向いている人 | 確認したい点 |

|---|---|---|---|

| SBI証券 | インターネットコースでは投資信託の買付手数料無料複数のポイントサービスを選びやすい | ポイントの選択肢や商品ラインナップを重視する人 | 使えるポイント クレカ積立条件 対象ファンド |

| 楽天証券 | 楽天カード・楽天キャッシュ・楽天銀行との連携がしやすい | 楽天ポイントや楽天銀行を普段から使う人 | 楽天カード決済 楽天キャッシュ決済 マネーブリッジ金利 |

| マネックス証券 | クレカ積立や投信保有ポイントなどのサービスがある | マネックスポイントやdポイントを活用したい人 | 対象カード ポイント付与率 対象ファンド |

SBI証券|投信積立とポイントサービスの選択肢が多い

| 購入手数料 (投資信託) | インターネットコースではすべての投資信託で買付手数料無料と案内 |

|---|---|

| 最低積立金額 | 100円以上1円単位に対応するファンドがある |

| クレカ積立 | あり。設定金額・還元率はカード種類や条件により異なる |

| 選べる主なポイント | Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなど |

| ポイント投資 | ポイント種類により利用可否が異なる |

SBI証券は、投資信託の取扱いやポイントサービスの選択肢が多いネット証券だ。

投資信託の保有や取引などでポイントを貯められ、メインポイントとして複数のポイントサービスから選べる。

ポイントを重視する場合は、どのポイントが貯まるかだけでなく、ポイント投資に使えるか、クレカ積立の条件を満たせるかも確認しよう。

\ 累計口座数1,000万突破!手数料無料で取引するなら /

楽天証券|楽天カード・楽天キャッシュ・楽天銀行との連携がしやすい

| 楽天カード積立 | 毎月100円から10万円までの積立に対応 |

|---|---|

| 楽天キャッシュ積立 | 毎月最大5万円まで投信積立に対応 |

| ポイント投資 | 投信積立の買付代金に楽天ポイントを利用可能 |

| 楽天銀行連携 | マネーブリッジにより入出金や普通預金金利優遇を利用できる |

| マネーブリッジ金利 | 普通預金残高1,000万円以下は年0.38%、1,000万円超の部分は年0.32%と案内 |

楽天証券は、楽天グループのサービスを普段から使っている人にとって利用しやすい。

楽天カード決済や楽天キャッシュ決済で投信積立ができるほか、楽天銀行とのマネーブリッジにより、証券口座と銀行口座の資金移動がしやすくなる。

ただし、ポイント還元率や普通預金金利は変更される場合がある。楽天経済圏を活用したい人でも、投資信託そのものの投資対象・信託報酬・リスクを優先して確認しよう。

マネックス証券|クレカ積立と投信保有ポイントを確認したい

| クレカ積立 | 毎月10万円まで対応 |

|---|---|

| マネックスカード積立 | 5万円以下は1.1%、5万円超7万円以下は0.6%、7万円超10万円以下は0.2%の還元率が案内 |

| 投信保有ポイント | 保有残高に応じてdポイントまたはマネックスポイントが貯まる |

| ポイント投資 | マネックスポイントやdポイントを使って投資信託を買付可能 |

| 注意点 | 対象銘柄・対象口座・付与率は変更される場合がある |

マネックス証券は、クレカ積立や投信保有ポイント、ポイント投資を活用したい人に向いている。

投信保有ポイントは、保有残高に応じて毎月ポイントが貯まる仕組みだ。ただし、対象外となる銘柄や口座があり、付与率も銘柄ごとに異なる。

ポイントを重視する場合でも、ポイント付与率だけで投資信託を選ばないようにしよう。長期投資では、投資対象、信託報酬、運用方針の方が重要になることが多い。

投資信託を始める際の注意点

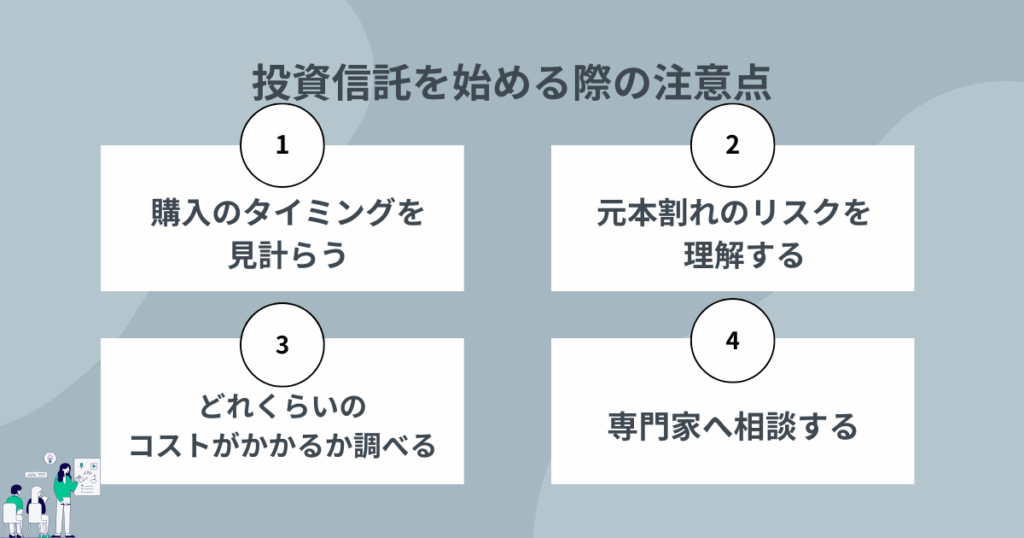

投資信託で運用を始める際は、次の点に注意したい。

- 購入タイミングを当てようとしすぎない

- 元本割れのリスクを理解する

- どれくらいのコストがかかるか調べる

- NISAや税金の仕組みを確認する

- 必要に応じて専門家へ相談する

購入タイミングを当てようとしすぎない

投資信託の基準価額は原則として1日1回算出され、投資対象の値動きや為替などの影響を受けて変動する。

そのため、できるだけ安いタイミングで買いたいと考えるのは自然だ。しかし、初心者が相場の底値を正確に当てるのは難しい。

買い時で迷って投資を始められない場合は、毎月・毎週など決まった周期で自動的に買い付ける積立投資を活用しよう。

積立投資であれば、買うタイミングを分散できる。相場が高いときは少ない口数を、安いときは多い口数を購入できるため、購入価格の偏りを抑えやすい。

元本割れのリスクを理解する

投資信託には元本割れのリスクがある。

債券ファンドやバランスファンドのように比較的値動きを抑えやすい商品でも、金利、為替、信用リスク、市場環境などの影響で基準価額が下がることがある。

投資信託の主なリスクは以下の通りだ。

| リスク | 内容 |

|---|---|

| 価格変動リスク | 株式や債券などの価格変動により基準価額が上下する |

| 為替リスク | 外貨建て資産に投資する場合、為替変動の影響を受ける |

| 金利変動リスク | 金利の変動により債券価格などが変動する |

| 信用リスク | 発行体や取引先の信用状態が悪化し、価格に影響する |

| 流動性リスク | 市場環境によって売買しにくくなる場合がある |

各ファンドの具体的なリスクは、交付目論見書に記載されている。購入前に必ず確認しよう。

どれくらいのコストがかかるか調べる

投資信託では、主に次のようなコストが発生する。

| 手数料の種類 | 概要 | 確認するポイント |

|---|---|---|

| 購入時手数料 | 購入時にかかる手数料 | 無料のファンドや金融機関もある |

| 信託報酬 | 運用中にかかり続ける費用 | 長期投資では特に影響が大きい |

| 信託財産留保額 | 解約時に差し引かれる場合がある費用 | かからないファンドもある |

| その他費用 | 監査費用、売買委託手数料など | 目論見書で確認する |

特に信託報酬は、ファンドを保有している間ずっとかかる。似たような投資対象のファンドでも信託報酬が異なることがあるため、複数の商品を比較しよう。

NISAや税金の仕組みを確認する

投資信託の売却益や分配金には、原則として20.315%の税金がかかる。

一方、NISA口座で購入した投資信託から得られる運用益は、制度の条件を満たす限り非課税となる。

2024年以降のNISA制度では、つみたて投資枠は年間120万円、成長投資枠は年間240万円で、併用すると年間360万円まで投資できる。非課税保有限度額は合計1,800万円で、そのうち成長投資枠は1,200万円までだ。

ただし、NISAは利益を非課税にする制度であり、損失を防ぐ制度ではない。NISA口座で損失が出ても、課税口座の利益との損益通算はできない点にも注意しよう。

必要に応じて専門家へ相談する

投資信託には数多くのファンドがあり、「どの銘柄が自分に合っているのか分からない」「資産配分をどう決めればよいか分からない」と感じる人も多い。

そのような場合は、金融機関の窓口、FP、IFA(独立系ファイナンシャルアドバイザー)などに相談するのも選択肢だ。

ただし、相談先によって取扱商品、手数料、報酬体系、提案できる範囲は異なる。相談する際は、以下を確認しておこう。

- 相談料や取引手数料がどのように発生するか

- 提案できる金融商品や金融機関の範囲

- 提案商品のデメリットやリスクも説明してくれるか

- 購入後の見直しやフォロー体制があるか

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った

資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

投資信託の始め方は難しくない!ただし商品選びは慎重に

投資信託の口座開設や購入手続きは、オンラインで完結できる金融機関が多い。スマートフォンからでも手続きしやすく、初心者でも始めやすい環境は整っている。

しかし、数多くある投資信託の中から、自分の目的やリスク許容度に合う商品を選ぶのは簡単ではない。

まずは、投資目的、投資期間、毎月の投資額、許容できる値下がり幅を整理しよう。そのうえで、低コストで分散された投資信託を中心に比較すると選びやすい。

商品選びや資産配分に不安がある場合は、専門家に相談して、自分に合った運用方針を確認するのもよいだろう。

\ あなたの資産運用を任せるプロを診断 /

投資信託をどこで買うのかに関するQ&A

\ あなたの資産運用を任せるプロを診断 /

出典

金融庁「NISAを知る」

金融庁「よくある質問:NISA特設ウェブサイト」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」(更新日:2025年4月1日)

資産運用業協会「学ぶ・知る」

投資信託協会「交付目論見書の作成に関する規則」

SBI証券「投資信託」

SBI証券「積立を設定する|投資信託 取引 操作ガイド」

SBI証券「ポイントサービスを設定する|投資信託 取引 操作ガイド」

楽天証券「投信積立」

楽天証券「クレカ積立(楽天カードクレジット決済)」

楽天証券「楽天キャッシュ(電子マネー)で投信積立」

楽天銀行「普通預金(マネーブリッジ利用者)- 商品詳細説明書」

マネックス証券「クレカ積立」

マネックス証券「マネックスカード|クレカ積立」

マネックス証券「投信保有ポイント」

マネックス証券「投資信託でポイント活用『ポイント投資』」

-3.png)