- 配偶者控除と配偶者特別控除のそれぞれの適用条件がわからない

- 自分の収入状況に応じた最適な税制控除の方法が知りたい

- 配偶者の収入による影響を把握したい

配偶者がいる方は所得控除が適用できる。しかし一定額以上の所得がある配偶者の場合には適用ができないため、事前に適用条件を把握しておくべきだ。

また「配偶者控除」と「配偶者特別控除」の2種類あり、どのような違いがあるのか分からない方もいるだろう。

この記事では配偶者控除にフォーカスをあて、適用条件や違い、税制面におけるノウハウを紹介する。

配偶者控除と配偶者特別控除

2つの違いはどのような内容なのだろうか。ここでは概要と条件をそれぞれ分けて紹介する。

配偶者控除の概要と適用条件

配偶者控除とは納税者の所得を最大38万円控除できる制度である。例えば年間所得が400万円の方に配偶者控除がある場合、所得が362万円になる。

このように所得税や住民税の課税対象額を抑え、納税額の圧縮につなげることができる。

ただし以下の条件をクリアしていなければいけないため注意してほしい。

- 民法上配偶者である(内縁の妻などは該当しない)

- 生計を一にしている

- 納税者が青色申告者で配偶者が事業専従者として給与をもらっていないこと。または白色申告者の専従者でないこと

- 配偶者の所得が48万円以下であること(年収にすると103万円以下)

また配偶者の年齢が70歳は老人控除対象配偶者に該当し、控除額が大きくなる。詳しくは以下の表を参考にしてほしい。

| 納税者の合計所得 | 控除額 | |

|---|---|---|

| 一般控除対象者配偶者 | 老人控除対象者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円~950万円 | 26万円 | 32万円 |

| 950万円~1,000万円 | 13万円 | 16万円 |

配偶者特別控除の概要と適用条件

一方配偶者特別控除とは納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円以上133万円未満である場合に適用される控除だ。控除額は納税者の収入と配偶者によって以下の表の通りとなる。

| 配偶者の所得 | 納税者の所得 | ||

|---|---|---|---|

| 900万円以下 | 900万円~950万円 | 950万円~1,000万円 | |

| 48万円~95万円 | 38万円 | 26万円 | 13万円 |

| 95万円~100万円 | 36万円 | 24万円 | 12万円 |

| 100万円~105万円 | 31万円 | 21万円 | 11万円 |

| 105万円~110万円 | 26万円 | 18万円 | 9万円 |

| 110万円~115万円 | 21万円 | 14万円 | 7万円 |

| 115万円~20万円 | 16万円 | 11万円 | 6万円 |

| 120万円~125万円 | 11万円 | 8万円 | 4万円 |

| 125万円~130万円 | 6万円 | 4万円 | 2万円 |

| 130万円~133万円 | 3万円 | 2万円 | 1万円 |

適用条件に大きな違いはないものの、所得が大きく関係してくる。なお配偶者の所得が133万円以上の場合は適用できないため注意してほしい。

配偶者控除と配偶者特別控除の違い

最大の違いは所得額によって控除額に差額が生じることだ。それぞれの所得によって控除額が大きく異なり、一桁になる場合もある。

一方で納税者の所得が900万円以下で、配偶者の所得が95万円以下であれば控除額に違いは生じないこともわかる。そのため使い分けるためには先程紹介した表を参考にしてほしい。

配偶者の所得が税額控除に与える影響

では配偶者の所得はどれくらい税額控除に影響を与えるのだろうか。ここでは考えられる影響について紹介する。

配偶者の所得が増えた場合、どの控除が適用可能か

本人の年収が1,095万円以下で、配偶者の年収が150万円以下の場合は、どちらの控除も38万円の控除が適用される。そのため配偶者の所得のボーダーラインは年収150万円だ。

150万円の年収ということは年間所得95万円以下となることから「150万円の壁」とも呼ばれ、控除額が38万円になる。もちろん納税者の所得によって異なるため一概には言えないものの、所得が900万円以下であれば2つの控除額は変わらないため、このように言われる。

しかし150万円以上の所得となった場合は控除額が減ることにもなるため注意してほしい。

雑損控除にも影響がでる

雑損控除とは災害や盗難などによって損害を受けた人が所得から一定額を控除できる制度。納税者本人だけでなく、配偶者や生計を一にしている親族が被害に合った場合も該当する。

例えば自宅に泥棒があり金銭類が盗まれた際に利用することが可能だ。しかし配偶者が損害を受けた場合、年間所得が48万円以下でなければ対象から外れてしまうことには注意が必要だ。

配偶者も納税義務がある

忘れてはいけないのは、所得がある配偶者も所得税と住民税を納税しなければいけないということ。仮に48万円の所得であれば2万4,000円の所得税と4万8,000円の住民税を支払わなければいけない。

旦那である納税者の控除ばかりを意識するのではなく、配偶者の税金も把握しておこう。

収入状況に応じた最適な税額控除の選択

これまで配偶者控除の概要について紹介したが、他にもさまざまな所得控除があるため、適切な税額控除を選択することが望ましい。納税者の方はどのような点を意識するべきなのだろうか。

ここでは税額控除のポイントを3つ紹介する。

どちらの控除が自身に適しているか

本記事で紹介した2つの控除について、どちらが自身に適しているのか考える方も多いだろう。しかし一般的には所得が多いことに越したことがないと考えるのが通常だ。

そのため無理に所得を減らして配偶者控除を適用させようとする必要もない。配偶者控除は納税額を大幅に減少させることができない。

例えば900万円の所得の方が配偶者控除38万円を適用した場合と、配偶者特別控除で3万円を差し引いた場合の所得税は以下の表の通りの差額となる。

| 配偶者控除38万円の場合 | 配偶者特別控除3万円の場合 | |

|---|---|---|

| 所得税 | 134万6,600円 | 142万円7,100円 |

約8万円の所得税を軽減できるが、配偶者の所得は以下の表の通り85万円も差額が生じる。

| 配偶者控除38万円の場合 | 配偶者特別控除3万円の場合 | |

|---|---|---|

| 配偶者の所得 | 48万円 | 133万円 |

すなわち所得より納税額の方が安くなることはないことがわかる。そのため配偶者控除ばかりを意識する必要もなく、所得を増やした方がよいだろう。

所得税と住民税の考慮点

所得税や住民税は納税者の所得が低くなるほど納税額を抑えることができる。そのため利用できる控除がないか確認しておくと良いだろう。例えば配偶者控除以外には以下の控除で所得を圧縮することができる。

- 雑損控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 扶養控除

- 基礎控除

もちろん細かな適用条件が定められているが、場合によっては数百万円の所得を圧縮することができるだろう。そのため配偶者控除だけに着目するのではなく、幅広い観点から控除が適用できないか考慮することが大切である。

配偶者の就労状況と最適な控除の選択

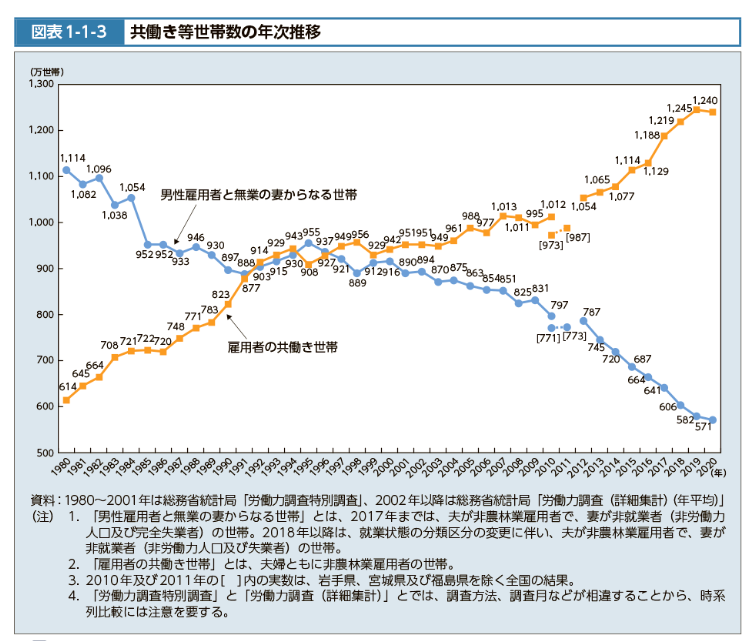

厚生労働省の発表(下図参照)によると、昨今共働き世帯が過去最高の世帯数を推移となっていることから、配偶者の所得も大きくなっていることが推測できる。

- 出典:厚生労働省 図表1-1-3 共働き等世帯数の年次推移

そのため配偶者控除の適用を受ける納税者も減りつつあるだろう。もちろん有効な節税方法ではあるものの、所得を増やしている家庭も多いため無理に配偶者控除を利用するのではなく、最適な控除の選択を行うことが大切だ。

税額の最適化を図るためにはIFAへの相談

IFAとは独立系ファイナンシャルアドバイザーと呼ばれ、顧客の資産増加や節税方法のアドバイスを行う専門家である。税額の最適化を図るためには欠かせない業種であるが、どのようなメリットがあるのだろうか。

ここではIFAに相談するメリットについて紹介する。

節税効果の重要性

会社員の方は所得を控除できる項目が限られているため、配偶者控除を利用して少しでも節税することが大切だ。個人事業主やフリーランスは経費にできる項目も多いため、節税の自由度は高い傾向にある。

しかし会社員の方は控除できる項目も多くないため、どのように節税するかが重要視されている。しかし普段から節税を心がけている方も少ないうえ、専門的な知識がわからないという方も多いだろう。

そこでおすすめするのがIFAだ。IFAに相談した場合どのようなメリットがあるのだろうか。次の項で解説しよう。

IFAへの相談によるメリット

IFAに相談することで以下のメリットにつながる。

- 自分に合った節税方法を提案してもらえる

- 節税の具体的な戦略を立案してくれる

- 納税者だけでなく家族全員の節税案を提案してくれるため家計の資産管理ができる

IFAに相談すれば、本人だけでなく家族も含めた節税プランを提案してくれる。節税した分で趣味や娯楽に生かすことも可能となるだろう。

また近年人気が高まっている資産形成を始めることも可能だ。IFAは節税だけでなく、資産運用のプロフェッショナルアドバイザーでもあるため、顧客の資産を増やす方法も紹介してくれるメリットもある。

「わたしのIFA」による税務アドバイスと資産管理のサポート

「わたしのIFA」では税務に関するアドバイザーが多く登録しているため、相談内容に合わせて適切なIFAを見つけることが可能だ。面談は無料であり、専門家から正しい節税アドバイスをもらうことができる。

さらに税務アドバイスだけでなく、資産管理についての専門家でもあるため、お金に関する悩みがある方はぜひ利用してみてほしい。

まとめ

配偶者と納税者の所得によって変わる配偶者控除。最大38万円所得から差し引くことができるため、所得税・住民税の節税につなげることができる。

しかしこれに限らず所得控除の方法はさまざまあり、使い方によっては大きく所得を圧縮することができるだろう。とはいえ所得控除はそれぞれ適用条件が設けられており、複雑な部分もある。

まずは「わたしのIFA」を活用し、一度IFAなどの専門家に依頼してみてはいかがだろうか。IFAに相談することで、自分のライフスタイルに適した人生設計や資産形成が可能となる。

「わたしのIFA」を活用することで、自分に最適なアドバイザーに出会うことができる。ぜひ下記ボタンより無料相談を申し込んでみよう。