- 若い世代におすすめの運用法が知りたい

- 長期的な資産増加のための戦略が知りたい

- 初心者向けの投資手法とリスク管理を実践したい

株式会社FOLIOが調査した「資産運用に関する実態調査」によると、資産運用を経験している20代は40.2%で、最も高い割合となった。

とはいえ、まだ将来のライフイベントに備えた資産運用を始めていない人もいるだろう。

若い世代が資産運用をするうえで、どのようなポイントを踏まえておくべきなのだろうか。

そこで今回は、若者が資産運用をする際に知っておくべきポイントについて解説する。

これから資産運用を始めたい人は、参考にしてほしい。

若者が知るべき資産運用の基本

若者が資産運用を始める場合に、どのようなポイントを踏まえながら準備すると効率的なのか解説する。

資産運用をする必要性だけでなく、投資の基本的な手法について解説する。

- 若年層における資産運用の意義

- 投資の基本原則

- 投資手法におけるリスクとリターン

それぞれの項目について解説する。

若年層における資産運用の意義・重要性

若い年代が資産運用をする必要性は、ますます高まっている。

将来的な物価変動やインフレリスクによって、公的年金だけで生活はできないと言われている。

そのため、公的年金で不足する資産を個人で準備する必要がある。

また、厚生労働省が発表している「令和4年賃金構造基本統計調査の概況」では、20歳から24歳では21万8,500円、25歳から29歳までは25万1,200円と他の年代に比べて低い。

そのため、貯蓄に回せる資金の余裕も少なく、運用先も限られている。

実際に、金融広報中央委員会が調査した「家計の金融行動に関する世論調査」では、20代と30代の金融資産は非保有割合は以下の通りになった。

- 20代

- 36.8%

- 30代

- 28.4%

つまり、若年層は限られた資金から運用効果の高い金融商品に預けて増やさないと、今後のライフプランで必要な資金を準備できない可能性がある。

投資の基本原則と始め方

投資を始めるうえで理解しておくべき基本として「収益性」「安全性」「流動性」の3つがある。

- 収益性

- 資産がより増えやすいかどうか

- 安全性

- 投資に回した元本が減らないか

- 流動性

- 資産を現金化しやすいか

すべてのポイントが優れている金融商品はない。

各商品ごとに、特性も大きく異なる。

自身のリスク許容度を踏まえながら、どの項目を重視すべきかを把握しておくと良い。

また、お金を増やしたいタイミングや目的によっても重視するポイントが違う。

リスクとリターンの理解

株式市場や債券市場は、常に日々変動している。

そのため、投資をする最適なタイミングを自分で捉えるのは難しいだろう。

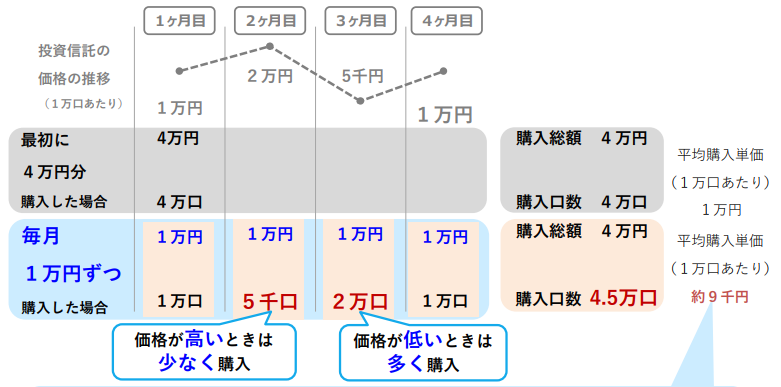

そのため、投資の知識や経験が乏しい場合でも、資産運用を効果的に行いたい場合は、毎月決まった金額を継続して購入する「積立投資」が望ましい。

積立投資を実施すると、平均購入単価を抑えられるメリットがある。

積立投資の代表的な方法には「定量購入法」と「ドルコスト平均法」がある。

- 定量購入法

- 毎月決まった数量を購入する

- ドルコスト平均法

- 毎月決まった金額を購入する

たとえば、4万円を一括投資した場合と、1ヵ月1万円を4ヵ月積立投資した場合で、購入単価を比較すると、積立投資のほうが平均購入単価が低くなった。

平均購入単価が低くなるのは、価格が下がった場合により多くの口数を購入できるからである。

このように、積立投資で平均購入単価を下げながらリスクコントロールすると良い。

初心者向けの運用手法とリスク管理

若い年代は資産運用が必要だが、投資の経験がないと、適切な投資手法が分からない。

どのような方法が若年層の投資方法として適切か、投資リスクのコントロール方法とあわせて確認する。

若年層に適した投資手法

若年層に適した投資方法が「分散投資」である。

分散投資は、投資リスクを軽減する効果に加えて、運用を高める効果がある。

2020年にニッセイ基礎研究所が調査した「分散投資効果の計測とパフォーマンス改善の検証」によると、分散投資効果によってリスクを20%低減できている。

また、年率換算でみたリターンが3.92%から4.25%に向上している。

そのため、分散投資は運用パフォーマンスの上昇に寄与している。

そのため、投資で一定の成果を出すためには、分散投資が重要といえるだろう。

異なる値動きをする資産や銘柄を取り入れておけば、他の資産が値下りしても、他の資産が値上がりすればリスクを下げることができる。

そのため、複数の資産に分散した投資が有効とされている。

1銘柄でも異なる資産で運用をする銘柄であれば、資産分散ができていることになる。

投資信託はその代表格だろう。

1銘柄を購入するだけで、商品によっては、1,000以上の個別銘柄が含まれており、それだけ分散投資を行うことになる。

投資におけるリスクとポートフォリオ管理の重要性

投資にはさまざまなリスクがある。

リスクごとの特性について把握しておかないと、効果的な資産運用の効果が得られない可能性があるだろう。

代表的な投資におけるリスクは、以下の通りである。

- 価格変動リスク

- 株式や債券の価格が変動するリスク

- 信用リスク

- 債券や株式を発行する国や企業が破綻したり、利息や元金を支払えなくなるリスク

- 流動性リスク

- 保有している金融資産を売却したいと思っても、取引数が少なくすぐに売却できないリスク

- カントリーリスク

- 国や地域の情勢や経済状態によって、資産価値が増減するリスクをカントリーリスク

それぞれのリスクを低減させるためには、ポートフォリオの構築が重要である。

ポートフォリオは、自身のリスク許容度に応じた金融商品の構成比率を意味する。

ポートフォリオを最適化しておくことで、自身のイメージに沿った資産運用ができる。

若年層におすすめのポートフォリオ例

若年層におすすめのポートフォリオは「100-自分の年齢」を株式で構成させると良い。

株式は、金融商品の中でもリスクとリターンが高い。

ただし、投資期間が長くなれば、安定的なリターンを得られる可能性が高まる。

ただし、株式だけだとリスクが高くなるので、株式とは異なる値動きをする債券を利用して、分散投資をすると良い。

長期的視点での資産増加戦略

長期投資によって、資産を増やす方法があるものの、どのような戦略のもと進めていくべきなのか。

- 長期投資の利点

- 目標設定と投資計画の策定

- 定期的なポートフォリオの見直しとリバランス

それぞれのポイントについて確認しよう。

長期投資の利点

長期で資産を保有したほうが、運用パフォーマンスが安定的に推移する。

一方、保有期間が短いと運用効果にブレが大きくなりやすい。その分大きなリスクになる。

三菱UFJアセットマネジメント株式会社は、1996年12月から2016年12月の間に4資産を分散して1年、5年、10年で保有をやめた場合、年率リターンがいくらになったかを調査した。

その結果、保有期間が短いと年率リターンの最大値と最小値の差が大きくなっている。

| 保有期間 | 最大値 | 最小値 |

|---|---|---|

| 1年 | 38.2% | -30.4% |

| 5年 | 13.0% | -6.5% |

| 10年 | 9.9% | 0.1% |

以上から、保有期間が長くなると安定的な運用効果が出るといえるだろう。

さらに、過去の指数をもとに確認する。

金融庁が調査した結果、世界の主な株価指数に積み立て投資を20年間実施した場合、すべての指数がプラスになった。

以上から、長期保有をすることで安定したパフォーマンスが見込めるのと、損失が発生するリスクが軽減できるといえるだろう。

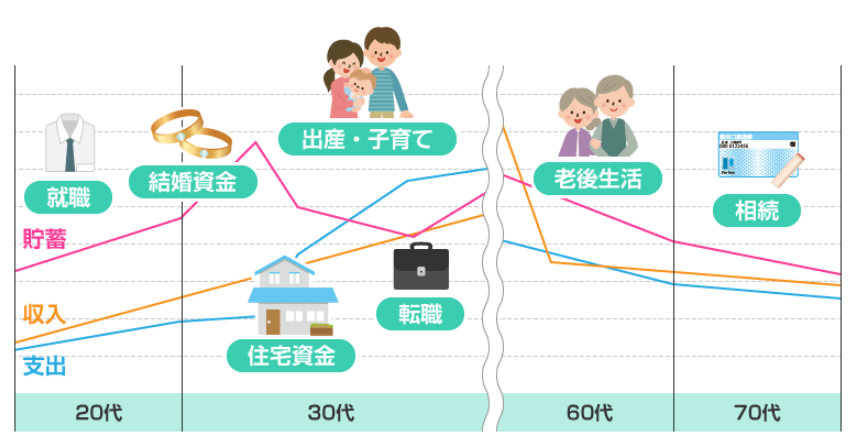

目標設定と投資計画の策定

投資目標は、今後のライフイベントの中で、どのポイントに資金を備えるか検討する必要がある。

さまざまなライフイベントの中で、特に検討しておきたいポイントは、教育資金や住宅購入資金だろう。

- 出産や子育て・教育にどのくらいの費用がかかるのか

- 住宅購入にかかわる費用がいくらかかるのか

文部科学省が調査した「令和3年度 学習費の総額」によると、幼稚園から高校までの学習費は、以下の通りになった。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47万2746円 | 92万4636円 |

| 小学校 | 211万2022円 | 999万9660円 |

| 中学校 | 161万6317円 | 430万3805円 |

| 高校 | 154万3116円 | 315万6401円 |

同じく文部科学省が調査した「国公私立大学の授業料等の推移」によると、国公私立大学の授業料と入学料は、以下の通りである。

| 授業料 | 入学金 | |

|---|---|---|

| 国立大学 | 53万5800円 | 28万2000円 |

| 公立大学 | 53万6363円 | 39万1305円 |

| 私立大学 | 93万943円 | 24万5951円 |

私立大学の場合、入学金と4年間の学費を合計すると、約430万円となる。

高校と大学が私立の場合、総額で約750万円になるので、前もって教育資金の捻出が必要になるだろう。

住宅購入資金としては、物件価格の5%から10%の費用が諸経費として必要になる。

原則として、諸経費は現金で支払うため、前もって資金を用意しておく必要がある。

定期的なポートフォリオの見直しとリバランス

結婚や出産、転職や退職といった、ライフステージの変化に合わせても、ポートフォリオは見直す必要がある。

若い年代では「資産を積極的に増やす」タイミングだが、50代や60代といったセカンドライフに達する年代では「資産を守る」視点も必要になるからだ。

そのため、一般的に、若い年代ではリスクを高く取り、老後のタイミングが近づくにつれて、リスクが低い資産にスイッチする。

こうしたポートフォリオの見直しをすることで、安定的な資産形成ができる。

資産運用の相談先はどこが良い?

資産運用は、投資期間やポートフォリオによって、パフォーマンスが異なる。

預ける資産を分散させながら、長期保有すると資産を効果的に増やせる効果が見込めるだろう。

また、どのような銘柄を準備すべきか、またポートフォリオの配分をどのように準備すべきかも、世帯状況や資産状況によって異なる。

自分に合った投資方法を見つけるのは、特に初心者にはハードルが高いと感じてしまうだろう。

そのため、こうした悩みや不安を解消するには、適切な専門家に相談する必要があるだろう。

今回は、資産運用の相談先として有効なIFAについて紹介する。

資産運用における専門家の重要性

若年層が資産運用をする場合に、自分のリスク許容度に応じた銘柄や、投資する資金をいくらにするべきか、検討するポイントはさまざまである。

さらに、世帯状況や資産状況によっては、最適な方法は人それぞれ異なる。

そのため、自分で判断できない部分も多いだろう。

相談先として有効活用したいのが、IFAだ。

では、IFAに相談するとどのようなメリットがあるのかについて解説する。

IFAを活用するメリット

IFAに相談すると、自分に合った適切なポートフォリオや投資額をいくらにするべきか相談できるメリットがある。

自分に合った資産運用のやり方についてアドバイスが受けられる。

IFAは、幅広い投資手段の中から自分に最適な金融商品を紹介してもらえる。

IFA検索サービス「わたしのIFA」の推奨

最適なIFAを見つけるためにも、プラットフォームを経由して、アドバイザーを見つけると良いだろう。

「わたしのIFA」は、投資が初めての人でも安心して利用できる無料のIFA検索プラットフォームである。

自分にぴったりのIFAが見つけられるので、気軽に利用してみてほしい。

まとめ

今回は、若年層が資産運用をする場合の方法やメリットについて解説した。

自分のリスク許容度に応じて、投資の基本である「収益性」「安全性」「流動性」のどの部分を重視すべきか検討する必要がある。

効果的な資産運用をするなら「長期投資」「積立投資」「分散投資」による方法を用いると良い。

具体的な投資手法やポートフォリオの構築例も紹介したが、どの方法が適しているかは個人の状況によって異なる。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けると良い。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれるだろう。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけると良い。

若者の資産運用に関するQ&A