- 40代向けの新NISAつみたて投資枠の活用術を学びたい

- 中長期的な資産形成のための戦略が知りたい

- 40代におすすめな運用例を具体的に知りたい

40代は、人生における重要な転換期を迎える年代だ。

キャリアアップ、家庭の充実、老後の準備など、様々な変化に直面しつつ、将来への不安も抱える時期といえるだろう。

そんな40代にとって、新NISAのつみたて投資枠は、将来に向けた資産形成を強力にサポートするツールとなる。

本記事では、40代がつみたて投資枠を活用して、着実に資産を築き上げるための方法について、おすすめの運用例と合わせて詳しく解説する。

おすすめの新NISA口座はこちら

なぜ40代に新NISAつみたて投資枠がおすすめなのか

2024年から始まった新NISAのつみたて投資枠について、概要と特徴を確認しよう。

また、40代にとってのつみたて投資枠のメリットについても説明する。

40代が知るべき新NISAの基本

2024年からスタートした新NISAとは、従来のNISA制度を大幅に拡充した少額投資非課税制度のことである。

株式投資や投資信託などの運用を行った利益に対する税金が非課税になるという点が、新NISAの一番の特徴である。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあり、名前からもわかるとおり、定期的な積立投資に適しているのがつみたて投資枠、高成長を期待した投資に適しているのが成長投資枠である。

新NISAとして一年間に投資できる枠は合計360万円までだが、つみたて投資枠120万円と、成長投資枠240万円に分割して利用できる。

また、新NISAでのトータルの投資金額(非課税保有限度額)としては、1,800万円までが非課税となる。

非課税となる期間が無期限とされている点も、非常にメリットが大きいところだ。

40代が知るべき新NISAつみたて投資枠の特徴

つみたて投資枠では、長期投資や分散投資に適した投資信託が対象商品として金融庁から指定されており、長期視点で毎月一定額を積み立てる投資法に向いている。

つみたて投資枠の対象商品は、2024年1月30日現在で281本ある。

- インデックス投資信託

- 227本

- アクティブ運用投資信託等

- 46本

- 上場株式投資信託(ETF)

- 8本

- 出典:金融庁「つみたて投資枠対象商品」

これらの投資信託は、いずれも手数料の安さと長期運用の安定性が特徴だ。

初心者にとってリスクが高すぎたり、積立に向かないものは含まれていないので、投資初心者でも扱いやすいといえるだろう。

40代における新NISAつみたて投資枠のメリット

住宅ローンや教育費など、大きな出費が重なる時期なのが40代である。

また、健康リスクが徐々に高くなっていくことで、想定外の医療費がかかるかもしれないし、同時に収入が減少する可能性もある。

だが、老後の準備を始める重要な時期でもある。

そのためにも、預貯金だけでなく、新NISAを使った投資を行って、長期の資産形成を目指す必要があるだろう。

新NISAのつみたて投資枠を活用することで、以下3点のメリットがある。

非課税で資産形成できる

新NISAのつみたて投資枠で得た利益は非課税扱いとなる。

通常、投資で得た利益には約20%の税金がかかるが、新NISA口座で運用すれば恒久的に税金がかからず、効率的に資産形成することができる。

長期的な視点で投資できる

つみたて投資枠は、積立投資を限度額まで行うことができる制度である。

毎月一定額を積み立てることで、リスクとコストを抑えながら、長期の資産形成が可能となる。

少額から始められる

積立投資枠は、1,000円から始められるなど、少額からでも投資が可能だ。

毎月無理のない金額を積み立てることで、将来大きな資産を築くことができる。

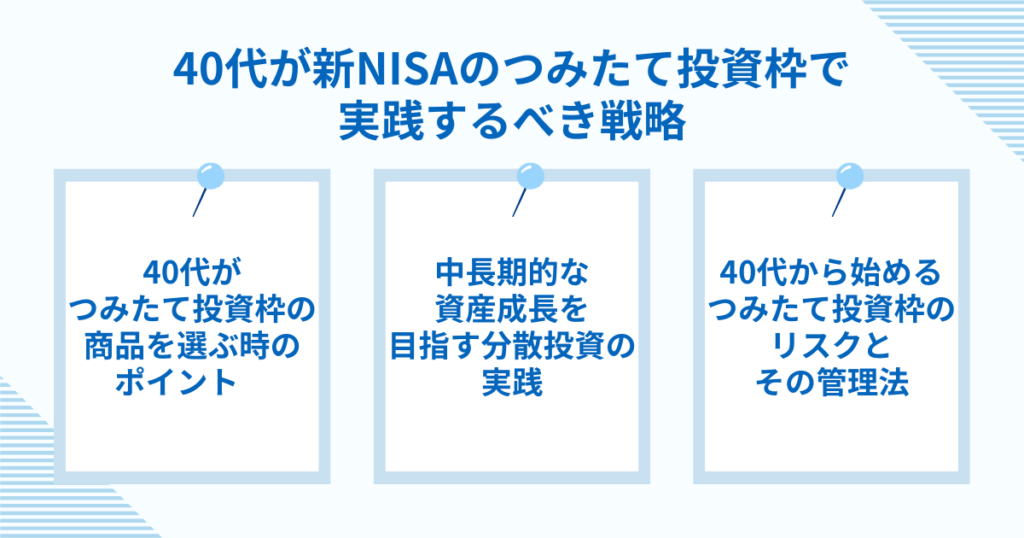

40代が新NISAのつみたて投資枠で実践するべき戦略

新NISAを使った資産形成は、長期・分散・積立による投資が基本となる。

これは、つみたて投資枠を使った場合でも同様だ。

具体的な商品選びやリスクに対する考え方を確認しておこう。

40代がつみたて投資枠の商品を選ぶ時のポイント

投資商品を選ぶ際は、まず自身のリスク許容度を確認しよう。

リスク許容度とは、投資においてどこまで損失を受け入れることが出来るかの尺度のことだ。

損するリスクを受け入れる代わりに、大きなリターンを得られるかもしれない、ということだ。

リスクが高い投資は、高いリターンが期待できる反面、損失を被る可能性も高くなる。

一方で、リスクが低い投資は、リターンは低くなるが、元本を割る可能性も低い。

具体的にいうと、株式のような価格変動リスクの高い商品は、価格が急騰して短期間で高いリターンを得られる可能性があるが、暴落することもある。

一方、預貯金のような安定した商品は、リスクは低いがリターンも低くなる。

投資信託は、投資のプロであるファンドマネジャーが複数の株式や債券などを組み合わせて作る商品であり、構成される銘柄によってリスクは変わる。

株式を中心に組み込んだ投資信託はリスクが高く、債券を中心とした投資信託はリスクが低めである。

資産ごとに並べると、総じて以下のようになるだろう。

一般に、高齢者よりも若い人の方がリスク許容度が高い傾向にあるが、40代であればまだリスク許容度が比較的高い人も多いだろう。

とはいえ、性格や資産状況なども含め総合的に考えなくてはならない。

そのうえで、何を目的に投資するのか、どの程度の期間の投資となるのかを明確にして、投資商品を選ぶことが重要となる。

実際には、インデックスファンドやバランスファンド、アクティブファンド、個別株などから選択することになる。

- インデックスファンド

- 市場全体の動きを表す代表的な指数に連動した成果を目指すファンド

- バランスファンド

- 株式・公社債など複数の資産(アセットクラス)を投資対象とするファンド

- アクティブファンド

- 積極的な運用でベンチマークを上回ることを目指すファンド

- 個別株

- 個々の企業の株式

中長期的な資産成長を目指す分散投資の実践

分散投資とは、複数の銘柄や資産クラスに投資することでリスクを回避・分散し、安定的な運用益をあげるための方法である。

ひとつ銘柄や資産クラスが暴落したとしても、他のセクターの銘柄や別な資産クラスで補うことができる。

リスクを抑えながら資産を増やすため、ここでは投資信託を軸にした分散投資を考えてみよう。

まずインデックスファンドを中心に設定する。

インデックスファンドは、低コストで分散投資できるため、中長期の資産形成のメインの銘柄に適している。

インデックスファンドに加えて、リスク資産の位置付けで、アクティブファンドやテーマ型ファンドを2割程度加えてもよいだろう。

もちろんその際は、運用実績やコスト、純資産残高も確認する必要がある。

このようないくつかの商品を選んだら、構成比率と毎月の投資額を決め、定期的な積立運用を進めよう。

このように、インデックスファンドを軸に、成長性のあるアクティブファンドを組み合わせるのが、投資信託における分散投資の実践方法となる。

40代から始めるつみたて投資枠のリスクとその管理法

40代は、ライフプラン上、住宅資金や教育資金など中長期的な資金需要が発生しやすい時期といえる。

そのため、ある程度の安定資産が必要となるはずだ。

子どもの学費や住宅購入の頭金など、失ったり減ったりしては困る資金の場合は、預貯金で確保しておきたい。

一方で、定年までまだ20年以上もあり、老後の暮らしを見据えて、ある程度のリスクを取った成長投資も重要となるだろう。

これらのリスクを軽減するためにも、以下の方法を実践しよう。

- 分散投資

- 複数の金融商品に分散投資する

- 長期投資

- 短期的な値動きに惑わされず、長期的な視点で積立投資を続ける

- ポートフォリオの見直し

- 定期的にポートフォリオを見直し、必要に応じて調整する

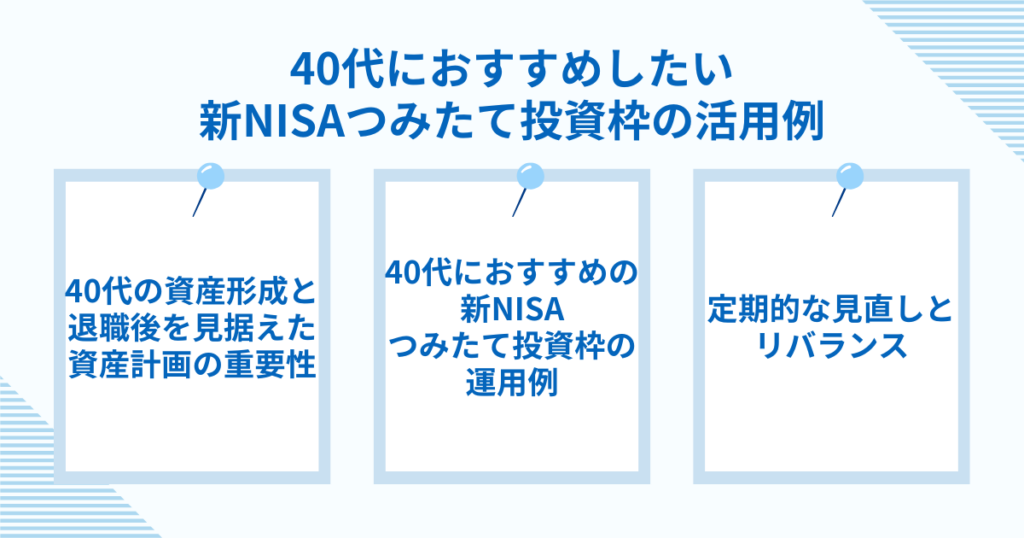

40代におすすめしたい新NISAつみたて投資枠の活用例

40代の方は資産形成をどう考えて投資に取り組めばいいのか、具体的なポートフォリオ例も見ながら、運用法を考えてみよう。

なお、いつ新NISAを始めるかによって適切な運用法は変化する可能性が高い。

40代の資産形成と退職後を見据えた資産計画の重要性

40代はキャリアのピークであり、この後50代にかけてが、もっとも収入が高くなる時期だ。

早くから退職後の生活設計を見据え、積極的に資産形成を進めていく必要があるだろう。

退職金が支給されるのか、企業型確定拠出年金はあるのか、どのくらいの金額となるかを早めに確認しておきたい。

一方で、長期的な株式投資や投資信託等による資産形成も欠かせない。

新NISAのつみたて投資枠を活用した40代からの積立が、退職後の大きな資産になるはずだ。

生活設計と資産計画は表裏一体であり、必要な資金を計算したうえで、どのような資産ポートフォリオを目指すべきかシミュレーションすることが大切となる。

40代におすすめの新NISAつみたて投資枠の運用例

40代のポートフォリオは、安定資産とリスク資産を半々で持つのがいいだろう。

比較的安定した債券や不動産投資信託などの安定資産と、国内外の株式でリスクを取る部分の2つに分けることをおすすめしたい。

分散投資効果を高めるため、新興国市場やテーマ型ファンドでの分散も意識しよう。

ここでは、「ニッセイ・インデックスバランスファンド(4資産均等型)」を紹介する。

これは、4資産均等型という名前のとおり、国内株式、国内債券、先進国株式、先進国債券の4資産に約25%ずつ投資しているファンドである。

このファンド1本を買うだけで、株式50%、債券50%の構成比率で運用することができる。

このように、40代は安定資産と成長資産のバランスを取りながら、分散投資を徹底することでリスク管理をするのが良いだろう。

定期的な見直しとリバランス

ポートフォリオは、時間の経過とともに変化する金融動向や投資する側のリスク許容度によって、バランスが崩れてくる。

そのため、定期的にポートフォリオの状況や成績を見直し、リバランスを行う必要がある。

リバランスとは、ポートフォリオの構成比率を元に戻す投資手法である。

資産運用を続けていると、各資産の価格変動によって、構成比率が変化することがある。

安定資産とリスク資産を半々にすると決めていても、年月が経ちそれぞれの商品の価格が上下することで、当初決めた比率が崩れてくることもありうる。

たとえば、株式市況が活発化し価格が上昇すると、債券価格とのバランスが崩れ、当初の安定資産:リスク資産の構成比率が5:5から4:6、あるいは3:7といった割合になるかもしれない。

その際は、リバランスを行い、値上がりした資産を売って、値下がりした資産を買い増し、元の比率に調整することが大切だ。

これは、値段が上昇した資産の利益確定を行い、値が下がった割安資産を買うという意味であり、資産全体のパフォーマンスがよくなることにつながる。

年に一度程度のタイミングで、定期的に構成比率やパフォーマンスを確認し、必要に応じてリバランスを行うようにしたい。

40代から新NISAつみたて投資枠で運用を始めるならプロに相談しよう!

新NISAのつみたて投資枠を使うことで、効率的な資産形成が可能となることはご理解いただけただろうか。

ただ、新NISAの仕組み自体が複雑で理解に時間がかかるのと、投資には常にリスクが伴うため、専門知識が必要となってくるのも事実である。

そこで、つみたて投資枠を活用した投資における専門家の重要性と、自分に合った専門家を見つける方法について解説しよう。

資産運用の専門家への相談の必要性

新NISAは、40代から長期の資産形成を考えている方にとって、非常に有益な制度だが、投資対象の選定やポートフォリオの構築には専門知識が必要となってくる。

そんなときは、投資の専門家に相談するのもいいだろう。

専門家は、以下の点について重要な役割を果たしてくれるはずだ。

老後の資産形成に関する知識と経験

専門家は、新NISAを活用した資産形成や投資に関する深い知識と経験を持っているため、最適な投資戦略をアドバイスすることができる。

リスク管理

専門家は、投資におけるリスクを正しく理解し、リスクを回避または軽減するための方法を助言してくれる。

時間と手間の削減

専門家は、常に投資のための情報収集や分析を行っており、必要に応じてあなたに提供してくれるはずだ。

「資産運用ナビ」の活用法とその効果

自分に最適な専門家を見つけるために、「資産運用ナビ」を利用しよう。

「資産運用ナビ」公式ウェブサイトから、希望条件を入力すると、全国の専門家の中から、あなたにぴったりな資産運用アドバイザーを見つけてくれる。

このサービスは、日本全国にいる専門家を対象としていて、料金はかからず何度でも相談することができる。

上手に「資産運用ナビ」を活用して、自分に最適なアドバイザーを見つけ、新NISAの活用を効果的に進めてほしい。

40代から新NISAつみたて投資枠で運用を始めよう

本記事では、新NISAのつみたて投資枠の基本的な理解と40代にとってつみたて投資枠を活用するのがよいかについて、解説した。

また、効率的な資産形成戦略と適切な投資商品の選び方についても説明した。

40代に適した投資商品とおすすめのポートフォリオも紹介したので、ぜひ参考にしてほしい。

ただ、投資環境や個人を取り巻く環境は千差万別であり、その最適解も人によって異なるため、新NISAを活用した資産運用に関する疑問や不安があれば、専門家から適切なアドバイスを受けることをおすすめする。

「資産運用ナビ」を活用し、あなたに合ったパートナーをみつけてほしい。