2024年から始まった新NISA。

「自分も始めるべきか」

「実際、どれくらいの人が利用しているのだろうか」

と気になっている人も多いのではないか。

新NISAは、投資で得た利益が非課税になる資産形成制度である。年間投資枠や非課税保有限度額が大きく、長期の資産形成に使いやすい一方で、投資である以上、元本割れのリスクもある。

この記事では、新NISAの利用状況、制度の仕組み、つみたて投資枠と成長投資枠の違い、始め方、相談先の選び方を初心者にもわかりやすく解説する。

「新NISAを始めたいが、何から確認すればよいかわからない」という人は、まず制度の基本と注意点を押さえてから、自分に合う使い方を考えていこう。

おすすめの新NISA相談先はこちら

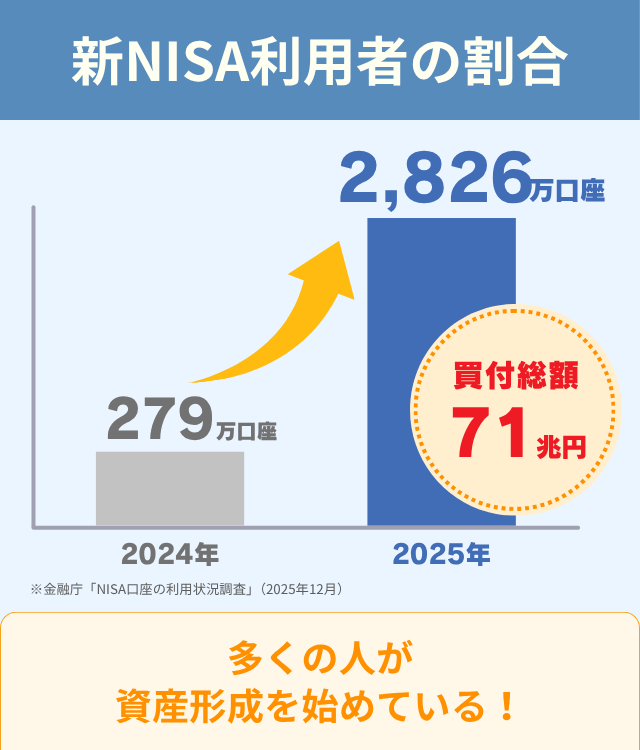

新NISAをやっている人の割合は?公式データでは2,826万口座

新NISAを始めるか迷っている人の中には、「周りはどれくらい利用しているのか」を知りたい人も多いだろう。

ただし、公式統計では「利用率」ではなく、主にNISA口座数や買付額として公表されている。口座を持っていても実際に投資していない人もいるため、口座数をそのまま利用者割合と見るのは避けたい。

ここでは、公式データと当サイト調査の結果を分けて確認する。

そもそもなぜ資産運用が必要?預貯金だけでは物価上昇に弱い

かつての日本では、預金金利が高く、貯金だけでも一定の利息を得やすい時期があった。

しかし現在は、預貯金だけで大きく資産を増やすことは難しい。さらに物価が上がると、同じ金額で買えるものが減り、お金の価値は実質的に目減りする。

もちろん、生活費や急な出費に備えるお金まで投資に回すべきではない。投資は元本保証ではなく、相場によって損失が出る可能性があるからだ。

そのうえで、当面使う予定のない資金を長期・積立・分散の考え方で運用する選択肢として、新NISAは検討しやすい制度といえる。

NISA口座数は2025年12月末で2,826万口座・累計買付額は71兆円

金融庁が公表した2025年12月末時点の速報値では、NISA口座数は2,826万口座、NISA買付額は累計71兆円に達している。

2024年末時点の2,559万口座から、2025年12月末には2,826万口座へ増えており、新NISA開始後も利用は拡大している。

一方で、これは「口座数」であり、全国の人が実際に投資している割合をそのまま示すものではない。利用実態を見るときは、口座数、買付額、調査対象者の属性を分けて確認することが大切だ。

当サイトが実施した「新NISAの利用状況に関する調査」では、回答者50人のうち、新NISAを「利用している」と回答した人は62.0%だった。

また、同調査では、新NISAを始めた、または始めようと思ったきっかけとして「非課税で運用できるため」が65.9%で最多だった。

ただし、この調査は2025年8月に実施したインターネット調査で、調査母集団は50人である。一般的な利用率そのものではなく、回答者の傾向として参考にしよう。

大切なのは、「周りが始めているから」ではなく、自分の家計、目的、リスク許容度に合うかを判断することだ。

※金融庁「NISA口座の利用状況調査」、アドバイザーナビ株式会社「新NISAの利用状況に関する調査」をもとに記載

新NISAとは?成長投資枠とつみたて投資枠の違い

新NISAは、投資で得た利益を非課税で受け取れる制度である。

2024年から制度が大きく変わり、つみたて投資枠と成長投資枠を併用できるようになった。年間投資枠は最大360万円、非課税保有限度額は最大1,800万円である。

ここでは、初心者がまず押さえるべきNISAの特徴と、2つの投資枠の違いを確認しよう。

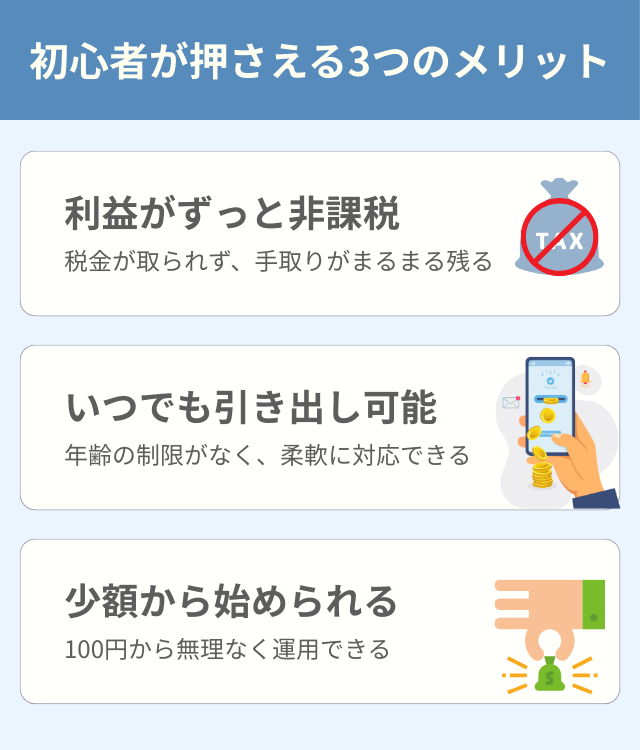

まず押さえたい新NISAの3つの特徴

新NISAの特徴は多いが、初心者はまず次の3つを押さえよう。

① 投資で得た利益が非課税になる

通常、上場株式等の配当や売却益には20.315%の税金がかかる。内訳は、所得税および復興特別所得税15.315%、地方税5%である。

一方、NISA口座で取得した上場株式等の配当等や売却益は、一定の要件を満たせば非課税となる。

たとえば100万円の売却益が出た場合、課税口座では約20.3万円が税金として差し引かれるが、NISA口座ではこの税負担を抑えられる。

ただし、上場株式等の配当金を非課税で受け取るには、配当金の受取方法を「株式数比例配分方式」に設定する必要がある。設定していない場合、NISA口座で保有していても課税されることがあるため注意しよう。

② 売却して現金化できる

NISA口座の資産は、必要に応じて売却できる。

iDeCoのように原則60歳まで引き出せない制度ではないため、住宅購入、教育費、車の買い替えなどのライフイベントに対応しやすい。

ただし、売却時の価格によっては元本割れする可能性がある。また、売却から現金化までには金融機関や商品ごとに一定の日数がかかるため、「いつでも同じ金額で即時に引き出せる」と考えないようにしよう。

③ 少額から始められる

「投資」と聞くとまとまった資金が必要なイメージがあるかもしれないが、金融機関によっては月100円や1,000円など、少額から積立できる場合がある。

最初から年間投資枠を使い切る必要はない。まずは生活費や緊急資金を確保したうえで、無理のない金額から始めることが重要だ。

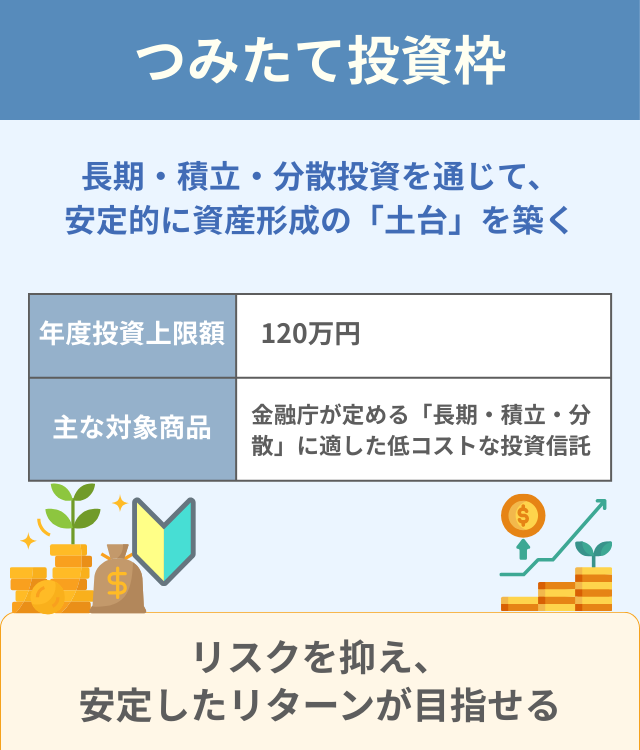

コツコツ長期運用向きの「つみたて投資枠」

新NISAには、目的の異なる2つの投資枠がある。その一つが「つみたて投資枠」である。

つみたて投資枠は、長期・積立・分散投資を通じて、資産形成の土台を作りたい人向けの枠だ。

- 年間投資上限額:

120万円 - 主な対象商品:

長期・積立・分散投資に適した一定の投資信託・ETF - 向いている人:

少額からコツコツ積み立てたい人、商品選びをシンプルにしたい人

毎月同じ金額を積み立てると、価格が高いときには少なく、安いときには多く買うことになる。このように購入タイミングを分散できる点は、初心者にとって取り組みやすい特徴だ。

ただし、つみたて投資枠の対象商品であっても元本保証ではない。長期で続ける前提で、短期の値動きに振り回されない金額から始めよう。

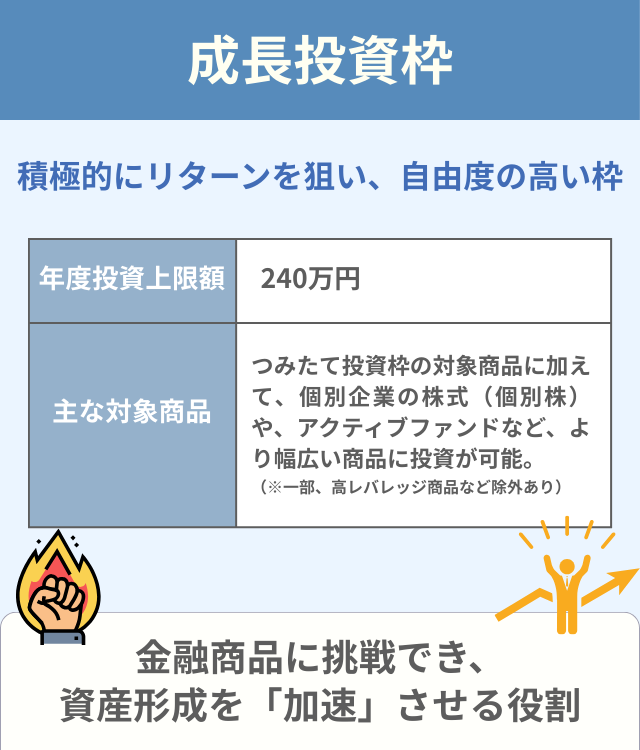

自由度の高い「成長投資枠」

もう一つの枠が「成長投資枠」だ。

成長投資枠では、つみたて投資枠の対象商品に加え、上場株式や幅広い投資信託などに投資できる。

- 年間投資上限額:240万円

- 主な対象商品:

上場株式、投資信託、ETF、REITなど。ただし、整理・監理銘柄、信託期間20年未満、毎月分配型、高レバレッジ商品などは対象外 - 向いている人:

投資経験があり、つみたて投資枠より幅広い商品を検討したい人

成長投資枠は自由度が高い反面、商品ごとのリスク差も大きい。個別株やテーマ型ファンドは値動きが大きくなりやすいため、初心者はまず仕組みを理解しやすい商品から検討するとよい。

なお、成長投資枠でも、つみたて投資枠と同じ投資信託を買うことは可能だ。2つの枠は併用できるため、目的やリスク許容度に合わせて使い分けよう。

NISAのこと、

誰に相談する?

簡単な質問に回答するだけ!

あなたに合う資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

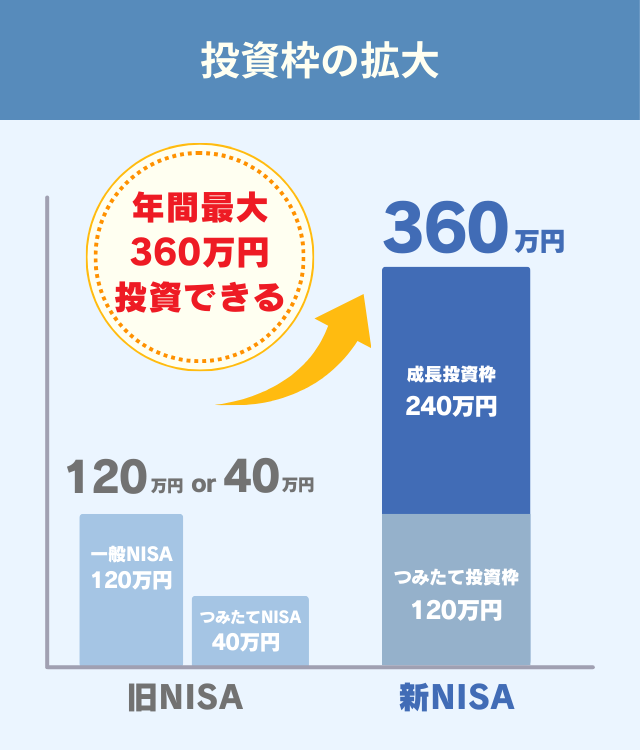

旧NISAから新NISAへ、何が変わった?5つの変更点

2024年、NISA制度は大きく見直された。

旧NISAよりも非課税期間、年間投資枠、非課税保有限度額、枠の再利用の面で使いやすくなっている。

新旧NISA比較表

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| 成長投資枠 | つみたて投資枠 | 一般NISA | つみたてNISA | |

| 非課税保有期間 | 無期限 | 最長5年 | 最長20年 | |

| 年間投資枠 | 240万円 | 120万円 | 120万円 | 40万円 |

| 2つの枠の併用 | 可能 | 不可 (どちらか選択) | ||

| 非課税保有限度額 | 1,800万円 成長投資枠のみは1,200万円まで | 年間120万円×5年 | 年間40万円×20年 | |

| 非課税枠の再利用 | 可能 売却商品の簿価分が翌年以降に復活 | 不可 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | ||

ここからは、旧NISAから変わった5つのポイントを確認しよう。

変更点1:非課税保有期間が無期限になった

旧NISAでは、一般NISAは最長5年、つみたてNISAは最長20年という非課税保有期間があった。

新NISAでは、非課税保有期間が無期限になった。

非課税期間の終了を気にして売却や課税口座への移管を判断する必要がなくなり、長期投資を続けやすくなった点が大きな変更点である。

変更点2:年間最大360万円まで投資できる

旧NISAの年間投資上限額は、一般NISAで120万円、つみたてNISAで40万円だった。

新NISAでは、つみたて投資枠120万円、成長投資枠240万円、合計で年間最大360万円まで投資できる。

ただし、年間投資枠を無理に使い切る必要はない。生活費や緊急資金を確保したうえで、無理のない金額を設定することが大切だ。

変更点3:つみたて投資枠と成長投資枠を併用できる

旧NISAでは、一般NISAとつみたてNISAのどちらか一方を選ぶ必要があった。

新NISAではこの制約がなくなり、1つのNISA口座で「つみたて投資枠」と「成長投資枠」を同時に利用できる。

たとえば、つみたて投資枠で低コストの投資信託を積み立てながら、成長投資枠で個別株やETFを検討することもできる。

ただし、両方の枠を使うほどリスク管理も重要になる。商品を増やしすぎると管理が難しくなるため、最初はシンプルな組み合わせから始めるとよい。

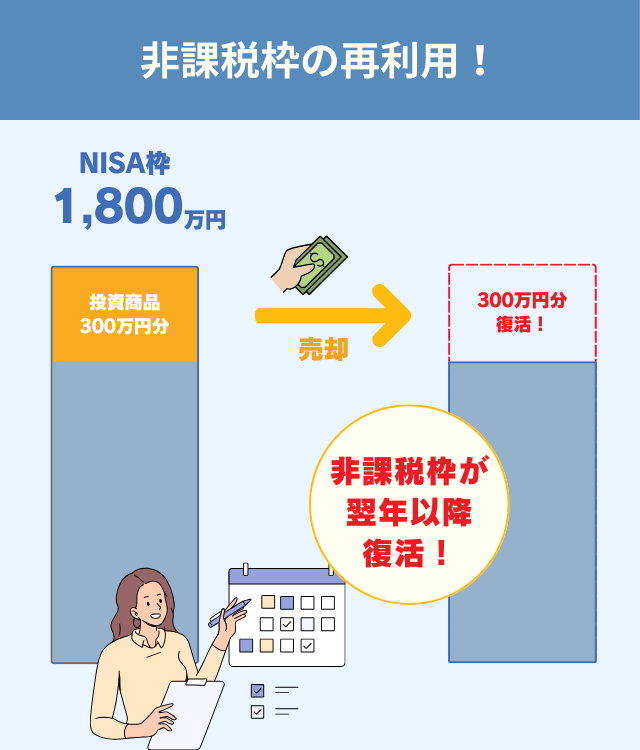

変更点4:非課税保有限度額は最大1,800万円

新NISAでは、生涯を通じて非課税で投資できる上限として、1,800万円の非課税保有限度額が設けられた。

この1,800万円は、簿価、つまり取得価額で管理される。運用によって評価額が1,800万円を超えても、取得価額が上限内であれば非課税保有の対象となる。

なお、成長投資枠だけで使える上限は1,200万円である。つみたて投資枠だけで1,800万円を使い切ることは可能だ。

変更点5:売却すると非課税枠を翌年以降に再利用できる

新NISAでは、NISA口座内の商品を売却した場合、その商品を取得した際の金額、つまり簿価分の非課税保有限度額が翌年以降に復活する。

たとえば、取得価額300万円の商品を売却した場合、翌年以降に300万円分の非課税保有限度額を再利用できる。

ただし、売却した年の年間投資枠を同じ年に再利用できるわけではない。また、枠が復活しても投資損失がなかったことになるわけではないため、売却タイミングは慎重に判断しよう。

新NISAの賢い使い方|目的別ポートフォリオの考え方

制度の概要が理解できたら、次は「自分はどう使うか」を考えよう。

新NISAでは、つみたて投資枠と成長投資枠を併用できる。だからこそ、何となく商品を増やすのではなく、資産全体の役割を決めておくことが重要だ。

ここでは、投資の基本戦略である「コア・サテライト戦略」を軸に、3つの活用パターンを紹介する。

基本戦略:つみたて投資枠をコア、成長投資枠をサテライトにする

投資戦略を考えるうえで使いやすい考え方が「コア・サテライト戦略」である。

これは、資産を「コア(核)」と「サテライト(衛星)」に分け、それぞれに異なる役割を持たせる考え方だ。

- コア資産

-

資産形成の中心となる部分。長期・積立・分散を意識し、全世界株式やバランス型など、広く分散された投資信託を中心に考える。

- サテライト資産

-

コア資産を補う部分。個別株、ETF、テーマ型ファンド、REITなどを検討するが、値動きが大きくなりやすいため比率を抑える。

当サイトが実施した調査では、「つみたて投資枠」と「成長投資枠」を両方利用している人が41.9%で最も多かった。

また、投資している主な商品としては「全世界株式インデックス」が32.3%で最多となり、次いで「国内株式」29.0%、「米国株式インデックス(S&P500など)」25.8%と続いた。

ただし、この結果は回答者50人の調査であり、すべての投資家に当てはまるものではない。自分の投資目的やリスク許容度に合わせて判断しよう。

【安定・シンプル重視】両方の枠でインデックスファンドを積み立てる

「商品選びをできるだけシンプルにしたい」「長期・積立・分散を優先したい」という人は、つみたて投資枠と成長投資枠の両方で、広く分散されたインデックスファンドを積み立てる方法が考えられる。

個別株やテーマ型ファンドを選ぶ必要がなく、資産全体を管理しやすい点がメリットだ。

一方で、全世界株式や米国株式など株式中心の商品に偏ると、相場下落時には大きく値下がりすることがある。リスクを抑えたい人は、債券や現預金とのバランスも考えよう。

ポートフォリオ例

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資対象 | 全世界株式インデックスファンド | 同じインデックスファンド、またはバランス型ファンド |

| 使い方 | 毎月積立 | 毎月積立または余裕資金で追加投資 |

| 向いている人 | 商品数を増やしすぎず、長期で積み立てたい人 | |

- 本ポートフォリオは一例であり、特定の銘柄や投資方法を推奨するものではありません。投資判断はご自身の責任において行い、元本割れなどのリスクを十分に理解したうえで決定してください。

【バランス型】つみたてでインデックス、成長枠で一部だけ上乗せする

「資産の中心は分散投資で作りたいが、一部では少し違う投資対象も試したい」

このように考える人には、コア・サテライト戦略のバランス型が向いている。

- コア(つみたて投資枠)

-

全世界株式やバランス型など、広く分散された投資信託を積み立てる。

- サテライト(成長投資枠)

-

国内株式、ETF、REIT、アクティブファンドなどを少額で組み合わせる。ただし、信託報酬や値動きの大きさを確認する。

アクティブファンドやテーマ型ファンドは、インデックスファンドよりコストが高く、値動きが大きくなる場合がある。市場平均を上回る成果を目指す商品でも、必ず高いリターンが得られるわけではない。

サテライト部分は、資産全体の一部にとどめると管理しやすい。

ポートフォリオ例

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資対象 | 全世界株式インデックスファンド | 国内株式、REIT、アクティブファンドなどを少額で組み合わせる |

| 役割 | 長期の資産形成の中心 | リターン上乗せを狙う一部資産 |

| 注意点 | 株式比率が高い場合は下落リスクがある | コストと値動きの大きさを確認する |

- 本ポートフォリオは一例であり、特定の銘柄や投資方法を推奨するものではありません。投資判断はご自身の責任において行い、元本割れなどのリスクを十分に理解したうえで決定してください。

【積極・リターン追求型】成長投資枠で個別株やETFを活用する

「応援したい企業や、将来性を感じる分野に投資したい」

このように、より積極的な投資に挑戦したい人は、成長投資枠で個別株やETFを使う方法が考えられる。

- コア(つみたて投資枠)

-

広く分散された投資信託を積み立て、資産全体の安定性を重視する。

- サテライト(成長投資枠)

-

個別株、ETF、特定テーマの投資信託などでリターン上乗せを狙う。ただし、値動きが大きいため比率を抑える。

個別株は、企業業績や市場環境によって大きく値下がりする可能性がある。投資先を十分に理解できない場合は、無理に選ばないことも大切だ。

また、特定テーマに集中するETFや投資信託は、好調な局面では大きく上昇することがある一方、テーマ人気が落ちたときに大きく下落する可能性もある。

ポートフォリオ例

| つみたて投資枠 | 成長投資枠 | ||

|---|---|---|---|

| 投資対象 | 全世界株式インデックスファンド | 個別株 | ETF・テーマ型ファンド |

| 役割 | 長期の資産形成の中心 | 企業成長や配当を狙う | 特定分野への上乗せ投資 |

| 注意点 | 株式市場全体の下落リスク | 企業固有のリスク | テーマ集中・コストに注意 |

- 本ポートフォリオは一例であり、特定の銘柄や投資方法を推奨するものではありません。投資判断はご自身の責任において行い、元本割れなどのリスクを十分に理解したうえで決定してください。

新NISAとiDeCoの違いは?引き出しの自由度で使い分ける

新NISAとよく比較される制度に「iDeCo(イデコ/個人型確定拠出年金)」がある。

どちらも国が用意した資産形成制度だが、目的と使い勝手は大きく異なる。

ここでは両者の違いを整理し、使い分けの考え方を解説する。

目的と税制優遇で比較|NISAは柔軟性、iDeCoは老後資金向き

NISAとiDeCoの大きな違いは、制度の目的にある。

- 新NISA

老後資金に限らず、住宅、教育、趣味、ライフイベントなど、幅広い目的に使いやすい資産形成制度。 - iDeCo

老後資金の準備を目的とした私的年金制度。原則60歳まで資産を引き出せない。

主な違いは次のとおりである。

| 新NISA | iDeCo | |

|---|---|---|

| 目的 | 幅広い資産形成 | 老後資金の準備 |

| 引き出し制限 | 売却して現金化できる | 原則60歳まで不可 |

| 主な税制優遇 | 運用益が非課税 | 掛金が全額所得控除 運用益が非課税 受取時にも控除あり |

| 加入対象 | 日本国内に住む18歳以上の人 | 基本的に20歳以上65歳未満の公的年金被保険者 |

iDeCoの大きなメリットは、掛金が全額所得控除の対象になる点である。所得税・住民税を負担している人ほど、税制上のメリットを感じやすい。

一方、所得が少ない人や、近い将来にお金を使う可能性がある人は、iDeCoの引き出し制限がデメリットになる場合がある。

「引き出しの自由度」が最大の選択基準

両者を使い分けるうえで最も重要なのは、資金をいつ使う可能性があるかである。

iDeCoは老後資金のための制度であり、一度拠出した資金は原則として60歳になるまで引き出せない。これは老後資金を強制的に準備しやすいメリットである一方、急な出費には対応しにくい。

新NISAは、資産を売却して現金化できるため、住宅資金、教育資金、老後資金など幅広い目的に使いやすい。

ただし、NISAも投資である以上、必要なタイミングで相場が下落している可能性がある。近い将来に使う予定の資金は、預貯金など安全性と流動性の高い場所に置いておこう。

併用も選択肢|ライフプランに合わせて優先順位を決める

資金に余裕があり、目的が明確なら、新NISAとiDeCoを併用する方法もある。

ただし、すべての人に「iDeCoを優先」が正解とは限らない。所得控除のメリット、60歳までの引き出し制限、家計の余裕、今後のライフイベントを踏まえて考えよう。

- 60歳まで使わない老後資金はiDeCoを検討

所得控除のメリットを受けられる人は、老後資金準備としてiDeCoを活用しやすい。 - 途中で使う可能性がある資金は新NISAを検討

教育資金、住宅資金、退職前後の資産形成など、幅広い目的に使いやすい。

- 20代

まずは生活防衛資金を確保し、少額から新NISAで積立を始める。所得があり、老後資金を60歳まで使わない前提ならiDeCoも検討する。 - 30代〜40代

住宅購入、教育費、転職などのライフイベントを考え、流動性を残しながら新NISAを活用する。老後資金の一部はiDeCoも選択肢になる。 - 50代

退職金、年金、住宅ローン、親の介護などを踏まえ、リスクを取りすぎない配分にする。iDeCoは受取時期や税金も確認する。

新NISAで資産はいくらになる?年率3%の積立シミュレーション

「実際に積み立てたら、将来いくらになるのか」をイメージすると、積立金額を決めやすくなる。

ここでは、毎月の積立額と期間、想定利回りに応じて、資産がどのように増えていくかを簡易シミュレーションする。

- 以下のシミュレーションは、年率3%で毎月複利運用できたと仮定した簡易計算です。将来の運用成果を保証するものではありません。実際の投資では、市場の変動により元本割れするリスクがあります。

ケース1:毎月3万円を年率3%で運用した場合

まずは、毎月3万円を年率3%で運用し続けた場合のシミュレーションを確認しよう。

| 期間 | 積立元本 | 資産合計(推定) | うち運用収益(推定) |

|---|---|---|---|

| 10年後 | 360万円 | 約419万円 | 約59万円 |

| 20年後 | 720万円 | 約985万円 | 約265万円 |

| 30年後 | 1,080万円 | 約1,748万円 | 約668万円 |

30年後には、積立元本1,080万円に対して、運用収益が約668万円上乗せされる計算になる。

ただし、実際には年率3%で一定に増え続けるわけではない。相場が大きく下落する年もあるため、長期で続けられる金額を設定することが大切だ。

ケース2:毎月10万円を年率3%で運用した場合

次に、毎月10万円を投資した場合を見てみよう。

このペースでは、15年で積立元本が1,800万円に達する。新NISAの非課税保有限度額は取得価額で管理されるため、元本が1,800万円に達した後は追加投資できないが、保有資産の運用は非課税で継続できる。

| 期間 | 積立元本 | 資産合計(推定) | うち運用収益(推定) |

|---|---|---|---|

| 10年後 | 1,200万円 | 約1,397万円 | 約197万円 |

| 15年後 | 1,800万円 | 約2,270万円 | 約470万円 |

| 30年後 | 1,800万円 | 約3,537万円 | 約1,737万円 |

15年で非課税保有限度額の1,800万円に達した後、追加投資をせずに年率3%で15年間運用を続けると、30年後の資産合計は約3,537万円になる計算だ。

資金に余裕がある人にとっては、早めに枠を使う方法も選択肢になる。ただし、生活費や将来の支出に必要な資金まで無理に投資へ回すべきではない。

非課税メリットは大きいが、損益通算はできない

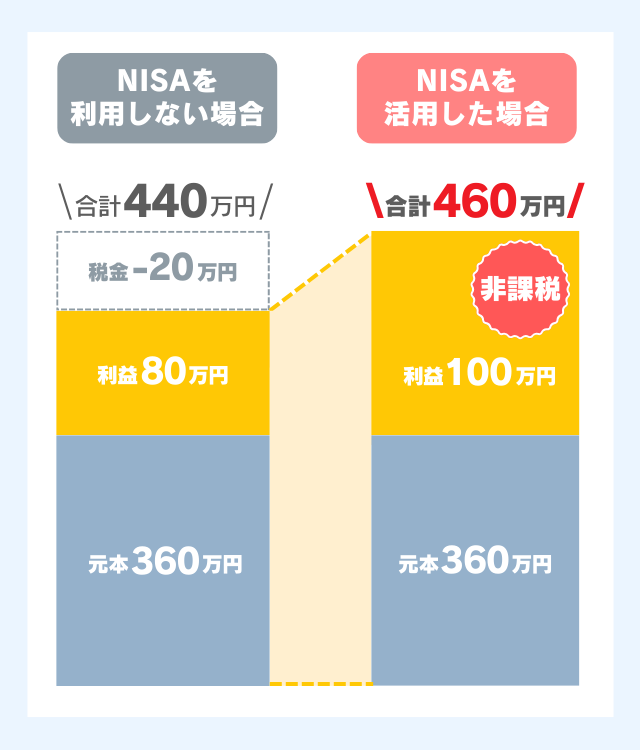

新NISAの非課税メリットは大きい。

たとえば、投資で100万円の利益が出た場合、課税口座なら20.315%の税金がかかり、約20.3万円が差し引かれる。

NISA口座であれば、一定の要件を満たすことで、この利益が非課税になる。

一方で、NISA口座で損失が出ても、課税口座の利益との損益通算や損失の繰越控除はできない。非課税メリットだけでなく、この注意点も理解したうえで活用しよう。

【初心者でも簡単】新NISAの始め方 4ステップ

新NISAを始める流れは、大きく4ステップである。

金融機関を選び、口座を開設し、資金を入金し、商品を購入するという順番で進めよう。

ステップ1:金融機関を選ぶ

新NISA口座は、1人につき1口座しか開設できない。つみたて投資枠と成長投資枠を別々の金融機関で使うこともできないため、金融機関選びは慎重に行おう。

証券会社、銀行、郵便局などでNISA口座を開設できるが、金融機関によって取扱商品やサービスは異なる。株式を購入したい場合は証券会社を選ぶ必要がある。

比較する際は、次の3点を確認しよう。

- 取扱商品の範囲

つみたて投資枠の対象商品、成長投資枠で買える株式・投資信託・ETFなどを確認する。 - 手数料やポイントサービス

投資信託の信託報酬、売買手数料、クレカ積立やポイント還元の条件を比較する。 - 使いやすさ

スマホアプリ、積立設定のしやすさ、資産状況の見やすさ、サポート体制を確認する。

ステップ2:口座開設を申し込む

利用したい金融機関が決まったら、口座開設を申し込む。

現在は、スマートフォンやパソコンからオンラインで手続きできる金融機関が多い。

- 本人確認書類

運転免許証、マイナンバーカード、パスポートなど。利用できる書類は金融機関によって異なる。 - マイナンバー確認書類

マイナンバーカード、通知カード、マイナンバー記載の住民票など。

申込後、金融機関や税務署で審査が行われる。NISA口座は一人一口座のため、重複開設がないかを確認する必要があるからだ。

開設までの日数は金融機関や申込方法によって異なる。すぐに投資を始めたい人は、各金融機関の手続き期間を事前に確認しておこう。

ステップ3:投資資金を入金する

口座開設が完了したら、投資に使う資金を入金する。

主な入金方法は次のとおりだ。

- 銀行振込

金融機関が指定する口座へ、自分の銀行口座から振り込む。 - 即時入金サービス

提携金融機関のインターネットバンキングを使い、リアルタイムで入金できる場合がある。 - 自動引落

積立設定に合わせて、指定した銀行口座から毎月自動で引き落とす方法。

積立投資を続けたい場合は、自動引落やクレカ積立など、毎月自動で投資できる仕組みを使うと継続しやすい。

ステップ4:商品を選んで購入する

入金が完了したら、商品を選んで購入する。

初心者が迷いやすいのは、「どの商品を買えばよいか」である。

最初は、つみたて投資枠で、全世界株式やバランス型など、広く分散された低コストの投資信託を少額から積み立てる方法が検討しやすい。

商品の買い方には、毎月決まった日に決まった金額を買い付ける「積立設定」と、自分のタイミングで購入する「スポット購入」がある。

初心者の場合、まず積立設定を済ませておくと、日々の値動きに左右されにくく、長期投資を続けやすい。

ただし、投資金額は無理のない範囲にしよう。生活費や近い将来使う予定の資金まで投資に回すと、相場下落時に困る可能性がある。

新NISAでの投資が不安な方は、お金のプロに相談しよう

新NISAの仕組みを理解しても、「自分の場合はどうすればよいか」と迷う人は多い。

特に、投資経験が少ない人、まとまった資金を運用したい人、教育費や住宅資金など複数の目的がある人は、家計全体を整理してから始めた方が安心だ。

当サイト調査でも、新NISAを利用するうえで不安に感じることとして、「元本割れ(投資額を下回るリスク)がある」と「景気や相場の変動による資産減少が不安」がそれぞれ35.5%で同率1位だった。

不安が強い場合は、一人で判断せず、相談先を比較することも選択肢になる。

プロに相談する3つのメリット

専門家への相談には、独学だけでは得にくいメリットがある。

家計全体を踏まえて投資額を決めやすい

自分一人で考えると、「NISAでどの商品を買うか」に意識が向きやすい。

しかし、実際には収入、支出、貯蓄、保険、住宅ローン、教育費、老後資金などを踏まえて、投資に回せる金額を決める必要がある。

専門家に相談すれば、家計全体の中で新NISAをどう位置づけるかを整理しやすくなる。

感情的な判断を避けやすい

資産運用では、「周りが儲かっているから焦る」「価格が下がって怖い」といった感情が判断に影響することがある。

相談相手がいれば、投資目的やリスク許容度に立ち返り、必要以上に売買を繰り返すことを防ぎやすい。

制度や商品の比較にかかる時間を減らせる

NISAの制度、金融機関ごとの商品ラインナップ、手数料、リスクをすべて一人で確認するには時間がかかる。

専門家に相談すれば、確認すべきポイントを整理し、必要な情報を効率よく比較しやすくなる。

ただし、相談先によって取扱商品や報酬体系は異なる。無料相談でも、商品販売による手数料が発生する場合があるため、費用や利益相反は必ず確認しよう。

相談先の違いを比較|証券会社・銀行・FP・IFAの特徴

「お金のプロ」といっても、相談先によって立場や得意分野は異なる。

ここでは、主な4つの相談先を比較する。

| FP | IFA | 証券会社 | 銀行 | |

|---|---|---|---|---|

| 主な相談範囲 | 家計、保険、住宅、教育、老後資金など | 資産運用、金融商品の仲介、ポートフォリオ相談など | 株式、投資信託、債券などの投資商品 | 預金、投資信託、保険、ローンなど |

| 商品提案 | 資格や登録状況による | 所属金融機関等の取扱商品を仲介 | 自社取扱商品が中心 | 自社取扱商品が中心 |

| 確認したい点 | 相談料、資格、金融商品の提案可否 | 登録状況、所属金融機関、報酬体系 | 手数料、商品ラインナップ、担当者のフォロー | 取扱商品、手数料、投資商品のリスク |

| 向いている人 | 家計全体からNISAを考えたい人 | 資産運用を継続的に相談したい人 | 投資商品を具体的に相談したい人 | 身近な窓口で相談したい人 |

- FP(ファイナンシャル・プランナー)

-

家計、保険、住宅ローン、教育資金、老後資金などを幅広く相談しやすい。FP資格だけで個別金融商品の仲介や税務代理ができるわけではないため、資格や登録状況を確認しよう。

- IFA(独立系ファイナンシャル・アドバイザー)

-

金融商品仲介業者として登録を受け、金融商品取引業者や登録金融機関の委託を受けて、有価証券の売買の媒介などを行う。取扱商品や報酬体系はIFAや所属先によって異なる。

- 証券会社

-

国内外の株式、投資信託、債券などを相談しやすい。具体的な商品情報を得やすい一方で、自社取扱商品が中心となる。

- 銀行

-

預金、ローン、保険、投資信託などをまとめて相談しやすい。投資商品の選択肢や手数料は金融機関によって異なるため、比較が必要だ。

相談先を選ぶときは、「相談だけなのか」「商品購入まで必要なのか」「継続的な見直しを依頼したいのか」を先に整理しよう。

相談前に準備しておくと良いことリスト

初めての相談は緊張するかもしれないが、少し準備しておくだけで相談時間を有効に使いやすくなる。

相談前には、次の情報を整理しておこう。

- 現状の収支を把握する

毎月の収入、支出、貯蓄額、投資額、ローン残高を大まかに整理する。 - 将来のライフイベントを考える

住宅購入、教育資金、車の買い替え、退職時期、老後の生活など、いつ何にお金を使うかを整理する。 - NISAについての疑問を書き出す

投資額、商品選び、リスク、売却タイミング、iDeCoとの使い分けなど、不安な点をメモしておく。

完璧な準備は不要である。わかる範囲で整理しておけば、専門家と一緒に不足情報を確認できる。

まとめ

本記事では、新NISAの利用状況、制度の仕組み、活用方法、iDeCoとの違い、始め方、相談先の選び方を解説した。

金融庁の速報値では、2025年12月末時点でNISA口座数は2,826万口座、累計買付額は71兆円に達している。新NISAは多くの人が利用を検討している制度だが、口座数をそのまま利用率と見ないことも大切だ。

新NISAは、投資で得た利益が非課税になる制度であり、つみたて投資枠と成長投資枠を併用できる。年間投資枠は最大360万円、非課税保有限度額は最大1,800万円である。

一方で、NISAは元本保証ではない。損益通算や繰越控除もできないため、制度のメリットだけでなく注意点も理解しておこう。

まずは生活防衛資金を確保し、当面使う予定のない資金から、無理のない金額で始めることが重要だ。

自分に合う投資額や商品選びで迷う場合は、FPやIFAなどの専門家に相談し、家計全体の中で新NISAをどう活用するか整理してみよう。

FAQ

新NISAは初心者でも本当に大丈夫ですか?

新NISAは、初心者でも少額から始めやすい制度である。

特に「つみたて投資枠」は、長期・積立・分散投資に適した一定の投資信託等が対象となっており、毎月一定額を積み立てる仕組みを作りやすい。

ただし、NISAは投資であり、元本保証ではない。まずは生活防衛資金を確保し、無理のない金額で始めることが大切だ。

新NISAの利用率や口座開設数はどのくらいですか?

金融庁の2025年12月末時点の速報値では、NISA口座数は2,826万口座、NISA買付額は累計71兆円である。

ただし、公式統計は主に口座数や買付額として公表されており、「全国民のうち何%が実際に投資しているか」をそのまま示すものではない。

当サイト調査では、回答者50人のうち新NISAを「利用している」と回答した人は62.0%だった。これは回答者の傾向を示すものであり、全国の利用率そのものではない点に注意しよう。

NISAを使う際の注意点はありますか?

主な注意点は次のとおりである。

- 元本保証ではない

NISA口座で購入した金融商品は、価格が下落して元本割れする可能性がある。 - 損益通算・繰越控除ができない

NISA口座で損失が出ても、課税口座の利益との損益通算や損失の繰越控除はできない。 - 一人一口座の原則がある

NISA口座は、すべての金融機関を通じて一人一口座のみ。金融機関の変更は年単位で可能。 - 未使用の年間投資枠は翌年に繰り越せない

売却した場合に復活するのは非課税保有限度額であり、同じ年の年間投資枠を再利用できるわけではない。

制度のメリットだけでなく、これらの注意点も理解したうえで長期的に活用しよう。

途中で引き出すとペナルティはありますか?

NISA口座内の資産を売却して現金化しても、制度上の直接的なペナルティはない。

ただし、売却時に価格が下がっていれば損失が出る。また、売却によってその後の長期運用による複利効果を得る機会を失う可能性もある。

売却した商品の簿価分は翌年以降に非課税保有限度額として再利用できるが、同じ年の年間投資枠をすぐに再利用できるわけではない。

必要な資金を取り崩すことはできるが、売却タイミングと価格変動リスクは確認しておこう。

専業主婦(主夫)や学生でも新NISAは始められますか?

日本国内に住む18歳以上の人であれば、職業や収入の有無にかかわらずNISA口座を開設できる。

そのため、専業主婦(主夫)や学生でも条件を満たせば始められる。

ただし、投資資金は余裕資金から出すことが前提である。生活費や学費など、近い将来に使う予定のあるお金を投資に回すのは避けよう。

NISAで買った株の配当金も非課税になりますか?

国内上場株式等の配当金は、NISA口座で保有していても、受取方法によっては課税される場合がある。

配当金を非課税で受け取るには、配当金の受取方法を「株式数比例配分方式」に設定しておく必要がある。

これは、配当金を証券会社の取引口座で受け取る方法である。設定していない場合、銀行口座などで受け取る配当金には通常どおり税金がかかることがあるため、必ず金融機関で確認しておこう。

旧NISAで保有している金融商品はどうなりますか?

旧NISA(2023年までの一般NISA・つみたてNISA)で保有している商品は、新NISAとは別枠で管理される。

一般NISAは最長5年、つみたてNISAは最長20年の非課税期間が続く。旧NISAの商品を新NISAへロールオーバーすることはできない。

非課税期間が終了した後は、課税口座へ移管するか、売却するかを選ぶことになる。保有商品や非課税期間の終了時期は、利用している金融機関で確認しよう。

出典

金融庁「NISA口座の利用状況に関する調査結果(令和7年12月末時点(速報値))の公表について」(公表日:2026年2月18日)

金融庁「NISAの利用状況(速報値)」(公表日:2026年2月18日)

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「つみたて投資枠対象商品」(更新日:2026年5月11日)

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」(更新日:2025年4月1日)

政府広報オンライン「『NISA』って何?わかりやすく解説」

アドバイザーナビ株式会社「新NISAの利用状況に関する調査」(公開日:2025年10月3日)

国民年金基金連合会「iDeCo(イデコ)の特徴」

国民年金基金連合会「iDeCo(イデコ)の加入資格・掛金・受取方法等」

日本証券業協会「金融商品仲介業者」

日本FP協会「FPの資格と検定の種類」