- 年金だけで生活費が足りるか確認したい

- 大切な資産を大きく減らさず、リスクを抑えて運用したい

- 70代に合う金融商品や取り崩し方を知りたい

70代の資産運用で大切なのは、資産を大きく増やすことよりも、必要な生活費を確保しながら、資産寿命を延ばすことです。

年金だけでは生活費が足りない、医療や介護の支出が不安、でも大きなリスクは取りたくないと感じている方も多いでしょう。

70代から運用を始める場合は、まず投資に回さないお金を決め、そのうえで余裕資金だけを運用に回すことが基本です。

この記事では、70代の方が安心して資産運用を考えるために、生活費の確認方法、守りを重視した商品選び、ポートフォリオ例、取り崩しルールまで順番に解説します。

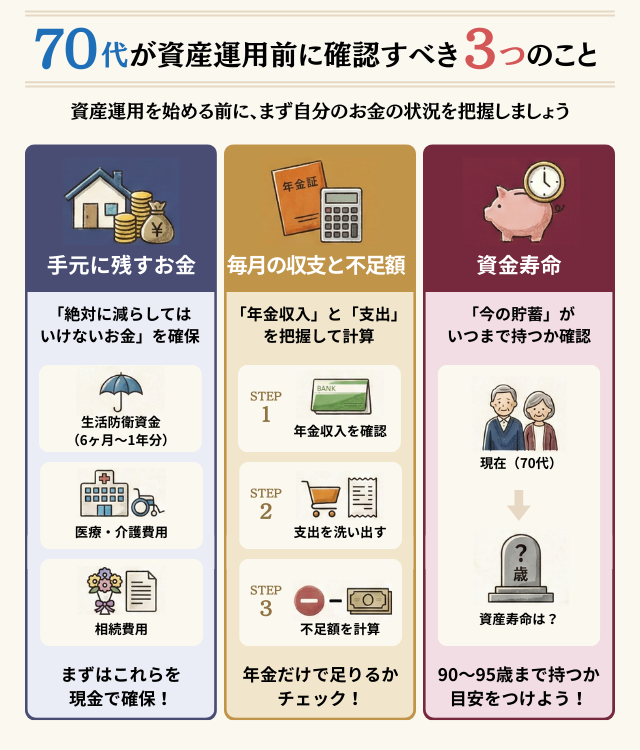

70代の資産運用前に確認すべき3つのこと|生活防衛資金・不足額・資産寿命

70代で資産運用を始めるなら、いきなり投資商品を選ぶのではなく、まず自分のお金の状況を整理することが大切です。

次の3つを確認しておくと、無理のない運用計画を立てやすくなります。

- 投資に回さず手元にいくら残すべきか

- 年金で生活費は足りるのか

- 今の貯蓄は何歳まで持つのか

この3つを確認せずに投資を始めると、急な支出が発生したときに、不利なタイミングで投資商品を売却しなければならない可能性があります。

投資に回さない生活防衛資金はいくら?

資産運用を考える前に、まず確保したいのが投資リスクを取らないお金です。

70代では、特に生活防衛資金、医療・介護の予備費、相続関連費用を優先して考えましょう。

生活防衛資金

生活防衛資金とは、急な出費や収入の変化に備えて、すぐに使える形で置いておくお金です。

70代では、病気・介護・住宅修繕・家電の買い替えなど、予定外の支出が発生しやすくなります。そのため、最低でも生活費の6か月〜1年分は、普通預金や短期の定期預金など、すぐに引き出せる形で確保しておきましょう。

2025年の家計調査報告では、二人以上の65歳以上無職世帯の消費支出は、世帯主70〜74歳で月285,844円、75歳以上で月248,460円です。6か月〜1年分で考えると、二人以上世帯では約149万〜343万円程度が生活防衛資金の一つの目安になります。

| 世帯の目安 | 月の消費支出 | 6か月分 | 1年分 |

|---|---|---|---|

| 二人以上世帯 70〜74歳 | 約28.6万円 | 約172万円 | 約343万円 |

| 二人以上世帯 75歳以上 | 約24.8万円 | 約149万円 | 約298万円 |

| 65歳以上 単身無職世帯 | 約14.8万円 | 約89万円 | 約178万円 |

- 家計調査報告〔家計収支編〕2025年平均をもとに算出。二人以上世帯は世帯主の年齢階級別、単身世帯は65歳以上単身無職世帯の平均です。実際に必要な金額は住居費・医療費・家族構成で異なります。

医療・介護費用

70代以降は、医療費や介護費用が大きな支出になる可能性があります。

生命保険文化センターの2024年度調査では、介護にかかった費用は、一時的な費用が平均47.2万円、月々の費用が平均9.0万円、介護期間が平均55.0か月です。単純に合計すると、介護費用の平均総額は約542万円となります。

また、介護を行った場所別の月額費用は、在宅が平均5.3万円、施設が平均13.8万円です。施設介護では月々の負担が大きくなりやすいため、生活費とは別に備えておくと安心です。

ただし、これは平均値です。実際の自己負担額は、在宅介護か施設介護か、所得区分、介護期間、公的介護保険の利用状況などによって大きく変わります。

そのため、介護費用は「必ず542万円必要」と考えるのではなく、生活防衛資金とは別枠で、医療・介護の予備費を持っておくことが大切です。

相続関連費用

相続が発生する際には、葬儀費用、名義変更、相続手続き、専門家への相談費用などがかかる場合があります。

金額は家庭の状況によって大きく異なるため、必要に応じて家族と話し合い、預貯金の所在や手続きに必要な情報を整理しておくと安心です。

【運用前に確保したいお金】

| 項目 | 考え方 | 目安 |

|---|---|---|

| 生活防衛資金 | 急な支出に備える現金 | 生活費の6か月〜1年分 |

| 医療・介護費用 | 公的保険で足りない自己負担に備える | 一時費用平均47.2万円、月額平均9.0万円、介護期間平均55.0か月が参考 |

| 相続関連費用 | 葬儀・手続き・専門家費用など | 家庭の状況により異なる |

- 生活防衛資金や医療・介護費用は、原則として投資リスクを取らない資金として分けておきましょう。

毎月の不足額|年金だけで足りるかは手取りで計算する

次に、毎月の収支を具体的に計算しましょう。

年金だけで生活費をまかなえるのか、不足するなら毎月いくら足りないのかを把握することが、70代の資産運用の第一歩です。

2025年の家計調査報告では、二人以上の65歳以上無職世帯の社会保障給付と消費支出は以下の通りです。

| 世帯主の年齢 | 社会保障給付 | 消費支出 | 単純差額 |

|---|---|---|---|

| 70〜74歳 | 224,980円 | 285,844円 | ▲60,864円 |

| 75歳以上 | 211,289円 | 248,460円 | ▲37,171円 |

- 社会保障給付と消費支出を単純比較した参考値です。実際の不足額は、手取り年金額、税金・社会保険料、その他収入、住居費などで変わります。

年金収入を確認する

まず、毎月受け取っている年金額を確認します。年金振込通知書や通帳の入金額を見れば、実際の手取り額が分かります。

夫婦世帯の場合は、自分と配偶者の年金を合算して確認しましょう。

毎月の支出を洗い出す

次に、実際にかかっている生活費を確認します。家計簿をつけていない場合でも、通帳やクレジットカード明細を見れば、おおよその支出が分かります。

主な支出項目は以下の通りです。

- 食費

- 光熱費(電気・ガス・水道)

- 通信費(携帯電話・インターネット)

- 医療費・保険料

- 住居費(家賃、修繕費、固定資産税など)

- 日用品・衣類

- 交際費・趣味

不足額を計算する

年金収入と支出が分かれば、不足額は以下のように計算できます。

毎月6万円の不足なら、年間72万円、10年間では720万円を貯蓄や運用資産から補う必要があります。

支出が年金収入を下回っている場合は、余剰分を現金で残すか、リスクを抑えた運用に回すことも検討できます。

資産寿命|今の貯金は何歳まで持つ?

最後に、今ある資産が何年持つのかを計算します。これを資産寿命といいます。

資産寿命の基本的な計算方法

最もシンプルな計算式は以下の通りです。

資産寿命(年数)= 現在の金融資産 ÷ 年間の不足額

この例では、単純計算で約21年間は資産が持つことになります。70歳の方なら91歳ごろまで、75歳の方なら96歳ごろまで資産が持つ計算です。

ただし、この計算には運用益、税金、物価上昇、医療・介護費用の増加は含まれていません。あくまで最初の目安として使いましょう。

より正確に考えるための3つの要素

- 医療・介護費用の増加

年齢が上がるにつれて、医療費や介護費用が増える可能性があります。80代以降は特に注意が必要です。 - インフレの影響

物価が上がると、同じ生活を続けるために必要なお金も増えます。預金だけでは購買力が下がる可能性があります。 - 運用による増減

運用を行えば資産寿命を延ばせる可能性がありますが、値下がりによって資産が減る可能性もあります。70代では安全性を優先しましょう。

資産寿命を確認したら、次のように目標を設定します。

目標設定のポイント

- 平均寿命だけでなく、70歳・75歳時点の平均余命も参考にする

- 配偶者の方が長生きする可能性を考慮する

- 90歳〜95歳ごろまで資産が持つか確認する

2024年の簡易生命表では、平均寿命は男性81.09年、女性87.13年です。また、70歳時点の平均余命は男性15.60年、女性19.97年、75歳時点では男性12.08年、女性15.75年です。平均だけでなく、長生きした場合も想定しておきましょう。

資産寿命が短いと感じた場合は、支出を見直す、働ける範囲で収入を得る、余裕資金の一部を運用するなど、複数の方法を組み合わせて対策します。

70代から考える、資産を大きく減らさない安定運用の基本方針

70代の資産運用では、「増やす」よりも「大きく減らさない」ことを優先しましょう。

投資できる期間や、損失を回復する時間が若い世代より限られているためです。

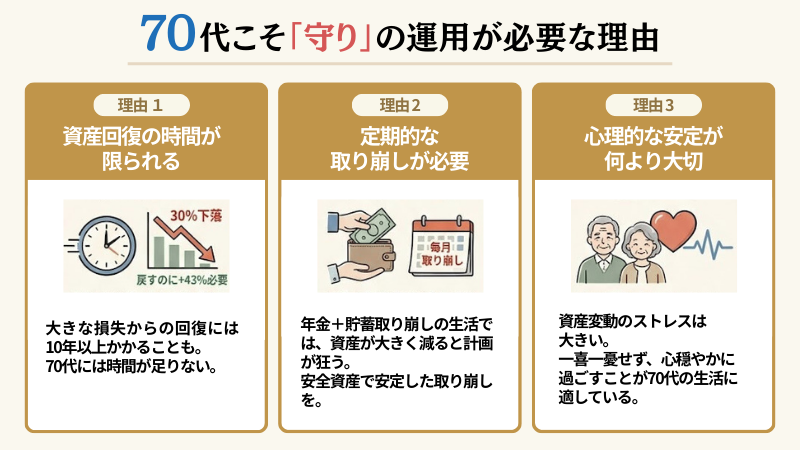

70代こそ「守りの運用」が必要な3つの理由

70代で守りの運用を重視すべき理由は、主に3つあります。

- 資産を回復させる時間が限られている

1,000万円の資産が30%下落すると700万円になります。元の1,000万円に戻すには約43%の上昇が必要です。70代では、回復を待つ時間が十分にない場合があります。 - 定期的な取り崩しが必要な時期である

年金に加えて貯蓄を取り崩す生活では、相場下落時に売却すると資産寿命が短くなりやすくなります。生活費に使う分は、あらかじめ現金で確保しておきましょう。 - 心理的な安定が大切である

資産が大きく変動すると、不安やストレスが増えます。毎日値動きを気にするよりも、生活に支障が出ない範囲で運用することが大切です。

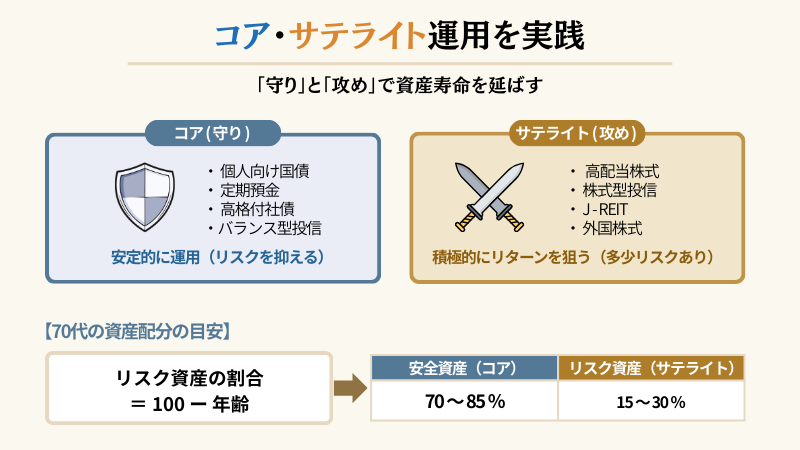

コア・サテライト戦略で生活資金と余裕資金を分ける

70代の運用では、資産を「守る部分」と「少し増やす部分」に分けて考えると分かりやすくなります。これをコア・サテライト戦略といいます。

- コア部分(中核資産)

生活を守るための資産。預金、個人向け国債、短期の定期預金など、リスクを抑えた資産を中心にする - サテライト部分(衛星資産)

余裕資金の一部でリターンを狙う資産。株式投資信託、高配当株、J-REITなどを少額で活用する

「100 – 年齢 = リスク資産の割合」という考え方が紹介されることもありますが、これはあくまで目安です。実際には、年金額、健康状態、家族構成、資産規模、投資経験によって調整しましょう。

| 年齢 | 安全資産の配分例 | リスク資産の配分例 |

|---|---|---|

| 70歳 | 70〜80% | 20〜30% |

| 75歳 | 75〜85% | 15〜25% |

| 80歳 | 80〜90% | 10〜20% |

- 配分は一例です。生活防衛資金や医療・介護費用は、リスク資産に含めないで考えましょう。

コア・サテライト運用で検討しやすい資産

コア部分に向いている資産

- 個人向け国債

個人向け国債は、日本国政府が元本と利子を支払うため、相対的に安全性が高い金融商品の一つです。最低1万円から1万円単位で購入でき、発行から1年経過後は原則として中途換金できます。

ただし、預金ではないため預金保険制度の対象ではありません。また、金利は募集回ごとに変わるため、購入前に財務省や金融機関の最新条件を確認しましょう。

| 種類 | 金利の特徴 | 確認ポイント |

|---|---|---|

| 変動10年 | 半年ごとに金利が見直される | 金利上昇局面に対応しやすい |

| 固定5年 | 満期まで金利が変わらない | 5年間の金利を固定したい場合に検討 |

| 固定3年 | 満期まで金利が変わらない | 比較的短い期間で満期を迎えたい場合に検討 |

- 中途換金時は、直前2回分の各利子相当額などに応じた中途換金調整額が差し引かれます。

- 定期預金

定期預金は、元本を大きく減らしたくない資金の置き場所として使いやすい商品です。

一般的な普通預金や定期預金は預金保険制度の対象で、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されます。1つの金融機関に預けすぎている場合は、金融機関を分けることも検討しましょう。

- 高格付けの社債

信用力の高い企業が発行する社債も、コア資産の一部候補になります。国債より高い利回りが提示される場合がありますが、発行体の信用リスクがあります。

社債は元本保証ではありません。購入する場合は、発行体、格付け、満期、途中売却のしやすさを確認し、満期まで保有できる資金で購入しましょう。

- バランス型投資信託

バランス型投資信託は、株式や債券など複数の資産に分散投資する投資信託です。債券比率が高いものを選べば、株式中心の商品より値動きは抑えやすくなります。

ただし、投資信託は元本保証ではありません。信託報酬、投資先、為替リスク、分配金の方針を確認してから選びましょう。

サテライト部分で検討できる資産

サテライト部分では、少しリスクを取ってリターンを狙います。ただし、70代では「なくなっても生活に困らない余裕資金」の範囲にとどめましょう。

- 高配当株式

- 低コストの株式インデックス投資信託

- J-REIT

- 少額の外国株式・外国資産

避けたい商品・慎重に確認したい商品

以下のような商品は、70代の方にはリスクや複雑さが大きい場合があります。

- 仕組債(条件が複雑で、元本割れの可能性がある)

- レバレッジ型投資信託・ETF(短期売買向けで値動きが大きい)

- FX・暗号資産などの短期売買(価格変動が大きい)

- 仕組みが理解できない高利回り商品(リスクの内容を確認しにくい)

- 分配金の中身が分からない分配型投資信託(元本払戻金が含まれる場合がある)

投資商品で「必ず儲かる」「元本保証」「あなただけに紹介」といった勧誘を受けた場合は、詐欺的な投資勧誘の可能性もあります。リスクを理解できない商品には手を出さないことが、70代の資産運用では重要です。

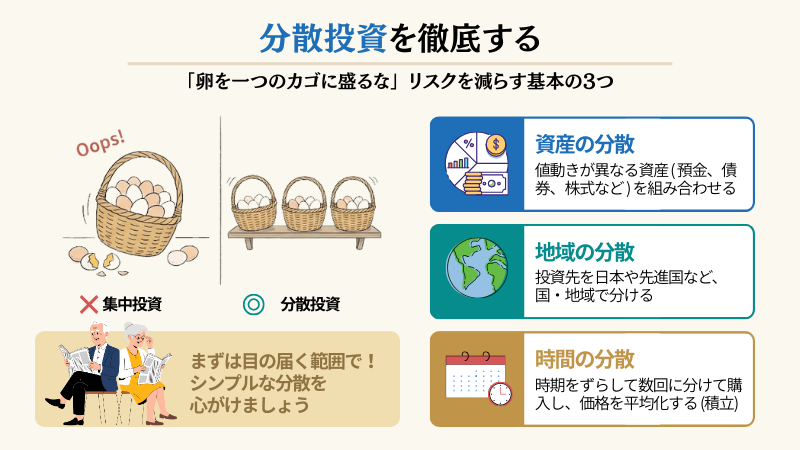

分散投資を徹底する

安全性を重視するためには、分散投資も欠かせません。

一つの金融機関や一つの商品に資産を集中させると、万が一のときに大きな影響を受ける可能性があります。

分散投資では、主に資産、地域、時間を分けて考えます。

分散の具体例

- 資産の分散

預金、債券、株式、投資信託など、値動きが異なる資産を組み合わせます。 - 地域の分散

日本だけでなく、先進国など海外資産を少額組み入れることで、円だけに偏るリスクを抑えられます。 - 時間の分散

まとまった資金を一度に投資せず、数回に分けて購入することで、高値で一括購入するリスクを抑えられます。

ただし、商品数を増やしすぎると、自分が何にいくら投資しているのか分かりにくくなります。

まずは3〜5商品程度を目安に、管理しやすい範囲で分散しましょう。すでに複数の商品を持っている場合は、同じような投資先に重複していないかも確認してください。

年金だけに頼らない|70代の資産運用で年金を補う収入をつくる方法

年金収入だけでは不足する場合、運用資産からの配当金、利子、分配金を活用する方法があります。

ただし、これらの収入は必ずしも安定しているとは限りません。減配や分配金の変更、価格下落のリスクを理解したうえで使いましょう。

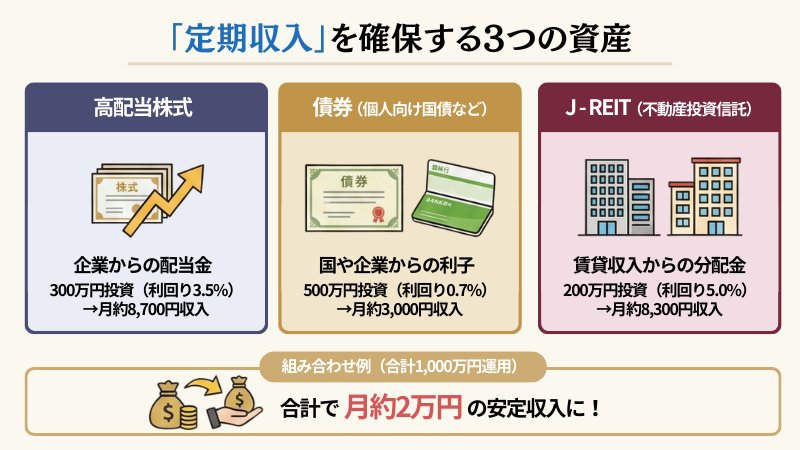

配当金・利子・分配金で「年金に上乗せする収入」を考える

年金にプラスする収入を作りたい場合、株式、債券、J-REITなどを組み合わせる方法があります。

- 株式の配当金

企業が利益の一部を株主に分配するものです。通常は年1〜2回支払われますが、業績によって減配や無配になる可能性があります。 - 債券の利子収入

国や企業にお金を貸し、利子を受け取る仕組みです。国債や高格付け社債は比較的安定しやすい一方、社債には発行体の信用リスクがあります。 - J-REITの分配金

不動産投資信託が保有する不動産の賃料収入などをもとに分配金が支払われます。分配金利回りが高く見えることがありますが、価格変動や金利上昇の影響を受けます。

配当金・利子・分配金を組み合わせた収入例

以下は、1,000万円を運用する場合の税引前の試算例です。実際の利回りや受取額は、商品・相場・税金によって変わります。

| 資産の種類 | 投資額 | 想定利回り | 年間収入 | 月換算 |

|---|---|---|---|---|

| 高配当株式 | 300万円 | 3.5% | 約10.5万円 | 約8,700円 |

| 債券・定期預金等 | 500万円 | 1.0% | 約5万円 | 約4,100円 |

| J-REIT | 200万円 | 4.0% | 約8万円 | 約6,600円 |

| 合計 | 1,000万円 | ― | 約23.5万円 | 約2万円 |

- 税引前の仮定です。配当・分配金は保証されず、元本価格も変動します。特定の商品を推奨するものではありません。

分配金を受け取る投資信託を選ぶ場合は、「分配金が運用益から出ているのか」「元本払戻金が含まれていないか」を確認しましょう。分配金が高くても、元本を取り崩している場合があります。

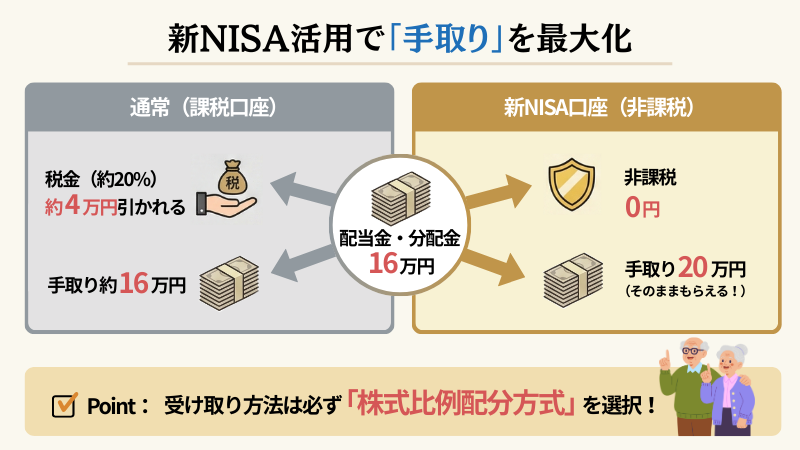

配当・分配金を非課税で受け取る|新NISAの活用ポイント

上場株式等の配当金や分配金には、通常20.315%の税金がかかります。

NISA口座を使えば、NISA口座内で得た売却益や配当・分配金が非課税になります。

NISAとは

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない制度です。2024年1月から新しいNISA制度が始まり、非課税保有期間が無期限になりました。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 年間投資枠の合計 | 360万円 | |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠は1,200万円まで) | |

| 非課税保有期間 | 無期限 | |

| 主な投資対象 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

配当金・分配金が非課税になる効果

例えば、年間20万円の配当金を受け取る場合、課税口座では約4.1万円の税金が差し引かれます。一方、NISA口座で非課税対象となる配当金なら、20万円をそのまま受け取れます。

| 課税口座 | NISA口座 | |

|---|---|---|

| 配当金・分配金 | 20万円 | 20万円 |

| 税金 | 約4.1万円 | 0円 |

| 手取り額 | 約15.9万円 | 20万円 |

NISA口座で保有する上場株式、ETF、REITの配当金・分配金を非課税にするには、受取方法を株式数比例配分方式に設定する必要があります。

配当金領収証方式や登録配当金受領口座方式などを選ぶと、NISA口座で保有していても課税されます。なお、株式投資信託の分配金は、原則としてこの手続きは不要です。

NISAにはメリットがありますが、NISA口座内で損失が出ても、他の課税口座の利益と損益通算できません。非課税だからといってリスクを取りすぎないようにしましょう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

70代の資産運用は「取り崩し」が鍵

70代の資産運用では、増やすことだけでなく、計画的に取り崩すことが重要です。

取り崩し方を決めておくと、相場が下落したときでも慌てて売却しにくくなります。

資産を取り崩すときの「順番」

資産を取り崩すときは、「値動きが大きい資産から必ず売る」と決めるのではなく、生活費に使う現金を先に確保し、相場の状況に応じて補充する考え方が大切です。

取り崩しの基本的な優先順位

- 当面使う分は現金で用意する

目安は生活費の6か月〜1年分です。年金だけでは不足する場合は、不足額の1〜2年分を別口座に置いておくと、相場下落時に投資商品を無理に売りにくくなります。 - 値上がりして比率が増えた資産を売る

株式やJ-REITなどが値上がりして目標比率を超えた場合、一部を売却して現金を補充します。これにより利益確定とリスク調整を同時に行えます。 - 満期が来た定期預金・債券を活用する

定期預金や債券の満期資金を生活費や現金プールの補充に使うと、計画的に取り崩しやすくなります。 - 相場下落時は売却を急がない

株式や投資信託が大きく下落しているときは、可能な限り現金や安全資産で生活費をまかない、回復を待つ選択肢もあります。

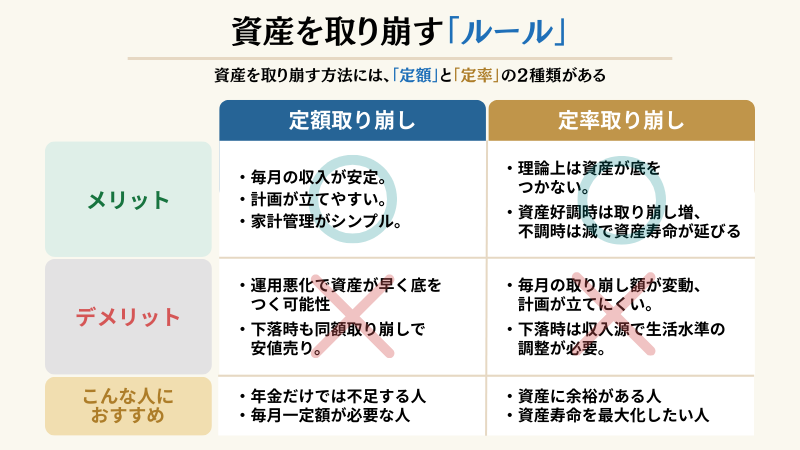

資産を取り崩すときの「ルール」

資産を取り崩す方法には、主に「定額取り崩し」と「定率取り崩し」があります。

| 方法 | 特徴 | 向いている人 | 注意点 |

|---|---|---|---|

| 定額取り崩し | 毎月または毎年、決まった金額を取り崩す | 年金だけでは生活費が不足し、毎月一定額が必要な人 | 相場下落時も同じ金額を売ると、資産が早く減る可能性がある |

| 定率取り崩し | 資産残高に対して一定割合を取り崩す | 資産に余裕があり、長く使うことを重視したい人 | 残高が減ると取り崩し額も減るため、生活費が不足する場合がある |

| プール口座方式 | 運用資産から定期的に現金を補充し、生活費は別口座から使う | 安定性と柔軟性を両立したい人 | 年1回程度、補充額や資産配分の見直しが必要 |

定額と定率を組み合わせる方法

実際には、定額と定率を組み合わせると使いやすくなります。

- 方法1

-

プール口座を作る

不足額の1〜2年分を普通預金などのプール口座に入れておきます。年に1回、運用資産から現金を補充することで、日々の生活費は安定し、投資資産は長期的に運用しやすくなります。 - 方法2

-

上限・下限を決めた取り崩し

例えば「原則は資産残高の一定割合以内。ただし生活費として最低年50万円は確保する」など、生活に必要な金額と資産寿命のバランスを取りながら決めます。

70代にはどちらが向いている?

| 状況 | おすすめの方法 | 理由 |

|---|---|---|

| 年金だけでは生活費が不足 | 定額取り崩し+現金プール | 毎月の生活費を安定させやすい |

| 資産に余裕があり 長生きリスクに備えたい | 定率取り崩し | 資産残高に合わせて取り崩し額を調整できる |

| 相場下落時に売却したくない | プール口座方式 | 生活費を現金で確保し、売却タイミングを選びやすい |

どの方法を選んでも、年に1回は取り崩しルールを見直しましょう。医療費や介護費、家族構成、相場環境が変わると、最適な取り崩し額も変わります。

【3タイプ別】70代の資産運用ポートフォリオ例

ここでは、リスク許容度や資産規模に応じた3つのポートフォリオ例を紹介します。

以下の配分例は、生活防衛資金を含めた金融資産全体の例です。実際には、生活防衛資金や医療・介護費用を先に確保し、残った部分だけでリスク資産の比率を調整してください。

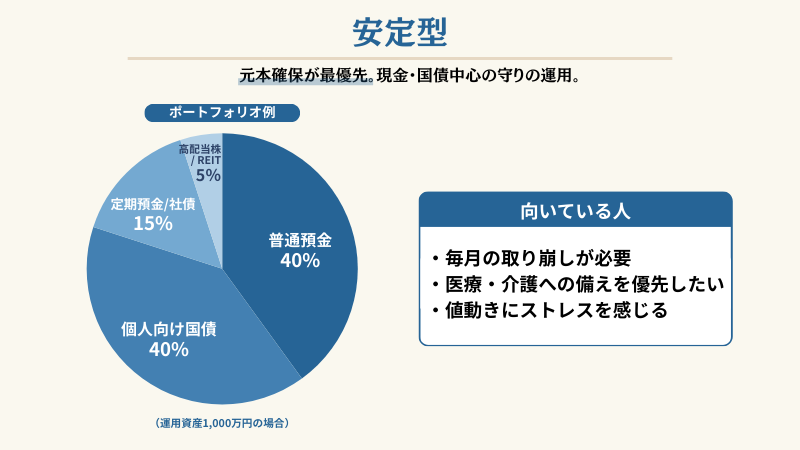

安定型:元本の安全性を最優先するプラン

元本の安全性を最優先したい方には、現金と債券を中心としたポートフォリオが向いています。

安定型ポートフォリオの配分例

(金融資産1,000万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 主な役割 |

|---|---|---|---|

| 現金・普通預金 | 40% | 約400万円 | 生活防衛資金・急な支出への備え |

| 個人向け国債 | 35% | 約350万円 | 安全性を重視した運用 |

| 定期預金 高格付け債券 | 15% | 約150万円 | 金利収入と分散 |

| バランス型投資信託 | 5% | 約50万円 | 小さく分散運用を始める |

| 高配当株 J-REIT | 5% | 約50万円 | 少額で配当・分配金を狙う |

このプランでは、資産の大部分を現金・預金・個人向け国債に配分します。値動きのある資産は少額にとどめるため、投資の値動きに不安を感じやすい方でも取り入れやすいでしょう。

一方で、低リスクを重視する分、インフレによる購買力の低下には対応しにくい面があります。年に1回程度、物価や生活費の変化を確認しましょう。

- 毎月の年金収入だけでは生活が厳しく、資産の取り崩しが必要な方

- 医療費・介護費用への備えを優先したい方

- 値動きのある投資にストレスを感じやすい方

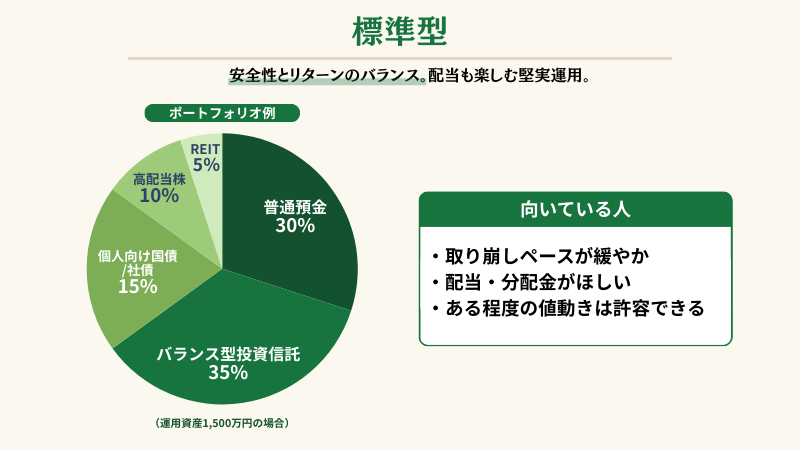

標準型:安全性と運用収益のバランスを取るプラン

安全性を保ちながら、ある程度の運用収益も狙いたい方には、バランス型投資信託と配当資産を組み合わせるプランが向いています。

標準型ポートフォリオの配分例

(金融資産1,500万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 主な役割 |

|---|---|---|---|

| 現金・普通預金 | 30% | 約450万円 | 生活費・急な支出への備え |

| 個人向け国債 定期預金 | 25% | 約375万円 | 安全性の高い資産 |

| バランス型投資信託 | 25% | 約375万円 | 分散投資の中心 |

| 高配当株 | 10% | 約150万円 | 配当収入を狙う |

| J-REIT | 5% | 約75万円 | 分配金収入を狙う |

| インデックス投資信託 | 5% | 約75万円 | 長期的な成長を狙う |

このプランでは、現金・国債・定期預金を中心にしながら、バランス型投資信託や配当資産を一部組み入れます。

高配当株やJ-REITは、配当金・分配金を得られる可能性がありますが、価格変動や減配リスクがあります。生活費の不足をすべて配当金でまかなうのではなく、補助的な収入として考えましょう。

- 年金収入があり、資産の取り崩しペースが緩やかな方

- ある程度の値動きは許容できるが、大きなリスクは避けたい方

- 配当金や分配金を定期的に受け取りたい方

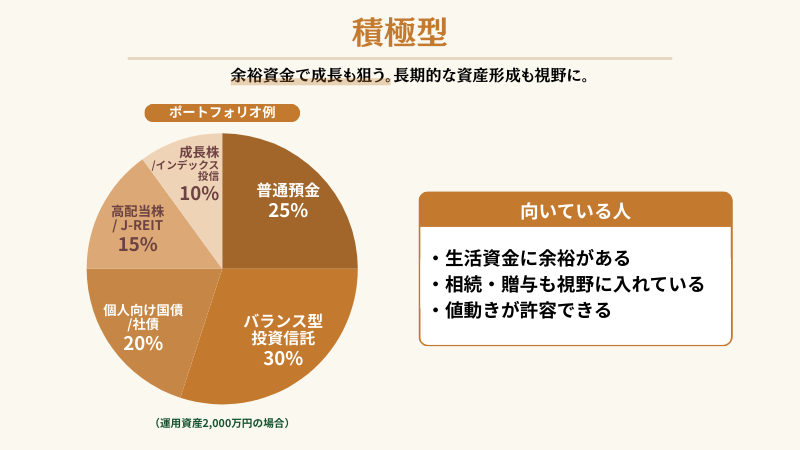

やや積極型:余裕資金で成長資産も取り入れるプラン

まとまった資産があり、生活資金にも余裕がある方は、成長性のある資産を少額組み入れる方法もあります。

やや積極型ポートフォリオの配分例

(金融資産2,000万円の場合)

| 資産クラス | 配分比率 | 金額の目安 | 主な役割 |

|---|---|---|---|

| 現金・普通預金 | 25% | 約500万円 | 生活費・急な支出への備え |

| 個人向け国債 定期預金 高格付け債券 | 25% | 約500万円 | 守りの中心 |

| バランス型投資信託 | 25% | 約500万円 | 分散運用 |

| 高配当株 J-REIT | 15% | 約300万円 | 配当・分配金を狙う |

| 国内外インデックス投資信託 | 10% | 約200万円 | 長期的な成長を狙う |

このプランでは、安全資産を十分に確保しつつ、余裕資金の一部で成長資産を取り入れます。

成長資産は、少なくとも数年単位で保有できる資金に限定しましょう。体調の変化や急な支出が必要になった場合は、リスク資産の比率を下げることも大切です。

- 生活資金に余裕があり、すぐに使う予定のない資産がある方

- 相続や生前贈与を視野に入れて、資産を長く管理したい方

- ある程度の値動きがあっても冷静に対応できる方

どのプランでも、生活防衛資金は必ず現金で確保しておきましょう。投資に回すのは、当面使う予定のない余裕資金に限ることが大切です。

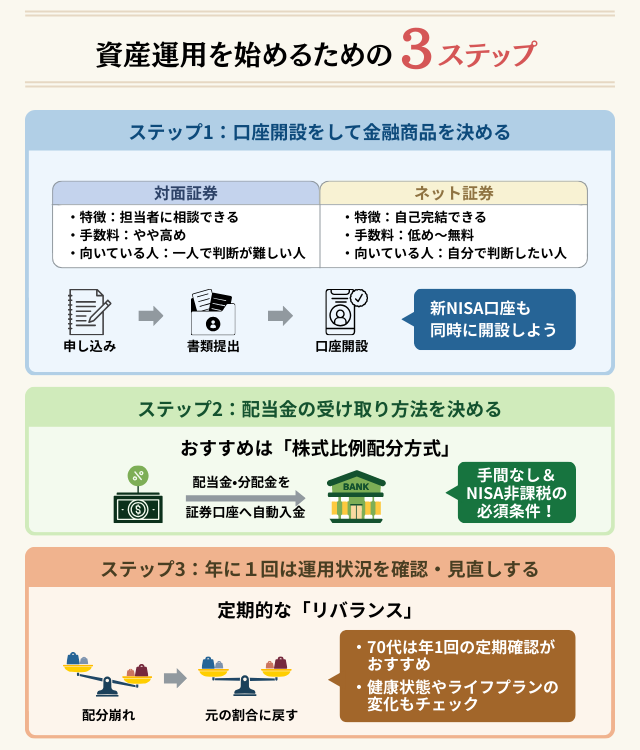

資産運用を始めるための具体的な3ステップ

ここからは、実際に資産運用を始める際の手順を3つのステップで解説します。

ステップ1:口座を開設し金融商品を決める

資産運用を始めるには、証券会社や銀行などで口座を開設します。株式、ETF、REITを購入する場合は、証券会社の口座が必要です。

証券会社の選び方

証券会社には、店舗で担当者と相談できる対面証券と、インターネットで取引するネット証券があります。

| 項目 | 対面証券 | ネット証券 |

|---|---|---|

| 相談のしやすさ | 店舗で担当者に相談しやすい | 電話・チャット相談が中心 |

| 取引手数料 | 商品や取引方法によって高めになる場合がある | 商品や取引方法によって低め〜無料の場合がある |

| 向いている人 | 対面で説明を受けたい方 | 手数料を抑え、自分で操作できる方 |

- 証券会社のウェブサイトまたは店舗で申し込む

- 本人確認書類やマイナンバー確認書類を提出する

- 審査を受ける

- 口座開設完了の通知を受け取る

- 銀行口座から証券口座へ入金する

NISA口座も同時に開設しよう

証券口座を開設する際は、NISA口座も同時に申し込むと便利です。NISA口座で対象商品を保有すれば、売却益や配当・分配金を非課税で受け取れます。ただし、上場株式、ETF、REITの配当金等は受取方式に注意しましょう。

ステップ2:配当金の受取方法を決める

株式やETF、REITなどから配当金や分配金を受け取る場合、受取方法を選択します。

株式数比例配分方式を選ぶと、配当金が証券口座に入金されます。NISA口座で保有する上場株式、ETF、REITの配当金等を非課税にするためにも必要です。

すでに別の受取方法を設定している場合は、証券会社の画面や窓口で変更できるか確認しましょう。

ステップ3:年に1回は運用状況を確認・見直しする

資産運用は、金融商品を購入して終わりではありません。定期的に運用状況を確認し、必要に応じて資産配分を調整することが大切です。この調整作業をリバランスといいます。

- リバランスとは?

-

リバランスとは、市場の変動によって崩れた資産配分を、当初の目標とする割合に戻す作業のことです。

70代には年1回の定期型がおすすめ

70代の資産運用では、頻繁に売買するよりも、年に1回程度の見直しで十分な場合が多いです。見直しの際は、以下の点も確認しましょう。

- 生活防衛資金は十分に残っているか

- 配当金や分配金は予定通り受け取れているか

- 医療費や介護費用など、急な支出予定はないか

- 健康状態や家族構成に変化はないか

- リスク資産の比率が増えすぎていないか

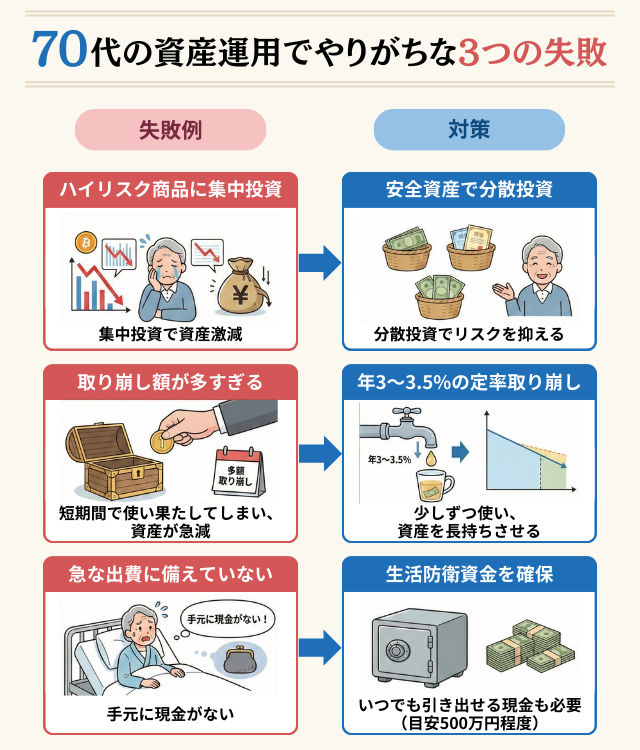

70代の資産運用でやりがちな3つの失敗とリスク管理

資産運用を始めても、方法を間違えると大切な資産を減らしてしまう可能性があります。

失敗例1:ハイリスクな商品に集中投資してしまう

70代になってから「短期間で資産を増やしたい」と考え、ハイリスクな商品に集中投資してしまうケースがあります。

対策

70代では、元本割れリスクが低い商品を中心に組み立てることが大切です。集中投資は避け、複数の資産に分散しましょう。

| 比較的使いやすい資産 | 慎重に確認したい商品 |

|---|---|

| 定期預金 個人向け国債 高格付け債券 低コストのバランス型投資信託 | FX・暗号資産の短期売買 仕組債 レバレッジ型商品 内容が複雑な高利回り商品 |

「必ず儲かる」「元本保証」「あなただけに紹介」といった勧誘を受けた場合は、詐欺的な投資勧誘の可能性もあります。家族や公的な相談窓口に確認してから判断しましょう。

失敗例2:毎月の取り崩し額を多く設定しすぎる

年金だけでは足りないからといって、毎月の取り崩し額を多くしすぎると、資産寿命が短くなります。

対策

取り崩し額は、生活費、資産残高、運用状況、医療・介護費用の見込みによって変わります。

毎年同じ金額を機械的に取り崩すのではなく、年に1回は資産寿命を再計算しましょう。

失敗例3:医療・介護などの急な出費に備えていない

70代になると、病気や介護など予期しない出費が発生する可能性があります。

対策

急な出費に備えるため、以下のお金は投資に回さず、現金や短期の定期預金などで確保しておきましょう。

- 生活費の6か月〜1年分

心配な場合は1〜2年分も検討する - 医療・介護の予備費

公的保険で足りない自己負担に備える - 突発的な支出への備え

住宅修繕、家電買い替え、家族支援などに備える

まとまった資産がある場合でも、すべてを投資に回さず、すぐに使えるお金を残しておくことが重要です。

70代の資産運用はプロに相談して不安を整理しよう

70代の資産運用では、商品選びだけでなく、税金、相続、取り崩し、医療・介護費用まで考える必要があります。

一人で判断することに不安がある場合は、専門家に相談することで、リスクや手数料を確認しながら運用方針を整理できます。

資産運用をプロに相談するメリット

専門的な知識に基づくアドバイスが受けられる

資産運用の専門家は、金融商品の特徴、税制、リスク管理などに関する知識を持っています。70代の状況に合わせて、無理のない資産配分を考えやすくなります。

自分の状況に合わせた運用プランを作成できる

相談では、資産状況、年金収入、家族構成、医療・介護費用、相続の希望などを踏まえて、運用方針を整理できます。

手数料やリスクを第三者目線で確認できる

資産運用は、商品内容や手数料が分かりにくい場合があります。相談時は、商品のリスク、販売手数料、信託報酬、報酬体系、提携先を確認しましょう。

資産運用の相談先3選(証券会社・FP・IFA)

資産運用の相談先には、主に証券会社、FP(ファイナンシャルプランナー)、IFA(独立系ファイナンシャルアドバイザー)があります。

| 相談先 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 証券会社 | 金融商品の販売・取引を行う会社 | 商品購入まで相談しやすい 店舗で対面相談できる場合がある | 提案商品や手数料、担当者変更の有無を確認する |

| FP | 家計・保険・相続など生活全体のお金を相談できる専門家 | 資産運用だけでなく、ライフプラン全体を見直せる | 具体的な金融商品の購入仲介はできない場合がある |

| IFA | 金融商品仲介業者として証券会社等と連携するアドバイザー | 長期的に同じ担当者へ相談しやすい場合がある | 所属金融商品取引業者、登録状況、手数料、報酬体系を確認する |

証券会社:商品購入まで相談しやすい

証券会社では、株式、債券、投資信託などを相談しながら購入できます。対面で説明を受けたい方には使いやすい相談先です。

ただし、手数料や取り扱い商品、担当者の変更の有無は事前に確認しましょう。

FP:ライフプラン全体を見直せる

FPは、家計管理、保険、税金、相続、老後資金などを幅広く相談できる専門家です。資産運用だけでなく、生活全体のお金を整理したい場合に向いています。

一方で、金融商品の購入仲介はできないFPもいます。相談前に、相談範囲や料金を確認しましょう。

IFA:長期的に相談しやすい場合がある

IFAは、金融商品仲介業者として証券会社等と連携し、資産運用の相談や金融商品の仲介を行うアドバイザーです。

担当者が長く変わりにくい場合がある一方、取り扱える商品や手数料は所属先によって異なります。相談する際は、登録状況、提携先、手数料、報酬体系を確認しましょう。

【まとめ】70歳からの資産運用は安全資産を中心に資産寿命を延ばそう

70代の資産運用は、リスクを抑えながら年金を補う収入源を作り、資産寿命を延ばすことが基本です。

まずは生活防衛資金を確保し、医療・介護費用を見積もったうえで、安全資産を中心にポートフォリオを組み立てましょう。

配当金や分配金を活用する場合も、減配や価格変動のリスクがあります。NISAや個人向け国債、定期預金などを組み合わせながら、自分に合った範囲で運用することが大切です。

また、70代では「どの商品を買うか」だけでなく、「いつ、いくら取り崩すか」も重要です。現金プールを作り、年に1回は資産配分と取り崩しルールを見直しましょう。

一人で判断することに不安がある場合は、証券会社、FP、IFAなどの専門家に相談し、手数料やリスクを確認しながら慎重に進めてください。

出典

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」(公表日:2026年2月6日)

生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

厚生労働省「令和6(2024)年簡易生命表の概況」(公表日:2025年7月25日)

財務省「個人向け国債商品概要」

財務省「個人向け国債の中途換金についてのよくある質問」

金融庁「預金保険制度」

金融庁「NISAを知る」

日本証券業協会「知っておきたいNISAのポイント」

国税庁「No.1330 配当金を受け取ったとき(配当所得)」(更新日:2025年4月1日)

不動産証券化協会「J-REIT(Jリート)」

J-FLEC「普通分配金と特別分配金の違いってなに?」

金融庁「詐欺的な投資勧誘等にご注意ください!」(更新日:2025年4月17日)

金融庁「免許・許可・登録等を受けている事業者一覧」