- スポーツ選手としての収入を賢く運用する方法が知りたい

- スポーツ選手特有の投資機会とリスク回避の方法を学びたい

- 短いアスリートキャリアでも安定した将来を築く戦略をプロに相談したい

スポーツ選手は短期間に高額な収入を得ることも多いが、キャリアは限られている。

本記事では、スポーツ選手特有の収入パターンとキャリアの特性を踏まえ、安定した未来を築くための資産運用戦略を提供する。

これからも安心してフィールドに立つために、資産の有効活用法を学ぶ機会としてぜひ役立ててほしい。

スポーツ選手にとって資産運用が必要な理由

スポーツ選手と一口に言っても収入が青天井の野球やサッカー等のメジャーなスポーツもあれば、日本代表選手になっても選手としての収入がほとんど期待できないマイナースポーツもある。

そして同じ競技の中でもスポーツ選手の格差は大きい。

例えばサッカー選手ならばプレミアリーグで活躍する三苫薫選手の年俸は7.5億円程度とされている。

しかしJリーグのプロ契約の中には年俸が480万円以下の契約もある。

スポーツ選手と一口に言っても収入も貯蓄も様々だ。

ただ、共通しているのは第一線で活躍できる期間が一般的な職業よりも短い点、年齢を重ねても収入が伸びる訳ではない点だろう。

資産運用はそんなスポーツ選手にとって大きな味方になる可能性をもっている。

- 短いキャリア期間と収入の不安定性

- 早期リタイア後の生活資金の確保

- 収入のピークをいかに有効活用するか

以上3つの観点からスポーツ選手にとって資産運用が必要な理由と有効な活用法について解説する。

短いキャリア期間と収入の不安定性

スポーツ選手は一般的な会社員のように長く働ける訳でもなく、いつまで働けるかも定かではない。

スポーツ選手のキャリアは一般的にはとても短い。

笹川スポーツ財団では、オリンピック選手の引退年齢は平均29.9歳という結果が公表されている。

一般的な会社員の定年が60歳から65歳程度と考えると、スポーツ選手が現役でいられる年齢は会社員の半分にも満たない。

またプロスポーツの世界はパフォーマンス次第で大きく年俸が跳ね上がることもあれば、戦力外通告を受けて望まない引退を早々に受け入れなければいけないこともある不安定な世界だ。

スポーツ選手は一般的な会社員以上に短いキャリア期間と収入の不安定性を補う手立てについて、現役時代から真剣に考える必要がある。

早期リタイア後の生活資金の確保

オリンピック選手の平均引退年齢が29.9歳であることを考えると、早期リタイア後のセカンドキャリアと生活資金の確保は現役のときから考えなければならないだろう。

また、引退する時期を自分の意思で決められるとは限らないのがスポーツ選手の厳しいところだ。

計画通りの年齢で引退でき、セカンドキャリアを歩める保障もないなら何をするべきだろうか。

まず、はじめにするべきことは最低でも1年以上は働かなくても、貯蓄だけで過ごせる程度の生活資金の確保が必要だろう。

日々の支払いにあてるための資金は元本が保障されており、流動性が高いことが欠かせない。

預貯金を一般的な会社員以上に確保しておくことが生活を守るためには欠かせない。

資産運用というと株や投資信託を購入することだと思われがちだが、預貯金を十分に貯めておくことも大切だ。

不測の事態があっても1年以上、無収入で暮らせる生活資金を用意しておけばセカンドキャリアを模索する余裕も生まれる。

収入のピークをいかに有効活用するか

スポーツ選手は収入のピークが若いうちに訪れる。

中には一般的な会社員の生涯年収を稼ぐ人や、そこまで行かなくてもまとまった資産を手にする選手も少なくないだろう。

最低限、1年以上は働かなくても暮らせるだけの生活資金が確保できており、余剰資金が十分にあれば早めに資産運用をはじめると有利だ。

資産運用は一般的に長期で運用できれば、複利の力を利用できる。

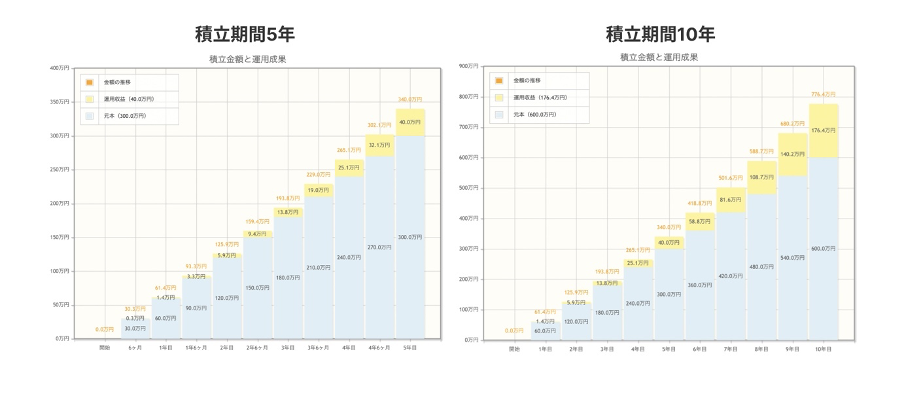

複利の力を確認するのに便利なのが金融庁が提供している「資産運用シミュレーション」だ。

仮に毎月積立金額5万円で想定利回り5%の運用ができたと仮定する。

5年間運用した場合、運用収益は40万円になる。しかし10年運用すると運用収益は176.4万円となる。

運用している期間は2倍だが、運用収益は4倍以上の差が出る計算になる。

実際の資産運用ではここまで綺麗に右肩上がりで資産が増える訳ではない。

運用している最中に大きく上がることもあれば、下がることもあるだろう。

しかし、資産運用は長期間運用できるほど大きな資産形成につなげられる可能性があることを確認する上では、分かりやすい試算ではないだろうか。

不測の事態に備える生活資金を確保し、余剰資金ができたら早めに資産運用をはじめると有利だ。

特にトップレベルのスポーツ選手でライフステージの早い段階で大きな余剰資金を運用に回せれば、一般的な会社員以上に大きなリターンを将来的にも期待できるだろう。

スポーツ選手向けの資産運用法

スポーツ選手向けの資産運用と言っても、メジャースポーツの一流選手とマイナースポーツでアルバイトや副業をしながら活動を続けている選手が同じ資産運用法が適切とは限らない。

それぞれの置かれている状況やリスク選好にもよるだろう。

ただし、前提条件として現役のアスリートとして最前線で働ける期間が短い点、引退しなければいけない時期がいつ訪れるか分からない点などを踏まえた上で資産運用をするべきだろう。

- 安全な資産運用にはリスクとリターンのバランスが重要

- 不動産投資や起業への投資

- おすすめしたい資産配分例

本記事ではスポーツ選手向けの資産運用法として考えられる例を3つの視点から紹介する。

安全な資産運用にはリスクとリターンのバランスが重要

資産運用は儲けを増やすことが目的であるが、同時に資産を守る視点も欠かせない。

リスクとリターンのバランスをうまくとることがスポーツ選手に限らず運用の基本になる。

一般的には株式と債券でバランスを調整する。

株式の比率が多ければリスクとリターンが高くなり、債券の比率が高ければリスクは小さくなるがリターンもリスク相応になる。

株式や債券と一口に言っても国内株や外国株、成長株や割安株もあれば、信用格付けの高い債券、利回りは高いがリスクが大きいジャンク債など様々だ。

何にどれだけ投資をしているのかの内訳はポートフォリオと呼ばれる。

安全な資産運用ができるかどうかは、このポートフォリオをどのように組むかにかかっている。

そして、安全な資産運用では適度な分散投資が欠かせない。

適度に資産クラスや銘柄を分散することで、仮に一つの投資先が破綻したり債務不履行になったり大きく価値を下げたとしても被害を最小限に食い止められる。

また値動きの相関関係の低い資産クラスや銘柄をポートフォリオに混ぜることで、日々のポートフォリオの値動きが緩やかになる。

大切な資産が毎日、大きく増減を繰り返すのは不安定でストレスもかかってしまうだろう。

安全な資産運用をするには、リスクとリターンのバランスが程よくなるポートフォリオが必要だ。

不動産投資や起業への投資

株式や債券以外のような伝統的な資産クラス以外に、不動産投資や起業への投資(エンジェル投資)といった投資対象も存在する。

このような上場株式や債券といった伝統的資産と呼ばれるもの以外の新しい投資対象や投資手法のことをオルタナティブ投資と言う。

オルタナティブとは日本語で「代わりの」「代替の」という意味だ。

例えば不動産投資ならば株式のように目まぐるしく値動きが動かず、家賃収入で安定した利回りを確保できたり相続対策をしやすかったりする等の良さもある。

不動産投資をしているスポーツ選手は少なくない。

例えば不動産投資をしているスポーツ選手として有名なのは、東京ヤクルトスワローズに所属しWBCでも活躍した村上宗隆選手が有名だ。

またベンチャー企業の資金調達の手段となっているエンジェル投資(起業への投資)も投資妙味がある。

ベンチャー企業の創業期に投資をするため、株価が成長しきっていない早い段階から株式を取得できる。

起業家と人脈をつなげることができる等、一般的な上場株式や債券投資とは違った魅力がある。

その分、起業自体がうまくいかず投資資金が返ってこないこともあるなど難しさはあるが、一つの資産運用の形と言えるだろう。

ただし不動産投資や起業家への投資は上場株式や債券への投資以上に、投資リスクを見極めることが難しいため中立な立場の投資の専門家からのアドバイスに耳を傾けることも大切だ。

おすすめしたい資産配分例

スポーツ選手と一口に言っても、年俸1億円で長く活躍できる人とマイナースポーツでほとんど収入がなくアルバイトや副業などをしている人では取るべきリスクは変わってくるだろう。

リスク選好によっても最適な資産配分は異なる。つまり個別具体的な状況を考えた上でスポーツ選手ごとの資産配分を考えるべきだ。

ただしスポーツ選手は選手生命がいつ終わるか見定めるのが難しく、生涯現役でいられる期間も短いため運用する資産とは別に十分な生活資金を別に分けておきたい。

この前提を踏まえた上で、一般的におすすめできる資産配分例として、GPIFの(独立行政法人年金積立金管理運用独立行政法人)ポートフォリオを紹介する。

- 外国債券25%

- 国内債券25%

- 外国株式25%

- 国内株式25%

GPIFは年金を運用するため長期的な観点で、持続可能なポートフォリオを策定している。

このポートフォリオを基に積極的なリターンを目指すなら外国株式35%、国内株式35%、外国債券15%、国内債券15%など株式と債券の比率を調整していくと良いだろう。

保守的な運用ならば、外国株式15%、国内株式15%、外国債券35%、国内債券35%など債券の比率を高めにすれば良い。

資産に余裕があれば、オルタナティブ投資の不動産などを追加してみるのも手だ。

不動産はまとまった資金がなければ投資できないと思われがちだが、近年では不動産を小口から投資できるREITや不動産クラウドファンディングなどもあるため、ポートフォリオに株式や債券以外の資産クラスも組み入れやすくなっている。

スポーツ選手が陥りがちな資産運用の罠とその回避策

資産運用ではスポーツ選手、一般的な会社員問わずに重要なのはリスク分散と無理なく長期的に続けられるポートフォリオを組むことだ。

ただ、スポーツ選手を含む有名人の場合、不透明な投資案件の紹介にも十分、注意したい。

スポーツ選手のように知名度があり余剰資金も多いとなれば「うまい儲け話」が向こうからやってくることもあるかもしれない。

しかし、過去にスポーツ選手が投資詐欺にあった事例も少なくない。

スポーツ選手が陥りがちな資産運用の罠と回避策を以下3つの観点から解説する。

- スポーツ選手が資産運用で特に注意するべきこと

- リスク管理の重要性

- 専門家に相談する重要性

スポーツ選手が資産運用で注意するべきこと

スポーツ選手が投資詐欺にあったニュースは度々、報道されている。

例えば元プロ野球選手が架空の法人への投資話を持ちかけられ、多額の資金を騙し取られたことが裁判になり新聞などで取り上げられたこともある。

そのため中身や出どころが不透明な資産運用に関しては、特に慎重になった方が良いだろう。

特に不動産投資や起業家向けの投資はメリットもあるが、個別具体的にリスクを判断しなければならないため予備知識も必要だ。

また、資産運用以前に普段の生活の収入と収支のバランスについても注意したい。

スポーツ選手の中には、若くしてまとまった資産を手にする人も少なくない。

収入は多いに越したことはないが、収入がいくらあっても支出が上回るなら資産形成はできず最後には破産してしまう。

特にスポーツ選手は収入のピークが若い時期に訪れるため支出についても適切に管理しておきたい。

リスク管理の重要性

資産運用の世界では、スポーツ選手に限らずリスク管理をすることで資産を無駄に減らすことを避けることが大切だ。

そのために基本的なリスク管理である分散投資と時間分散は欠かせない。

分散投資をすることで運用先の一部が破綻や債務不履行に陥ったとしても挽回できる。

時間分散とは投資するタイミングを分けることだ。投資は何を売買するのか以外にも、いつ売買するのかも運用成績を大きく左右する。

しかし投資のタイミングで底値と天井を的確に当てるのは容易なことではない。

そのため、極端な高値づかみを避ける意味でも積立投資で買うタイミングを分けることもリスク回避につながる。

またスポーツ選手の場合、会社員などに比べて収入のピークが早く訪れ、引退する時期も早い。

将来、安定的に選手としてプレーしたり、働いたりすることで収入を得られる見通しが立っていなければ、資産を減らさないことを重視する方が無理に増やすことより大切かもしれない。

専門家に相談する重要性

スポーツ選手は特に収入格差も置かれている立場も、それぞれ違いが大きい。

そして一般的な会社員とは異なる人生設計も必要になる。

資産運用に関しても一般的な会社員と同じ運用が適切とは限らない。

また、スポーツ選手を狙った中身の不明確な儲け話や投資詐欺に巻きこまれる可能性もあるかもしれない。

スポーツ選手が資産運用をはじめとしたお金まわりで失敗しないようにするためには、本当に信頼できる専門家を味方につけることが重要だ。

相談できる専門家がいれば、個別具体的な資産運用のアドバイスをはじめ、お金まわりの面倒な判断なども任せられるためメリットがある。

特に現役のプレイヤーとして活動できる期間が短いからこそ、資産運用やお金まわりのことを専門家に任せて、ご自身はスポーツ選手としての活動に全力で挑むのが望ましい。

スポーツ選手は誰に資産運用の相談をするべき?

信頼できる資産運用を相談できる専門家を探すのが難しいと感じるスポーツ選手も多いのではないだろうか。

銀行や証券会社などでも対面で相談はできる。

しかし、本当に自分に合った担当者がついてくれるのかは定かではない。

一般的に銀行や証券会社では自分の担当者を決めることもできず、相性や価値観の合わない人に資産運用を任せてしまうことにもなりかねない。

スポーツ選手は誰に資産運用をするべきなのかを以下の3つの観点から解説する。

- 自分に合った専門家に相談することの重要性

- IFAの役割とメリット

- IFA検索サービス「わたしのIFA」の活用方法

資産運用を相談できるよきパートナーを探す際の参考にしてほしい。

自分に合った専門家に相談することの重要性

資産運用の相談は投資の専門家ならば、誰にしても同じなのではと思う方もいるかもしれない。

しかし、資産運用には絶対的な正解がない。

そのため提案の形は専門家によって様々だ。

また、どの程度、真剣に顧客の遺産形成について考えてくれるのか、専門家自身の儲けや会社の利益を優先する人なのか顧客を第一に考える人なのかなど、専門家によって仕事に向き合う態度も異なる。

自分の大切な資産を預ける専門家は、誰でも良いはずがない。

価値観や相性が合う専門家に相談できなければ、後悔することになりかねない。

だからこそ資産運用を相談できる専門家は慎重に選ぶべきだ。

IFA(独立系金融アドバイザー)の役割・メリット

銀行や証券会社以外の相談できる専門家として、スポーツ選手におすすめしたいのがIFA(独立系金融アドバイザー)だ。

IFAは特定の銀行や証券会社のような金融機関に所属していない。

そのため、金融機関の営業方針に縛られずに、顧客利益を優先した運用提案を行いやすい立場にある。

IFAの中には営業方針に縛られて顧客ファーストの提案ができないことが不満で独立した元銀行員や証券会社社員も少なくない。

顧客に寄り添った提案を期待するならIFAの中から信頼できる資産運用の専門家を探すと良いだろう。

また、IFAの場合、自分と相性の良い人を選びやすいというメリットもある。

銀行や証券会社とは異なり全国のIFAの中から相性の良い人を探して指名することもできるためだ。

また、銀行や証券会社の場合、全国転勤などで担当者が数年おきに代わってしまうことも珍しくない。

しかし、IFAならば会社都合による転勤もないため長期的な目線で資産運用の相談も期待できる。

IFA検索サービス「わたしのIFA」の活用方法

IFAを探すのにおすすめの検索サービスが「わたしのIFA」だ。

使い方はとてもシンプルで、初めての方でも簡単に利用できる。

年齢、スポーツ選手である旨、相談内容、地域などの必要事項を入力すると、あなたと相性がよさそうなIFA候補が絞りこまれる。

そしてIFAの経歴やプロフィール、得意分野などを確認のうえ、気になる人がいればオンラインで面談をする。

双方が合意すればIFAとして資産運用の相談やサポートを依頼できる。

スポーツ選手の場合、収入や置かれている状況も様々だろう。

選ぶ際の一つの目安としてIFAが主に担当している顧客層の保有金融資産や職業なども参考にしてみるとよい。

保有金融資産が近い顧客を担当しているIFAの方が運用できる資産に応じた提案をしてきた経験も豊富だと考えられるためだ。

ただ、最終的には実際に話をしてみて信頼できそうな人を選ぶと良いだろう。

ちなみに「わたしのIFA」は何回でも無料で使えるため費用を気にせず納得がいくまでIFA探しに使える。

ぜひ、納得できるIFA探しのために利用してほしい。

スポーツ選手が資産運用を始めるならIFAを活用しよう

スポーツ選手にとって資産運用の必要性は高い。

キャリアで得た資金を有効活用するには、リスクリターンのバランスやリスク管理の方法など、いくつかおさえるべきポイントがある。

おすすめしたい資産配分例も紹介したが、その最適解は個人によって異なる。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることを推奨する。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけよう。