- 40代で投資をしている人の割合や投資傾向が知りたい

- 40代の平均貯蓄額と投資傾向を理解したい

- これから投資を始めるにあたり、適切な相談先を探している

子どもの教育費や住宅ローンなど、40代は何かと支出が重なる時期である。

しかし同時に異動や昇進などで収入が安定する時期でもあり、資産を適切に管理することを目的に投資を検討し始めたという方もいるだろう。

そこでこの記事では、40代の投資割合や平均貯蓄額、および投資に関する一般的な傾向を探り、現代の40代における投資の実態を明らかにしていく。

また、40代に適した投資戦略とおすすめの相談先についても解説するので、40代のあなたが資産形成に関してより良い判断をするために役立ててほしい。

40代の投資割合と平均貯蓄額

はじめに40代の投資割合と平均貯蓄額、貯蓄と投資のバランスの重要性について解説する。

40代の投資参加率とその背景

三菱UFJ銀行の調査によると40代で投資を始める方は21.5%で、20代・30代についで3番目の多さだ。

また投資を始める目的で最も多かったのは、「老後の生活費に備えるため」で、46.3%だ。

日本は少子高齢化社会に移行しており、税金と社会保険料の負担増や年金制度の改正によって、多くの方が老後に不安を抱えている。

2019年には老後2,000万円問題が話題となり、さらに不安を煽る形となった。

2024年からは新NISAが開始され、さらに40代の投資参加率は上昇すると思われる。

40代の平均貯蓄額と投資割合

金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」によると、40代の平均貯蓄額は下記の表の通りだ。

金融資産の保有世帯のみ

| 平均値 | 中央値 | |

|---|---|---|

| 単身者 | 1,045万円 | 374万円 |

| 2人以上世帯 | 1,132万円 | 500万円 |

| 総世帯 | 1,114万円 | 500万円 |

金融資産の非保有世帯を含む

| 平均値 | 中央値 | |

|---|---|---|

| 単身者 | 657万円 | 53万円 |

| 2人以上世帯 | 825万円 | 250万円 |

| 総世帯 | 785万円 | 200万円 |

平均値は一部の富裕層や高額所得者の影響を受けやすく、大きな数値が出やすいです。

実際に金融資産保有世帯のみに絞ると、平均貯蓄額は1,000万円を超えている。

また金融資産の非保有世帯を含んでも、平均値は650万円以上となっている。

中央値はデータを並べたときにちょうど真ん中に来る数値のことだ。

つまり実際の貯蓄額としては中央値に近い世帯が多いと考えられる。

中央値を元にすると40代の平均貯蓄額は、多くの世帯で500万円以下と推定できる。

40代における貯蓄と投資のバランスの重要性

投資を成功させるためには、貯蓄とのバランスを考えることが非常に重要だ。

特に40代は子供の教育費・住宅ローンの支払い・老後資金の準備など非常に支出が多い。

貯蓄の割合が多ければ元本は変動しないため安定性は高まるが、インフレ率に負けてしまい年々お金の価値が目減りする恐れがある。

一方で投資の割合が高いと大きなリターンを得られる可能性があるが、元本割れのリスクも高まり、必要なお金を用意できなかったといった事態になりかねない。

そのような事態を避けるためには、個々人に合った貯蓄と投資のバランスを考える必要がある。

40代の投資の傾向と特徴

40代の投資の傾向の特徴について以下の3つを解説する。

- 投資のリスク耐性

- 40代のライフステージに適した投資先

- 抵抗する投資家の特徴

40代の投資のリスク耐性

投資に対するリスク耐性は「リスク許容度」とも言い換えられ、同じ40代であっても人によって異なる。

リスク許容度は以下の項目を元に個別に判断する。

| リスク許容度が高い方 | リスク許容度が低い方 | |

|---|---|---|

| 投資経験 | あり | なし |

| 運用できる期間 | 長い | 短い |

| 資産額 | 多い | 少ない |

| 年収 | 高い | 低い |

| 扶養家族の有無 | なし | あり |

また上記に加え、今後大きな支出のあるイベントがある・なしでも判断する。

子供の大学入学やマイホームの購入など、大きな支出がある場合はリスク許容度を低いと判断するのが一般的だ。

基本的にリスク許容度の低い方は、安定性の高い資産運用を行うべきだ。

ただし安定性を高くすると、期待リターンも下がってしまう。定期預金や債券を中心に運用すると想定した場合、年間のリターンがおよそ1%〜2%になるだろう。

一方でリスク許容度が高く、ある程度の損失に耐えられる方であれば、リスクを負って高いリターンを狙う資産運用がおすすめだ。

株式を中心に運用した場合、期待リターンは年間でおよそ3%〜5%になるだろう。

投資のリスク耐性によって期待できるリターンは異なる。

投資を始める前には、自身がどの程度リスク耐性があるのか、リスク耐性に合った投資戦略ではどの程度のリターンが見込めるのかを確認しよう。

40代のライフステージに適した投資先

一般的に40代は仕事では役職を与えられ収入が増える一方で、プライベートでは子供の大学入学やマイホームの購入など支出が多くなる年齢だ。

そのため1度投資先を決めたら、年に1回か2回見直しするだけで完結できる投資先が良いだろう。

イチオシの投資先は投資信託だ。投資信託と一口に言っても、以下のようにさまざまな商品がある。

- 株式を中心にした商品

- 債券を中心にした商品

- 外国の株式・債券を中心にした商品

- 不動産を中心にした商品

- 複数の資産にバランスよく投資した商品(バランスファンド)

さまざまな商品があるため、投資家のリスク許容度や期待するリターンに合致する商品を見つけられる。

また投資信託は運用会社が定期的に投資信託の中身の見直し、入れ替えをしてくれるため、成果のない投資先は除外される仕組みとなっている。

そのため見直しの手間がかからないため、投資信託は仕事とプライベートともに忙しい40代の方にぴったりの商品と言える。

リスク許容度の低い方であれば、債券を中心にした投資信託やバランスファンドと呼ばれる複数の資産に投資した商品がおすすめだ。

これらの商品は、株式を中心とした投資信託に比べ、値動きの幅が小さく、投資に慣れていない方でも安心して保有し続けられる商品だ。

成功する投資家の特徴

成功する投資家の特徴を以下3つ解説する。

- 感情に流されない方

- 情報収集ができる方

- 生活防衛資金がある方

感情に流されない方

投資を行っていると、リーマンショックやコロナショックのように急な暴落に見舞われることがある。

また世界経済や政府の政策などによって、保有資産の価格が急上昇するケースも珍しくない。

そのような資産価格の動きに一喜一憂する方は、成功できる投資家とは言いにくい。

感情的になると冷静な投資判断が下せなくなり、本来売却すべきでないときに売却したり、買うべきでないときに購入したりするだろう

投資に成功するためには、現在の状況を冷静に分析し、的確に投資判断を下す必要がある。

そのようにするためには、感情に流されない強いメンタルが必要だ。

情報収集ができる方

投資で成功するためには、さまざまな情報収集をしなければならない。

特に以下のことは常に最新情報を追う必要がある。

- 世界経済

- 金融市場

- 国の政策や方針

- 投資先の最新情報

これらは投資方針に大きな影響を与える重要な情報だ。

たとえば国の政策や方針が変われば、あなたの有望な業界が生まれる可能性がある。近年ではEVやDXに関連する業界や企業が注目されている。

情報収集ができると有望な投資先を見つけられる可能性が高まる。したがって投資の成功確率も上がる。

生活防衛資金がある方

投資に成功するためには十分な生活防衛資金も重要だ。

生活防衛資金とは病気やけが、リストラなどによって収入がなくなったとしても、生活やライフプランに支障を表示させないためのお金だ。

生活防衛資金を準備せずに投資を始めると、想定外のトラブルが起きると保有資産の売却によって、投資を続けられなくなってしまう。

場合によっては損失が出たとしても売却しなければならないケースもあるだろう。

つまり生活防衛資金がない状態で投資を始めると、意図しないタイミングで保有資産を売却せざる得なくなる可能性があり、損失を出す可能性が高まる。

生活防衛資金があれば多少のトラブルには対応でき、投資商品を意図せず売却することがなくなる。

これらの理由から、想定外の事態に備え投資を成功させるためには、生活防衛資金を準備することが重要だと言える。

どのくらいの割合を投資に回すべき?40代のための効果的な投資戦略

40代のための効果的な投資戦略について以下の3つを解説する。

- 長期投資と分散投資の利点

- 投資を始める適切なタイミング

- 投資プランの策定と定期的な見直し

長期投資と分散投資の利点

投資で成功するためには、長期投資と分散投資の実践がおすすめだ。

長期投資とは主に15年〜20年以上の運用期間を設ける投資手法のことだ。

長期投資は短期・中期投資よりも、元本割れする可能性が低いというデータがある。

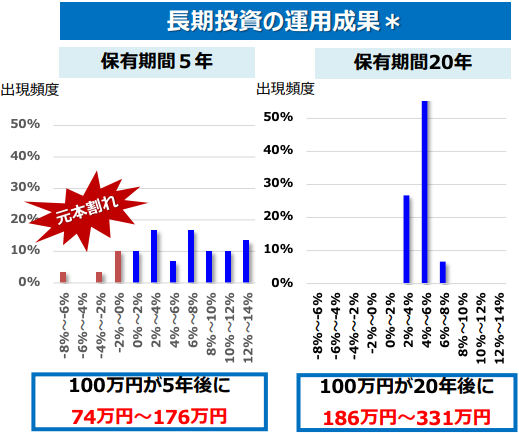

下記の画像は、国内外の株式と債券に積立投資を行い、保有期間5年と20年の成果の違いをグラフにまとめたものだ。

保有期間が5年の場合、元本100万円が「74万円〜176万円」になった。

つまり投資期間によっては元本割れする可能性があるということだ。

一方で保有期間が20年だと、元本100万円が「186万円〜331万円」になり、運用結果に差はあるものの元本割れをすることはなかった。

これはあくまで過去のデータなので、長期で保有すると必ず元本割れをしないと保証するものではない。

ただし運用期間が長くなるほど、運用結果の振れ幅が小さくなり、元本割れのリスクが小さくなるとは言えるだろう。

分散投資には2つの意味がある。1つ目の意味は、複数の資産を購入することだ。

1つの資産に集中すると大きなリターンを得られる可能性がある一方で、その資産の価値が暴落すると、大ダメージを受けてしまう。

複数の資産を保有していれば、ある資産の価値が下がっても、別の資産の価値が変動しないまたは上昇することによって、保有資産全体のダメージを軽減できる。

2つ目の意味は、購入する時期を分散することだ。つまり同じ資産であっても一度に購入せず、複数回に分けて購入するのが分散投資だ。

株式をはじめとした日々値動きしている資産は、購入するタイミングによっては高値掴みになる恐れがある。

高値掴みになってしまうと、利益を出すのが難しく、すぐに含み損を抱えてしまう可能性が高い。

投資タイミングを分散することで、価格が高いタイミングまたは安いタイミングのどちらでも購入でき、平均購入単価を下げられる。

そうすることによって、高値づかみを防ぎ、含み損を抱えるリスクを小さくできる。

投資を始める最適なタイミング

基本的に投資は、後述する投資プランの策定ができたらすぐに始めるのが最適だ。

投資は運用期間が長期になるほど、元本割れのリスクがなくなるというのは先述の通りだ。

元本割れのリスクを小さくするためにも、すぐに投資を始めるのが良い。

ただ投資プランが完成しても、生活防衛資金が用意できていない場合は、投資を始めるのはおすすめしない。

生活防衛資金がないと想定外のトラブルで投資を続けられなくなったり、保有資産を売却しなければならなくなる。

投資プランを策定できたら基本的にはすぐに始めるべきだが、生活防衛資金が用意できていない方はまずそちらの用意を優先しよう。

投資プランの策定と定期的な見直し

投資を始める前には、必ず投資プランを策定しよう。投資プランはポートフォリオと言い換えてもいい。

ポートフォリオでは投資資金で、何の資産をどのくらい購入するのかを決める

そして購入する商品とその割合は、投資家のリスク許容度と運用目的によって決めるのが一般的だ。

たとえばリスク許容度の高い方であれば、株式を中心としたポートフォリオで「株式70%+債券30%」といったものが考えられる。

一方でリスク許容度が低い場合は、「株式20%+債券80%」といった保守的なポートフォリオにしても良いだろう。

また1度決めたポートフォリオは定期的な見直しが必要だ。

運用状況によっては想定以上に資産が増えたり、思うように増えなかったりするだろう。

特に想定以上に資産が増えなかった場合は、ポートフォリオを見直して目標の時期までに、目標の資産額に達成できるよう調整する必要がある。

40代の投資の相談先はどこが良い?

40代の投資相談先について以下の3つを解説する。

- 投資における専門的なアドバイスの重要性

- IFA(独立系金融アドバイザー)の役割・メリット

- IFA検索サービス「わたしのIFA」の利用方法

投資における専門的なアドバイスの重要性

投資で失敗したくない方は、事前に専門的なアドバイスを受けるのがおすすめだ。

この記事で解説したように、投資で成功するためには、以下のことを考えなければならない。

- 貯蓄と投資のバランス

- 自身のリスク許容度の把握

- 投資プランの策定

これらのことを投資初心者が行うのは非常に難しい。

また考えたとしても、間違いないのか不安になる方もいるだろう。このようなことを解消するためには、投資の専門家からアドバイスを受けると良い。

投資の専門家は、日々良い運用手法はないのか、新しい商品はないのかなど情報収集と勉強を続けている。

加えてあらゆる投資家の悩みを解決している実績もある。

したがって専門家の知恵と知識を活用することで、投資初心者であっても成功確率を大きく上げることが可能だ。

IFA(独立系金融アドバイザー)の役割・メリット

投資の相談先として一押しなのが、IFAと呼ばれる独立系金融アドバイザーだ。

IFAの役割は顧客の悩みや目標を元に、適切な商品や運用手法を提案することだ。

IFAは「独立系」とあるように特定の金融機関に所属していない。

組織に所属していると方針によっては、顧客に合わない商品や運用方法の提案を強いられるケースがある。

しかしIFAは独立して活動しているため、組織の方針やしがらみに縛られることなく、顧客本位の提案をできることが魅力だ。

またIFAには転勤がないため、一生涯パートナーとして寄り添ってくれる。

金融機関に所属していると、3年〜5年のスパンで転勤があるため、何人もの担当者と関係を築かなければならない。

IFAにはそのような手間はかからず、相性の良い担当者と出会えると一生涯の付き合いができる。

IFA検索サービス「わたしのIFA」の利用方法

ただ「どうやって、相性の良い担当者と出会えばいいかわからない」と悩む方もいるだろう。

おすすめの方法はIFA検索サービス「わたしのIFA」を利用することだ。

「わたしのIFA」は以下のような簡単な情報を入力するだけで、無料でIFAを検索できる。

- 相談したい内容

- 都道府県

- 年齢

- 性別

- 職業

- 金融資産

- 希望する面談方法と連絡方法

これらの情報を入力するには60秒もかからないため、誰でも簡単に利用ができる。

また提案されたIFAのプロフィールや経歴は事前に確認可能で、ミスマッチを防ぐ仕組みがある。

さらに「わたしのIFA」を利用して出会ったIFAとの面談は無料で行える。

基本的にIFAから提案された商品を購入するまで料金がかからないため、納得してから資産運用を始められるのも嬉しいポイントだ。

自分と相性の良いIFAと出会いたい方は、下記のリンクから「わたしのIFA」を利用して欲しい。

まとめ

40代の投資割合と平均貯蓄額を解説した。

さらに40代に適した投資戦略とその効果を紹介したが、その最適解は個々の資産状況によって異なる。

資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることを推奨する。

特にIFAは、中立的な立場からあなたに最適なアドバイスを長期にわたって提供してくれる。

IFA検索サービス「わたしのIFA」を活用し、あなたに合ったIFAをみつけよう。