- 退職金にかかる税金を支払うタイミングを知りたい

- 退職金にかかる税金の種類や計算方法を理解したい

- 効率的な税金計画のための知識を習得したい

退職金を受け取る際、まとまった金額となるからこそ気になるのが税金の支払いだろう。

この記事では、退職金にかかる税金の種類や支払いタイミング、および計算方法について詳しく解説する。

また、退職金の主な使い道についても触れ、あなたが安心して将来を計画できるような情報を提供する。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金にかかる税金の種類と計算方法

定年退職が近づいてくるタイミングで学んでおきたいのが、退職金にかかる税金の仕組みについてである。

まずは、退職金にかかる税金や計算方法について確認していこう。

退職金にかかる税金は3種類

退職金にかかる税金は、「所得税」と「復興特別所得税」、「住民税」の3つである。

この点は通常の給与と同様であるが、大きく異なるのが退職金は「退職所得」としてみなされる点だ。

毎月受け取る給与は「給与所得」として課税対象となるが、退職金の場合は退職所得として通常の給与所得とは切り離して考えられる。

そのため、退職金を受け取る際は、退職所得にかかる税金についてよく理解しておく必要がある。

退職金には控除が設けられている

退職金は長年の勤労に対する報酬の意味合いが強いことから、税負担が大きくならないような措置が設けられている。

そのうちのひとつが「退職所得控除」で、勤労年数に応じて下記の所得控除が受けられる。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

たとえば、勤続年数25年の場合は1,150万円まで税金がかからない。

勤続年数が長くなるほど所得控除の金額も大きくなるため、その分税負担も抑えられる仕組みだ。

退職金にかかる税金の計算方法

退職金の課税所得は、下記の式にしたがって算出する。

算出された課税所得に所得税や住民税が課されることとなる。

所得税&復興特別所得税

所得税の場合は累進課税が導入されており、所得が大きくなるほど税率も高くなる。

適用される税率は下記の通りだ。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 9万7,500円 |

| 330万円超695万円以下 | 20% | 42万7,500円 |

| 695万円超900万円以下 | 23% | 63万6,000円 |

| 900万円超1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

たとえば、課税所得が300万円の場合は、10%の税率と9万7,500円の控除が適用される仕組みとなっている。

また、復興特別所得税については原則としてその年分の基準所得税額の2.1%が課税される。

住民税

住民税の場合は所得税と違い、一律の税率が課される仕組みとなっている。

住民税は「均等割」と「所得割」の2つで構成されており、均等割は5,000円、所得割は10%が課税される。(自治体によって異なる場合もある)

なお、通常住民税は所得を得た翌年に納税するが、退職金にかかる住民税については「現年課税」といってその年に納めることとなっている。

年金形式で受け取る場合は税制が異なる

退職金は一括で受け取るだけでなく、年金形式で受け取る場合もある。

ただし、その場合は「退職所得控除額」が適用されないため注意が必要だ。

年金形式で受け取る場合は、退職所得ではなく「雑所得」として課税対象となる。

大きな所得控除が適用される一括受け取りに比べて、税負担が大きくなる可能性があることに留意しておこう。

その一方で、年金受取の場合は、まだ受け取っていない部分に対して一定の利回りが付与されるケースがある。

そのため、トータルでの受取額は一括受取よりも大きくなることがある。

一括受取と年金受取が選択できる場合は、トータルの受取額や税負担を考慮したうえで選ぶようにしよう。

退職金の税金はいつ払う?

退職金を受け取るときに気になるのが、税金を支払うタイミングだ。

「退職した後に高い税金の通知が来たらどうしよう」と不安に感じている人もいるかもしれない。

ここからは、退職金の税金を支払うタイミングについて学んでいこう。

退職金にかかる税金は源泉徴収される

退職金を受け取るにあたって、勤務先に「退職所得の受給に関する申告書」を提出している場合は、退職金から税金が源泉徴収されるため、原則自ら確定申告を行う必要はない。

勤務先から支給される退職金は税金がすでに引かれたものであるため、後から税金納付の通知が届く心配も不要だ。

退職金の受取時に勤務先から源泉徴収票が交付されるため、どれくらいの税金が引かれているのか確認するようにしよう。

確定申告で還付金が受けられる場合もある

退職金の受取は原則確定申告が不要だが、次のようなケースに当てはまる場合は確定申告を行うことで還付金が受けられる場合もある。

- 退職後に生命保険料を支払った

- 退職後にiDeCoの掛金を納めた

- 年間の医療費が10万円を超えた など

また、確定申告を行う際は勤務先から受け取った源泉徴収票が必要となるため、必ず保管しておこう。

退職金ナビ おすすめ!

アドバイザーナビ社が運営する自分に合った退職金の相談相手を無料で探せるマッチングサービス。日経新聞、東洋経済など有名メディアに度々取り上げられている。

退職金の主な使い道と注意点

退職金を受け取る時期が近づいたら、その使い道についてもしっかりと考えておきたい。

退職金の主な使い道として、次の4つが挙げられる。

- 住宅ローンの繰り上げ返済

- 自宅のリフォーム・住み替え

- セカンドライフの生活費

- 資産運用

それぞれ紹介していこう。

住宅ローンの繰り上げ返済

退職時に住宅ローンが残っている場合、退職金によって繰り上げ返済を行う人も多い。

収入が減少するセカンドライフにおいて、住宅ローンを抱えていくことに不安を感じることもあるだろう。

退職金で繰り上げ返済を行うことで、大きなローンを抱える精神的な負担から解放されるメリットがある。

また、繰り上げ返済は金利の負担を圧縮できる点もメリットのひとつだ。

返済期間が短くなることで、その分金利の支払いを節約できる。

ただし、低金利環境が続く現在では、住宅ローンの金利もそれほど高くないケースが多い。

繰り上げ返済によってそれほど金利面のメリットが得られない場合は、急いで繰り上げ返済を行う必要もないだろう。

むしろ手元にキャッシュを残しておくメリットの方が大きい場合もある。

繰り上げ返済を行う場合は、そのメリット・デメリットをよく考慮するようにしよう。

自宅のリフォーム・住み替え

退職を機に自宅のリフォームを検討する人も多い。購入から数十年経っている場合は、屋根や壁、水回りなどの劣化や不具合を感じることもあるだろう。

セカンドライフを迎えるにあたって、「バリアフリーにしたい」と考える人も少なくない。

介護が必要になってからリフォームするのではなく、あらかじめ快適な生活空間を整えておくのはひとつの選択肢といえる。

また、セカンドライフでは、現在の自宅を手放して新しい物件へ住み替えを考える人も多く見られる。

「子供が巣立って使わない部屋が増えた」、「老後は生まれ育った地元で暮らしたい」など、その理由はさまざまだ。

現在の自宅を売却した資金で住み替えができれば問題ないが、それだけでまかなえない場合は、退職金を原資にすることもあるだろう。

セカンドライフの生活費

セカンドライフの生活費も退職金の主な使い道のひとつだ。

セカンドライフは主に公的年金によって生活をしていくこととなるため、現役時代に比べて収入が減少する人が多い。

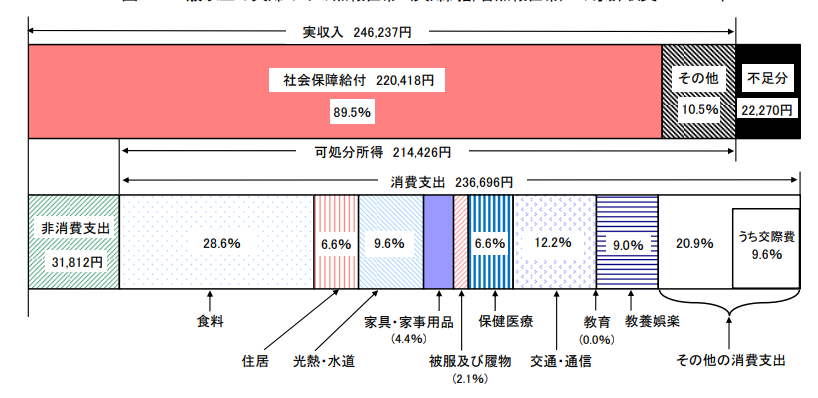

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)では、毎月2万2,270円の赤字が出る結果となっている。

この赤字分は、これまで貯めた貯蓄から取り崩すこととなる。

仮に、65歳から85歳までの20年間不足分を取り崩すとなると、約530万円の貯蓄が必要となる。

その他、介護や医療にかかる費用を考えると、「退職金は老後資金として取っておきたい」と考える人も少なくない。

資産運用

資産運用も退職金の大きな使い道のひとつである。

たとえば、定年退職後も再雇用などで仕事を続ける場合、「すぐには退職金を使わない」というケースもあるだろう。

退職金というまとまった資金を預貯金に寝かせたままにするのであれば、資産運用で利回りを得ることを検討したい。

先ほど住宅ローンの繰り上げ返済について紹介したが、資産運用によって住宅ローン金利以上の利回りが得られるのであれば、繰り上げ返済を行うよりも資産運用に取り組んだ方が効率が良いといえる。

住宅ローンの金利が1%で、資産運用の利回りが2%の場合、繰り上げ返済で1%の金利を節約するよりも、資産運用で2%の利回りを得た方がお得ということだ。

とはいえ、退職金はセカンドライフを支える大切な資金であるため、運用のリスクについては十分検討したい。

ハイリスク・ハイリターンの運用を行うのではなく、ローリスク・ローリターンで「守りながら増やす」ということを意識するようにしよう。

退職金の税金や運用に関する相談先はどこが良い?

退職金で資産運用を行うとなると、「どうやって運用先を選べばいいのか分からない」、「リスクが大きくなるのが怖い」と悩むことも多いだろう。

そこで検討したいのが、金融のプロへの相談だ。

ここからは、退職金運用についてプロへ相談するメリットや、おすすめの運用先を紹介していく。

退職金運用の相談は金融のプロへ

退職金はセカンドライフを支える大切な資金であることから、運用の際は十分にリスクを検証する必要がある。

もし大きな損失が発生すれば、セカンドライフの暮らしぶりにも影響を与えてしまうためだ。

より適切にリスクをコントロールするためには、金融のプロへ相談することを検討したい。

金融のプロへ相談することによって、客観的なアドバイスが得られたり、リスクを抑えたポートフォリオを構築できるメリットがある。

不明点や疑問点を解消できるため、初心者でも安心して運用に取り組めるのも嬉しいポイントだ。

信頼できるアドバイザーの見分け方

金融のプロといっても、相談先は証券会社や銀行、FP(ファイナンシャルプランナー)などさまざまだ。

より信頼できるアドバイザーを見分けるためには、「相談者の意向を尊重してくれるか」ということを注視したい。

資産運用に取り組むにあたって、どのような金融商品が適しているかは各個人の投資意向によって大きく異なる。

そのため、本当に相談者の意向を尊重してくれる人は、今後のライフプランや投資経験、現在の資産の状況などをくわしくヒアリングしてくれるはずだ。

金融機関では顧客の意見を尊重したフィデューシャリー・デューティーが徹底されているが、営業ノルマや企業利益を追求する必要がある以上、どうしても完全に顧客目線になることが難しい。

場合によっては、売りたい商品ばかりを提案されることもあるかもしれない。

信頼できるアドバイザーを見つけるためには、「こちらの話をよく聞いた上で提案してくれるか」、「デメリットもきちんと説明してくれるか」ということに注目してみよう。

「退職金ナビ」の活用方法とメリット

信頼できる相談先を探すためには、「退職金ナビ」を活用することもおすすめだ。

退職金ナビは、退職金の今後について相談できる金融アドバイザーを無料で紹介している。

年齢や居住地域、運用の目的などを入力するだけで、マッチするアドバイザーを60秒で検索できるため、ぜひ気軽に利用したい。

「退職金の正しい運用方法が分からない」、「周りに相談できる人がいない」という場合は、退職金ナビで信頼できるアドバイザーを探してみよう。

退職金の税金は受け取り時に源泉徴収される

退職金を受け取る時期が近づいたら、支払う税金の種類や納付のタイミングについて学んでおきたい。

また、受け取った退職金をセカンドライフで有効に活用するためには、金融のプロへ相談することもおすすめだ。

「退職金ナビ」では、中立的な立場からアドバイスを提供してくれる金融アドバイザーを無料で探すことができる。

ぜひこの機会に「退職金ナビ」を活用し、セカンドライフのサポーターとなるようなアドバイザーを探してみよう。